【共有名義の片方が死亡したときの相続】手続きと登記を徹底解説!

- 相続手続き

「夫が亡くなったら、共有名義の家の相続はどうなるのかしら…。」

「共有名義人である私は相続できるのよね。」

夫婦や親子、ご兄弟で不動産を共有名義にしている方もいらっしゃるでしょう。たとえば、だんな様が亡くなられた場合に、夫婦の共有名義である不動産を奥さまが必ず相続できるのでしょうか。

共有名義の不動産は、遺言書があるときは遺言書で指定された方が引き継ぎます。遺言書がないときは遺産分割協議をおこない相続する方を決めます。共有名義人が該当する不動産を相続できるとは限りません。

本記事では、共有名義の不動産をお持ちの場合で、片方が亡くなられたときの相続手続きの流れ、相続の順位と財産の割合について詳しくご説明いたします。不動産の共有名義を解消した方が良い理由についても記載していますので、参考にしていただければと思います。

目次

1.共有名義の片方が死亡したときの相続手続き4ステップ

共有名義の片方が亡くなられた場合の不動産を相続する手続きは、単独名義の不動産を相続する場合と同じです。遺言書がある場合には、遺言書の内容を最優先します。遺言書がなく相続人が複数いる場合には、相続人全員で遺産分割協議を行い、共有名義の不動産を相続する方を決めます。

【共有名義の片方が死亡したときの相続手続き4ステップ】

ステップ①:遺言書の有無を確認

遺言書がある場合は遺言書の内容を尊重し、指定された方に引き継ぎます。

ステップ②:相続人と相続財産の調査と確定

亡くなられた方の出生から死亡までのすべての戸籍謄本を取得して相続人を確定します。また、相続財産を調査し確定します。多額の借金がある場合など、明らかにマイナスの財産が多い場合は、相続放棄の判断をします。

ステップ③:遺産分割協議をする

遺言書がない場合は、相続人全員で遺産分割協議をおこない、財産の分け方を話し合います。遺言書がある場合でも、相続人全員の合意があれば、財産の割合を自由に決めることができます。

ステップ④相続登記をする

共有持分の不動産を相続する方が決まったら、亡くなられた方から所有権移転登記(相続登記)を行います。

2.共有名義の片方が死亡したときの相続の順位と財産の割合

遺言書がない場合、共有名義の不動産は亡くなられた方の相続人に引き継がれます。遺産相続の優先順位と財産を相続する割合(法定相続分)は法律で決まっていますので、共有名義人であっても他の相続人に優先して引き継ぐことはできません。

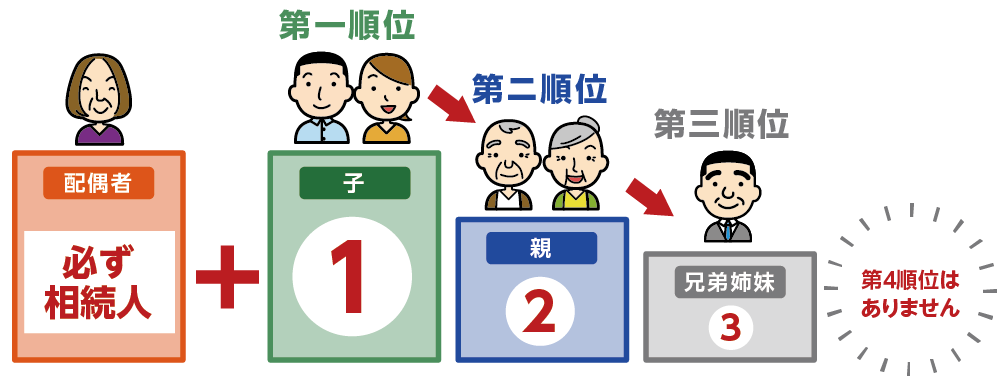

2-1.相続人がいるときは相続人に引き継ぐ

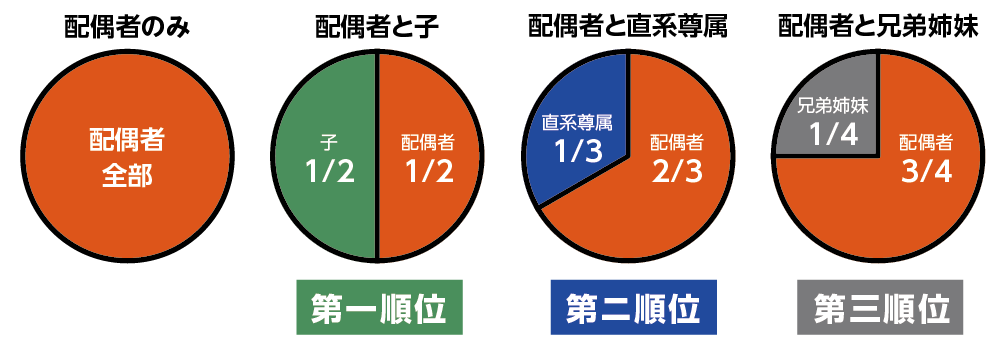

亡くなられた方の配偶者は必ず相続人になります。配偶者以外の相続人には順位があり、第一順位はお子さん、第二順位はご両親、第三順位はご兄弟となります。財産を相続する割合の目安である「法定相続分」は、相続人の組み合わせにより異なります。

表1:相続順位

| 第一順位 | お子さん(お子さんが既に亡くなっている場合はお孫さん) |

|---|---|

| 第二順位 | ご両親(ご両親が既に亡くなっている場合は祖父母) |

| 第三順位 | ご兄弟(ご兄弟が既に亡くなっている場合はおい・めい) |

図1:遺産相続の順位

図2:法定相続分の割合

※遺産相続の順位と割合について詳しくはこちらをご覧ください。(当サイト内)

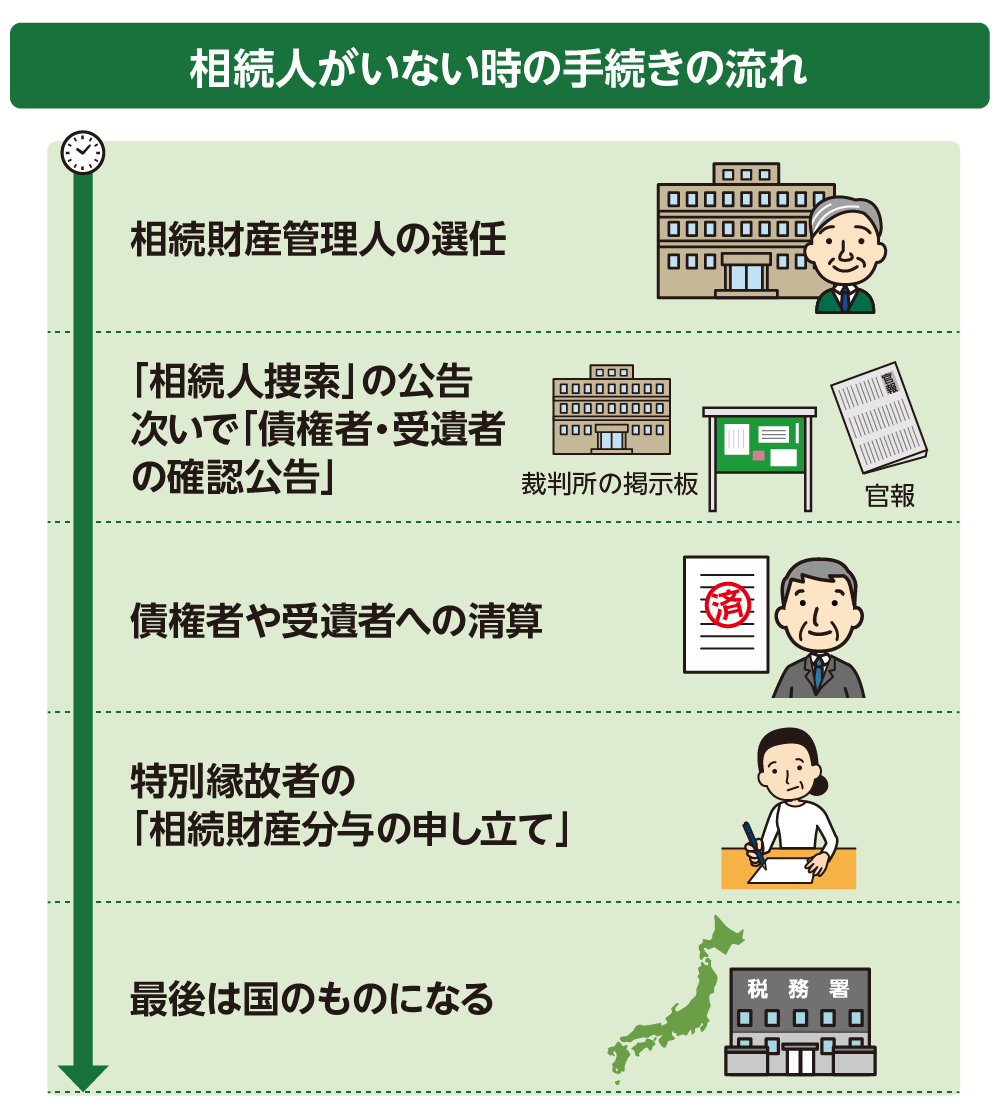

2-2.相続人がいないとき特別縁故者へ財産分与される

遺産相続に第四順位はありません。相続人がいない場合で、亡くなられた方と生計を同じくしていた方や亡くなられた方の療養看護をしていた方、内縁関係にあった方などは「特別縁故者」として家庭裁判所に財産分与の申立ての請求をすることができます。裁判所に認められた場合には、特別縁故者が共有名義の不動産を引き継ぎます。

図3:特別縁故者に財産分与される流れ

※特別縁故者について詳しくはこちらをご覧ください。(当サイト内)

2-3.相続人と特別縁故者がいないとき共有名義人が相続する

法定相続人と受遺者、特別縁故者への財産分与が行なわれないときにはじめて、共有名義人が亡くなられた方の持分を取得します。家庭裁判所に「相続財産管理人選任の申立」が必要です。相続財産管理人の選任には、数十万円~100万円程度の予納金を納付し、申立から手続きが終わるまで1年位かかります。

3.共有名義の片方が死亡したときの相続登記

相続登記とは、亡くなられた方の不動産を相続する際に名義人を変更する手続きです。共有名義の不動産の相続登記は通常の相続登記と同じです。登記申請書に必要書類を添付して、法務局へ提出します。令和6年4月1日より相続登記が義務化されます。義務化前に相続が開始した方も相続登記をしなければならないということに注意が必要です。

図4:相続登記の手続き4ステップ

※相続登記の手続きについて詳しくはこちらをご覧ください。(当サイト内)

4.共有名義の片方が死亡したときの相続トラブルを回避する生前対策

共有名義の不動産をさらに共有で相続することはおススメできません。なぜなら、共有の場合は不動産を売却するときに共有名義人全員の同意、あるいは第三者に賃貸するときは過半数の同意が必要になります。同意が得られなければ、売却や不動産の活用が難しくなります。

また、共有名義人が亡くなられてその配偶者やお子さんが共有持分を取得すると、共有名義人が増えることになり権利関係が複雑化してしまいます。

本章では、相続トラブルを回避するための生前対策をご説明いたします。

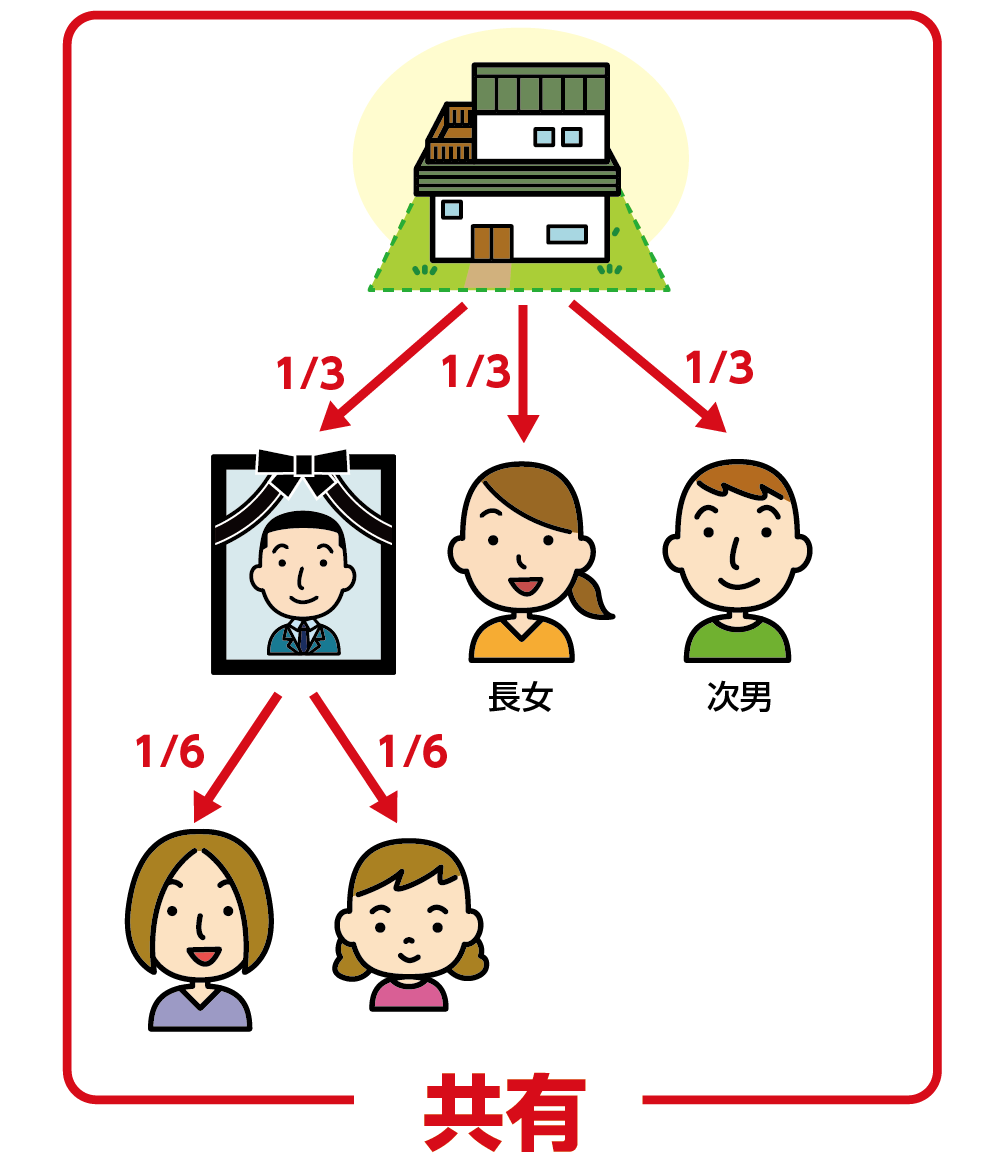

図5:共有者が亡くなると権利関係が複雑化し相続トラブルになりやすい

お父さまが亡くなられてご兄弟3人で不動産を各1/3ずつ共有名義にしていた場合、長男が亡くなられると、長男の奥さまとお子さんが長男の共有持分を相続することになります。持分が細分化して合意をとることがさらに困難になってしまうため、不動産がそのまま放置されるリスクが高くなります。

※不動産を共有名義で相続するときのトラブルについて詳しくはこちらをご覧ください。(当サイト内)

4-1.遺言書を作成する

遺言書を作成して、共有名義人にご自身の持分を単独で相続させましょう。たとえば夫婦で不動産を共有していた場合は、“ご自身の不動産の持分を配偶者に相続させる“という内容の遺言書を作成します。亡くなられた際に不動産の共有が解消されて、奥さまが単独所有することができます。

【共有持分があるときの遺言書の記載例】

1.妻 OAG花子には、下記の財産を相続させる。

①土地

所在:○○市○○町8丁目

地番:〇番地

地目:宅地

地積:○○㎡

共有部分:2分の1

②建物

所在:○○市○○町8丁目

家屋番号:○○○番

種類:居宅

構造:木造2階建て

床面積:1階○○㎡、2階○○㎡

共有部分:2分の1

4-2.生前贈与をする

共有名義人にご自身の持分を生前贈与します。たとえば、夫婦で共有していた不動産のご自身の持分を無償で奥さま名義に変更した場合は、奥さまに贈与したことになり贈与税が課税されます。ただし、婚姻期間が20年以上の夫婦でご自宅の贈与があった場合には、一定の要件にあてはまれば、贈与税の配偶者控除(おしどり贈与)を適用することができますので、2,000万円まで非課税になります。

※贈与税の配偶者控除について詳しくはこちらをご覧ください。(当サイト内)

※不動産を贈与したときの非課税の特例について詳しくはこちらをご覧ください。(当サイト内)

4-3.共有名義の持分を買い取るあるいは売却して現金で分ける

共有名義人の持分を買い取るか、またはご自身の持分を買い取ってもらい単独名義にする方法があります。持分を買い取る資力が必要です。また、共有名義人と協力して売却し現金で分ける方法があります。

5.まとめ

共有名義の片方が亡くなられたときに持分を引き継ぐ方は、遺言書がある場合は指定された方が、遺言書がない場合は相続人になります。共有名義の不動産の相続手続きは、通常の単独名義の不動産の手続きと同じです。

共有持分を複数の相続人で共有相続することはおススメできません。不動産の売却や賃貸への利用などに制限があるため、トラブルになるリスクがあります。

共有名義を解消するために、遺言書作成や生前贈与を検討されるとよいでしょう。不動産を共有名義人に名義変更する場合は贈与税がかかりますので、非課税の特例を適用できるかの判断も必要になります。

共有不動産の相続についてご心配な方や最適な生前対策について知りたい方は、相続に強い税理士にご相談されることをおススメ致します。