「財産は渡せない!」相続の廃除を考えたら確認すべきことの総まとめ

- 相続手続き

「大切な財産を1円たりとも渡したくない家族がいる場合にはどうしたらよいのか・・・」

相続をめぐって家族内でトラブルが発生することはよく聞きますが、生前にご自身に対して奥さまやお子さんなどがひどいことをするなど、どうしても財産を遺したくない。と考えることがあります。

相続のようなお金が関係することについては、様々な人の、様々な思いが潜んでいます。円満な相続を考えていたはずが、お金のことになると人が変わった様になり、心が痛むこともあります。

相続は亡くなられた方の意思を大切にするものであることから、「生前に予め相続人を廃除できる」という制度があります。これは、相続する権利を相手から奪うことを意味します。

一方で、とても重大なことですから、ハードルも高く、最終判断は家庭裁判所に委ねることになっています。

この「相続人の廃除」について、正しい知識と実際の方法を本記事でご紹介します。

目次

1.相続人の廃除とは「遺留分を含む相続の権利を奪うこと」

「相続人の廃除」とは、遺留分という「相続人が最低限相続できる割合」として法律で保障されている権利まで奪ってしまうことです。

つまり、遺言等が準備されている場合にも遺留分が適応される相続人は、遺留分の割合分は最低限相続できるのですが、この相続人の廃除が適用されると1円たりとも相続できなくなります。

相続人廃除には手続きが必要です。生前に家庭裁判所へ「相続人廃除の申し立て」をするか、遺言書に廃除をする意思表示を記します。

※遺留分について詳しくはこちらをご覧ください。(当サイト内)

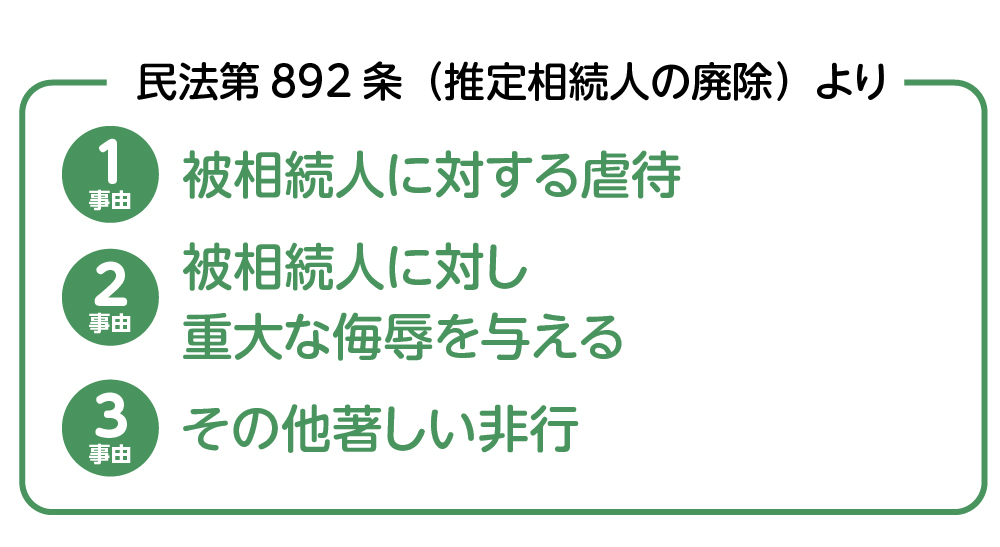

2.相続人の廃除が認められる主な3つの事由

相続権がなくなることは人生を左右する大きな問題となりますので「どういうことが相続廃除に値するのか」という明確な事由が民法で定められています。相続人の廃除に該当するかどうかは、最終的には家庭裁判所が判断します。

相続人の権利を奪うものですから、理由が「家業を継がないから」「同居してくれない」「言ったことを聞かない」などの理由ででは認められませんので、注意しましょう。

図1:相続廃除となる主な3つの事由

2-1.事由①:亡くなられた方に対する虐待

虐待とはご自身に対して一方的に暴力や耐え難い精神的な苦痛を与える行為をおこなった場合です。

具体的な事由としては、日常的に殴る蹴るの暴行を加えたり、罵声を浴びせ続ける、さらに、介護が必要なのに世話をしなかったり、生活費を与えなかったりした場合などが該当します。

2-2.事由②:亡くなられた方に対し重大な侮辱を与える

重大な侮辱とはご自身の名誉や感情を害するものです。

具体的な事由としては、ご自身に対する悪口や秘密を言いふらしたりするなど、精神的苦痛を与えたり、名誉棄損となる行為をおこなう場合に該当します。

2-3.事由③:その他の著しい非行

その他の著しい非行とは、ご自身に対し虐待、侮辱に匹敵する程度のもので、直接ご自身に向けられたもの以外の行為も含まれます。具体的な事由としては、ご自身の財産を勝手に処分したり、犯罪や浪費を繰り返すなどが該当します。

3.相続人の廃除の基本的な考え方

相続人の廃除の対象範囲や決定機関、取り消し方など、相続人の廃除についての基本的な考え方をご紹介します。

裁判所に申し立てをする内容ですので、事前にしっかりと押さえてから行動しましょう。

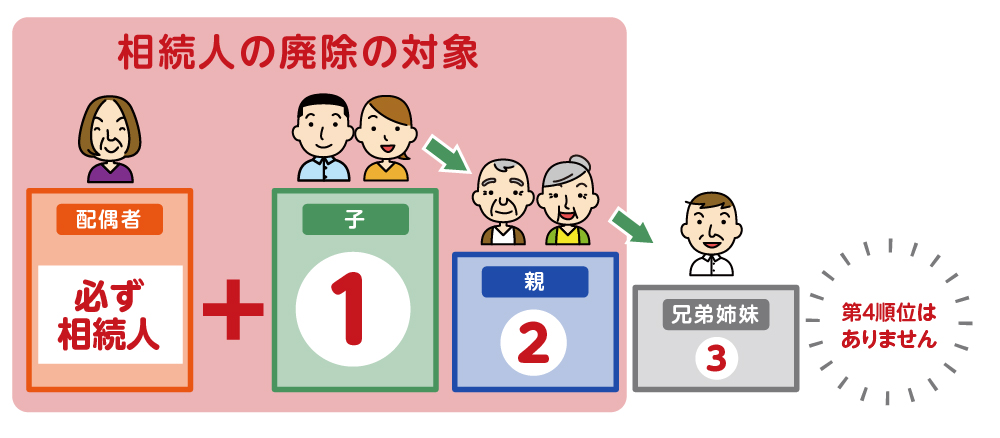

3-1.相続人の廃除の対象は遺留分を持つ相続人のみ

相続人の廃除の対象者は、1章でご説明したとおり遺留分が認められている「相続人のみ」となります。

遺留分が認められているのは、ご自身の奥さま、お子さんを含む相続順位1位、お父さま・お母さまを含む相続順位2位の相続人となります。

なお、相続順位3位となるご自身の兄弟については、遺留分が無いため遺言を作成すれば財産を渡さずに済むことから、この制度の対象外となります。

図2:相続人の廃除の対象範囲①

図3:相続人の廃除の対象範囲②

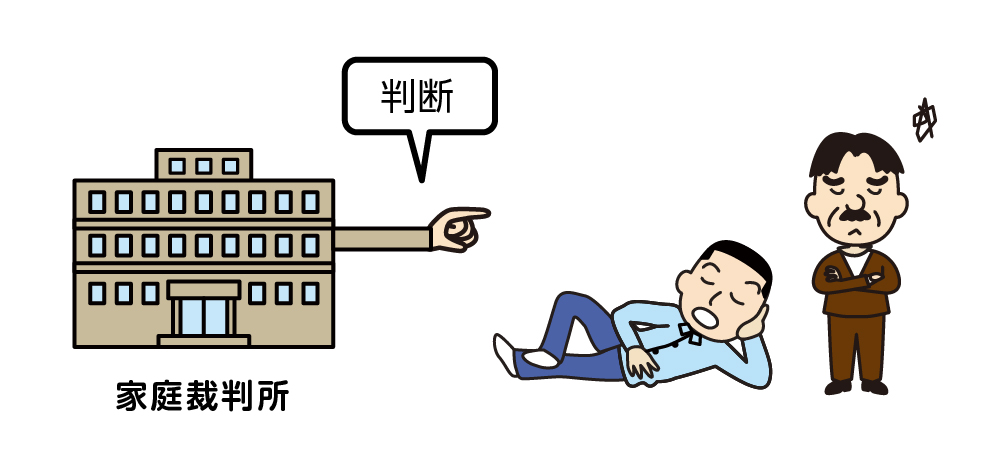

3-2.相続人の廃除は家庭裁判所が判断する

相続人の廃除は、生前の被相続人にだけが指定することができます。

5章で詳しくご説明しますが、1つは生前に家庭裁判所へ申し立てをすることで認めてもらいます。もう一つは、遺言書に記載しておき、亡くなられたあとに遺言書の執行人が家庭裁判所へ申し立てをすることで認めてもらいます。

いずれもお住まいを管轄している家庭裁判所に申し立てを行い、最終判断を仰ぐことになります。

図4:最終判断は家庭裁判所に委ねるイメージ

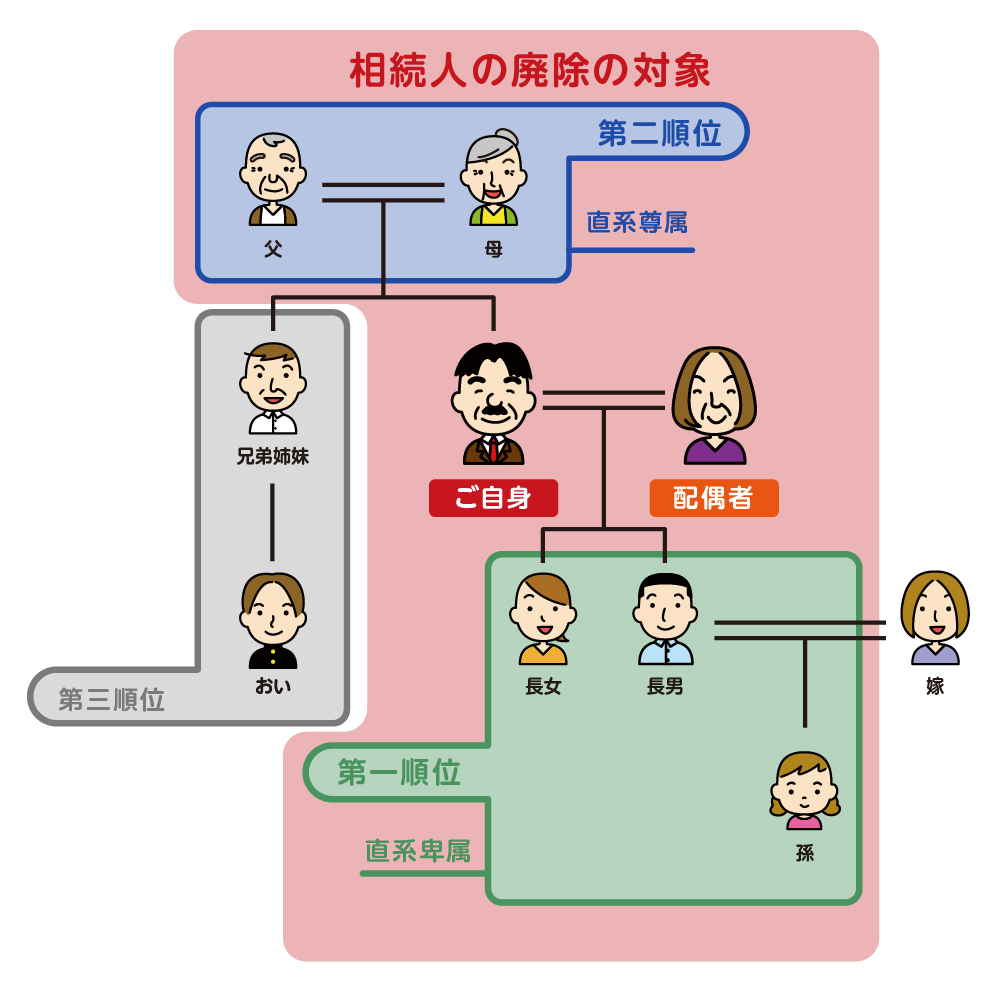

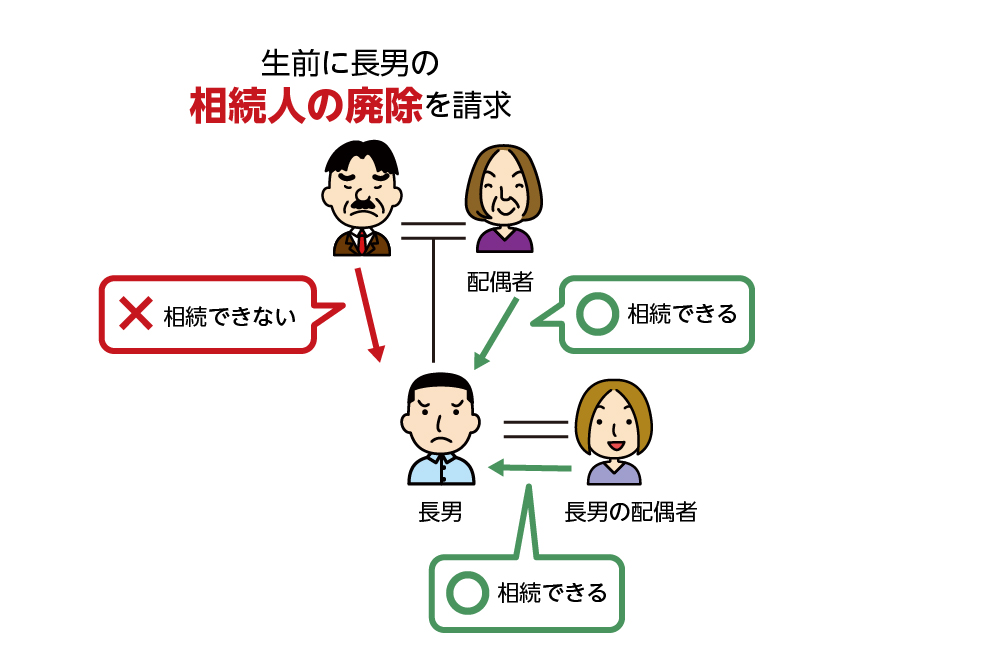

3-3.相続人の廃除は別の相続権は奪わない

相続人の廃除は申し立てまたは遺言に記したご自身と対象となる相続人の間に限って成立します。

つまり、他の方と相続人の廃除の対象とする方との相続権まで奪ったりすることはありません。

ご長男を相続人から廃除することが認められたとしても、奥さまとご長男の間の相続権は廃除されません。もし長男が、ご自身と奥さまのようにご両親に対して虐待等をしている場合には、ご両親がそれぞれ別々に廃除の申し立てをおこなう必要があります。

図5:相続廃除の対象となるイメージ

3-4.相続人の廃除は取り消すことができる

相続人の廃除が認められた場合でも、取り消すことは可能です。

申し立てをした時と同じように、家庭裁判所へ取消しを申し出れば取消すことができます。

また、遺言書に相続人の廃除を取り消したい意向を書いておくことでも可能ですが、その場合は亡くなられたご自身の代わりに遺言執行者が家庭裁判所へ取り消しの申し立てをすることになります。

遺言での取り消しについては、万が一、認められなかった場合は、取り消されない、ということになってしまうので生前にお手続きをされておくことをお勧めします。

4.相続人を廃除する2つ方法と具体的な手続き

相続人の廃除の方法は2つあります。

1つは、生前にご本人が家庭裁判所へ相続人の廃除の申し立てをする生前廃除と、もう1つは、遺言書によって相続人の廃除の意思表示を記す遺言廃除という方法があります。

4-1.方法①:亡くなる前にご自身が家庭裁判所へ申請する生前廃除

生前のうちにご自身が申し立て人となり、家庭裁判所へ申し立てをおこないます。

ご自身の住所を管轄する家庭裁判所に対し、「相続人廃除審判の申立書」を提出します。家庭裁判所から問い合わせがある場合に備えて、相続人の廃除をおこなう理由を的確に説明できるよう、証拠となる書類もあれば揃えておきます。

4-2.方法②:遺言書に廃除する意思表示を記す遺言廃除

相続人の廃除の意思を明確に遺言書に記すことで相続人を廃除することができます。

この場合、遺言執行者を必ず指定しておきましょう。ご自身が亡くなられた後、ご自身に代わって家庭裁判所へ申し立てをおこない手続きを完了させてもらいます。

ただし、この場合は家庭裁判所にご自身の思いを直接伝えることができないため、確実に受理してもらうもらうためには遺言書と共に相続人の廃除に対する「宣誓供述書」という書面を公証役場で別途作成してもらい、添えておくのもよいでしょう。また、万が一相続人の廃除が認められなかったことを想定した遺言の内容にしておくとよいでしょう。

5.相続人を廃除する際の注意点

相続の権利をすべて奪うわけですから、人の人生を左右しかねないのが相続人の廃除です。

家庭裁判所に認めてもらうには、それ相応な理由を的確に説明できなければなりません。一方的な想いや単なる喧嘩、疎遠だから・・・などという理由では通用しません。

5-1.相続人の廃除の申し出はすべて認められるわけではない

相続人の廃除について、家庭裁判所は慎重かつ総合的に判断を下します。

ご自身に対してどんな行為をしたのか事実を客観的に正しく伝えることが重要です。録音テープや医師の診断書、具体的に何が起こり、いつ、どこで、どのような言葉を言われたのか、細かな記録を証拠として用意できるようにしましょう。

5-2.遺留分のない兄弟姉妹の廃除は遺言を活用する

相続順位の第3位に該当するご自身の兄弟姉妹(兄弟姉妹の代襲者含め)には遺留分が認められていませんので、相続人の廃除の対象にはなりません。

兄弟姉妹に1円も財産を渡したくない場合には、遺言書を作成してその際に相続人としなければ完了です。

※兄弟の遺留分について詳しくはこちらをご覧下さい。(当サイト内)

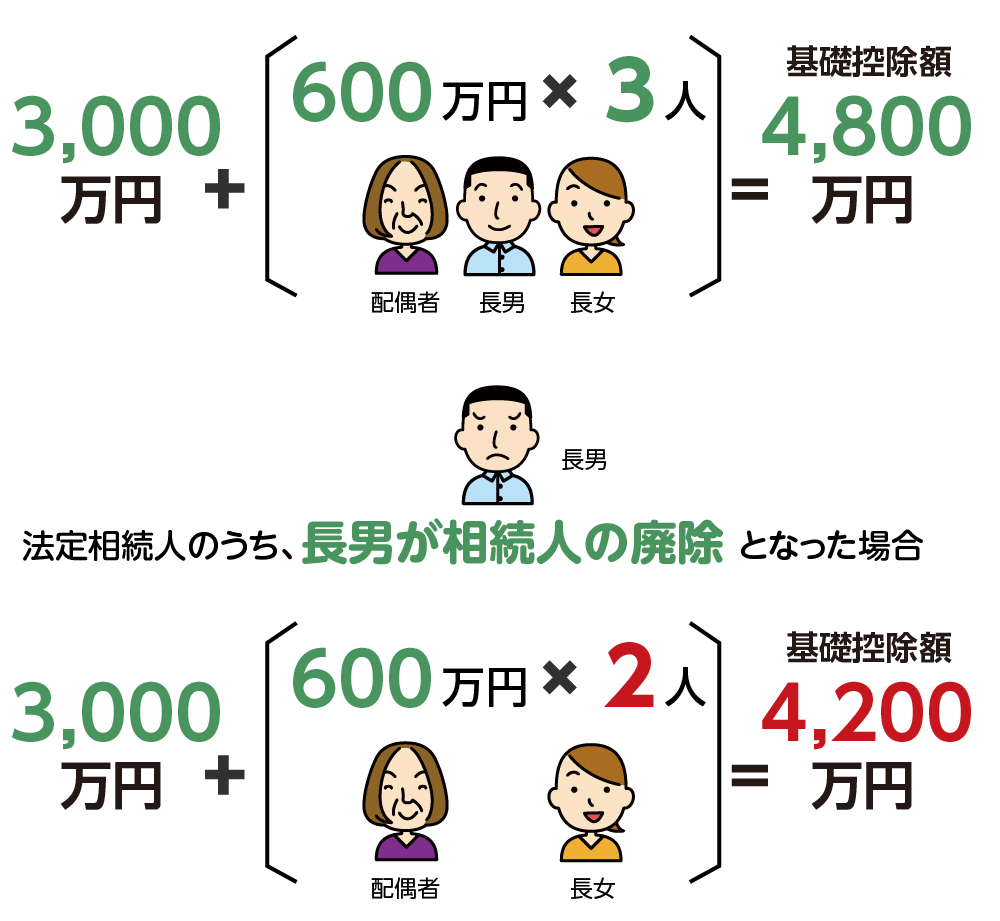

5-3.相続税の基礎控除額が減少する

相続人の廃除が適用されると、その方は法定相続人としての権利がなくなりますので、相続税を計算する上では、基礎控除額が1人につき600万円分減少することになります。

※相続税の基礎控除について詳しくはこちらをご覧ください。(当サイト内)

図6:基礎控除額が変わるイメージ

5-4.相続人の廃除は戸籍にその事実が記載される

相続人の廃除の審判が確定したら10日以内に、申立をしたご自身(亡くなられた場合は遺言執行者)で審判が下った証明書類(審判書謄本、及び確定証明書)を持参して、役所に「推定相続人廃除届」を提出します。

この手続きをすることで、戸籍に推定相続人が廃除された旨が記載されます。

5-5.相続人の廃除の対象者に認められること

相続人の廃除が適用された方でもすべての権利がなくなってしまうわけではありません。

相続人の廃除をされた方にも今後の生活や、守るべき家族があります。

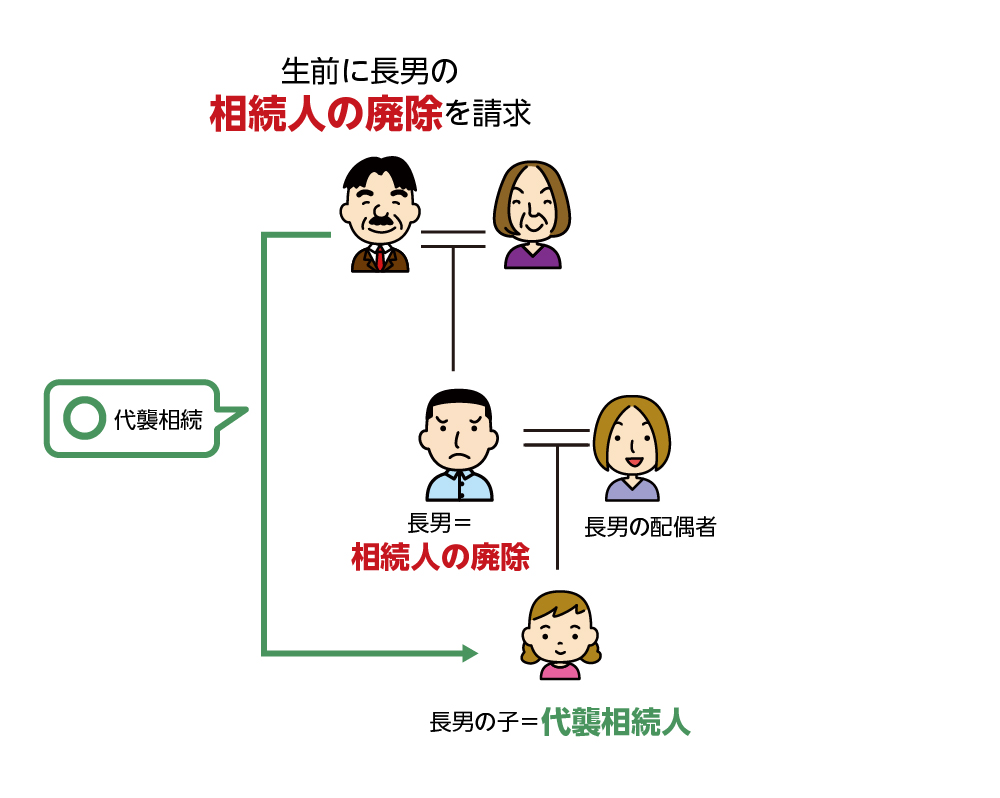

5-5-1.相続人の廃除の対象者は代襲相続が認められる

相続人の廃除となった場合、お子さんやお孫さんがいる場合には、相続人の廃除が引き継がれるのではなく、代襲相続人として財産を相続する権利を持つことが認められています。

代襲相続人は相続人の廃除者が相続するはずだった財産を引き継ぐことができます。このルールがあることから、実際にはお子さんへ相続させないために相続人の廃除をしたにも関わらず、お孫さんに相続することになるため、あまり意味がない。と思われる方も多いと思います。

※代襲相続について詳しくはこちらをご覧ください。(当サイト内)

図7:相続人の廃除は代襲相続できるイメージ

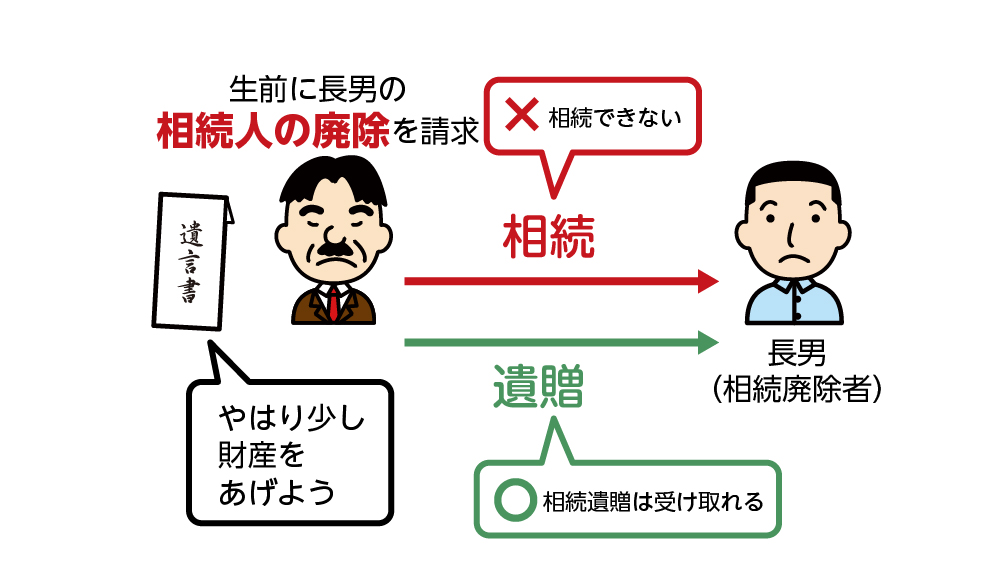

5-5-2.相続人の廃除の対象者に遺贈することは可能

遺贈とは遺言を活用して本来、相続人ではない方にも無償で財産を譲ることをいいます。

相続人の廃除を申し立てして審判が確定したあと、遺言書にて相続人の廃除をした方へ遺贈する意思が記されていれば、相続人の廃除に該当した方でも遺贈として財産を引き継ぐことができます

。これは、遺留分の権利を奪ったのち、少しだけでも財産を相続させようとする場合に利用されることがあります。

図8:相続廃除で相続できなくても遺贈はできるイメージ

6.まとめ

つらい感情を我慢し続け、諦める必要はありませんので、本記事を読んで相続人を廃除したいと思われましたら、家庭裁判所で認めてもらうだけの情報をそろえて正しい手順で進めていきましょう。

ただし、相続人の廃除の制度を使うことは、実際にとても重要な判断を下すことになります。一時的な感情だけではなく、よく考えて対応しましょう。

さいごに、ご自身だけで判断することや行動することができない場合は、相続に詳しい専門家にご相談されることをおすすめします。