遺産相続はいつまでにやる? 手続き ごとの期限に注意してすみやかに!

- 相続手続き

ご家族が亡くなられると、悲しみに暮れる間もなく様々な手続きに追われます。 無事に葬儀を終えると、遺産相続をしなければいけません。

相続人がお1人だけの場合なら良いのですが、複数いらっしゃる場合には計画的に遺産相続手続きを進めていく必要があります。

「遺産相続は、いつまでに何をすればいいのかわからない」

「遺産は多くないから、放っておいても大丈夫だろう」

遺産相続の手続きには、期限の定まった手続きと、期限がないものがあります。 今回は期限のある相続手続きを中心に、「いつまでに何の手続きを進める必要があるのか?」に関し、詳しくご説明いたします。

また、期限がないからといって遺産相続手続きをせずにそのままにしておくことのデメリットについてもお伝えしますので参考になさってください。

目次

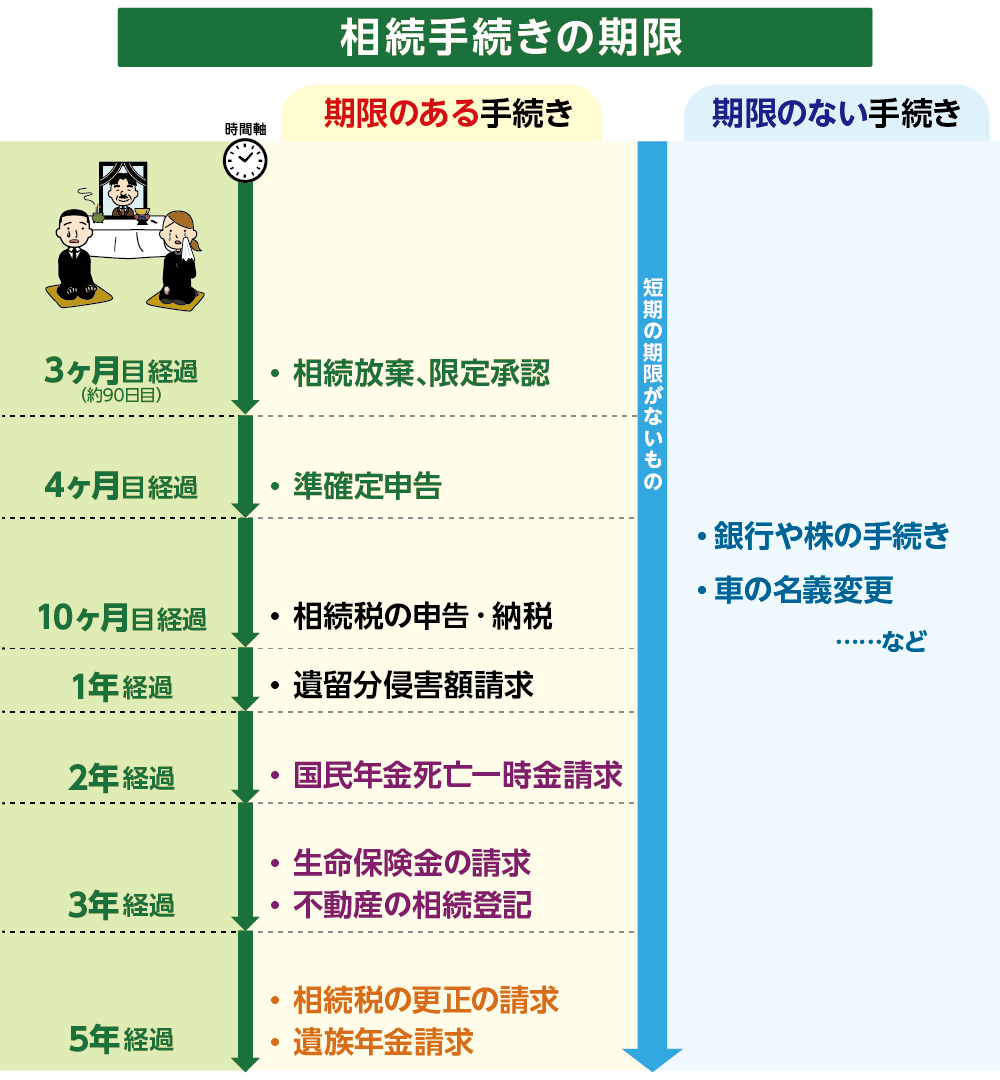

1.遺産相続は手続きにより期限が異なる

遺産相続とは、亡くなられた方の財産を引き継ぐことです。いつまでに何を行うかは相続財産の内容や手続きの種類によって、それぞれ期限が異なります。

期限を迎えると、相続人に与えられている権利(相続放棄する権利や遺留分を請求できる権利など)が行使できなくなりますので注意が必要です。

例えば、マイナスの財産が多すぎて、相続放棄を希望される場合は3ヶ月以内が期限となります。 預貯金や不動産などのプラスの財産に加え、借金などのマイナスの財産も含めた総額が相続税の基礎控除額を上回っていた場合には10ヶ月という期限内に相続税の申告、納税が必要になります。

具体的にどのような手続きがあり、いつまでに行わなくてはいけないのかを次の章より詳しくご紹介いたします。

図1:主な遺産相続手続きの期限

2.期限のある遺産相続手続き

期限のある遺産相続の手続きは、相続人の人数や、遺産額の大小にかかわらず関係します。特に注意をしなくてはならないのは、期限を過ぎたら大きなリスクがあるものです。 期限を過ぎた場合のリスクも含めてご紹介します。

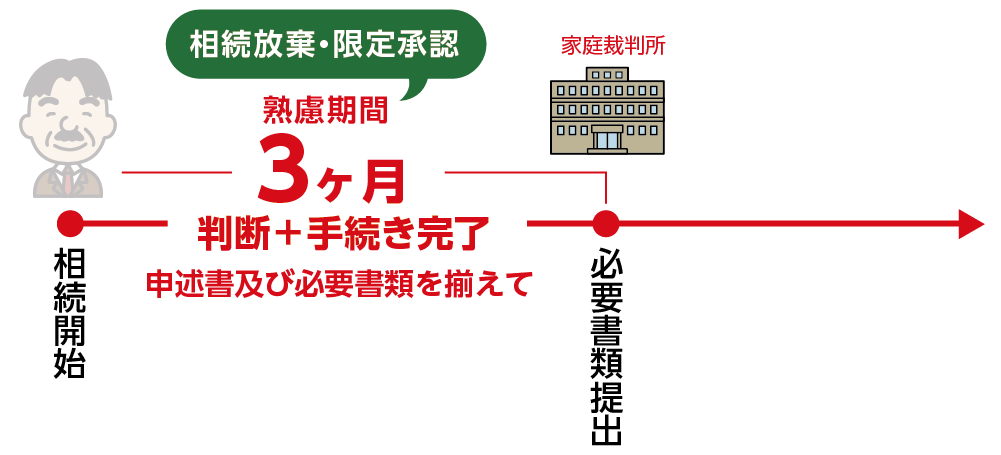

2-1.相続放棄、限定承認(3ヶ月)

相続放棄とは、亡くなられた方のプラスとマイナスを含むすべての遺産を引き継ぐ権利を放棄するということです。

相続放棄は明らかに借金などのマイナスの財産が多い場合などに選択します。 また、限定承認とは、プラスの財産の範囲内でマイナスの財産も引き継ぐという相続の方法です。 相続放棄も限定承認も手続きには期限があります。

亡くなられた日もしくは亡くなられた事を知った日から3ヶ月以内に家庭裁判所に必要書類を揃えて申請しなくてはいけません。 相続放棄も限定承認も申請期限を過ぎると、遺産を全て引き継ぐという事(単純承認)になります。

図2:相続放棄と限定承認の申立て期限は3ヶ月

※相続放棄について詳しくはこちらをご覧ください。(当サイト内)

※限定承認について詳しくはこちらをご覧ください。(当サイト内)

2-2.準確定申告(4ヶ月)

準確定申告とは、亡くなられた方の確定申告です。 亡くなられた年の1月1日から亡くなられる日までの所得を計算して申告することを「準確定申告」といいます。

準確定申告は通常の確定申告の時期ではなく、亡くなられてから4ヶ月以内に相続人が故人に変わって申告手続きをおこないます。 準確定申告が必要なケースは、以下の条件に一つでも該当する場合です。

<準確定申告が必要な10のケース>

①自営業または個人事業主だった場合

②不動産所得があった場合

③年金をもらっていて収入金額が400万円を超えていた場合

④給与所得や退職所得以外の所得が年20万円を超えた場合

⑤2か所以上から給与を受け取っていた場合

⑥給与所得が2,000万円を超えていた場合

⑦高額な医療費を支払っていた場合

⑧ふるさと納税で5市区町村以上へ寄付した場合

⑨生命保険や損害保険などの満期金、一時金を受け取った場合

⑩不動産の売却をした場合

準確定申告の期限を過ぎた場合、延滞税や加算税などのペナルティの税金を支払わなくてはならないので注意が必要です。 納税がなく還付のみ受ける方の準確定申告の請求期限は、亡くなられてから5年です。 ただし、相続税申告がある方は還付金を相続財産として含めて相続税の計算をするため、相続税の申告期限である亡くなられてから10ヶ月以内に還付申告をしましょう。

※準確定申告について詳しくはこちらをご覧下さい。(当サイト内)

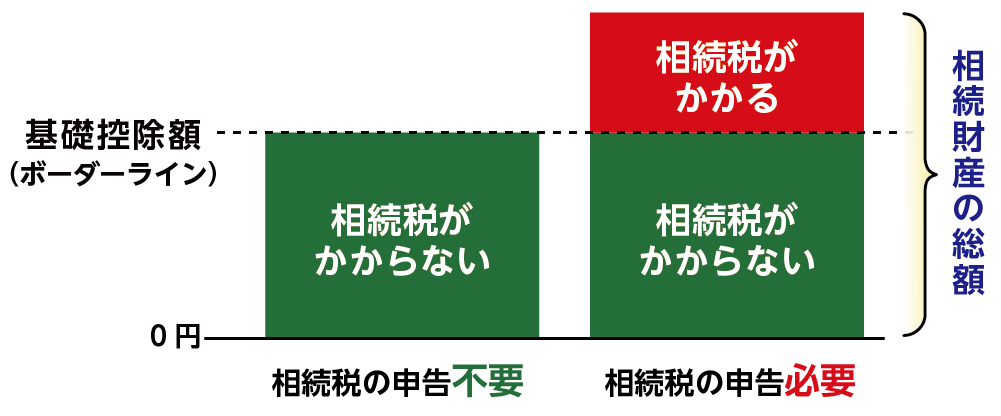

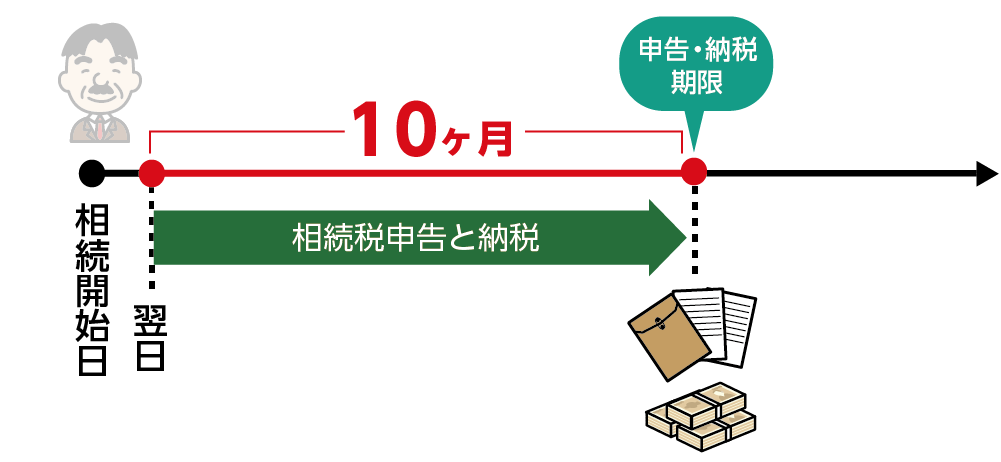

2-3.相続税の申告、納税(10ヶ月以内)

亡くなられた方の遺産総額が基礎控除額を超えた場合、超えた金額部分に対して相続税がかかります。

相続税の申告、納税の期限は亡くなられた日の翌日から10ヶ月以内です。 この期間内に法定相続人や財産状況の確定、相続税の計算、申告に必要な書類を揃えなければなりません。

配偶者の税額軽減控除などの特例を適用したことで相続税が0円になる場合でも、必ず申告が必要です。

また、申告と納税は同日に行う必要はありませんが、10ヶ月の期限を過ぎると延滞税などのペナルティがありますので期限内に納税手続きまで終わらせましょう。

図3:相続税の基礎控除額

図4:基礎控除を超える部分に対して相続税がかかる

図5:相続税の申告期限は10ヶ月以内

※相続税の申告について詳しくはこちらをご覧ください。(当サイト内)

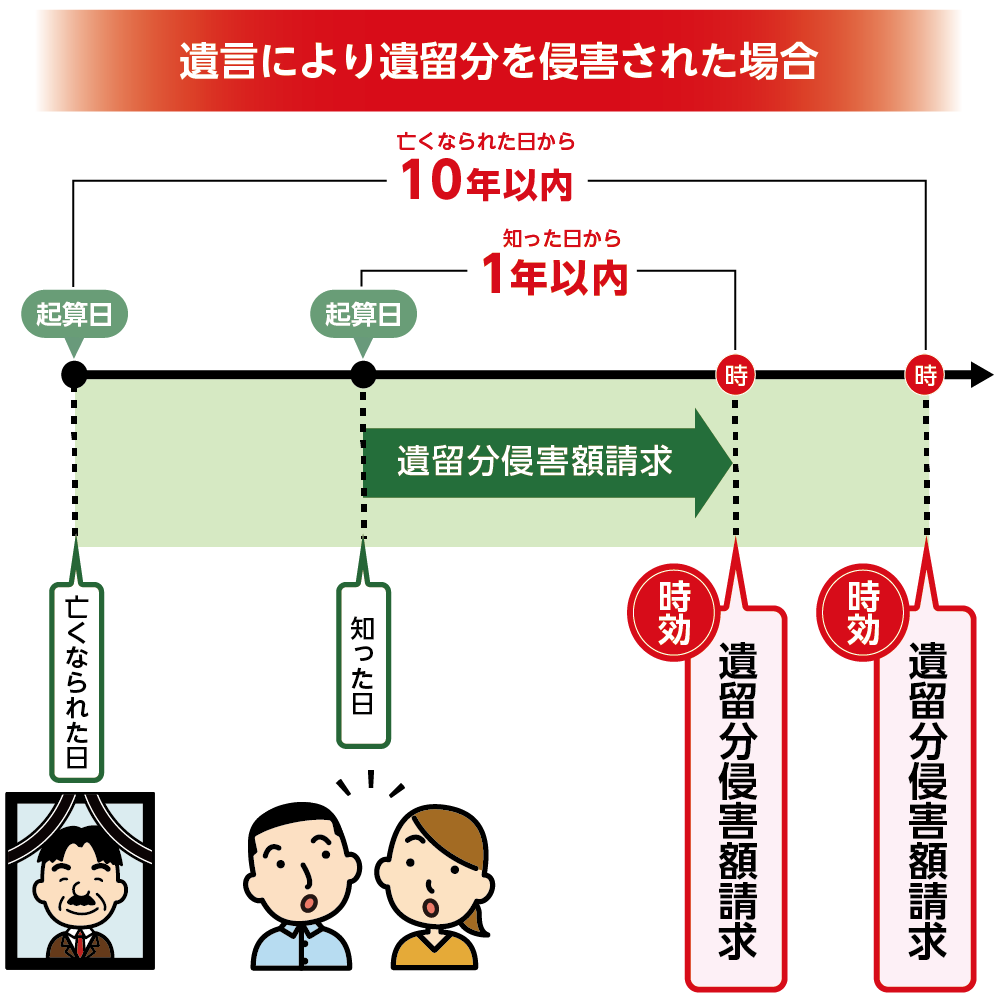

2-4.遺留分の請求(1年)

遺留分とは、兄弟姉妹以外の相続人が最低限相続できる遺産取得分のことをいいます。

遺言や生前贈与、遺贈などによりご自身の遺留分を侵害された時に納得できなければ遺留分侵害額請求をすることができます。

たとえば遺言書に「長男にすべての遺産を相続させる」とあった場合、ほかの相続人は長男に対して遺留分を請求する権利があります。

遺留分侵害額請求権は、相続が開始したことまたは遺留分を侵害する贈与または遺贈があったことを知った時から1年で期限を迎えます。さらには相続開始から10年を経過した場合には、亡くなられた事実を知っていたかどうかに関わらず期限を迎えますので注意しましょう。

図6:遺留分侵害額請求の期限

※遺留分侵害額請求について詳しくはこちらをご覧ください。(当サイト内)

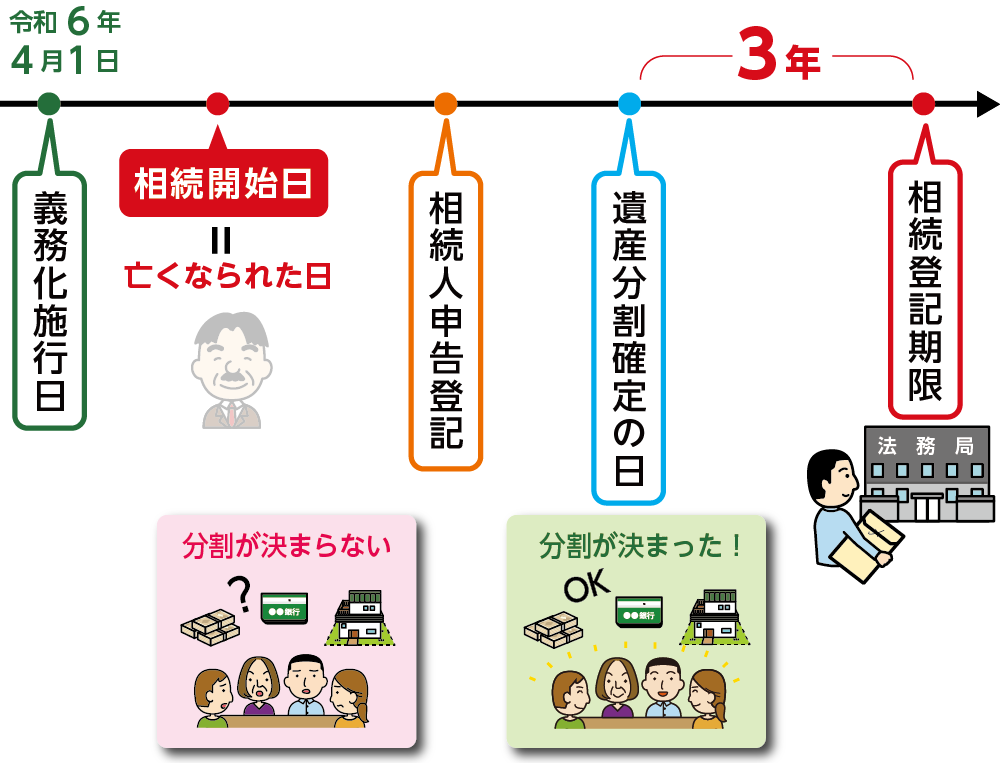

2-5.不動産の相続登記(3年)

相続または遺言による遺贈により不動産を引き継いだ方は、相続の開始かつ所有権を取得したことを知った日から3年以内に相続登記をしなければなりません。

正当な理由がなく、相続登記を行わなかった場合には10万円以下のペナルティが課される場合があります。

不動産の相続の手続きは、遺言書がある場合は遺言書に従い、遺言書がない場合は続人全員で遺産分割協議を行い不動産を引き継ぐ方を決めます。

遺産分割が整わない場合には相続登記ができません。 そのような場合には相続人申告登記を行います。

「不動産の所有者が亡くなられたこと」と「ご自身が相続人であること」共に、期限内に相続登記をすることのできないということを法務局に申告する制度です。相続人申告登記をすることにより相続登記の申請をおこなったとみなされますので、相続人は10万円以下の過料の支払義務を免れることができます。

図7:不動産の相続登記と相続人申告登記

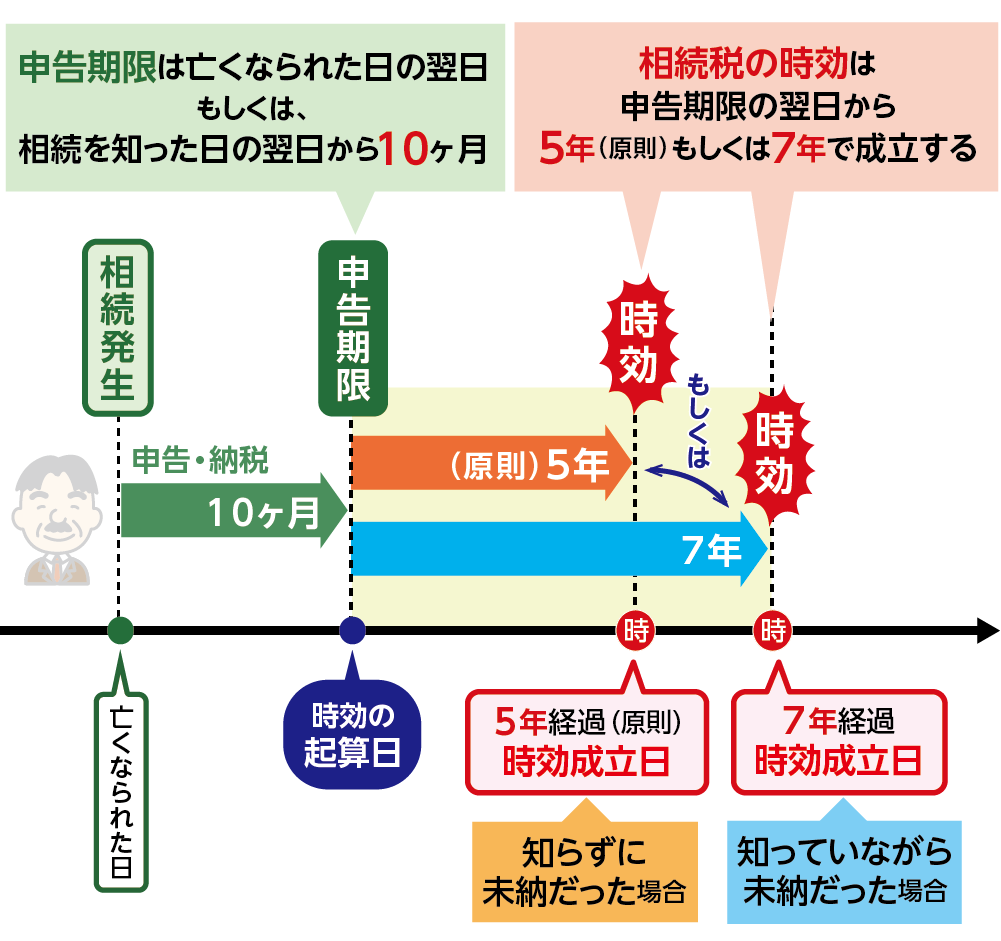

2-6. 相続税の納税義務(5年または7年)

相続税の納税義務の期限は申告期限から5年です。申告をしなければならないことを知っていた場合、あるいは意図的に財産を隠していた場合の申告期限は7年です。

税金は一定期間、税務署から請求されないまま納付せずにいると納税義務がなくなります。 しかしながら申告をせずに期限をむかえ、相続税の支払いを免れるということはまずありえません。相続税について心配な方は相続に強い税理士に相談し、正しく申告しましょう。

図8:相続税の納税期限

2-7.相続した債務の支払い義務(5年または10年)

借金を相続する場合は、亡くなられた方の立場をそのまま引き継ぐ事になります。

期限は、銀行や消費者金融などの企業が業務として貸し付けた借金は5年、家族や友人、知人など個人からの借金は10年です。期限を迎えると、返済の義務がなくなります。

2-8.相続回復請求権(5年)

相続回復請求権とは、相続人でない人が遺産を管理し本来の相続人の相続財産を侵害している場合に、相続財産の返還を請求することができる権利をいいます。

相続回復請求権は、相続人が相続権を侵害されたことを知った時から5年あるいは相続権の侵害を知らない場合でも相続開始から20年を経過した場合に期限となり権利がなくなります。

3.その他期限のある手続き

ここまでご紹介した、相続放棄、限定承認、準確定申告、相続税の申告以外に期限のある相続手続きをご紹介します。期限の起算日は、亡くなられた日の翌日です。

表1:その他期限のある手続き

| 手続き | 期限 | 概要 |

| 遺留分侵害額請求 |

時効1年 |

最低限保障された財産の取り分が侵害されている場合に他の相続人へ請求することができる ・時効:相続開始と遺留分の侵害を知ってからの期間 |

| 国民年金死亡一時金請求 | 2年 | 老齢基礎年金・障害基礎年金を受けないまま亡くなられた場合、生計を一にしていた遺族へ支給される |

| 生命保険金の請求 | 3年 |

保険契約者もしくは保険金受取人が生命保険会社へ 請求する |

| 相続税の更正の請求 | 5年 | 過払いの相続税を還付してもらう手続き |

| 遺族年金請求の手続き | 5年 | 厚生年金保険または国民年金の被保険者であった方が 亡くなられた場合、条件を満たす遺族が支給対象 |

※遺留分侵害額請求権について詳しくはこちらをご覧ください。(当サイト内)

※相続税の更正の請求について詳しくはこちらをご覧ください。(当サイト内)

4.期限のない遺産相続手続き

遺産相続の手続きには、いつまでにやらなければいけない、という特別な期限が設けられていないものがあります。遺産分割に期限はなく、遺産分割をしなくても遺産を相続する権利(相続権)を失うことはありません。 しかし、期限がなくても手続きをしないことによるリスクがありますので注意が必要です。

4-1. 遺産分割請求権

遺産分割請求権とは遺産分割協議をおこなうことを請求する権利です。

相続が開始すると亡くなられた方の遺産は相続人全員の共有になるため遺産分割には期限がなく、遺産分割をしなくても法的なペナルティはありません。亡くなられてから数年後に遺産分割協議をしたり遺産分割協議をやり直しても構いません。ただし、期限がある相続手続きもありますので注意が必要です。 また、遺言書の無効の申立てにも期限はありません。

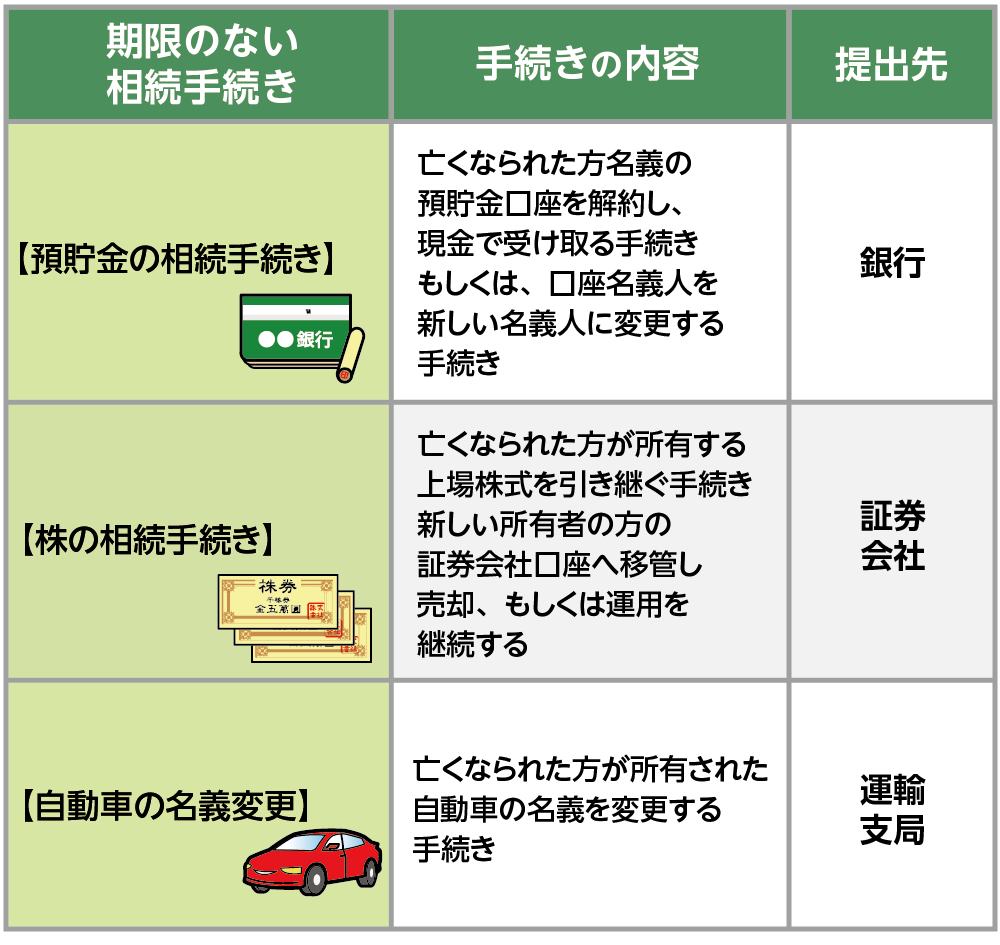

4-2.各種名義変更手続き

預貯金の解約や名義変更、有価証券の名義変更、自動車の名義変更には期限はありません。

しかし、期限がないからといって遺産相続の手続きをしないままでいることはおすすめできません。売却や処分に相続人全員の同意が必要になったり、後に相続人が亡くなり次の世代に引き継がれたりして、より煩雑な手続きをしなければならなくなる可能性があります。遺産分割協議は早めにおこないましょう。

図9:期限のない主な相続手続き

【期限のない相続手続き】

<銀行や株の手続き>

預貯金や株の相続手続きに期限はありません。相続が発生したことを、銀行や証券会社に伝え所定の手続きを行うことで、解約(払い戻し)などを行うことができます。必要書類となる戸籍謄本や印鑑証明証は発行から3ヶ月以内が使用期限となり、また、遺言書がなければ、遺産分割協議書などの提出が必要となります。

期限はありませんが、タイミングとしては、遺産分割協議が整ったころをめどに手続きを始めるのが良いでしょう。

預貯金は手続きをせずに10年を経過すると休眠口座になり、手続きが煩雑になります。 また株式の場合は配当金が受け取れない、議決権が行使できない(株主総会に参加できない)、売却できないなどのデメリットがあります。

※銀行の相続手続きについて詳しくはこちらをご覧ください。(当サイト内)

<車の名義変更手続き>

自動車の名義変更の手続きにも期限はありません。必要書類を揃えて運輸支局に申請をすれば即日で手続きが完了します。

但し、車も不動産や預貯金同様に手続きが完了するまでは相続人全員の共有名義状態ですので、手続き前に事故起こすと相続人全員で責任を負うことになりますので注意しましょう。

その他、売却・廃車にできない、車検が受けられないなどのデメリットも生じます。

※相続における車の名義変更手続きについて詳しくはこちらをご覧ください。(当サイト内)

5.遺産相続で期限が迫っている時の対処法

遺産相続で期限が迫っている場合は、期限の延長をするかもしくは期限を止める手続きをしましょう。3ヵ月以内に相続放棄をするか決められない場合や相続税を未分割で申告する場合、相続後に生前贈与がわかり遺留分の請求をしたい場合などがあてはまります。

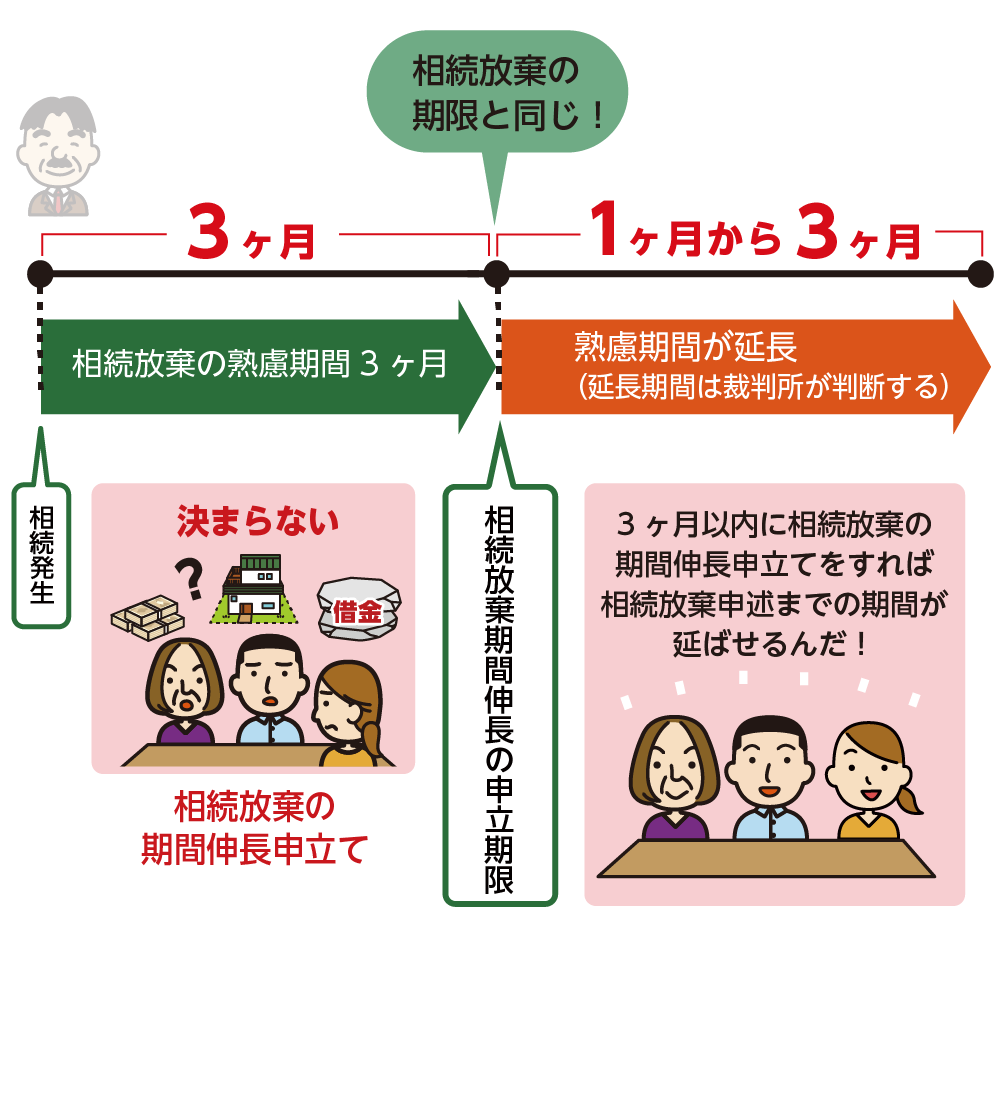

5-1. 相続放棄の期間伸長の申立てをする(3ヶ月以内)

相続放棄の手続き期限である3ヵ月以内に、財産の調査が進まず負債などマイナスの財産とプラスの財産のどちらが多いのかわからない、などの理由で相続放棄するか判断できないときは、家庭裁判所に相続放棄の期間伸長の申立をします。

図10:相続放棄の期間伸長申立て

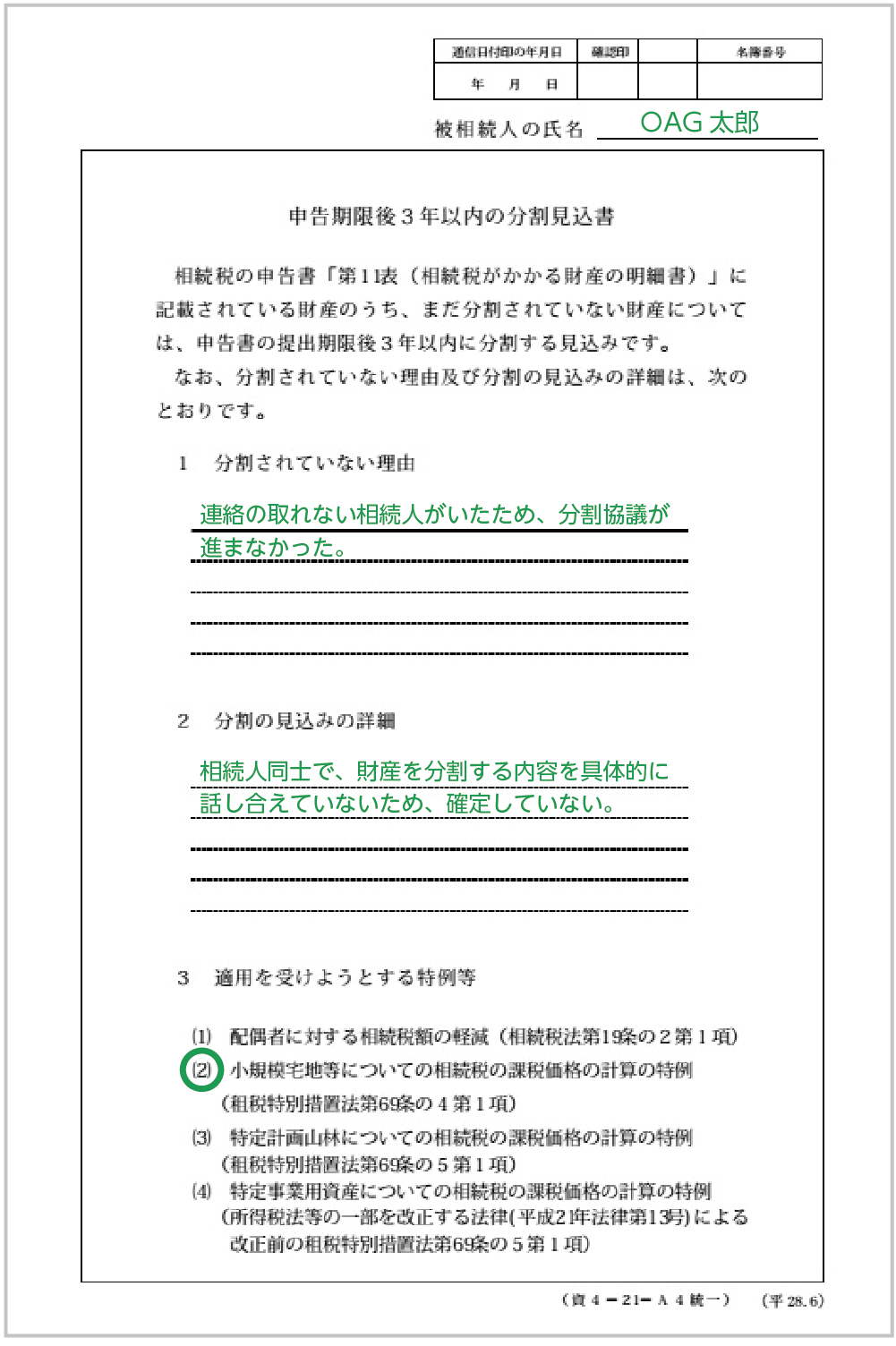

5-2.未分割申告をする場合は「3年以内の分割見込書」を提出

相続税の申告期限までに遺産分割が行われていない場合で、小規模宅地等の特例や配偶者の税額軽減を受けようとする場合には、「申告期限後3年以内の分割見込書」を相続税申告書に添付して提出します。 相続税の申告期限から3年以内に期限を延ばすことができ、相続税の特例の適用を受けることができます。

図11:申告期限後3年以内の分割見込書

※相続税の申告期限の延長について詳しくはこちらをご覧ください。

5-3. 遺留分侵害額請求期限を止めるには内容証明郵便

相続人には、侵害することができない最低限保障された財産の取り分が決められており、遺留分といいます。この遺留分が侵害されている場合には多くの財産をもらっている相続人に対して遺留分を請求することができます。これを遺留分侵害額請求と言います。

遺留分侵害額請求の期限を止めるには、遺留分侵害額を請求する意思を期限までに相手方に伝えます。口頭など意思を伝える方法について決まりはありませんが、配達証明付きの内容証明郵便の送付が一番良いでしょう。

いつ、どんな内容の文書を誰から誰あてに差し出されたかということを証明することができます。

6.まとめ

遺産相続の手続きには、いつまでにやらなくてはいけないという期限があるものと、期限が特に設けられていないものがあります。

さらには残された相続財産の内容によって、必要な手続きは異なりますので、まずは財産状況をしっかり把握し、財産内容に応じて期限を

確認してください。

特に、相続税の申告期限は、過ぎてしまうとペナルティ税が追加されたり、相続放棄が間に合わなければ多額の借金を背負わざるを得ない状況になる、などのデメリットが生じる可能性があります。

また、期限がない手続きだからといって、長期間にわたり放っておくことはお勧めできません。亡くなられた方の遺産は、分割協議が整い、相続手続きが完了するまでは、相続人全員の共有財産となります。「相続人の人数が少ないから」「遺産が多くないから」とい

っていつまでも相続手続きを終わらせないでいる事は、預貯金の引き出しができない、家や車を売却できないばかりか、思いもよらないトラブルの原因になる可能性があります。

相続手続きは順序だてて、すみやかにおこなうことが、遺産をスムーズに引き継ぐ為にも有効です。もし、相続手続きでご不明な点等がありましたら、相続の専門家にご相談されることをお勧めいたします。