相続する定期預金は金利の確認が最優先!名義変更か解約かの判断基準

- 相続手続き

「お父さん名義の定期預金は、今よりも金利がいいからそのまま引き継げないだろうか・・・」

「お父さん名義の定期預金は、相続手続きをすると解約になってしまうのだろうか」

普通預金と違って定期預金は何か特別なイメージがありますよね。

利子も付いているので現在の残高を確認したいけれど確認したことで口座が凍結したり不利な状況になってしまわないか、どうやって相続手続きをしたらいいのだろうかなど、ご不安のことと思います。

本記事では、定期預金を相続する際の考え方や手続きの進め方についてご説明します。

解約や名義変更の手続き方法は普通預金と変わりませんが「利子分をどう考えるか」など、定期預金ならではのポイントを確認しながら読み進めていただければと思います。

目次

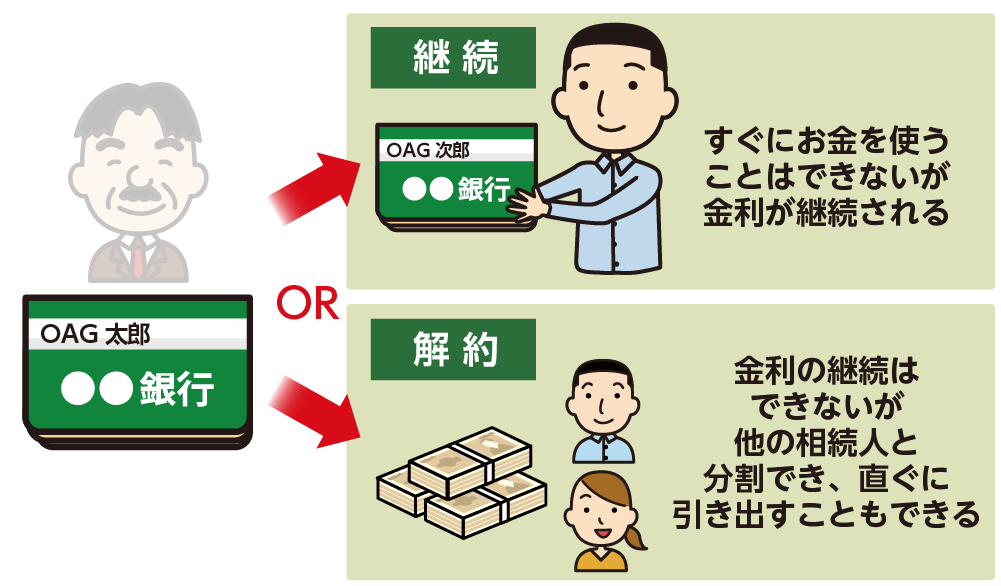

1.定期預金の相続は「継続するか、解約するか」の判断から始めよう

預金を相続する手続きは、主に「名義変更(継続)」と「解約(口座の払い戻し)」の2つに分けられます。

遺産分割協議で全体の分割内容が決まったら、定期預金はどちらの方法で相続するのか、金融機関の窓口へ手続きに行く前にあらかじめ決めておくとスムーズです。

【解約】預金が一旦現金化され、相続人の口座に振り込まれる、取得割合に応じて複数人で相続可能

【名義変更】口座をそのまま相続人の名義に変える、口座ごとに一人の相続人が相続

図1:継続か解約かを選ぶ

1-1.金利が高ければ満期まで継続、相続人1人が引き継ぐ

解約か名義変更かの判断基準の一つは、亡くなられた方の定期預金の金利を確認します。

バブル期には金利が8%だったこともありましたが、最近は0.1~0.5%程度です。ずいぶん前に契約した定期預金で自動継続がされていれば、かなりの高金利な口座が残っている可能性もあります。

一般的には定期預金は1年から10年程度となりますので、それほど金利が高く継続したいと考える口座は無いかと思います。

もし、金利がよければ満期までは解約せず、名義変更を選択して継続するとよいかと思います。ただし、名義変更の場合には一つの口座を引き継げるのはお1人だけです。

名義を共有にすることはできませんので、分割内容や分割割合のバランスをみて名義変更で良いのか最終的には判断する必要があります。

また、近頃は相続財産を原資とした「相続定期預金」という商品があり、相続で解約した預金を比較的高金利で運用できる別の定期預金の商品に変えて継続することができます。

すぐに引き出す必要がないのであれば、名義変更や金利のよい別の定期預金で継続されることをおススメします。

1-2.すぐに解約であれば、利息含め相続人で分けやすい

特に金利が高くない場合であれば、解約という選択もあります。

この場合は、利息を含めた金額を複数の相続人で分けることが容易にできます。他の相続財産との兼ね合いで定期預金のお金を分けざるを得ない場合などには解約を選びます。

2.定期預金を相続する2つのQ&A

定期預金には、普通預金よりも高い利子がついています。

利子のことを考えると、相続手続きを行うタイミングも考えないといけないように思いますが、金利や利息が相続手続き上でどのような扱いになるのか、2つのQ&Aにまとめました。

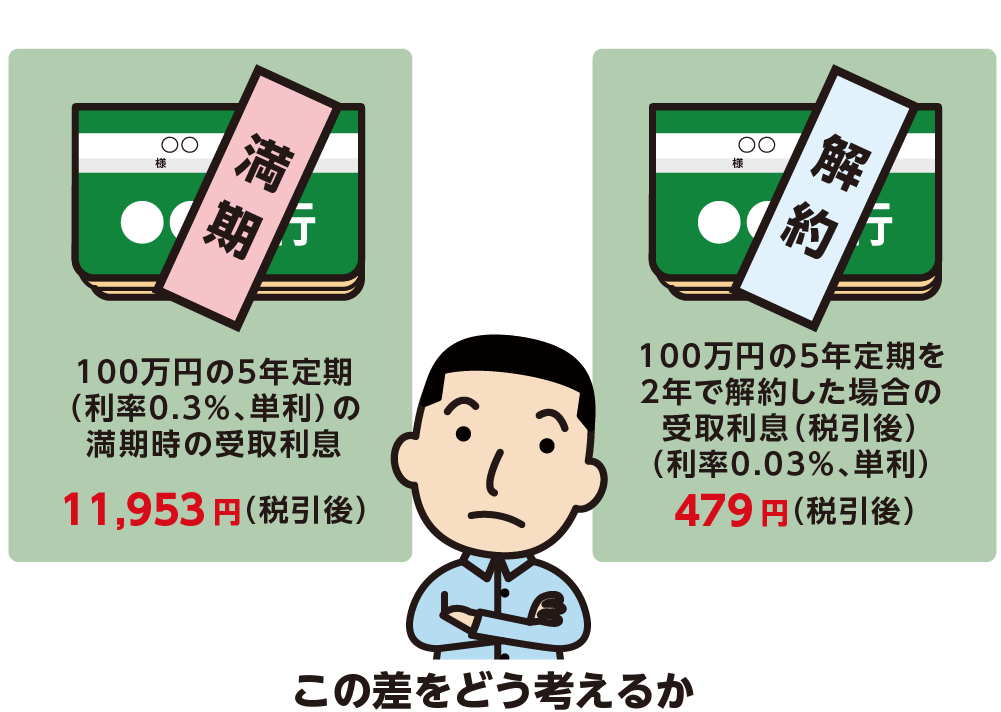

2-1.Q1:継続する場合、金利は引き継げる?

口座を継続する、つまり名義変更をする場合には金利を引き継げます。1章でもご説明しましたが、今では珍しい高金利の定期預金であれば満期までは継続することをおススメします。

また、満期まで待って金利優遇された別の定期預金に変更することもできます。近年では地方銀行が高金利に力を入れた商品があるようです。多くの金融機関の商品を確認し、満期を迎えた口座の資金をさらに運用されることも良いかと思います。

2-2.Q2:解約の場合の利息はどうなる?

解約を選択した場合は、亡くなられた日に解約したとして利息を計算します。これは解約利息といいます。満期まで待った場合と比べると金利は低くなる傾向です。

現金をすぐに引き出して、相続手続きをすっきり終わらせたい場合は解約を選択すると平等で円満な相続手続きにつながります。

図2:利息計算の例

3.手続き方法は普通預金と同じ

相続手続きにおける定期預金の名義変更や解約の手続きは、普通預金の相続手続きと同じです。

3-1.相続手続き5つのステップ

定期預金を相続するための具体的な手続き方法をご説明しますが、手続きの流れは普通預金と同じです。

※普通預金の相続手続きについて詳しくは、こちらを参考にしてください。(当サイト内)

図3:定期預金の相続を行う5つのステップ

3-1-1.ステップ1:口座を凍結し残高を確認

相続が発生したら、取引のある全ての金融機関に連絡をします。金融機関は名義人が亡くなられたことを確認すると普通預金や定期預金など全ての口座を凍結します。

これによって、特定の相続人が勝手に預金を引き出すなどのトラブルを防ぐことができます。

3-1-2.ステップ2:遺産分割の準備

遺産分割協議では定期預金だけではなく、全ての財産について話し合いをしなくてはなりません。従って、全ての相続財産を把握し、財産価値を明らかにしておく必要があります。

また、この後の相続手続きをスムーズに進めるためにも亡くなられた方の戸籍謄本を遡って取得していき、正確な法定相続人を確定しておく必要もあります。

3-1-3.ステップ3:遺産分割協議を行う

ステップ2で確定した財産をどなたがどれだけ相続するのかを法定相続人全員で話し合いをして決めます。これを遺産分割協議といい、その結果を書面にまとめた「遺産分割協議書」を作成します。

定期預金を相続することが決まった方は、解約か継続のどちらの方法で受け継ぐのかを決めます。

3-1-4.ステップ4:必要書類を提出

定期預金を相続する方や相続の方法が決まったら、金融機関の所定の相続届に署名・捺印(実印)をし、提出が求められる必要書類と併せて金融機関に提出します。

具体的にどのような書類が必要になるのかは金融機関によって異なりますので確認をしましょう。

3-1-5.ステップ5:解約or名義変更の完了

解約(払い戻し)を選択された場合は、通常書類の提出から1~2週間で、相続人の方が指定された口座に預金が振り込まれて完了となります。

名義変更を選択された場合も同じくらいの時間を要しますが、引き継がれる方が該当の金融機関に口座をお持ちでなければ、相続人ご自身の口座開設手続きが同時におこなわれます。口座の届け印なども持参すると手続きがスムーズです。

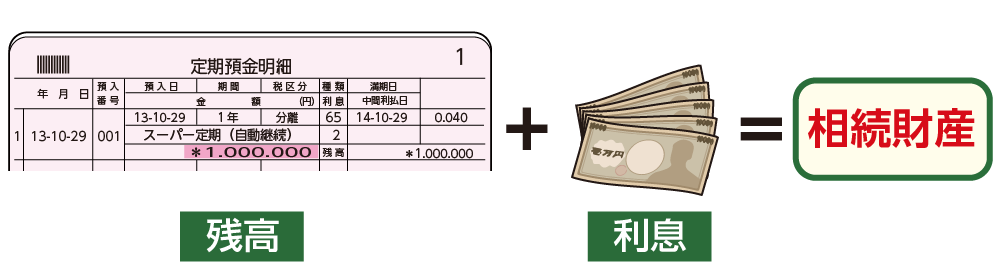

3-2.残高証明書を取得しよう

普通預金とは違い、定期預金の相続では残高と利息を合わせたものを相続財産として考えます。従って、正確な残高を把握するためにも口座の凍結をしたタイミングで亡くなられた日時点での残高証明書を取得します。

利息分の確認は、別途利息計算書を依頼する必要があります。個人の方が利息の計算を正しく行うことは難しいので金融機関に証明書を発行してもらいます。

図4:定期預金は残高と利息が相続財産になる

また、亡くなられた方の財産が基礎控除額以上の場合は、相続税の申告が必要になります。申告の際には定期預金の残高と共にもちろん利息も計上します。相続税の申告の際には、残高証明書と利息計算書を必ず添付する必要がありますので忘れずに取得しましょう。

※相続税の申告が必要かどうかについて詳しくは、こちらを参考にしてください。(当サイト内)

4.名義人が異なる定期預金の注意点

ささやかなプレゼントのつもりでお子さまやお孫さまの名義で定期預金をされる方も多いものです。亡くなられた方の名義ではない定期預金が見つかった場合はどのように判断すればよいのでしょうか。

4-1.名義人が子供や孫であっても相続財産になる

名義人がどなたになっていても、定期預金を亡くなられたお父さまが管理されていれば、それは相続財産という扱いになります。もちろん、お子さまやお孫さま名義の通帳であるということは、亡くなられた方がいずれその方に譲りたいという気持ちがあってのことだと思われますが、相続財産として扱う必要があります。

ただし、分割の際には通帳の名義の方にその財産が届くように配慮されると良いかと思います。

また、相続税の申告が必要な場合は税務調査などでこういった名義預金の口座の財産を相続財産に入れることを忘れて指摘を受け、申告漏れのペナルティを課されることがありますので注意しましょう。

※名義預金について詳しくは、こちらを参考にしてください。(当サイト内)

4-2.定期預金が期限後に発見された場合でも同様の手続きを

名義が違うと直ぐには定期預金の存在に気づかず、相続の手続きがすべて終わったあとに満期の通知などが届き、亡くなられた方が契約した名義の異なる定期預金口座の存在を初めて知るケースもあります。

このような場合でも、金額によっては相続人に通知したり、相続税の修正申告をする必要性がある場合がありますのでくれぐれも税務署に隠そうとしないようにしましょう。

5.まとめ

定期預金の相続における取り扱い方法について、ご理解いただけましたでしょうか。

近年は利率が低迷し続けていますが、少しでも利率の良いものを選択するために定期預金を活用されていた可能性も高いです。金利等を確認していただき、名義変更か解約かをご選択いただければと思います。

手続きは普通口座と同じですので、特別な対応はありません。