相続税の評価額が自分でわかる!財産別の計算方法をご紹介【まとめ】

- 相続税

「相続税について調べていると財産の評価額を計算するって書いてあるけど、どうすれば確認できるのだろう」

相続税には基礎控除があり、相続財産が基礎控除額を下回れば相続税の申告は不要になります。

相続税の申告が必要かどうかの判断には、相続人の確認の他に相続財産が全部でどのくらいあるのかも確認する必要があります。

更に、相続税の申告対象であるとわかれば、相続税はどのくらいかかるのかも心配になるところです。

そこで、必要なのが相続税の評価額です。

相続財産の相続税評価額が分かれば、相続税がかかるかどうかが分かります。更に相続税はいくらくらいになるのかをおおよそ判断することができます。

相続税の評価額は、評価方法のポイントを把握すれば専門家でなくてもご自身で大まかに計算することができます。

本記事では、大まかな相続財産の評価額を直ぐに知るための評価のポイントをご説明していきます。

大体の金額を把握することで相続税の申告の有無を判断したり、相続税の概算にご活用ください。

目次

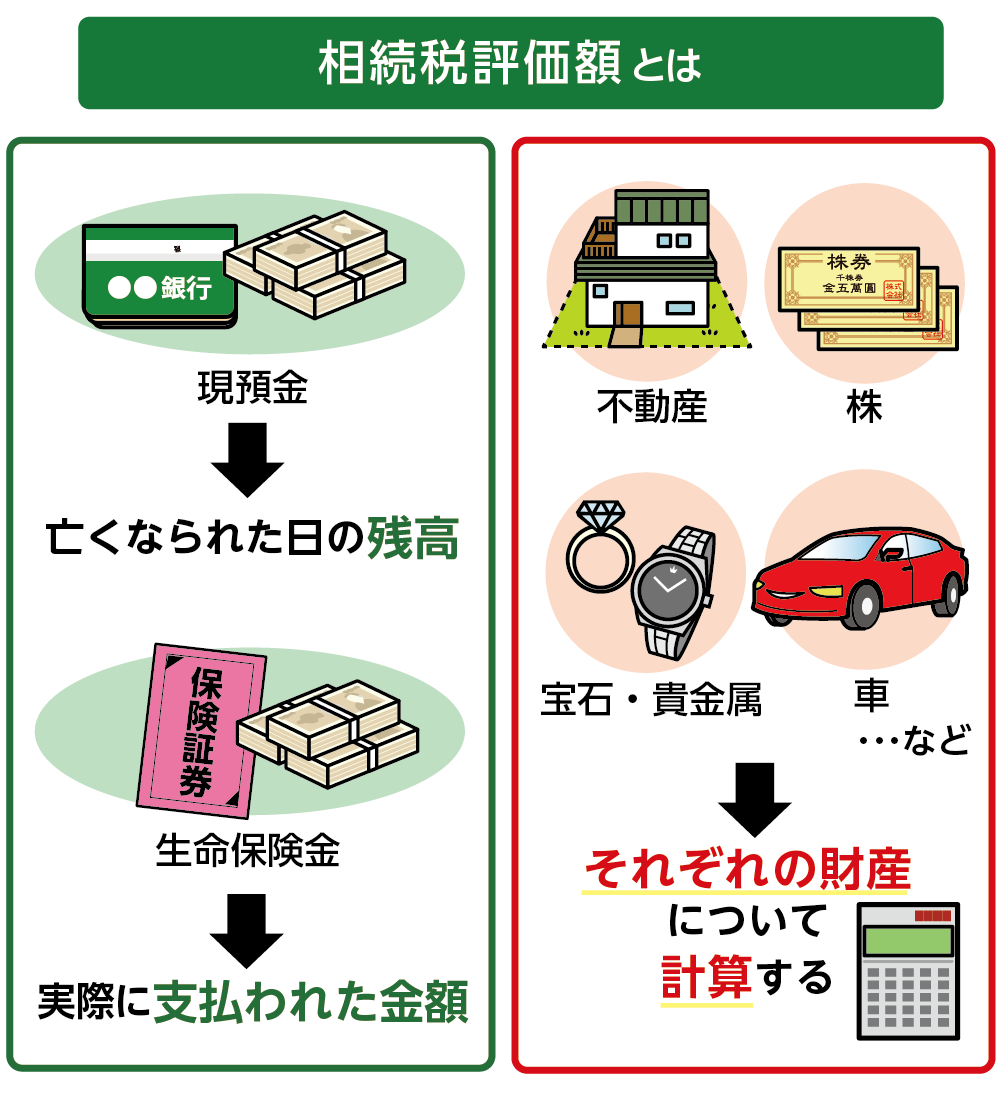

1.相続税の評価額とは相続税の計算に使う財産の価値

相続税を計算するためには、亡くなられた方が残された財産の価値を計算する必要があります。

評価方法を使って計算し、求められた結果を相続税の評価額といいます。 相続税の評価額を財産の種類によりそれぞれ異なるため、計算して総額を求めます。評価額の総額が基礎控除額を超えていれば相続税の申告対象となり、超えていなければ相続税の申告の対象では無いと判断できます。

金融機関に預けている預金は、亡くなられた日の残高証明書に記載された金額が相続税評価額です。普通預金は亡くなられた日の残高となりますが、定期預金の場合は残高に利息分が足されます。

死亡保険金については、通常実際に支払われた金額を相続税評価額とみなします。

相続税の評価額を大まかに計算したい場合には、残高証明書などを取得しなくても、通帳の履歴や保険契約の額を使って、ひとまず計算を進めていただければ十分です。

2.相続税の評価額の計算が必要な財産

現金や預貯金の他は金額がそのまま評価額となるため計算は不要ですが、相続税の評価額は計算をして求める必要がある財産があります。

詳しい評価の方法、ポイント次の章よりご紹介します。

<評価額の計算が必要な財産>

・不動産(土地と建物)

・有価証券(上場株)

・ゴルフ会員権

・宝石・貴金属

・自動車

・その他の財産

図1:各々の財産について相税評価額を確認する

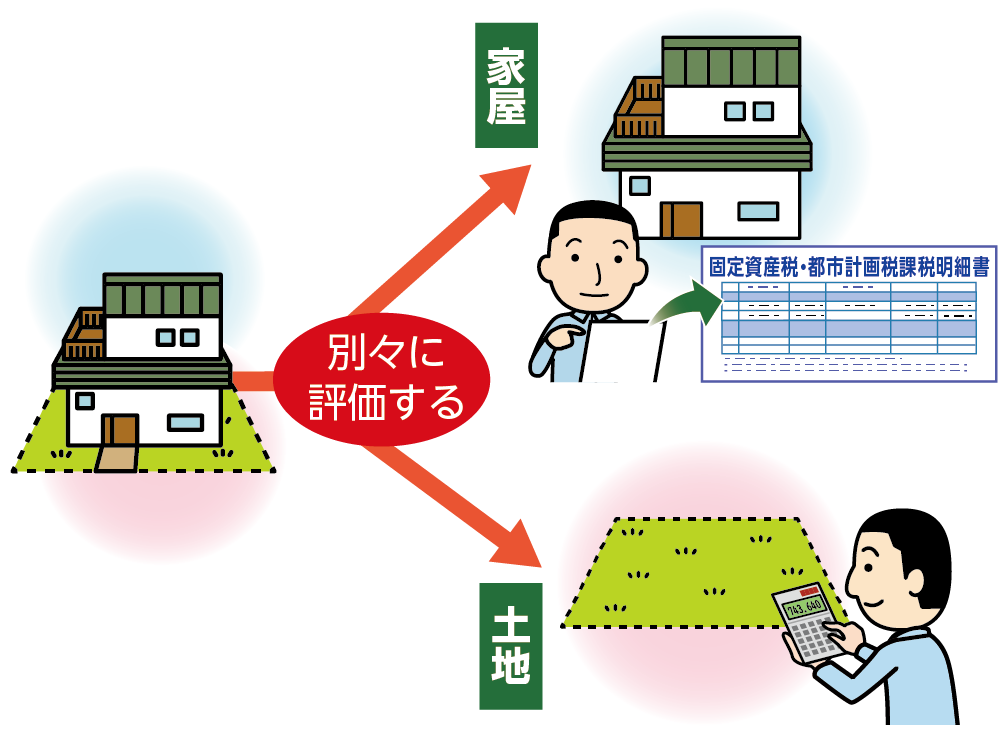

3.不動産の相続税評価額の計算方法

相続財産の大半を占めるのはご自宅などの不動産となる方が多いため、相続税の申告の有無も不動産の評価額によって左右されてきます。

不動産は、戸建てもマンションも、土地と建物に分けて各々の評価額を計算していきます。

図2:土地と建物は別々に評価する

3-1建物は固定資産税評価額と同額

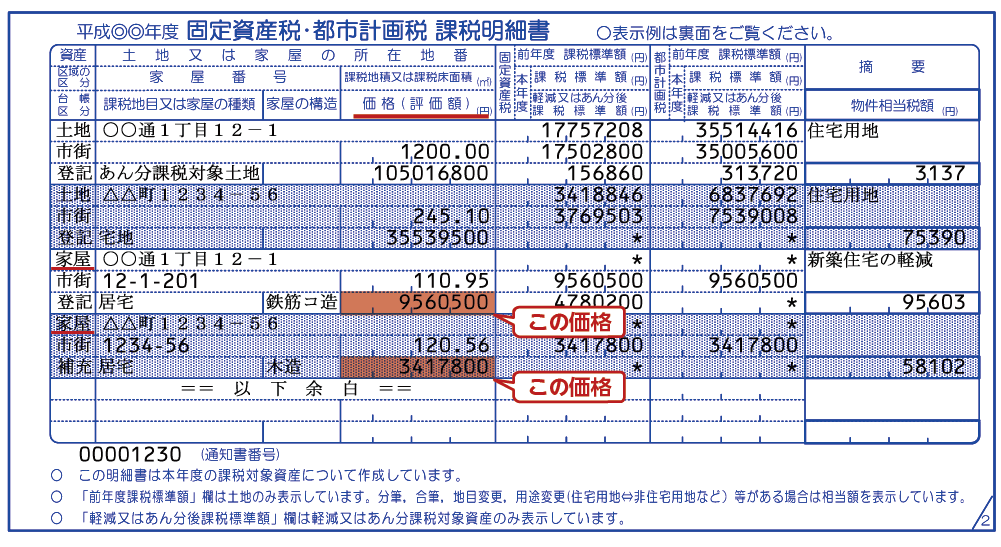

建物の評価額は、固定資産税の評価額と同じであるため、簡単に評価額を知ることができます。

毎年、市区町村役場から郵送されてくる「固定資産税の納税通知書」を確認します。その中に同封されている「固定資産税の課税明細書」に記載されている「家屋の価格」が建物の評価額です。

図3:固定資産税の課税明細書の見本

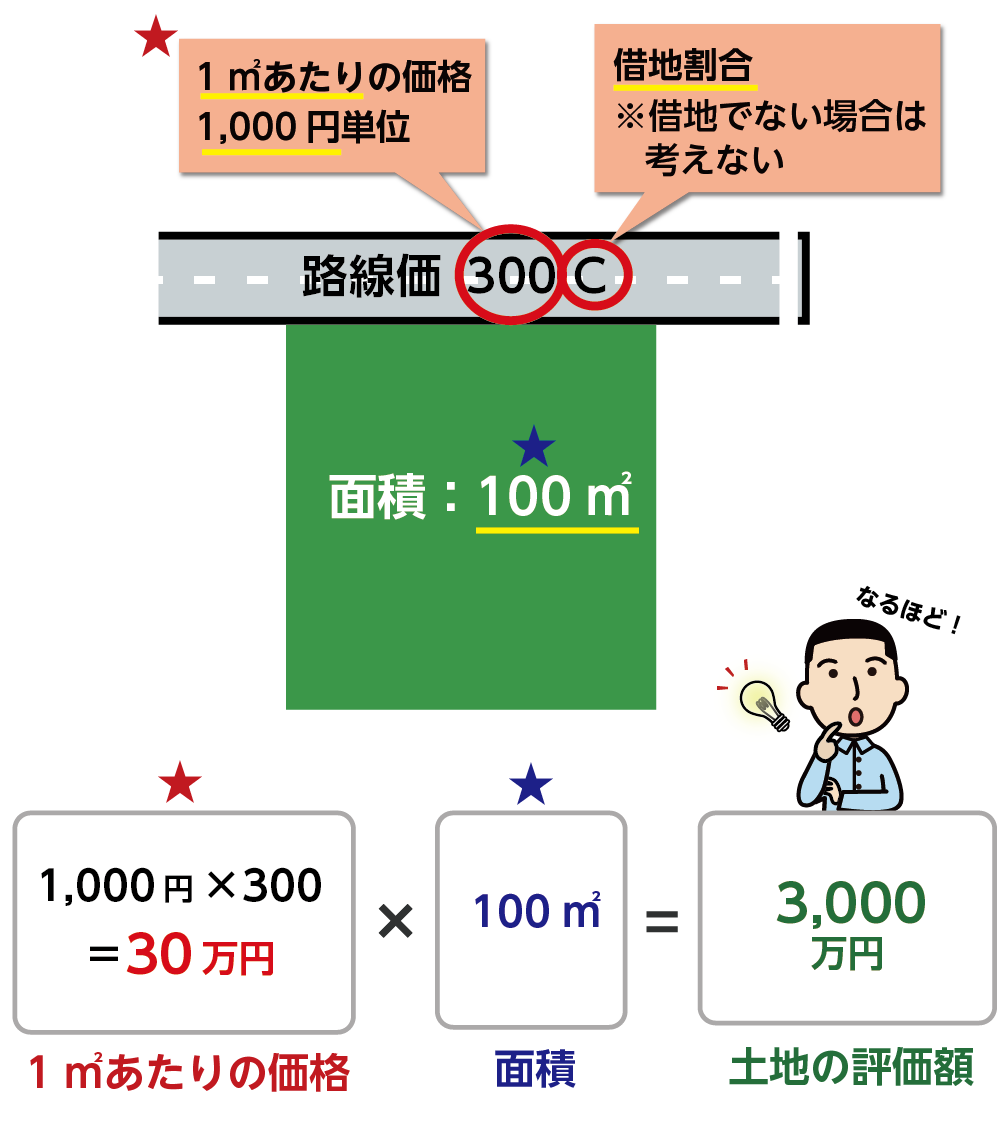

3-2土地の簡単な計算方法

建物は固定資産税の評価額をそのまま利用できますが、土地の評価額は実勢価格を100%とすると固定資産税の評価額が70%、相続税の評価額が80%と言われており、0.7で割り戻した上で0.8をかけるとおおよその金額を把握することができます。

別の方法としては、土地に面している道路につけられた値段である路線価を使って計算をしていきます。

簡単な計算方法は、路線価のついた道路に面している土地は、その路線価に土地の面積をかけることで大まかな評価額を知ることができます。

精緻に計算する場合にも路線価を利用して計算していきますが、その場合には間口の狭さや土地の形状などの条件により補正をしながら計算していきます。

補正を正しく適用することが非常に難しいため、精緻におこなう場合には専門家に依頼して評価をしてもらう必要があります。

図4:土地の評価額の計算方法

※土地の評価額について詳しくは、こちらを参考にしてください。

また、マンションの土地については、マンション全体の面積に対し、ご自身が所有されている持分に応じて算出された敷地権割合を使って計算します。

該当する路線価にマンション全体の面積をかけ、さらに敷地権割合をかけることで、おおよその評価額を知ることができます。

※マンションの評価額について詳しくは、こちらを参考にしてください。

また、小規模宅地の特例を適用すれば相続税を考えるときだけ財産価値を最大8割減額できる制度もあります。

※小規模宅地の特例について詳しくはこちらをご覧ください。

4.株の相続税評価額計算方法

株の相続税の評価額を計算する場合には、上場株式と非上場株式では評価方法が異なります。

上場株式は、亡くなられた日の3か月前にさかのぼって株価を調べ、4つの価格を計算することで評価額をご自身でも計算することができます。多少複雑なので、相続開始日の終値で計算すれば大体の金額がわかります。

一方で、非上場株式の場合は、株を発行した会社から決算書類などを取り寄せ、特別な方式で計算しなければならないため、専門家に依頼することをおススメ致します。

※株の評価額について詳しくは、こちらを参考にしてください。

5.その他の財産の相続税評価額計算方法

不動産や株式以外にも、評価額を計算する必要がある財産があります。

計算する目安として、1つの財産で数十万円相当以上になるものについては個々に評価額を計算しておきましょう。

5-1.ゴルフ会員権

ゴルフ会員権の取引相場はインターネットで調べることができます。

うまく見つけられない場合などはゴルフ場に問い合わせて確認することもできます。

相続税の評価額は取引相場の70%の金額です。 預託金を預けている場合はその金額を足したものが評価額となりますが、場合によっては預託金の評価が取引価格に含まれていることもあります。

※ゴルフ会員権の評価額について詳しくは、こちらを参考にしてください。

5-2.宝石・貴金属

宝石や貴金属の相続税評価額は、買取サイトなどで相場を調べるとおおよその見当がつきます。

より正確な評価額を確認したい場合は専門家に鑑定をお願いするとよいでしょう。また、金地金や金貨については、亡くなられた日の金の取引価格で計算したものが相続税評価額となります。

※宝石の評価額について詳しくは、こちらを参考にしてください。

※金の評価額について詳しくは、こちらを参考にしてください。

5-3.自動車

自動車の相続税評価額は買取価格の相場から検討をつけます。

インターネットでも、年式や走行距離を入力すれば簡単な見積もりを確認することができるので、その金額を相続税評価額とします。

5-4.家庭用財産

高価な着物や美術品などがあれば、それぞれの専門業者に買取価格を査定してもらい、その金額を相続税評価額とします。

通常のご家庭では、家電製品や家具など、あまり金額がつきそうもないものについては「家庭用動産一式」としてまとめて10~20万円くらいを見積もっておけば間違いありません。

6.まとめ

相続財産について、それぞれの財産のおおよその評価額を計算することができましたでしょうか。

相続財産の中では不動産が一番高額となることが多く、正確な評価額を把握できるかどうかで大きく財産総額が変わってきます。

不動産の相続税評価額は相続税の専門家である税理士に依頼されることをおススメします。

まずは、相続財産がわかる資料を集めて、無料相談ができる相続専門の税理士へ相談に行きましょう。

ただし、大まかな相続財産の評価額が基礎控除以下であることが明らかである場合には、相続税の申告が不要となりますので、ご自身で決断して相続手続きを進めていただければと思います。