相続税の税務調査は時期がある!税務調査の流れと調べられる全財産

- 相続税

「相続税の申告は済ませたけれど、税務調査が心配だ。」

「税務調査が行われる時期があると聞いたけれど、いつ来るのだろうか?」

相続税の申告を済ませてホッとしていたところに、「税務調査」という言葉を聞くとドキッとしますよね。また時期はいつかとご心配でしょう。

税務調査とは、申告内容が正しいか税務署が調査を行うことです。

相続税の税務調査の時期は明確に決まっていないため、申告期限後はいつでも行われる可能性があります。一般的には、相続税の申告期限1年~2年後の夏から秋に多く行われます。

相続税の税務調査は、税務署の調査官が直接ご自宅を訪ねて行われる「実地調査」と、文書や電話による「簡易な接触」の2種類です。これらを合わせると申告数の約20%に対して税務調査が入ります。

(国税庁:「令和3事務年度における相続税の調査等の状況」より)

本記事では、相続税の税務調査の時期と内容についてご説明します。税務調査への不安を1つずつ解消しましょう。

目次

1.相続税の税務調査の時期は申告期限1~2年後の夏から秋が多い

相続税の税務調査は、申告した金額が少ない場合あるいは申告が必要であるにも関わらず無申告である場合に行なわれます。相続税の税務調査の時期は、相続税の申告期限1年~2年後の8月~11月頃が多いです。

8月~11月に税務調査が多い理由は、税務署の人事異動が7月にあるということに関係していると言われています。年間スケジュールとして相続税の税務調査をする時期が決まっているわけではありませんが、1月~3月は確定申告で税務署は非常に忙しいです。そのため、毎年夏以降の実施が多いということになります。

また、税務調査の対象の期間は最長で5年となります。相続税の時効は申告期限から原則として5年のため、5年経過後は相続税を支払う義務がなくなるからです。ただし脱税行為など悪質な不正がある場合は、時効は7年に延長されます。

2.相続税の税務調査の流れ

相続税の税務調査が行われる場合は必ず事前に電話で連絡があり、調査実施日を調整して決めます。税務調査が行われた後は、2週間~1ヶ月ほどで調査結果の連絡が届きます。

「令和3事務年度における相続税の調査等の状況」によると、実地調査の件数6,317件のうち、申告漏れ等の指摘を受けた件数は5,532件となっており、8割強の割合で修正申告が必要になっています。

2-1.税務調査前に電話連絡がある

相続税の税務調査をご自宅等に訪問しておこなう(実地調査をする)場合には、相続人あるいは申告を代理した税理士に電話で連絡があります。

事前の連絡を受けて、調査の日程を調整します。調査の場所は原則として亡くなられた方のご自宅ですが、すでにご自宅を売却した場合などは相続人のご自宅になります。

2-2.税務調査を行う

税務調査にかかる時間や日数は、調査開始後の状況により異なりますが、通常は1日で終わります。1日で調査が終わらない場合は後日改めて実施します。

1日のスケジュールは、午前10時頃に始まり午後4時頃に終わる流れが一般的です。午前中は亡くなられた方のご出身、お勤め先や趣味、亡くなられた原因などをヒアリングします。12時頃からのお昼休憩をはさんで、午後は資料の提出、金庫やタンスの貴重品などを確認します。

表1:質問のポイントと問題点などの一覧

| 質問のポイント | 問題点など |

|---|---|

| 被相続人(亡くなられた方)の職業、財産形成の仕方 | 収入に比べて、財産が少ない |

| 相続人の職業、所有財産 | 収入に裏づけがあるか 被相続人から贈与された財産が含まれていないか |

| 被相続人の病気、入院状況 | 意思能力があったか、誰がお金を自由にできたか |

| 遺言書の有無 | 遺言書の記載内容はすべて申告されているか |

| 財産の管理状況(管理者と保管場所) | 管理していた人(お金を自由にできた人)は誰か 貸金庫をもっていないか |

| 生活費の概算額、支払い状況 | 収入と生活費を比較し、日常的な残余資金がないか |

| 各収入の受領状況 | 現金による受領が無いか |

| 取引金融機関の確認(事前調査済み) | 被相続人、相続人、同居親族のもの全て照会し、怪しい資金移動がないか |

| 過去の資産の譲渡の有無 | 多額の現金収入があったかどうか その現金がどのような財産に変わったか |

| 借入金の使途 | 相続人の財産になっていないか |

| 贈与・貸付の有無 | 贈与税の申告はされているか、貸付金の返済はされているか |

| 財産の種類 | 確認資料 |

|---|---|

| 預貯金・保険等 | 被相続人、相続人、同居の親族の預金通帳、証書、保険証券、印鑑 ⇒割引債、ゆうちょ銀行等の取引は細かく見る |

| 取引先の把握 | 手帳、日記、香典帳 |

| 株式 | 株券の現物、各種通知、保護預かり明細書 |

| 会社の役員 | 株主名簿、株主総会・取締役会等の議事録、元帳、源泉徴収簿等 |

| 土地 | 権利書、利用状況の確認 |

2-3.税務調査の結果報告が届く

税務調査の実施をしてから2週間~1ヶ月ほどで調査結果が報告されます。調査結果は3つに分けられます。

➀申告是認:申告内容に誤りがない

②修正申告:申告内容の誤りを認め、自ら申告をやり直すこと

③更正:申告内容の誤りを指摘されたが納得せず、税務署が誤りを正すこと。

(更正の場合は国税不服審判所に不服申し立てができる)

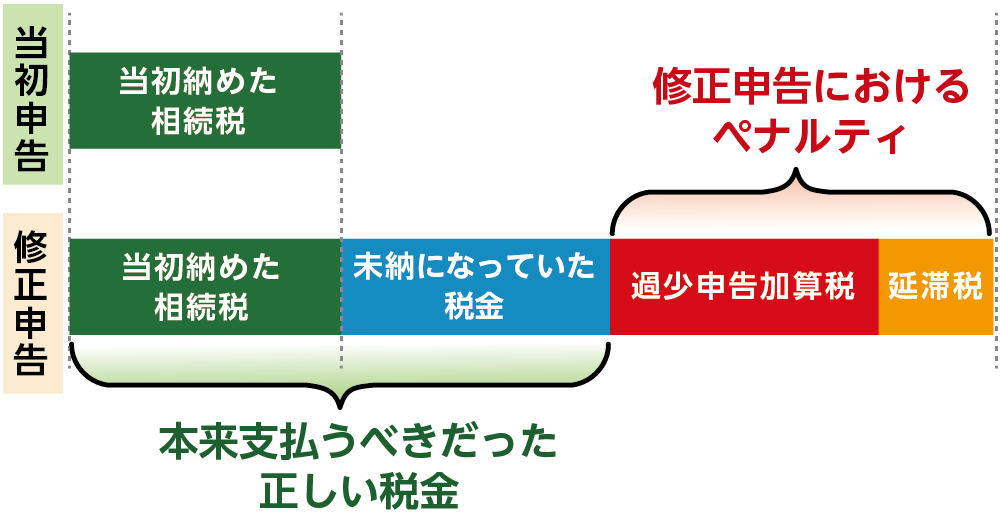

修正申告を行う場合は、ペナルティの税がかかります。本来納めるべき相続税が少なかった場合は過少申告加算税と延滞税が課されます。

申告期限までに無申告だった場合は期限後申告となり、無申告加算税と延滞税が課されます。いずれも税務調査の事前通知を受けてから申告した場合、税率が高くなりますので注意が必要です。

図1:修正申告によるペナルティ

3.相続税の税務調査はどこまで調べるのか

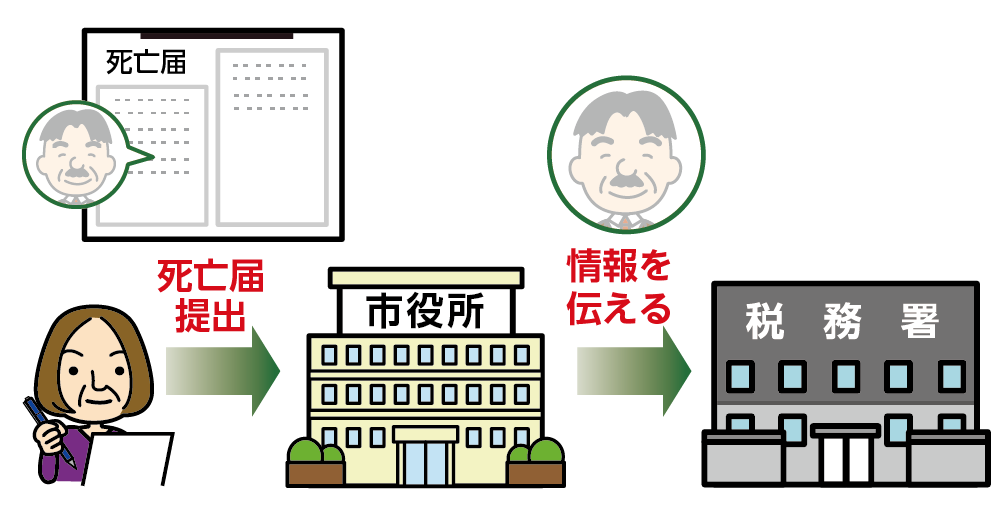

市区町村役場に死亡届を提出すると、市区町村役場は税務署に報告することになっています。税務署は、個人資産に関してご本人の同意がなくても職務上の権限で情報を得ることができますので、亡くなられた事実を把握すると亡くなられた方と相続人のお金の収支や不動産・株などの売買履歴を調査します。

図2:死亡届を出すと税務署にも情報が届く

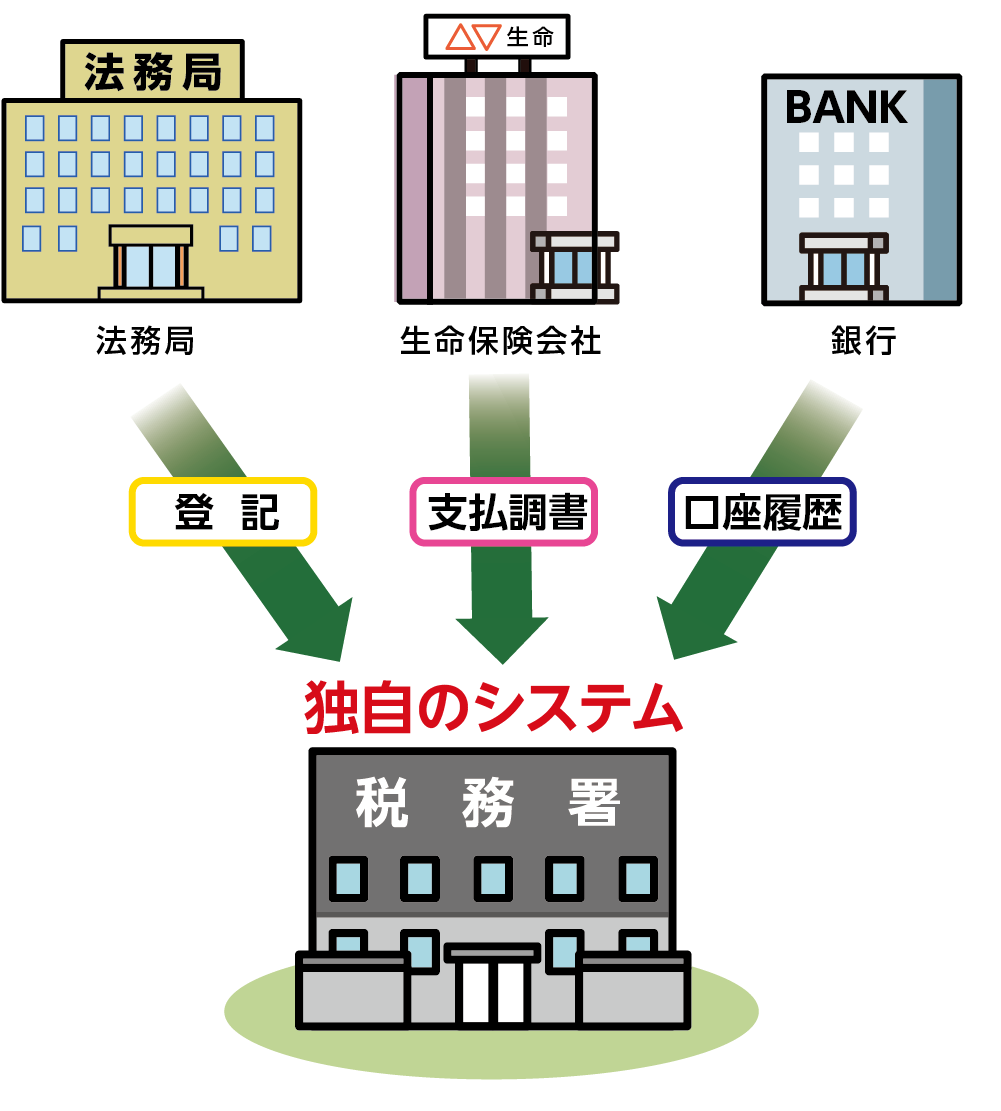

図3:税務署の独自のシステム

3-1.預金通帳

税務署は、亡くなられた方だけでなく相続人の預金通帳も調査する権限があります。過去10年間の取引履歴から生前贈与財産や海外送金、不明な出金などを重点的に調査します。

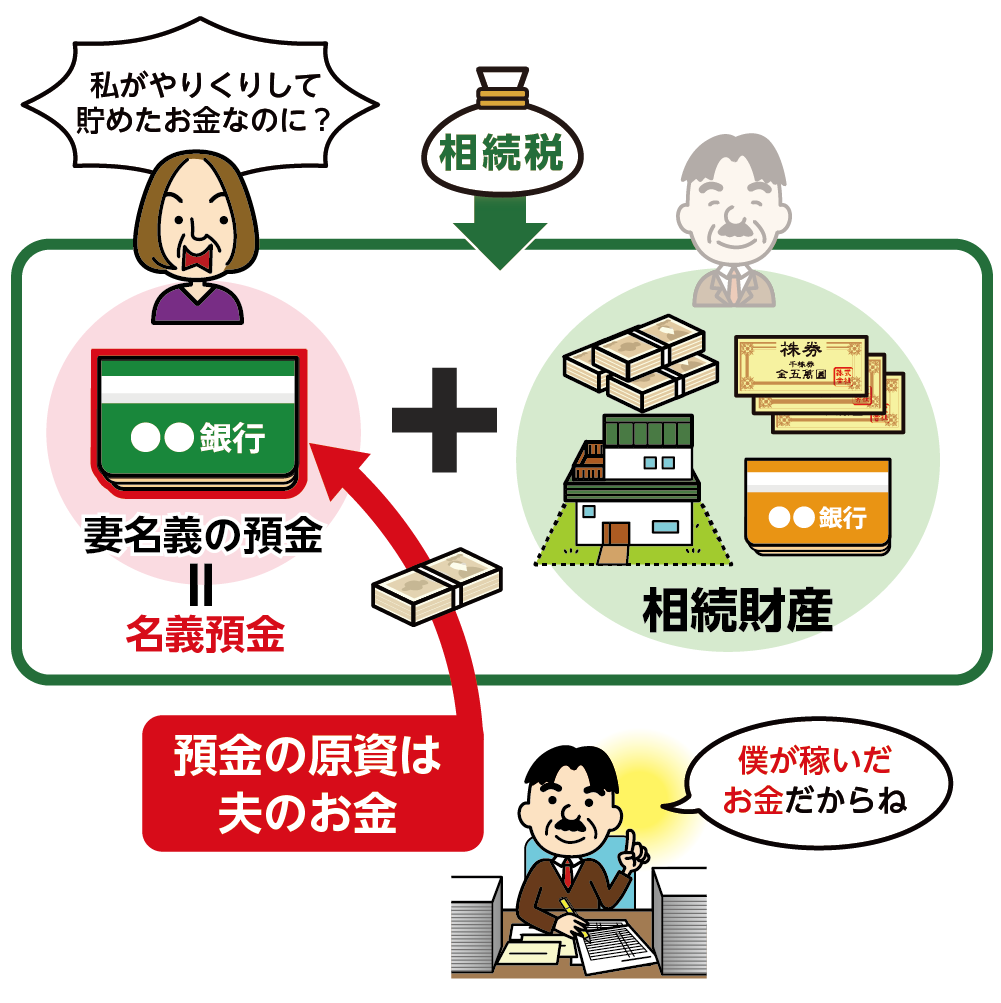

税務調査でもっとも指摘されやすいのは名義預金です。亡くなられた方が配偶者やお子さん、お孫さんの名義で残している財産があるか、もし名義を貸している場合はその財産を相続税の計算に含めているのかを調査されます。

図4:名義預金は税務調査でもっとも指摘されやすい

3-2.不動産の評価や特例の適用状況

不動産は一般的に相続財産に占める割合が大きく、金額も高くなります。相続税を計算する際の土地の評価に誤りがないか、あるいは土地の評価額を最大8割減額できる小規模宅地等の特例を正しく適用しているかを調査します。

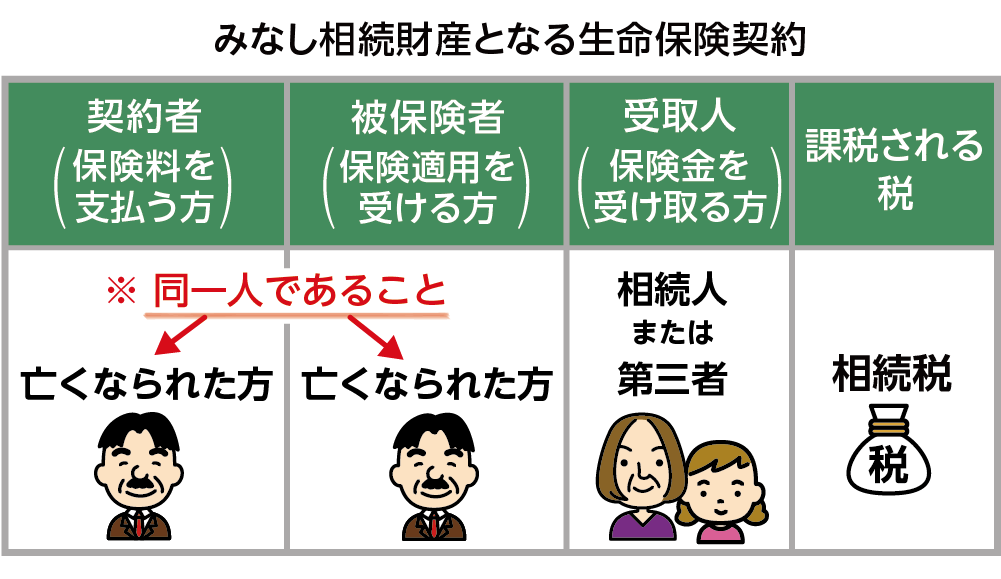

3-3.生命保険金

生命保険金は契約者(保険料負担者)、被保険者が亡くなられた方で、受取人が配偶者やお子さんの場合に相続税がかかります。契約者が配偶者など亡くなられた方以外であるにも関わらず実質的に亡くなられた方が保険料を負担していた場合は指摘が入る可能性があります。

図5:相続税がかかる生命保険契約の内容

4.相続税の税務調査の対象になりやすいケース

税務署は、市役所や法務局、金融機関などから得た情報を活用し、申告書の内容を確認します。相続税の申告書に計算誤りがあるケースや相続税の申告書で漏れている財産があるケースは、税務調査の対象になります。

4-1.相続税申告書に計算ミスや評価誤りがある

相続税の申告書は第1表から第15表までありますので非常に複雑です。相続人が自分で、あるいは相続税申告に慣れていない税理士が申告書を作成した場合は、特例を適用する際の計算ミスや財産の評価誤りを指摘されるケースが多いです。

4-2.資産に対して申告金額が少ない

税務署は、金融機関の口座を調査したり、提出された確定申告書や源泉徴収票などから、亡くなられた方の所得や資産を把握しています。資産状況に対して見込まれる相続税額より実際の申告金額が少ない場合に税務署は申告漏れの可能性があると判断します。

5.まとめ

相続税の税務調査は、相続税の申告期限1~2年後の8~11月頃の時期が多いです。税務調査が行われると、8割強の方が申告漏れの財産を指摘されて修正申告が必要になり、多額の追徴課税を支払わなくてはならないケースもあります。

税務調査当日の流れは調査官2人が原則として亡くなられた方のご自宅に訪問し、亡くなられた方についてヒアリングをした後、預金通帳等の確認を行います。通常は1日で終わります。

税務署は幅広い情報ルートから亡くなられた方の資産状況を調査して相続税額を予想しています。相続税がかかるのに無申告の方や、納税額が少な過ぎる方は税務調査の対象になります。

税理士に依頼せずにご自身で相続税申告を行った方や税務調査の事前通知を受けてお困りの方は、相続に強い税理士にご相談されることをおススメいたします。