相続税の配偶者控除におけるデメリットとは?二次相続でのリスクと注意点

- 相続税

- 相続手続き

- 相続

「配偶者控除で妻(夫)には相続税はかからずに財産を引き継ぐ事ができると聞いたことがあるが、デメリットはないのだろうか」

「配偶者控除はどのようにして利用するのがベストなのだろう」

相続においては、亡くなられた方の財産形成に大きく貢献している事や、配偶者の生活を保障するという意図などをもとに、配偶者が相続税の負担を少なく相続できるようにするための制度が設けられています。

この制度は一般的に「相続税の配偶者控除」と呼ばれていますが、制度の正しい名称は「配偶者の税額軽減」といいます。

この制度の特徴は、配偶者の方が「相続税の配偶者控除」を受けることで、納める相続税が0円になったり、大幅に減額されることです。亡くなられた方に配偶者がいる場合には、必ず確認しておきたい制度です。

本記事では、この制度の概要と利用するうえで確認しておきたいリスク、賢い使い方をまとめました。

ご自身やご家族にとってベストな相続ができるよう、ぜひ本記事を参考にして知識を深めていただきたいと思います。

目次

1.相続税の配偶者控除とは「1億6,000万円まで」または「法定相続分まで」が無税

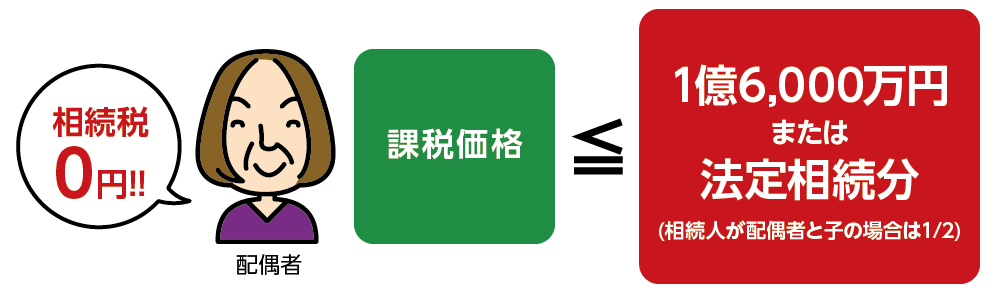

配偶者の税額軽減(配偶者控除)は配偶者が引き継ぐ財産が1億6,000万円以下、もしくは法定相続分相当額のいずれかで、多い金額まで相続税が0円になる制度です。

【相続税の配偶者控除(税額軽減)】

下記のいずれかに当てはまる場合に相続税の配偶者控除を受ける事ができ、配偶者が相続する財産について下記のいずれかの多い金額まで相続税が0円となります。

① 配偶者が相続する課税対象の相続財産が「1億6,000万円以下」

② 配偶者が相続する課税対象の相続財産が「法定相続分以下」

【相続税の配偶者控除(税額軽減)における3つの適用条件】

①法律上の婚姻関係にある配偶者に限る

②適用には相続税の申告が必要

➂申告期限までに遺産分割が確定していること

図1:配偶者控除の考え方

「課税価格」とは、相続財産から債務・葬式費用の合計額を引いた金額のことです。

その金額が、1億6,000万円または法定相続分のどちらか多い金額まで配偶者に相続税がかからないという制度です。

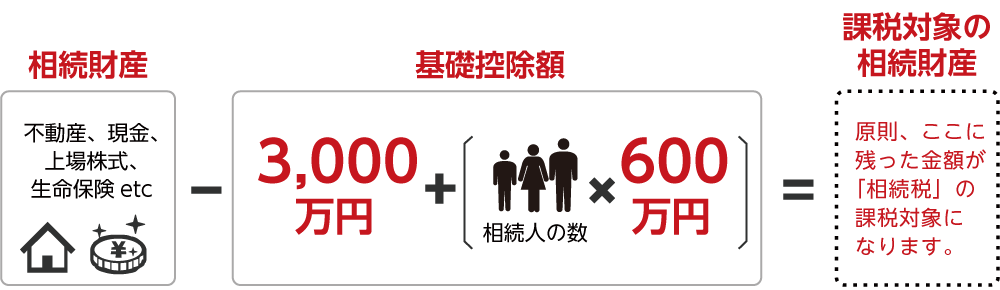

図2:課税対象の相続財産の計算式

2.配偶者控除は二次相続で相続税増加のデメリットの可能性がある

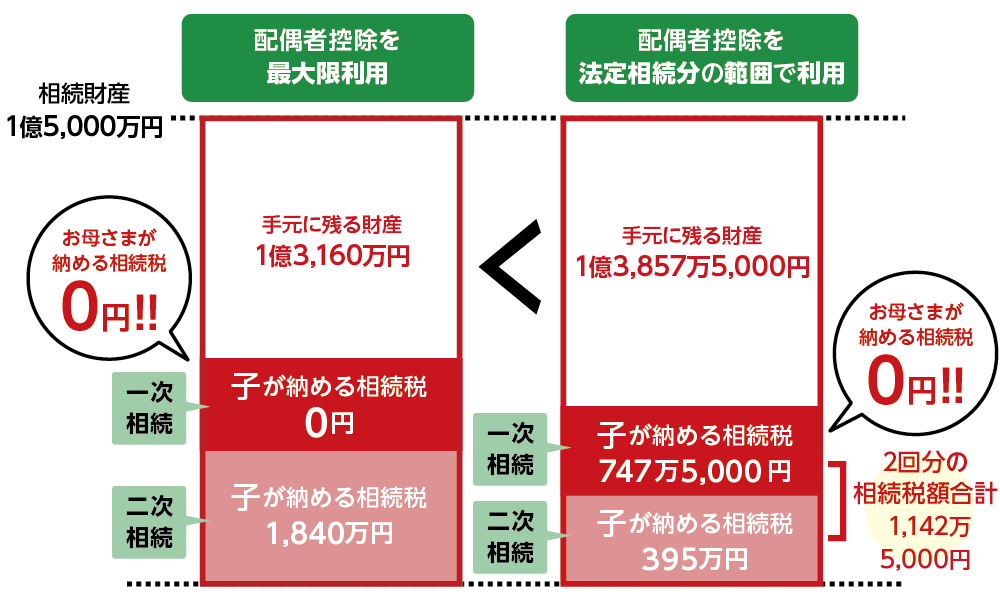

配偶者控除を最大限利用して相続税を無税にしたことが、次の相続(二次相続)で多くの税金の支払いにつながるケースがあります。

図3:配偶者控除は二次相続でのデメリットを考慮する

以下に計算例をご紹介しますが、一次相続時に配偶者控除を最大限利用した場合、お子さまにかかる相続税額は0円です。しかし、二次相続が発生した場合、お子さまに係る相続税額は1,840万円になります。

一方、法定相続分で配偶者と子で財産を分け、そこへ配偶者控除を利用した場合のお子さまにかかる相続税額は一次相続で747万5,000円、二次相続で395万円の合計1,142万5,000円となり、一次相続で法定相続分で分けたほうが二次相続を含めた場合に相続税額が少なくなります。

<例>

一次相続で課税対象の相続財産が1億200万円(相続財産1億5,000万円)の場合

※課税対象の相続財産:1億5,000万円-(3,000万円+600万円×3人)=1億200万円

※一次相続相続人:配偶者・子2人(長男・次男)

※二次相続相続人:子2人(長男・次男)

<子にかかる相続税額>

(1)配偶者控除を最大限利用時の二次相続の相続税:1,840万円

(2)法定相続分に配偶者控除を利用した際の相続税(一次相続+二次相続):1,142万5,000円

|

【相続税の配偶者控除を最大限利用した場合の計算例】 |

|

|

一次相続 |

|

|

課税対象の相続財産が1億200万円(相続財産1億5,000万円)の場合 配偶者 1億200万円 |

|

|

二次相続 |

|

|

配偶者の相続した財産は、1億5,000万円(全く減らなかった場合) 長男(1/2) 5,400万円 長男:1億800万円×1/2×30%(相続税率)-700万円(控除額)=920万円 2人の相続税の合計1,840万円 |

|

【法定相続分で相続した場合の計算例】 |

|

|

一次相続 |

|

|

課税対象の相続財産が1億200万円(相続財産1億5,000万円)の場合 配偶者(1/2) 5,100万円 <制度適用前の各相続税額> 3人の相続税の合計1,495万円となります。 <配偶者控除の適用をすると> 相続税の合計 747万5,000円 |

|

|

二次相続 |

|

|

配偶者の相続した財産は、1億5,000万円の1/2で7,500万円 長男(1/2) 1,650万円 相続税額を計算すると 長男:3,300万円×1/2×15%(相続税率)-50万円(控除額)=197万5,000円 一次、二次相続における相続税額の合計:1,142万5,000円 |

3.配偶者控除の適用における注意点

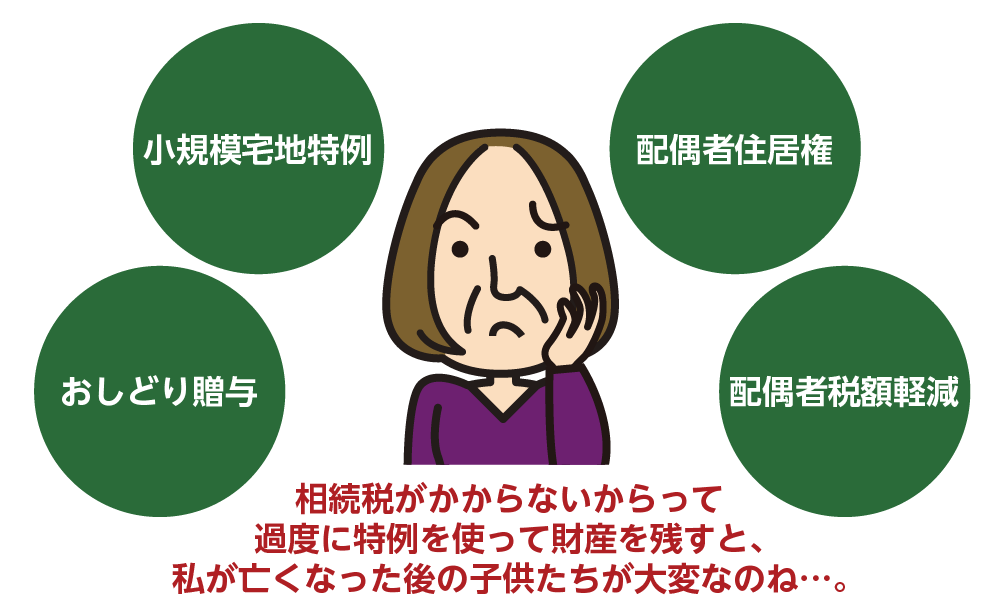

2章でご紹介した通り、配偶者控除をご夫婦で先に亡くなられた一次相続の際にすべて適用すると、残された配偶者が亡くなられた際(二次相続)に、お子さまたちが多額の相続税を納税する可能性があります。

お子さまが財産を引き継ぐ際の特例は、配偶者ほど多くはありません。

二次相続の際のリスクを最大限に抑えられるよう、二次相続が発生した場合を試算して、相続税が低い法を選択するなど、バランスを考えてその他の特例の適用を検討することが大切です。

また、配偶者控除の適用により、相続税額が0円になる場合でも相続税の申告が必要になります。申告期限である10ヶ月以内に税額軽減の内容を記載した相続税の申告書に戸籍謄本などの必要書類を添付して税務署に申請提出しましょう。

図4:配偶者控除の適用には他の特例とのバランスを考える

4.まとめ

配偶者控除はは配偶者が引き継ぐ財産が1億6,000万円以下、もしくは法定相続分相当額のいずれかで、多い金額まで相続税が0円になる制度です。

しかし、過度にこの制度を適用してしまうと、次に配偶者が亡くなった際の相続(二次相続)においてお子さまの相続税の合計が高くなる場合があります。

制度の適用にはご自身のケースにおいて最大限利用した場合のリスクを鑑みて、適用することが大切です。

最善な方法で、結果的に手元に残る財産を多くするためには、税理士にお気軽にご相談されることをおすすめします。