相続時精算課税制度とは?2,500万円まで贈与税ゼロの仕組みと活用ポイント

- 贈与

- 相続税

「生前贈与を考えているけれど、贈与税が気になる…」そんな方におすすめなのが相続時精算課税制度です。この制度を活用すれば、2,500万円まで贈与税がゼロになり、大切な財産をスムーズに引き継ぐことができます。さらに、2024年(令和6年)からは110万円の基礎控除が新たに導入され、使い勝手が向上しました。

しかし、一度選択すると暦年贈与(毎年110万円の非課税贈与)には戻れないなどの注意点もあります。この記事では、相続時精算課税制度の仕組みやメリット・デメリット、適用条件、手続き方法を分かりやすく解説します。制度を賢く活用し、スムーズな財産承継を実現しましょう!

目次

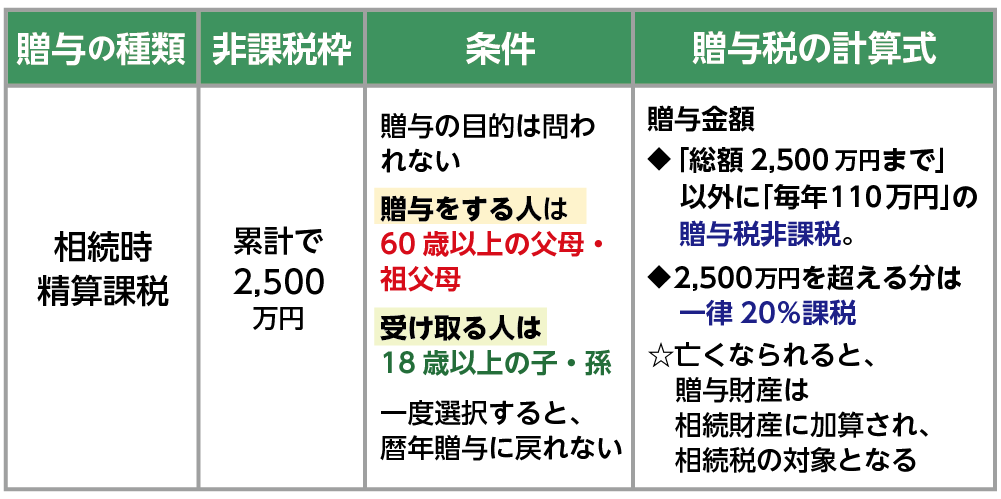

1.相続時精算課税とは2,500万円まで贈与税がゼロになる制度

相続時精算課税制度とは、60歳以上の父母や祖父母が、18歳以上の子や孫に財産を贈与する際に選択できる贈与税の制度です。

この制度では、贈与者が亡くなるまでの累計で2,500万円までの贈与については贈与税がかかりません。

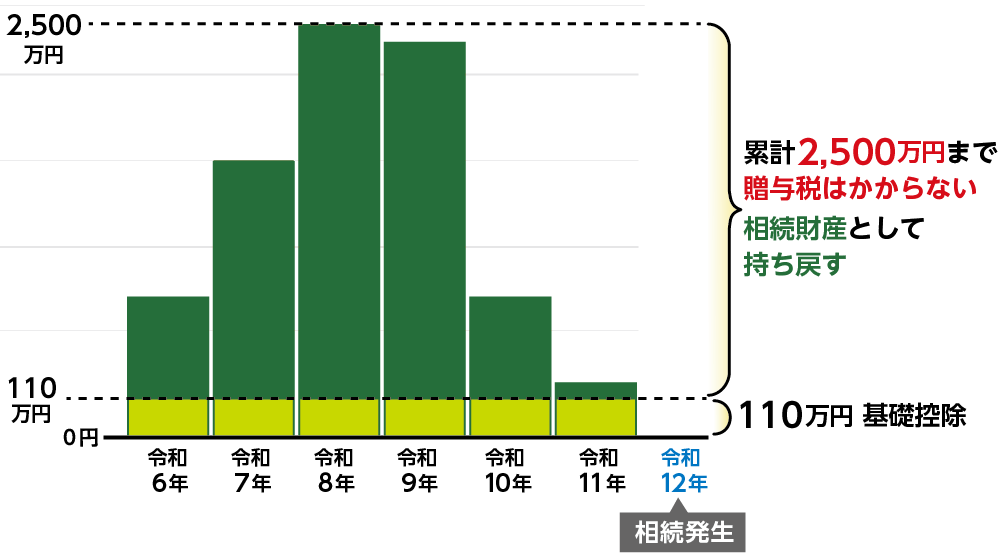

令和6年1月1日以降の贈与 から、相続時精算課税制度にも「110万円の基礎控除」が導入 されました。従来の相続時精算課税制度では、贈与された財産はすべて相続財産に持ち戻しされていましたが、年間110万円までの贈与は持ち戻し不要 となります。

これにより、相続時精算課税を選択しても 「110万円以内の贈与なら申告も納税も不要」 という大きなメリットが生まれました。

この110万円の基礎控除は、暦年贈与の基礎控除(年間110万円)とは別のものであり、併用はできませんが、計画的に利用すれば節税効果が高まる可能性があります。

ただし、贈与者が亡くなった際には、贈与された財産のうち年間110万円を超える部分が相続財産として持ち戻され、相続税の申告・納税が必要になること、2,500万円を超えた部分には、一律20%の贈与税が課されるという2点については、注意が必要です。

また、いったん相続時精算課税制度を選択すると、その贈与者からの贈与については暦年贈与に戻すことはできず、将来的にずっとこの制度が適用されることになります。ただし、110万円の基礎控除の範囲内の贈与であれば、贈与税の申告も納税も不要です。(令和6年1月1日以降の贈与が対象)

図1:相続時精算課税制度の概要

図2:相続時精算課税制度の基礎控除

2.相続時精算課税制度を選ぶべきケース

相続時精算課税制度にも年間110万円の基礎控除が導入されたことで、暦年贈与より有利になるケースが増えました。

節税対策を検討する際は、贈与者の財産状況や相続発生までの期間、想定される相続財産の総額などを踏まえ、暦年贈与と相続時精算課税制度のどちらを選択するかを慎重に判断することが重要です。

相続時精算課税制度を選択したほうがよいケースとしては、相続開始までの短期間にまとまった財産を引き継ぎたい場合や、将来的に値上がりが見込まれる財産を贈与する場合などが該当します。

たとえば、以下のようなケースでは、この制度の活用を検討するとよいでしょう。

(1)相続税の申告対象外で、すぐに110万円を超える贈与を行いたい場合

(2)収益を生む財産(賃貸アパートや駐車場など)を引き継ぎたい場合

(3)生前に相続財産をある程度分割しておきたい場合

3. 相続時精算課税制度の4つのメリット

相続時精算課税制度における4つのメリットをご紹介します。

これらのメリットを得られる場合には、相続時精算課税制度の利用を検討しましょう。

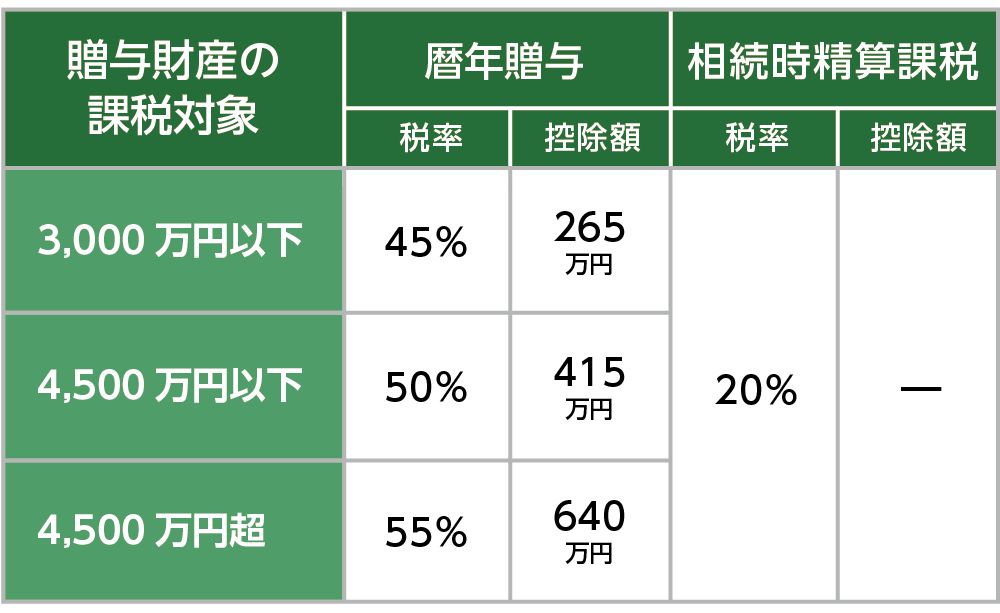

3-1.メリット1:超過分の贈与税率が20%に抑えられる

贈与税の税率は高く、たとえば18歳以上の受贈者が両親や祖父母から3,000万円を贈与された場合、税率は45%(控除額265万円)となります。

一方、相続時精算課税を利用すれば、2,500万円まで贈与税がかからず、超過分に対する税率も一律20%に抑えられます。そのため、3,000万円を贈与した場合、非課税枠(2,500万円+110万円)を超えた部分にのみ贈与税が課されます。

下記の計算式で、その違いを比較してみましょう。

図3:2,500万円以上の贈与税率

図4:通常の贈与税の計算式

(通常の贈与税)

※相続時精算課税の条件に合わせ、ご両親または祖父母から18歳以上の子・孫が贈与を受ける場合

計算式:(3,000万円 − 110万円)× 45% − 265万円 = 1,035.5万円

贈与税額は 1,035.5万円 となります。

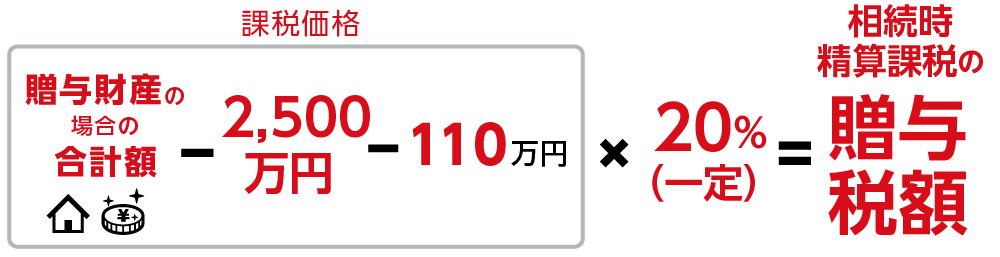

図5:相続時精算課税の計算式

(相続時精算課税を利用した場合の贈与税)

(3,000万円 − 2,500万円 − 110万円)× 20% = 78万円

贈与税額は 78万円 となります。

このように、相続時精算課税制度を利用することで、贈与税額を大幅に抑えることができます。

特に高額な贈与を行う場合は、この制度を活用することで税負担を軽減できる可能性があります。

3-2.メリット2:好きな時に自由な財産を贈与できる

相続時精算課税制度を利用すると、贈与の時期や財産の金額・種類に制限がなく、自由に贈与を受けることができます。

たとえば、今年は300万円の現金、来年は1,500万円の土地といったように、好きなタイミングで多様な財産を贈与することが可能です。

また、暦年贈与のように年間110万円(1月1日~12月31日まで)の非課税枠を気にする必要がなく、一度にまとまった財産を贈与することもできます。

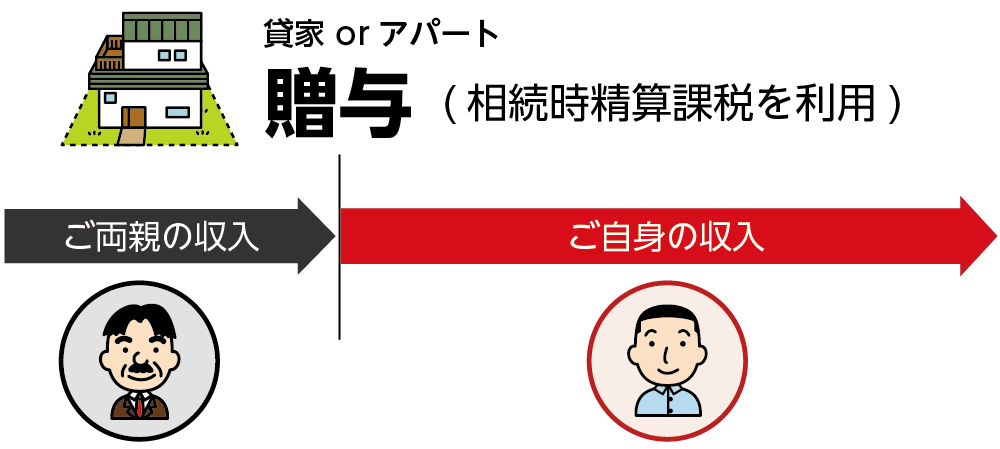

3-3.メリット3:収益財産の贈与で将来の収益も確保

賃貸アパートや駐車場などの収益財産を相続時精算課税制度で贈与された場合、贈与後すぐにその財産から得られる収益を受け取ることができます。これにより、早い段階で資産を活用し、安定した収益を得ることが可能となります。

図6:収益財産を贈与することのメリット

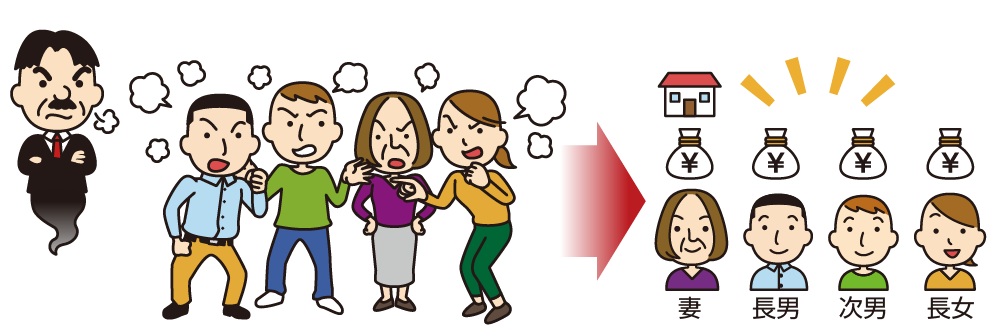

3-4.メリット4:生前の財産分割ができる

「実家の土地や家を同居している自分が相続したい」など、特定の財産を特定の人に引き継ぎたい場合は、相続時精算課税を利用した生前贈与が有効です。

ただし、特定の人に贈与が偏ると特別受益の問題が生じる可能性があるため、相続人間の配分には十分な配慮が必要です。

相続トラブルを防ぐためにも、事前にしっかりと計画を立て、円満な資産承継を目指しましょう。

図7:「争続」にならないように生前贈与で配慮しましょう

4.相続時精算課税制度における4つの注意点

贈与を行う場合、課税制度として「暦年贈与」か「相続時精算課税制度」のいずれかを選択します。

この2つは併用することはできず、相続時精算課税制度を一度選択すると暦年贈与に戻すことはできません。

したがって、制度選択は慎重に行う必要があります。特に、将来の相続計画や税負担を十分に考慮して決定することが重要です。

相続時精算課税を利用する際に知っておくべき注意点を4つご紹介します。

4-1.相続時精算課税制度適用の年齢要件

相続時精算課税制度を利用する場合、財産を贈与する側と贈与される側の両方に対象となる方や年齢の制限があります。

【贈与者の要件:60歳以上のご両親または祖父母】

贈与をする方は、贈与を行った年の1月1日時点で、60歳以上のご両親または祖父母に限定されます。

【受贈者の要件:18歳以上の子または孫】

贈与を受ける方は、贈与を受けた年の1月1日時点で、18歳以上の推定相続人である子または孫に限定されます。

ただし、令和4年3月31日以前に行われた贈与については、受贈者の年齢が「20歳以上」であることが求められます。

4-2.「小規模宅地等の減額特例」は適用不可

相続時精算課税制度で贈与した土地については「小規模宅地等の特例」が適用できません。

「小規模宅地等の特例」とは?

亡くなった方の自宅の土地や、事業用の土地、貸し付け用の土地を、要件を満たす相続人が相続した場合に、その土地の評価額を最大80%減額できる特例です。

相続税評価額が高い土地は、この特例を適用したほうが節税になる場合があります。そのため、ご自身での判断が難しい場合は、専門家へ相談するとよいでしょう。

相続時精算課税と暦年贈与の併用について

両親から相続時精算課税を選択した場合でも、祖父母など別の方からの贈与には暦年贈与が併用可能です。

たとえば父からの贈与は相続時精算課税を適用し、祖父母からの贈与は暦年贈与の基礎控除を活用することもできます。

父からの1,000万円の贈与は非課税ですが、祖父からの1,000万円の贈与には贈与税が発生します。

<例>

父親から 1,000万円の贈与⇒ 相続時精算課税の申請で贈与税は0円

祖父から 1,000万円の贈与⇒暦年贈与で基礎控除110万円を引いた890万円に対して贈与税が発生

相続時精算課税制度は、一度選択すると撤回できないため、慎重に判断しましょう。

4-3.相続時精算課税制度で贈与した財産は物納不可

相続税の納付方法には「金銭での一括納付(原則)」のほか、「延納」や「物納」 といった方法もあります。

しかし、相続時精算課税で贈与を受けた財産は「物納」が認められていません。

その理由は、相続時精算課税で贈与された財産は、形式上「贈与」によってすでに受贈者(子や孫)の所有物になっているからです。

つまり、贈与時点で「相続財産」ではなくなっているため、相続税の納付資産として税務署に提供することができないのです。

そのため、相続時精算課税を利用する場合は、将来の相続税の納税資金をしっかり準備しておくことが重要です。

4-4.孫の相続税が2割加算の対象になる

孫は通常、相続人には該当しませんが、相続時精算課税を利用して財産を贈与された場合、贈与者が亡くなった際に相続税の課税対象となります。その際、孫は法定相続人ではないため、相続税が2割加算されます。

贈与者の財産が相続税の課税対象となる場合、孫の税負担が大きくなる可能性があるため、事前に十分な検討が必要です。

5.相続時精算課税の必要書類と書き方

相続時精算課税を選択する場合の必要書類と書き方をご紹介します。

贈与税の申告書と相続時精算課税選択届出書は、税務署のホームページから取得できます。

【相続時精算課税における必要書類】

|

書類名 |

内容 |

|

贈与税の申告書 |

相続時精算課税を適用する贈与を申告するための書類 |

|

相続時精算課税の適用を選択するための届出書 |

|

|

戸籍謄本または抄本 |

受贈者の氏名・生年月日および贈与者の推定相続人または孫であることを証明する書類 |

5-1.贈与税の申告書の書き方

相続時精算課税制度の利用における贈与税申告書の書き方をご紹介します。

贈与税申告書の第一表と第二表を作成する必要があります。

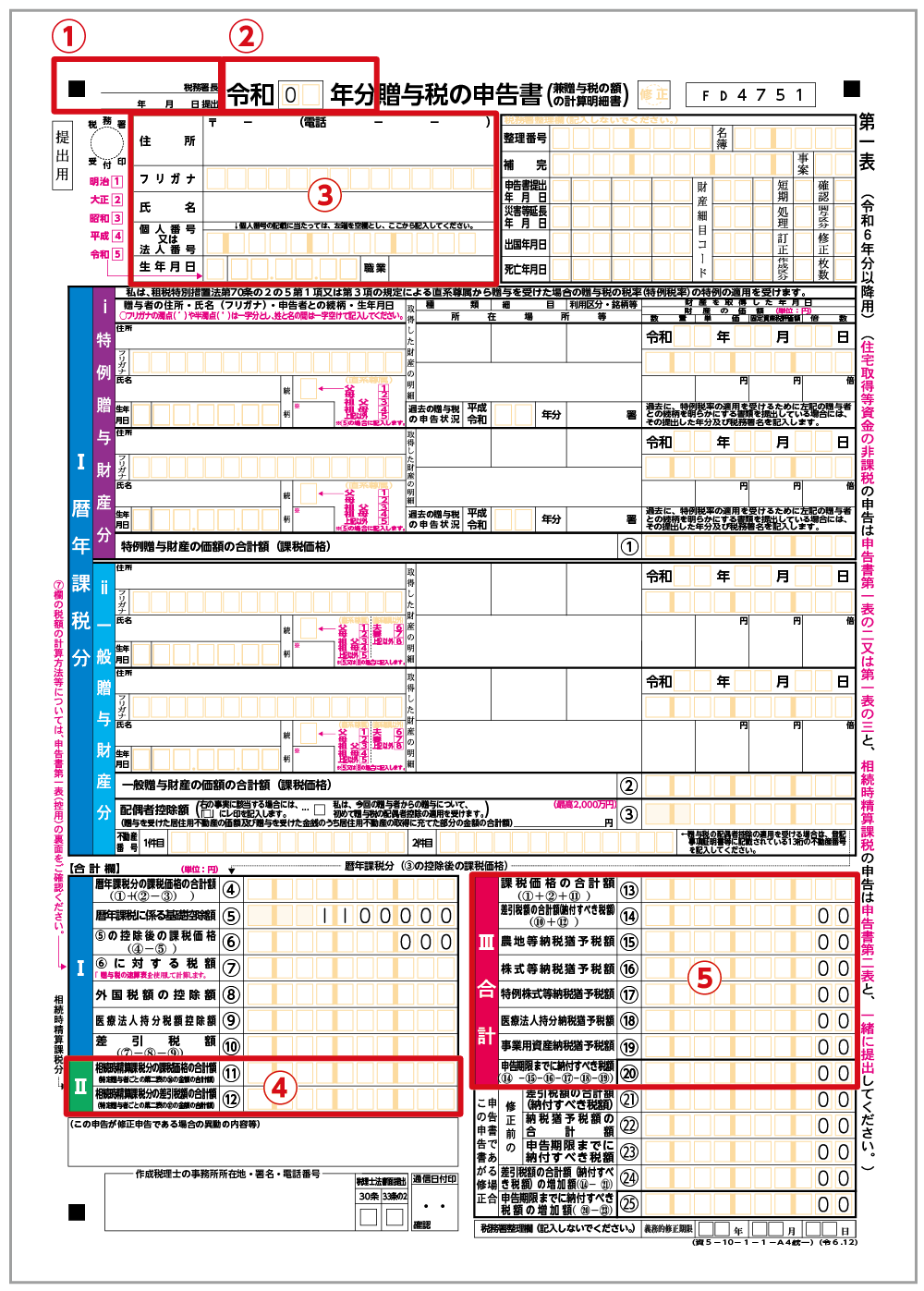

【贈与税申告書第一表の書き方】

第一表は、受贈者が贈与税の申告を行う際に記入する書類です。

記入項目:

①受贈者の住所地を管轄する税務署名

②贈与があった年

➂受贈者の氏名、住所、生年月日など

④Ⅱの欄:次の第二表で記入する金額

⑤Ⅲの欄:暦年課税による贈与と相続時精算課税による贈与を合算し、贈与税額を記入

図8:贈与税申告書第一表

の書き方例

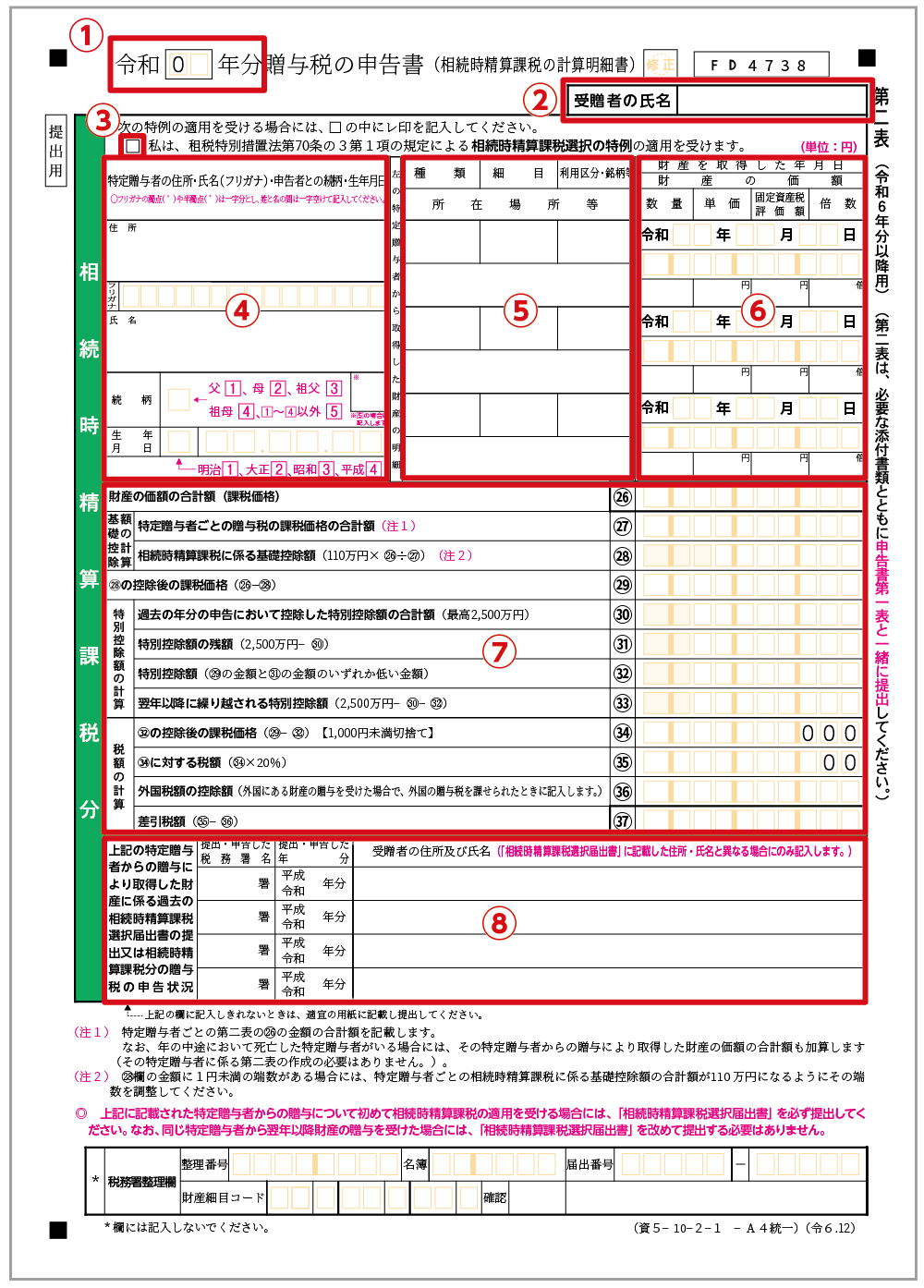

【贈与税申告書第二表の書き方】

贈与税申告書の第二表は、相続時精算課税の適用を受ける人が記入する申告書で、特定贈与者ごとに作成が必要です。

記入項目:

①贈与があった年

②受贈者の氏名

➂相続時精算課税の特例として、住宅取得等資金の贈与を受ける場合にチェックをいれる

④贈与者の氏名、住所、生年月日、受贈者との続柄

⑤贈与された財産の明細

⑥贈与を受けた年月日および財産の価額

⑦財産の価額の合計額、特別控除の明細(過去に特別控除を受けた場合はその金額も含む)、および贈与税額

⑧受贈者が過去に提出した相続時精算課税選択届出書に記載した住所・氏名と、過去の贈与税申告書に記載したものが異なる場合はその年分の住所・氏名を記入

図9:贈与税申告書第二表の書き方例

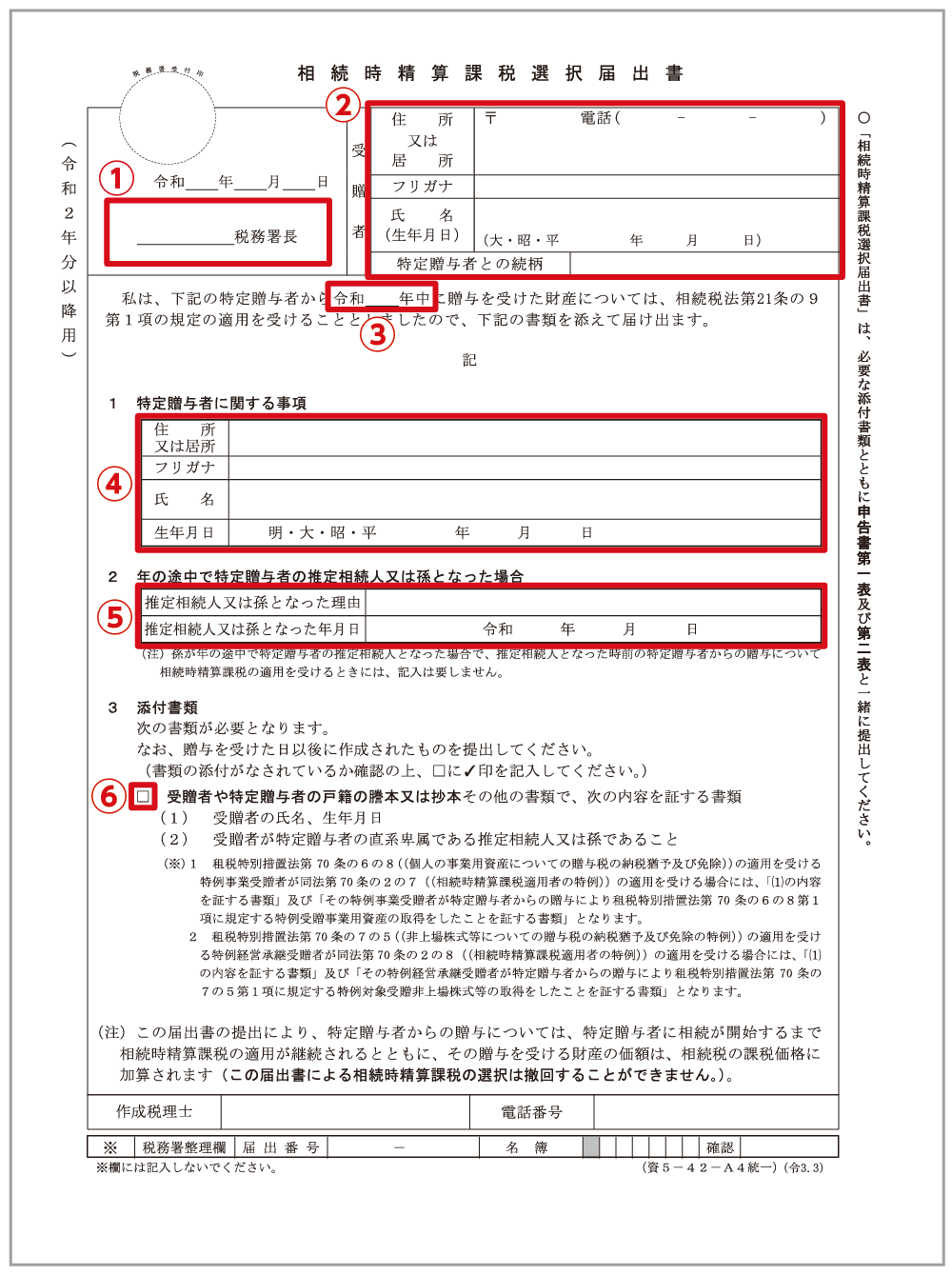

5-2.相続時精算課税選択届出書の書き方

受贈者が作成する「相続時精算課税選択届出書」は、一度提出すれば、同じ贈与者からの贈与については、再提出不要です。

記入項目:

①受贈者の住所地を管轄する税務署名

②受贈者の氏名、住所、生年月日、贈与者との続柄

➂相続時精算課税を最初に適用する年

④贈与者の氏名、住所、生年月日

⑤年の途中で贈与者の推定相続人または孫になった場合、その理由と年月日を記入(該当しない場合は不要)

⑥添付する書類を準備しチェックをいれる

図10:相続時精算課税選択届出書の書き方例

6.相続時精算課税の必要書類の提出方法

相続時精算課税を利用したい受贈者は、贈与を受けた年の翌年2月1日から3月15日まで(贈与税の申告期間)に、必要書類を納税地の税務署に提出する必要があります。

必要書類の提出方法は次の4つです。

①税務署へ持参

税務署が近くにある場合や、相談したいことがある場合は、直接持参すると安心です。

②書類を郵送

税務署まで行くのが難しい場合は、郵送も可能です。紛失防止のため、書留郵便で送ると安心です。

③e-Taxを利用

インターネットで申告できる便利なシステムです。詳しくは国税庁ホームページを参照ください。

④税理士へ依頼

専門家に任せれば、安心して申告できます。その場合は相続や贈与税に詳しい専門の税理士を選ぶことが大切です。

7.贈与者が死亡した際の相続時精算課税の手続き

相続時精算課税を適用後に贈与者が亡くなられた場合、110万円の基礎控除を超える贈与は、すべて亡くなった方の相続財産に持ち戻され、相続税を計算します。

二重課税を防ぐために、相続時精算課税で支払った贈与税額は相続税額から控除され、控除しきれない分は還付されます。

8.まとめ

相続時精算課税制度は、生前にまとまった財産を贈与しやすくする仕組みであり、贈与税の負担を軽減できるメリットがあります。一方で、一度選択すると暦年贈与には戻れず、相続時に贈与財産が持ち戻されるため、将来の相続税負担も考慮する必要があります。

また、収益不動産の贈与や生前の財産分割に有効な一方で、その贈与財産については「小規模宅地等の特例」や「物納」が利用できないといったデメリットも存在します。そのため、相続時精算課税制度を選択する際は、贈与者の財産状況や家族の相続計画を総合的に判断し、慎重に決定することが重要です。

贈与を検討する際は、制度のメリット・デメリットを理解し、必要に応じて税理士など専門家に相談することで、より効果的な生前贈与を実現できるでしょう。

ご自身の贈与について、ご不明な点、ご相談されたいことがございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。