マンション経営で相続税を節税できる!3つの理由と注意点を徹底解説

- 相続税

「相続税対策のためにマンション経営を始めようかしら」

「マンション経営が相続税の節税になる理由が知りたい」

お子さんにかかる相続税の負担を心配して賃貸マンションを経営しようかとお考えかもしれません。マンションの購入や建築は高額になりますので、マンション経営で相続税対策をするメリットをしっかり把握して慎重に検討する必要があります。

本記事では、マンション経営が相続税対策になる具体的な理由をご説明いたします。相続税を計算するときの価値の基準である相続税評価額の計算例を記載していますので、実際にどのくらい節税になるのかご理解いただけます。マンション経営で相続税対策をするときの注意点についても参考にしていただければ幸いです。

目次

1.マンション経営が相続税対策になる3つの理由

マンションを経営していた所有者が亡くなられると、マンション(不動産)は相続財産となり相続税の課税対象になります。マンション購入の際のローンの残債も相続の対象になりますので、マンション経営によりお子さんに借金を残してしまうのではないかとご心配かもしれません。

マンション経営が相続税の節税に効果的だといわれる理由を次章より解説いたします。マンション経営のメリットを把握して経営を始めるかの判断をしていただければと思います。

【マンション経営が相続税対策になる3つの理由】

①不動産は現金より相続税評価額が低くなる

②賃貸マンションの土地は小規模宅地等の特例を適用できる

③マンション購入時の借入残額は相続税の計算をするとき債務控除ができる

2.【理由①】不動産は現金より相続税評価額が低くなる

相続税を節税するためには、亡くなられた方の財産の価値である相続税評価額を下げることが有効です。相続税を計算するときは、財産ごとの相続税評価額を求める必要があります。相続税は相続税評価額の合計が低いほど低くなります。

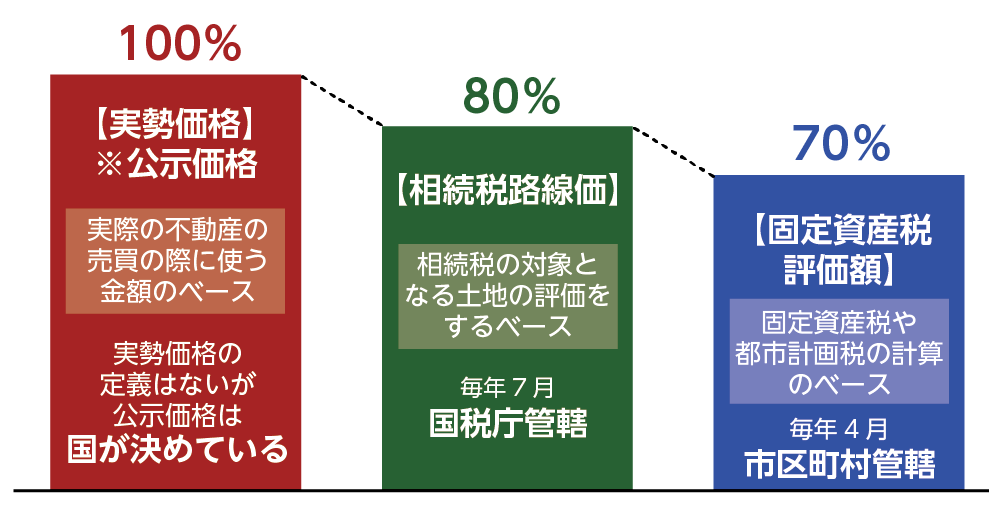

不動産は現金よりも相続税評価額が低くなります。現金は相続開始時の残高がそのまま相続税評価額になるのに対して、土地は路線価方式ならば実勢価格(時価)の80%、建物は70%程度の相続税評価額になります。

図1:不動産は現金よりも相続税評価額が低くなる

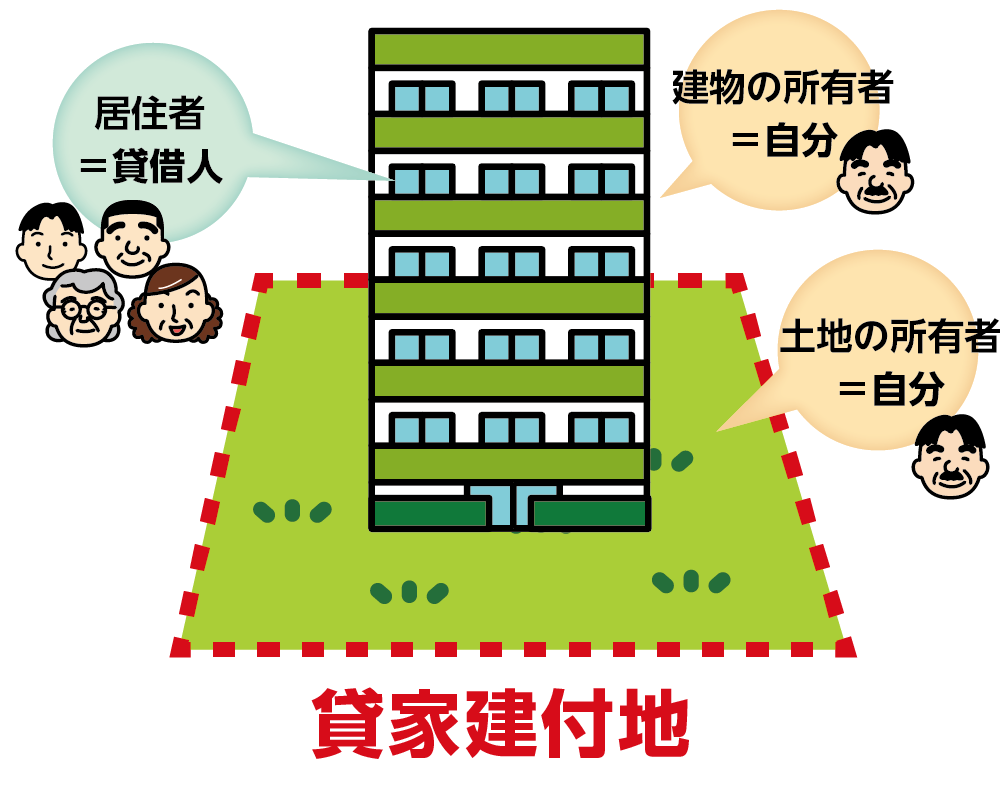

2-1.賃貸マンションの土地(貸家建付地)はさらに評価額が低くなる

ご自身が所有する土地にマンションを建てて第三者に貸している土地を「貸家建付地」といいます。貸家建付地は居住者に借地権が発生し土地の所有者の権利が制限されるため、自用地(他人の権利が入っていない自分で利用している土地)よりも相続税評価額は低くなります。

図2:マンション経営の土地は貸家建付地

※貸家建付地について詳しくはこちらをご覧ください。

2-2.貸家建付地の相続税評価額の計算例

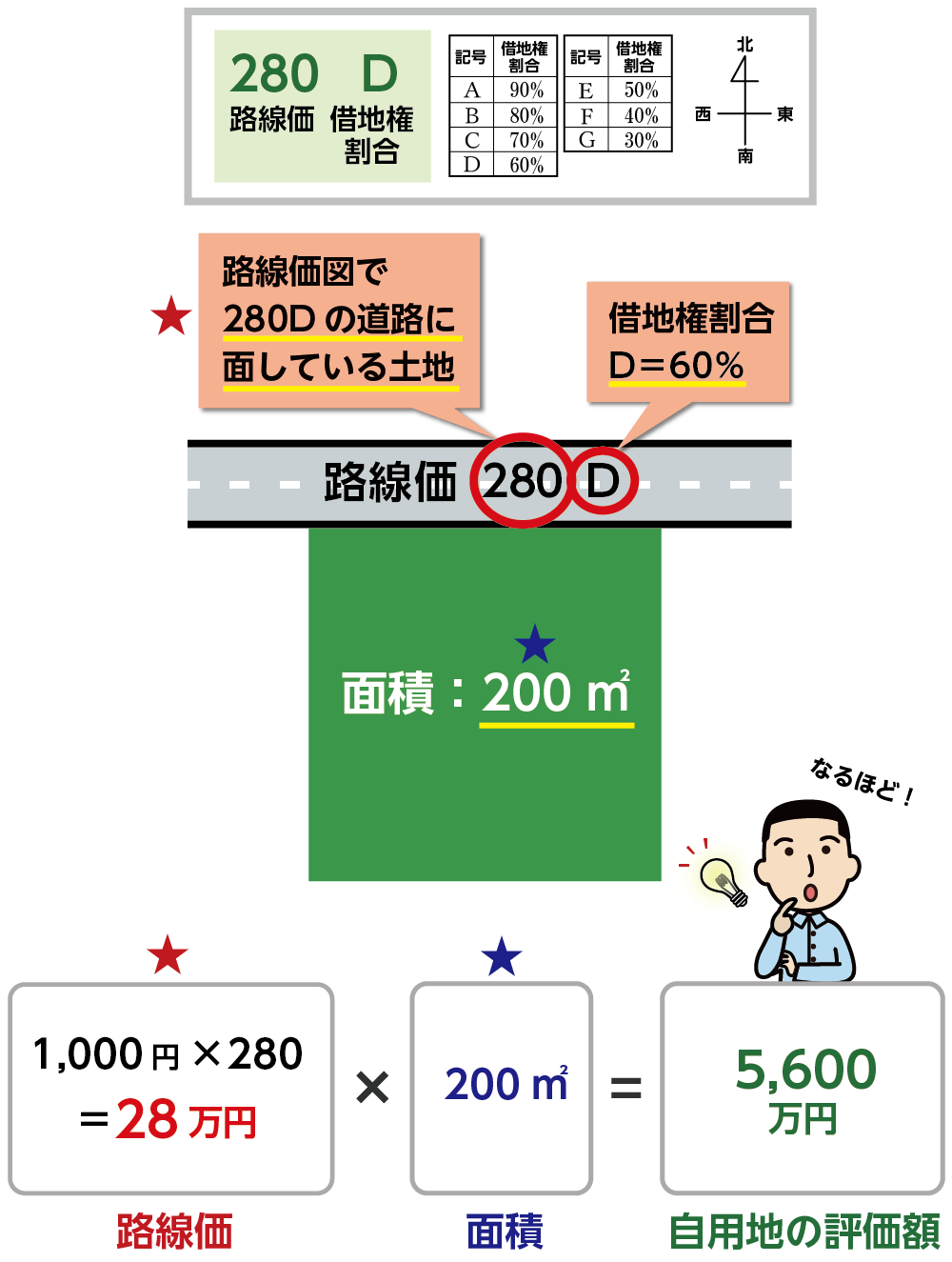

貸家建付地の相続税評価額は「自用地評価額×(1-借地権割合×借家権割合×賃貸割合)」という計算式で算出します。まずは土地の自用地評価額を求めます。マンションが建っている土地は一般的に路線価地域になりますので、自用地の評価額は路線価に面積を乗じて算出します。借地権割合は土地の借主が持っている権利の割合を示し、その割合は国税庁が定めています。借家権割合は全国一律30%です。賃貸割合は、家屋の床面積の合計に対して賃貸されている部分の割合のことです。満室の場合は、賃貸割合は100%になり賃貸割合が高い方が評価額は下がります。

図3:自用地の評価額の計算式

(事例)路線価図で280Dの道路に面している土地でマンション経営をしている場合

路線価:28万円

土地の面積:200㎡

借地権割合:Dなので60%

借家権割合(全国一律):30%

賃貸割合:80%

自用地の評価額=28万円×200㎡=5,600万円

貸家建付地の相続税評価額:5,600万円×(1-60%×30%×80%)=4,793.6万円

自用地の評価額を現金の評価額の80%とすると、現金の評価額7,000万円、自用地の評価額5,600万円、貸家建付地の評価額は4793.6万円となり賃貸マンションを経営している土地は相続税の節税になると分かります。

図4:路線価図で280Dの道路に面している土地の自用地評価額

※路線価について詳しくはこちらをご覧ください。

3.【理由②】賃貸マンションの土地は小規模宅地等の特例を適用できる

小規模宅地等の特例とは、亡くなられた方のご自宅や事業に使用していた土地の相続税評価額を最大80%減額できる制度です。賃貸マンションを建てている土地は貸付事業用宅地等として200㎡までの土地の相続税評価額を50%減額することができます。

表1:小規模宅地等の特例の種類

3-1.賃貸マンションの土地に小規模宅地等の特例を適用する要件

賃貸マンションの土地に小規模宅地等の特例を適用するためには下記の要件を満たす必要があります。

【賃貸マンションの土地に小規模宅地等の特例を適用する要件】

①相続税申告期限まで継続して賃貸経営(貸付事業)を行っていること

②相続税申告期限まで該当する土地を保有していること

③相続開始前3年以内に貸付事業を開始した宅地等でないこと(3年を超えて事業的規模で貸付事業を行っていた場合は適用可)

③により、亡くなられる直前に相続税対策としてマンション経営を始めた場合は小規模宅地等の特例が適用できません。

3-2.小規模宅地等の特例を適用したときの相続税評価額の計算例

賃貸マンションの土地に小規模宅地等の特例を適用したときの相続税評価額を計算してみましょう。

事例1)賃貸マンションを建てている土地の面積が200㎡以内の場合

土地の相続税評価額:6,000万

土地の面積:200㎡

土地の相続税評価額の計算式

6,000万円-(6,000万円×50%)=3,000万円

土地の限度面積200㎡以内なので、小規模宅地等の特例は全ての面積に適用される

事例2)賃貸マンションを建てている土地の面積が200㎡を超える場合

土地の評価額:6,000万円

土地の面積:400㎡

土地の評価額の計算式

6,000万円-(6,000万円×200㎡/400㎡×50%)=4,500万円

土地の限度面積200㎡を超える場合は、全体の面積のうち200㎡まで50%減額できる

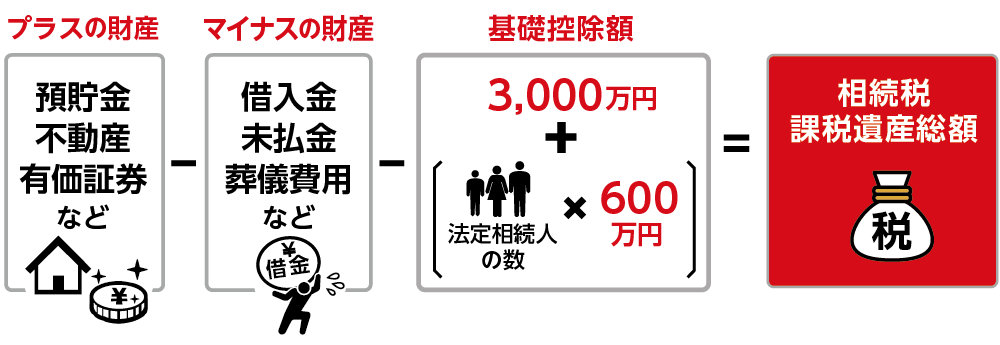

4.【理由③】マンション購入時の借入残額は債務控除できる

亡くなられた方のマンションを購入するときのローンが残っていた場合、その返済義務もマイナスの財産として相続人に引き継がれます。ただし、マイナスの財産は相続財産から差し引くことができるため、相続税の負担を軽減することができます。これを「債務控除」といいます。

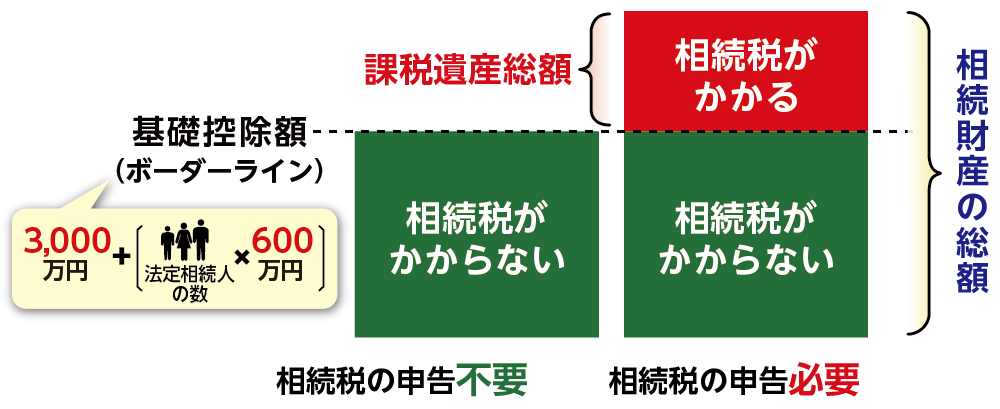

たとえば、預貯金や不動産、有価証券などのプラスの財産の総額が1億円でローンの残債が3,000万円だった場合は、正味の遺産総額は7,000万円になります。正味の遺産総額から相続税の基礎控除額を差し引いたものが課税遺産総額となり相続税の課税対象となります(図6、図7参照)。

図5:相続税は相続財産の総額が高いほど高くなる

図6:マンションを購入するときのローンの残債は債務控除できる

※相続税の債務控除について詳しくはこちらをご覧ください。

5.マンション経営で相続税対策をするときの注意点

マンション経営が相続税対策に有効ですが、節税だけを目的にマンションを購入するとトラブルのリスクがあります。本章ではマンションで相続税対策をするときの注意点についてご説明いたします。

5-1.不動産は分割しづらいため相続トラブルのリスクがある

相続が発生し、亡くなられた方が遺言書を残していない場合は、相続人全員の話し合い(遺産分割協議)により財産の分け方を決めます。現金・預貯金であれば分割がスムーズにできますが、不動産は平等な分割が難しいため相続トラブルになるリスクがあります。

5-2.賃貸マンションは売却が難しい

賃貸マンションは購入検討者の数が少ないです。買い手が投資家向けとなることから売却は難しいと言えます。また、マンションのローンの残債がある状態では売却できません。売却代金でローンを完済してから売却することになります。入居率が低いマンションや売却価格が相場より高い場合も売却は難しくなります。

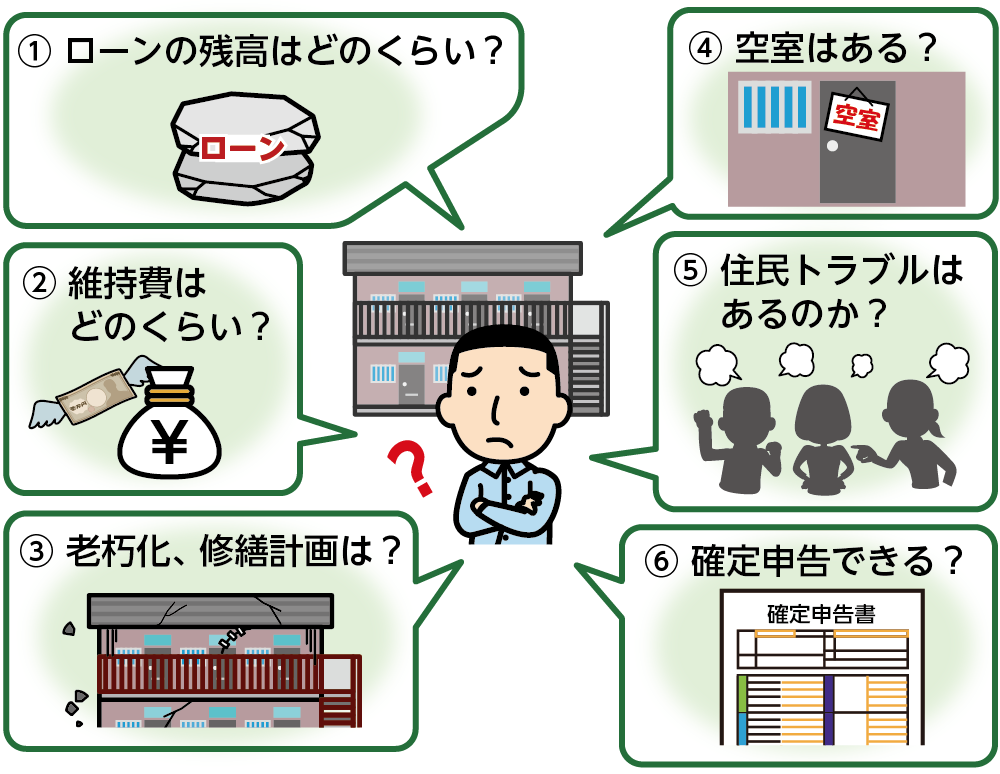

5-3.空室がでるなど経営赤字になるリスクがある

マンション経営をして相続税を節税することができても、相続後にマンションの経営が順調に運ぶとは限りません。マンションの空室が多くて収益が得られなくても、維持費や管理費、修繕費などの費用と固定資産税を支払わなくてはなりませんので経営赤字になるリスクがあります。

図7:マンション経営で赤字を回避するために確認する6つのポイント

6.まとめ

マンション経営は相続税対策に効果的です。土地、建物の相続税評価額は現金より低くなります。さらに賃貸マンションを経営することにより貸家建付地としての評価減を受けることができます。小規模宅地等の特例を適用したり、ローン残債を債務控除することができれば相続税の負担を大きく減らすことができます。

ただし、マンション経営にはリスクもありますので、相続税の生前対策としてマンション経営をしようかと検討されている方は相続に強い税理士にご相談されることをお勧めいたします。