相続税では香典を考えない!香典・香典返しの正しい取り扱い方

- 相続税

「葬儀の時に受け取った香典は相続財産として扱うのだろうか」

お父さまが亡くなられて葬儀がひと段落し、香典には相続税がかかるのだろうかとご不安になられている状況ではないでしょうか。

葬儀費用は相続税の対象外と聞いたことがある方は多いと思いますが、香典についての正しい取り扱いについてはなかなか聞く機会がありません。

本記事では、葬儀の際に受け取った香典は、そもそも誰の財産だと考えるべきなのか、香典返し等の取り扱いはどうしたらよいのかについて、ご説明いたします。

目次

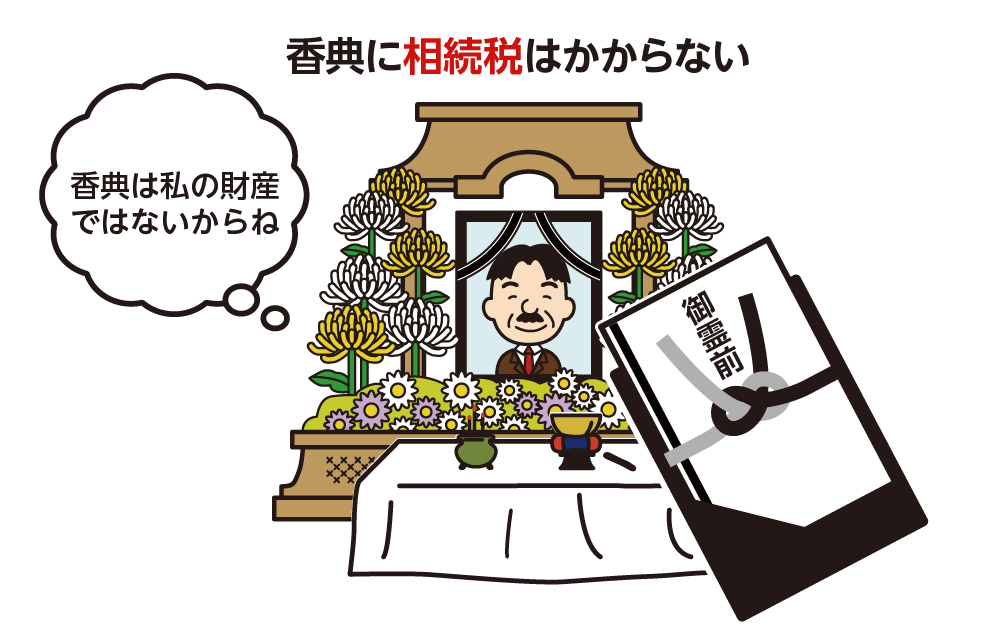

1.香典には相続税がかからない

お父さまが亡くなられた際に、お父さまの葬儀やお通夜で受け取ったお金ですので、お父さまの相続財産に含めるようにも思えますが、香典は相続税の対象財産になりません。

香典は亡くなられた方のご家族の負担を少しでも軽くするために、参列者の方々からいただいたお気持ちの印だと考えます。よって、亡くなられたお父さまに贈られるものではありません。

香典は、亡くなられた方の相続財産に含める必要はなく、相続税はかかりません。

図1:香典に相続税はかからない

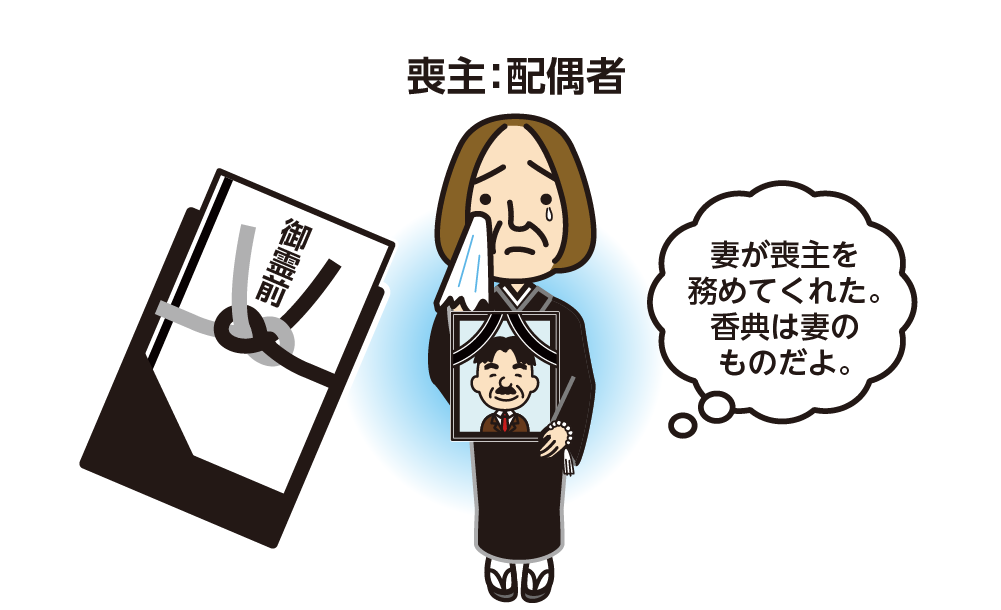

2.香典は喪主個人に贈られたもの

亡くなられたお父さまの財産でないのであれば、誰の財産となるのでしょうか。香典は、葬儀を取り仕切った喪主の方個人に贈られたものと考えます。喪主を担当するのは亡くなられた方の配偶者や長男が一般的です。

近年は葬儀の形も多様化しており、家族葬など身内だけで済ませるご家庭も多くなり、香典を受け取る機会が減っています。

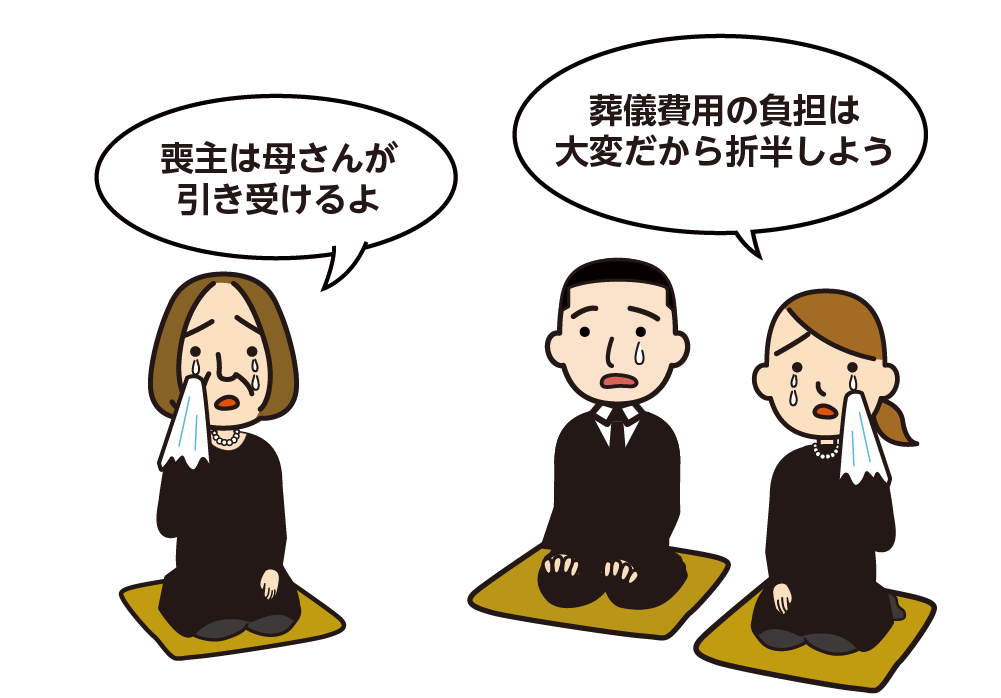

葬儀費用に関して、喪主が葬儀費用を全額負担するのではなく、相続人で均等に折半して支払うこともあります。そのため、受け取った香典の取り扱いに関しても、相続人の皆さんで話し合いにより決めるケースが増えています。

図2:香典は喪主がもらう

2-1.トラブルにならないよう収支を記録する

喪主の方は、葬儀の日時や細かな内容を調整し、参列してくださった方への挨拶からお寺へのお礼まで、すべて取りまとめるとても重要な役目を担います。

一方で、亡くなられた方の財産から葬儀費用等を支払ったり香典を受け取ったりすると、他の相続人から必要以上にお金を下ろして自分のものにしていないか、など疑いをかけられることがあります。

慌ただしい中で一生懸命対応したにもかかわらずトラブルになるのは避けたいので、喪主の方はご自身が受け取る香典をはじめ、葬儀等で使った費用については収支を記録しておくことにより、トラブルを回避することができます。

図3:喪主は収支を記録しておくとよい

2-2.常識の範囲を超えた金額は贈与税に注意

受け取った香典の金額については、社会通念上の範囲内であれば非課税となり税金がかかることはありません。しかし、常識の範囲をあまりにも逸脱するような金額を受け取った場合には、喪主の方への贈与と疑われたり、一時所得とみなされ所得税が課税されてしまう場合があります。

通常は特別な申告は不要とされている香典ですが、相続税の申告が必要な場合は、税務署から「芳名帳」や「香典帳」の提出を求められ、贈与や所得とみなすべき金額をもらっていないかチェックを受ける場合があります。

社会通念上の範囲を超える金額の香典を受け取った場合には、必ず税金の申告をしましょう。なお、香典の負担者によって税金の種類は異なります。

| 香典の負担者 | 税金の種類 |

|---|---|

| 個人 | 贈与税 |

| 会社 | 所得税 |

3.香典返しと会葬御礼では相続税の扱いが異なる

葬儀の際に参列していただいた方へ渡すものとしては、お香典を頂いた方にお渡しする「香典返し」と、葬儀に参列して下さったすべての方にお渡しする「会葬御礼」があります。

返礼品として同じ意味合いのように思いますが、相続税における取り扱い方が異なります。

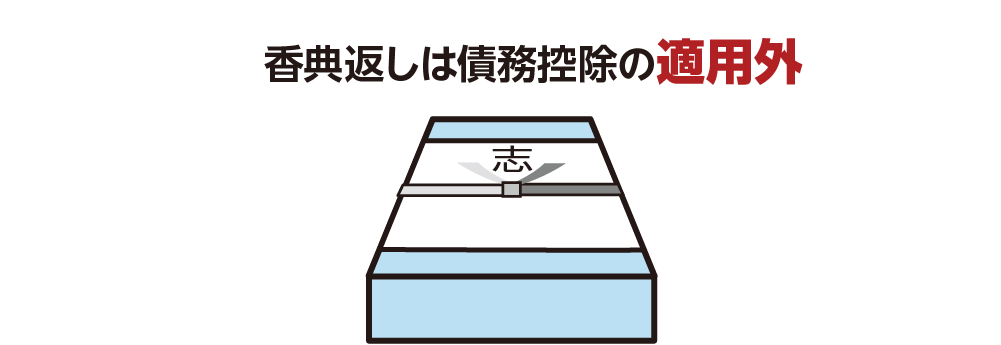

3-1.香典返しは相続税に関係ない

相続税の申告が必要となる場合、葬儀費用は債務控除として取り扱うことができますので、相続税の課税対象から外すことができます。しかし、香典は相続財産ではありませんので、受け取った香典の額に応じて金品を贈る香典返しは、債務控除の対象とすることはできません。

図4:香典返しは債務控除の適用外

3-2.会葬御礼は葬儀費用として相続税から控除できる

香典返しと同じ返礼品ではありますが、会葬御礼は債務控除の対象となります。

会葬御礼はお葬式に参列していただいたことに対する御礼として、葬儀当日にお渡しするもので、金額としては1,000円前後のものです。香典返しとは異なり葬儀費用として扱うことができますので、相続税から債務控除することができます。

4.葬儀費用として控除できるもの・できないもの

葬儀費用として債務控除できるもの、できないものをまとめておきます。

【葬儀費用として控除できるもの】

1.火葬や埋葬、納骨にかかった費用

2.遺体や遺骨の回送にかかる費用

3.お通夜などお葬式の前後にかかる費用

(会葬御礼、飲食代、葬儀場までの交通費など)

4.読経料など、お寺などにお支払いする費用

5.遺体の捜索、または遺体や遺骨の運搬費用

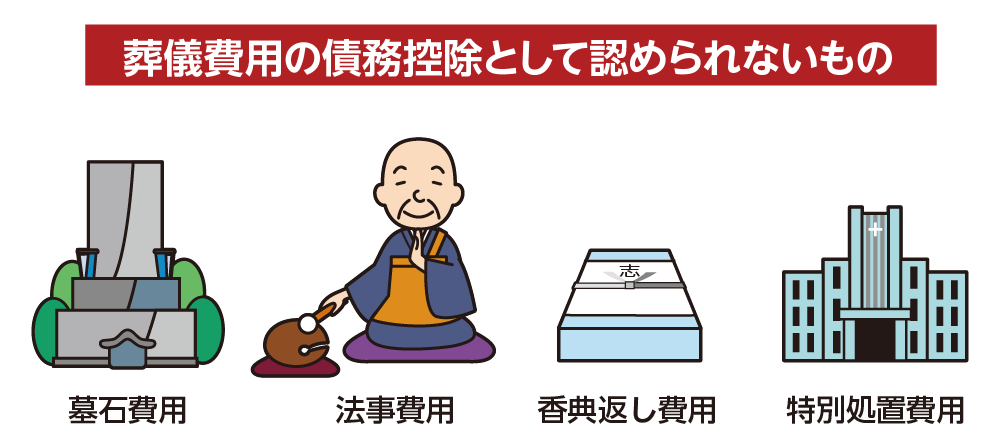

【葬儀費用として控除できないもの】

1.香典返しの費用

2.墓石や墓地購入や借りるための費用

3.初七日や四十九日の法事などの費用

4.遺体の解剖や裁判での特別な処置費用

※相続税の債務控除について詳しくは、こちらを参考にしてください。(当サイト内)

図5:控除できるもの

図6:控除できないもの

5.まとめ

葬儀でいただく香典は、亡くなられた方の財産には含めないことから相続税の対象になりません。また、香典の金額も社会通念上の常識の範囲内であれば、贈与税や所得税がかかる心配もありません。

そして、相続税の申告が必要な場合には、葬儀費用を債務控除として相続財産から控除することができますが、香典返しにかかった費用は債務控除の対象外となりますので取り扱いを間違えないようにしましょう。

また、葬儀に関わる支出に関してトラブルになるケースが増えています。喪主となられた場合には、葬儀に関わるすべての収支を記録しておき、あとから説明できるようにしておくと安心です。