相続税の物納は年100件未満!物納が認められる条件と手続き方法

- 相続税

お父さまが亡くなられて悲しい毎日を送っていたが、「そろそろ相続のことを考えなければ」と思い始めた。

相続税の納税が必要だと生前にお父さまから聞いていたが、残してくれた相続財産は不動産ばかりで現金がない。

そんな時には「手元にお金がない状態で、相続税なんてどうやって払えばいいのか。」と困ってしまいますね。

このように納税資金が足りない場合、物納といって現金の代わりに相続財産である不動産や株などを納める方法があります。しかし、どんな場合でも認められるわけではありませんので、万事解決となるかどうかは分かりません。

本記事では、物納についての疑問や考え方を整理しましたので、ご確認ください。

また、納税資金にお困りの場合はご自身で色々と策を練るのではなく、早めに税理士にご相談されることをおすすめします。

目次

1.物納は相続税が払えないときの「最後の手段」

「全額を現金で、一括で支払う」これが相続税の原則です。

しかし、お父さまが亡くなられて相続する財産を確認したところ、不動産などモノはあるものの、ほとんど現金がない場合には、納税するための資金をどのように準備すべきか頭を悩ませることになります。

そのような方のための特別な方法として、「物納」があります。相続した財産をそのまま国に納める方法です。

ただし、この制度は現金等がある場合には利用できないため、しっかりと前提条件を確認しましょう。

図1:物納が認められる預金の状態(相続人全員が対象/判定は相続人ごと)

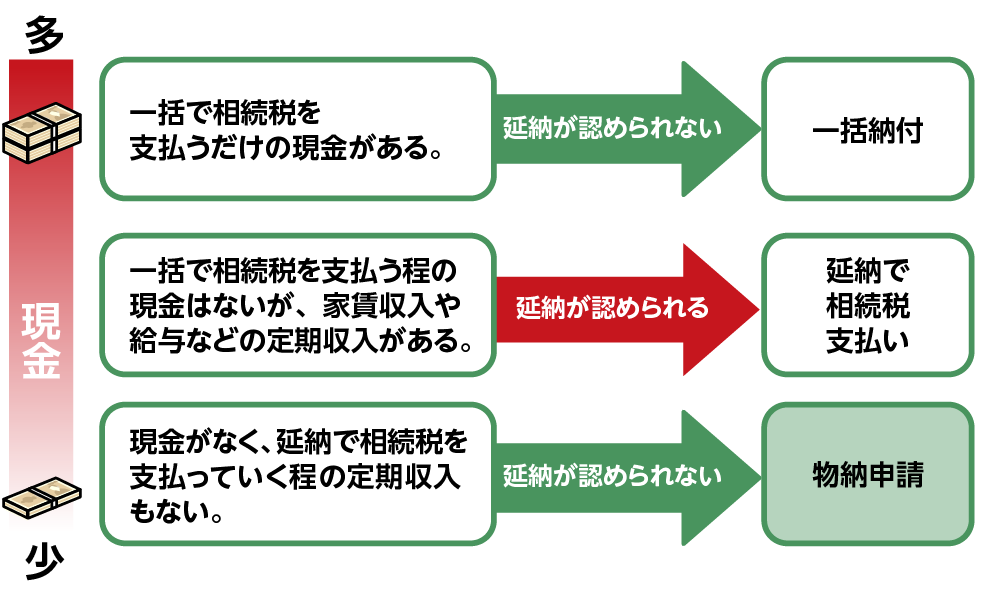

1-1.ご自身の預金で納付可能の場合は物納できない

お父さまが亡くなられたあと相続財産を確認したところ、相続税を納税するだけの資金が残っていないことが分かったからと言って、すぐに物納の手続きは進められません。

亡くなられた方の財産に現金があるか無いかだけでなく、「ご自身を含む相続人全員の預金を調査して相続税が支払えるか」が確認されます。

これは金融機関への調査も行われます。そのうえで、相続人は自分の相続税の負担分を一括で納税できるだけの預金がある場合、物納も延納も認められず期限内に預金から一括納付をしなければなりません。

1-2.今後の収入で払えるなら延納になる

相続税が支払えない場合には、物納より優先されるのが延納です。

延納は、相続税の納税期限内に相続税を納付できない旨を申請することで5年~20年の年賦で分割して納めることができる制度です。

今後継続的に家賃収入や給与などが見込める場合には延納が適用されます。これは、ローンを組んで分割で支払っていくようなイメージであり、通常のローンと同じく利子がつきます。この制度を利用するためには、納税額が10万円を超えるなどの要件があります。詳しくはこちらをご覧ください。

※相続税の延納について詳しくはこちらをご覧ください。(当サイト内)

2.物納が認められた件数は100件未満(令和2年)

国税庁が発表している物納が認められた件数は平成13年には4,844件と多くの許可がされていましたが、令和2年には53件まで減少しています。

4章でご説明する物納できるものの定義が明確になったことで物納の件数が大きく減少を続けています。申請数自体も令和2年には65件しかなく、一度は物納を考えた相続人の方々も申請をすること自体を見送っている様子がうかがえます。

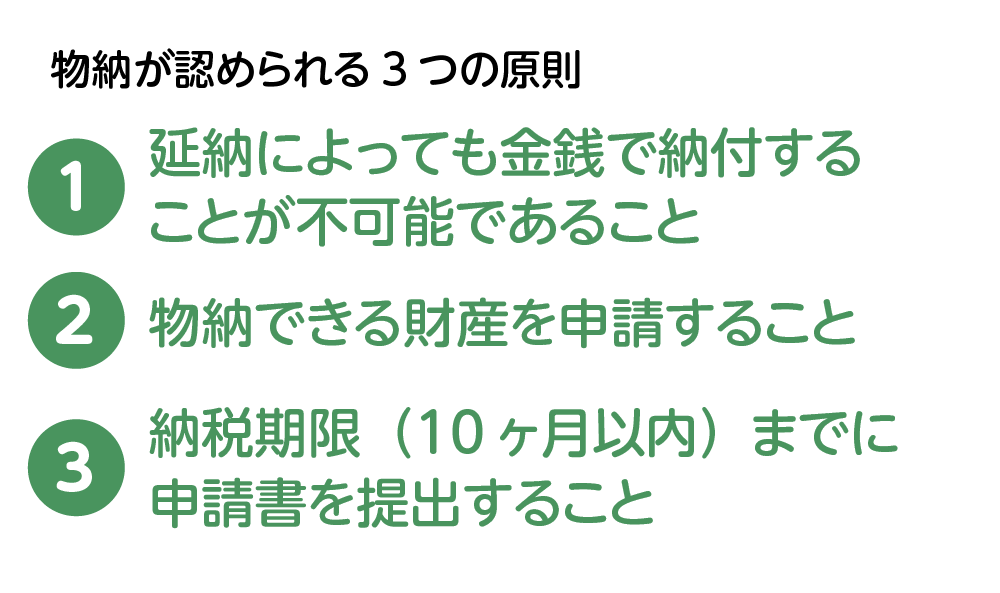

3.物納が認められる3つの条件

物納が認められるためには3つの条件があります。これら3つに該当するかどうか確認します。

延納ができるかどうかの判断は、相続人ごとにおこなわれます。従って、預貯金等を相続する人と不動産を相続する人を分け、不動産を相続したが預貯金等を持っていない相続人を作ることで、一部の不動産を物納することができる場合もあります。

4.物納ができる財産かどうかを確認する

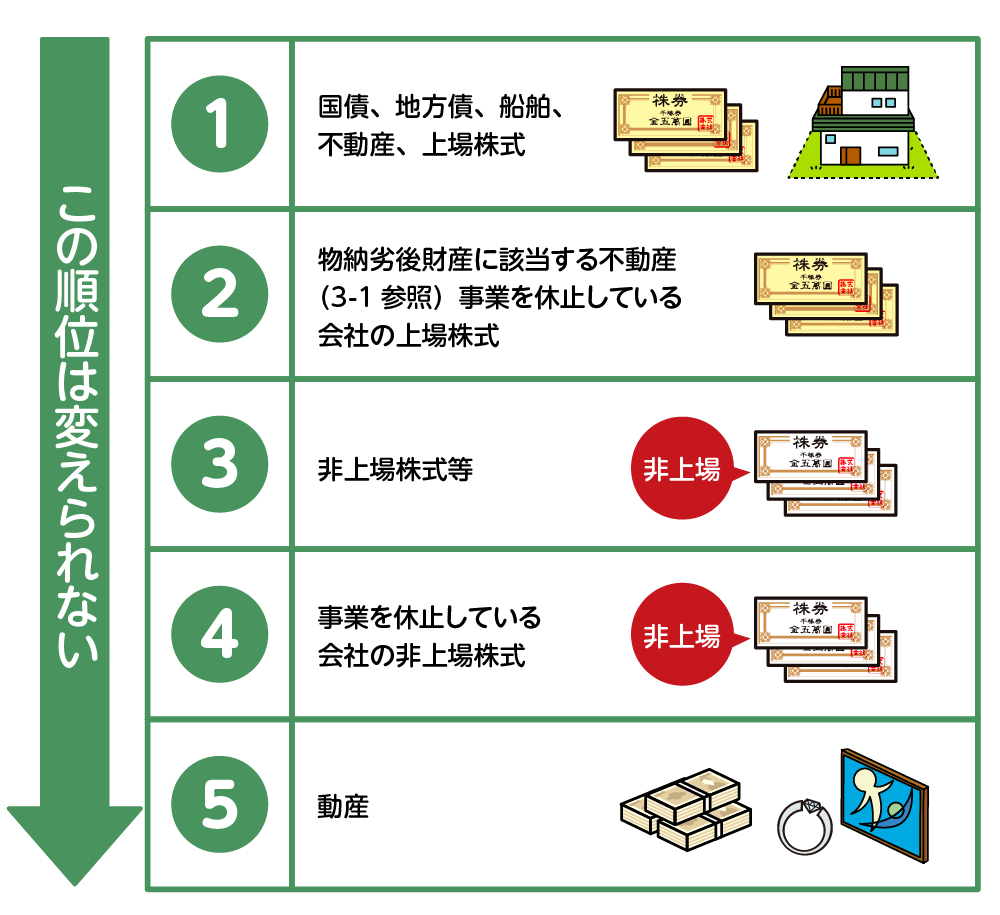

物納をするときには、ご自身で物納をする相続財産をどれでも好きなように選べば国が受け取ってくれるわけではなく、まずは選定するための順位があります。

また、不動産などを物納する場合には、ご自身が不要だと思う土地を選ぶとやはり国も同様に売却できずに困ることから、延納が認められない土地や条件付きとなることもあります。

4-1.物納できる財産の順位

物納には選定する財産に順位があります。

同一順位の中であれば、どの財産を物納するかは納税する人の判断に任せられます。(特定美術品を除く/自分が所有している美術品を物納できると勘違いする方も多い)

また物納できるのは相続で得た財産のみです。もともとご自身が所有していた財産の中から物納に充てることはできません。

<考え方>

①に該当する財産がない場合に限って②に該当する財産が選択できる。

また②にも該当する財産がない場合に限って③に該当する財産で物納が可能となる。④と⑤も同様に考える。

図2:物納できる財産の順位

4-2.不動産の物納を考える際の注意点

以前は、物納する財産を相続人が選定しても却下されることはあまりありませんでした。

しかし現在は、物納の基準が厳格化されており、不動産に関しては「高く売れない物件を国は引き受けない」という方針になっています。

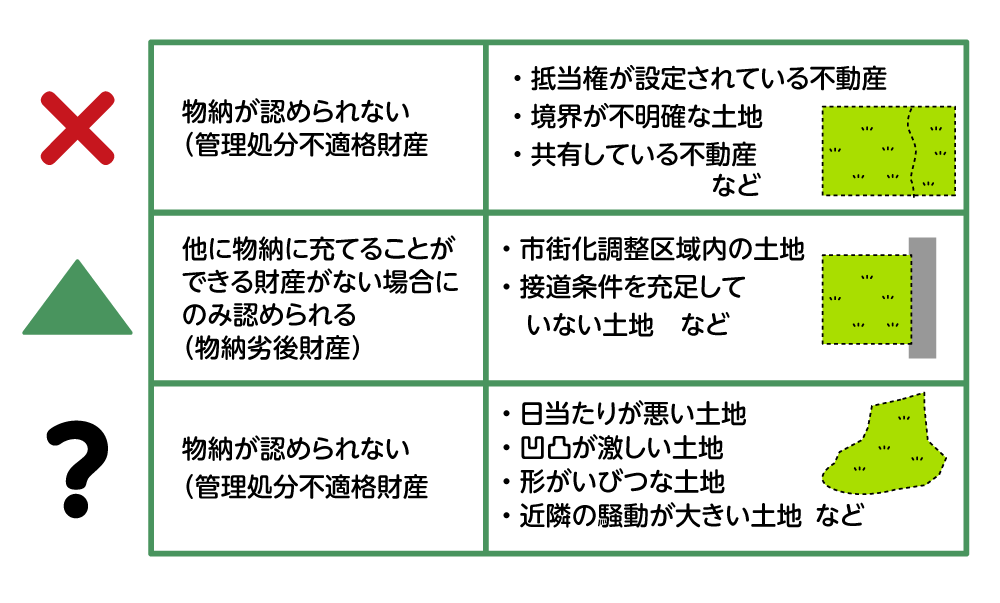

次に該当する不動産は物納が認められない、または認められにくい財産です。

4-3.物納ができる財産の価値の考え方

物納する財産は、その財産の本来の価値として物納できるわけではなく、相続税の計算をした際の評価額になる点に注意が必要です。

特に亡くなられた方の自宅の場合、仮に土地の価値が5,000万円であったとしても、相続税を計算した際に小規模宅地等の特例を使って80%減額していた場合には、物納する際の価格も80%減額後の価格となります。

不動産に限らず物納する財産の価格は、このように相続税を計算する際に算出した価格となりますので、注意しましょう。

※小規模宅地の特例について詳しくはこちらをご覧ください。(当サイト内)

4-3-1.物納が認められない不動産

いくら現金がないからといっても、すぐに売り手が付くような不動産であれば、この後説明するとおり物納ではなく売却した方がメリットは大きくなることが想定されます。そんな中で物納したい土地といえば、相続人であるご自身でも課題を持っている土地であるケースが多いと思われます。次の図でご紹介する土地の物納には気をつけましょう。また不動産以外にも類似の注意事項がありますので、国税庁のHP等を確認しましょう。

図3:物納が認められない不動産

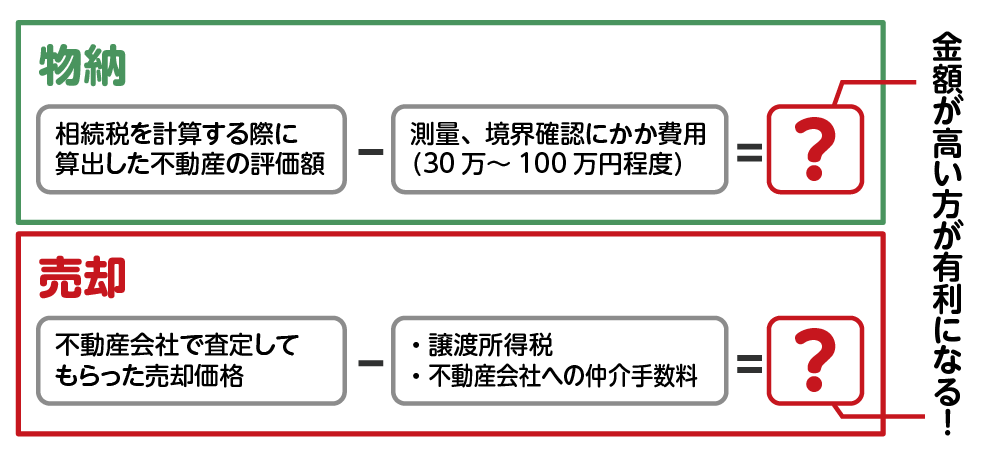

4-3-2.売却して金銭で納税する方が有利なこともある

物納を考える際に、客観的にみるとなぜ売却して現金化しないのか。という疑問が湧くものです。これは、「土地の場所や状態などからすぐに現金化できるかどうかわからない」「不動産会社の手数料が高い」「売却する期間が短くて安く売却されてしまったら」等と不安になることから物納を考えることも多いと思います。物納するより売却してから金銭で納税した方が有利になるケースもありますので、確認しましょう。

図4:物納と売却、どちらが有利かシミュレーションする

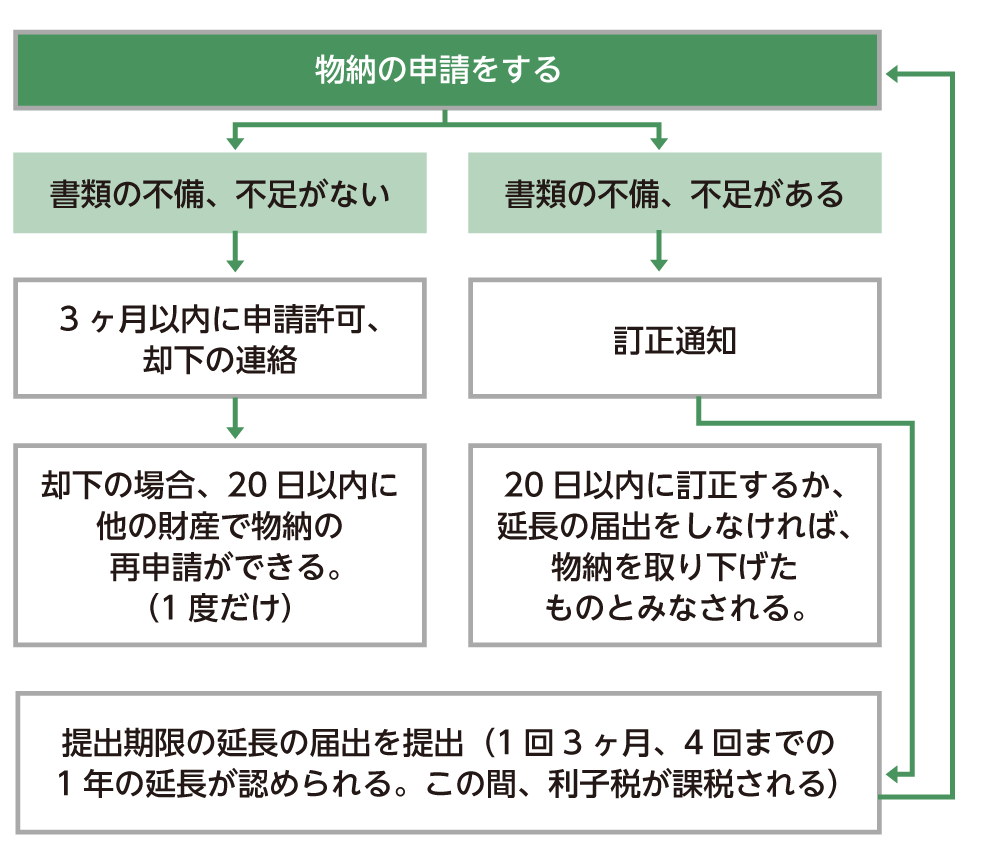

5.物納の手続きは10ヶ月以内に正しい申請が必要

物納を申請する際にはたくさんの書類が必要となります。このことからも物納とは急に思い立って取り組むと期日に間に合わないことが多く、しっかりと準備が必要となります。万が一、申告期限までに書類が用意できない場合には、提出期限の延長の届出をします。

5-1.期限に間に合わない場合は「延長の届け出」

納税期限までに書類が用意できなかった場合や、提出をしたけど補完通知書が届いた場合などは提出期限を延長することができます。

延長の届出を提出することで1回につき3ヶ月を限度とし、最長1年間延長が認められます。ただし、利子税がかかる点には注意しましょう。また、申請が許可されなかった場合には、すぐに現金で納税をしなければなりません。

図5:物納申請の手続きの流れ

5-2.手続きが間に合わない場合は利子税が発生する

十分に時間がある状態で期間内に確実に申請が認可されそうな財産を申請しなければ、利子税を支払うことになります。

利子税は、未納分である延納額に対してのみ、かかります。 利率や、延納できる期間については、「ご自身が相続した遺産総額に対し、相続した不動産が占めている割合」に応じて、定められいます。

不動産の占める割合と利子税の割合について、詳しくは国税庁のサイトをご覧ください。

※延納制度と利子税について詳しくはこちらをご覧下さい。(当サイト内)

6.物納申請をする際の必要書類はとても多い

物納の申請は亡くなられてから10ヶ月以内と、相続税の申告・納税の期限と変わりません。しかし、物納の場合には、この時点ですべの書類が揃っており、正しく申請されていることが条件です。もし、不備がある場合には訂正等の「補完通知書」が届く上に、利子税を支払うことになります。

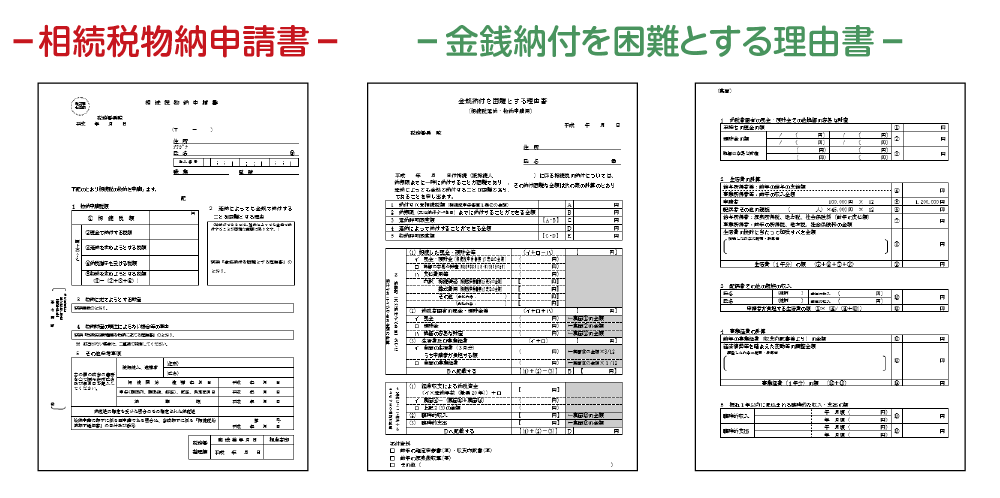

6-1.物納申請をする際に必要な書類

物納をする際には、「物納申請書」のほか「金銭納付を困難とする理由書」の提出が必要となります。その書類に合わせて、物納するものの関係書類を作成して添付することになります。

表1:物納申請の必要書類

| 必 要 書 類 | 備 考 |

|---|---|

| 相続税物納申請書 | 国税庁HPでダウンロードできる |

| 金銭納付を困難とする理由書 | 国税庁HPでダウンロードできる 延納の申請時に提出するものと同じ |

| 物納関係書類 | 物納する財産によって異なる(表2へ) |

図7:物納申請書と金銭納付を困難とする理由書

6-2.土地を物納する場合の関係書類

今回は、土地を物納する場合を例として、物納関係書類を記載します。不動産を物納する手順として、最初に相続登記をして名義変更をする必要があり、そのあと物納の申請をするため、必要書類の中には相続登記の際に入手しているものもあります。

表2:土地を物納する場合の物納関係書類

| 必要書類 | 取得場所 | 備 考 |

|---|---|---|

| 土地建物登記事項証明書 | 法務局 | 相続登記の際に取得済み |

| 所在図 | 法務局 | – |

| 公図 | 法務局 | – |

| 印鑑証明書 | 住所のある役所 | 私道の所有者 |

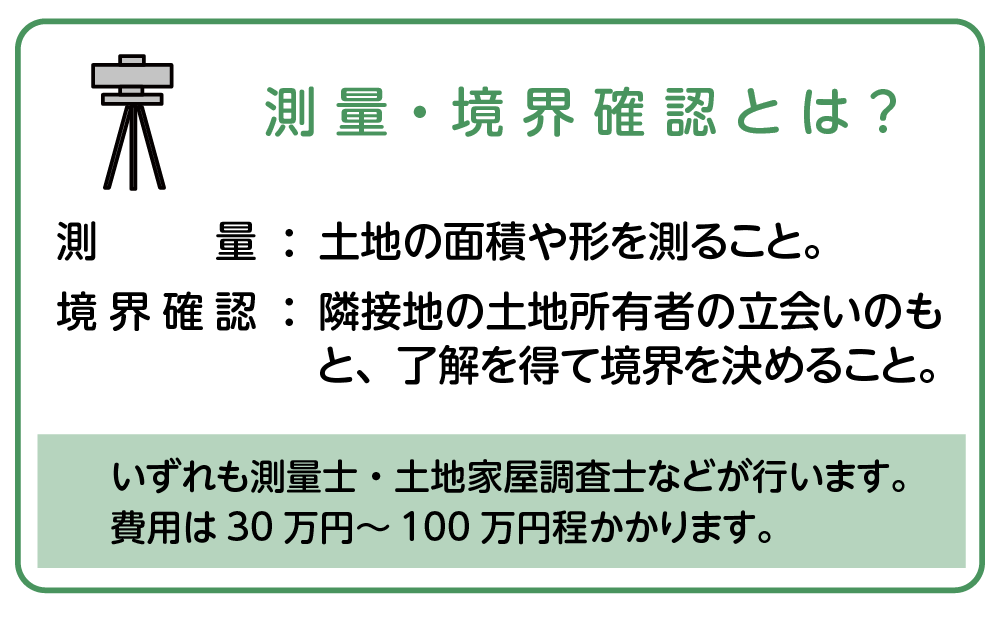

| 地積測量図 | 測量士、土地家屋調査士などに依頼 | 費用と時間がかかる |

| 境界確認書 | ||

| 賃貸契約書 | 管理会社 | 賃貸している場合 |

| 道路明示証 | 土地のある役所の建築部など | 接する道路が公道の場合 |

| 通行承諾書 | 私道の所有者 | 公道に出るまで私道がある場合 |

上記の書類は、土地等に関して何も課題がない場合です。

もしお隣の屋根が物納をしようとしている土地にはみだしているような場合には「工作物等の越境の是正に関する確約書」というものが必要となり、「建て替えの際には必ずひっこめます」という書類にお隣の方に判を押してもらわなければなりません。このようにケースによって必要書類が変わってきますので、物納をする前に税務署によく確認しましょう。

また、地積測量図や境界確認書を得るためには、実際に測量や境界確認をする必要があります。境界等が不明確な土地については、費用がかかりますが必ず対応する必要があります。こちらの測量や境界確認だけでも数ヶ月かかりますので、注意が必要です。

図8:測量・境界確認とは?

7.物納は却下されることもあるので税理士にご相談を!

ここで説明してきたとおり物納できる財産の基準が明確化されたことにより、物納の申請件数は年々減っています。安易に物納をイメージして相続税に関わる手続きを進めるのではなく、こういった難しい判断は税理士へ相談されることをお勧めします。また、申請をして万が一申請が却下されてしまうと1度は他の相続財産で物納の再申請をすることができますが、手続きが長期化すると利子税がどんどん加算されていくことになりますので、お勧めできません。

ご自身やご家族の状況を正しく把握して、正しく税理士に伝え、相談をしてみましょう。物納が適しているのか、不動産を売却して納税すべきなのか、最適な判断を委ねましょう。

8.さいごに

物納についてご理解いただけたでしょうか。

不動産を物納する場合には不動産鑑定士、測量士などの複数の専門家が関わる複雑な手続きも必要となりますし、揃えなくてはならない書類もとても多くの種類があります。

物納することが本当にご自身にとって有利なのかのご判断も含めて、限られた時間の中でご自身が正しく判断をして進めていくことはとても難しいことだとお分かりいただけたと思います。

不動産の売却を合わせて検討し、あなたにとってベストとなる納税方法を見つけましょう。