【相続税の早見表】相続税額が簡単にわかる!早見表の活用方法を解説

- 相続税

「相続税はどのくらいの金額になるのだろうか…。」

近い将来に訪れる相続にむけて、おおよその相続税の額を知っておきたいというお気持ちかと思います。

相続税の早見表は、遺産総額と法定相続人がわかれば、どなたでもご利用いただけます。相続税の概算を把握しておくことにより、生前からしっかりと相続税対策をおこなうことができるでしょう。

本記事では、相続税の早見表を使った相続税額の確認の仕方について、詳しくご説明いたします。

目次

1.相続税の早見表は遺産総額と相続人で確認する

相続税は、相続財産が多ければ相続税も高くなり、法定相続人の人数が増えるほど相続税が低くなります。

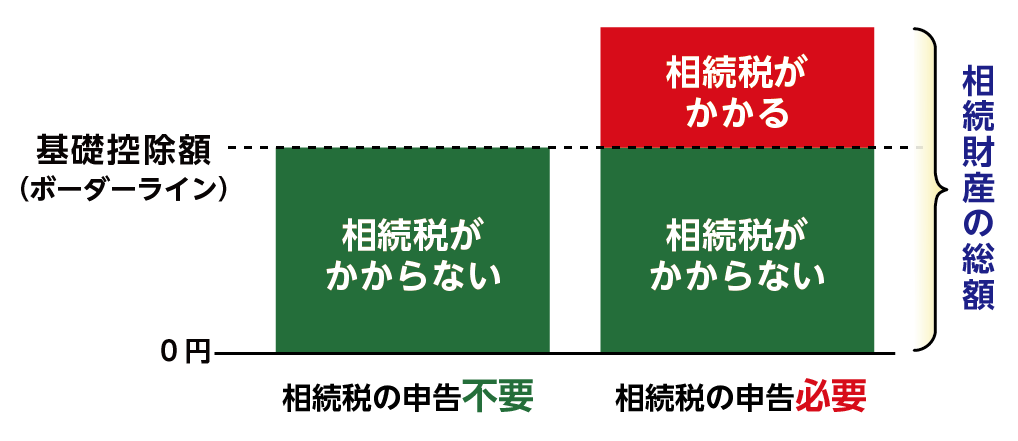

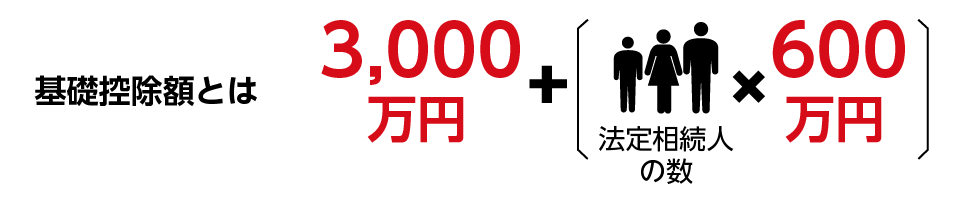

相続財産の総額がいくら位になるか概算しましょう。基礎控除(3,000万円+法定相続人の数×600万円)以下のときは相続税はかからないため早見表は不要です。

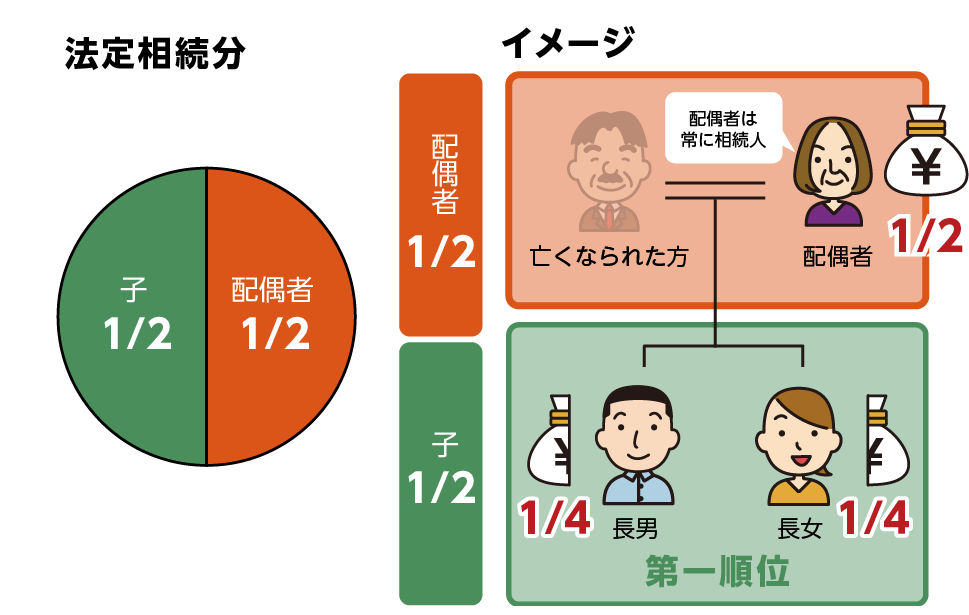

また、財産を相続する権利のある法定相続人と法定相続分を確認しましょう。

図1:相続財産

図2:相続税は相続財産の総額が基礎控除を超えた分にかかる

図3:相続税の基礎控除額

※相続財産について詳しくは、こちらを参考にしてください。

※基礎控除について詳しくは、こちらを参考にしてください。

※法定相続人と法定相続分について詳しくは、こちらを参考にしてください。

2.相続税の早見表

相続で一般的な家族構成の早見表を2つご用意しました。

「奥さま(配偶者)とお子さんが相続人の場合の相続税」

「お子さんだけが相続人の場合の相続税」

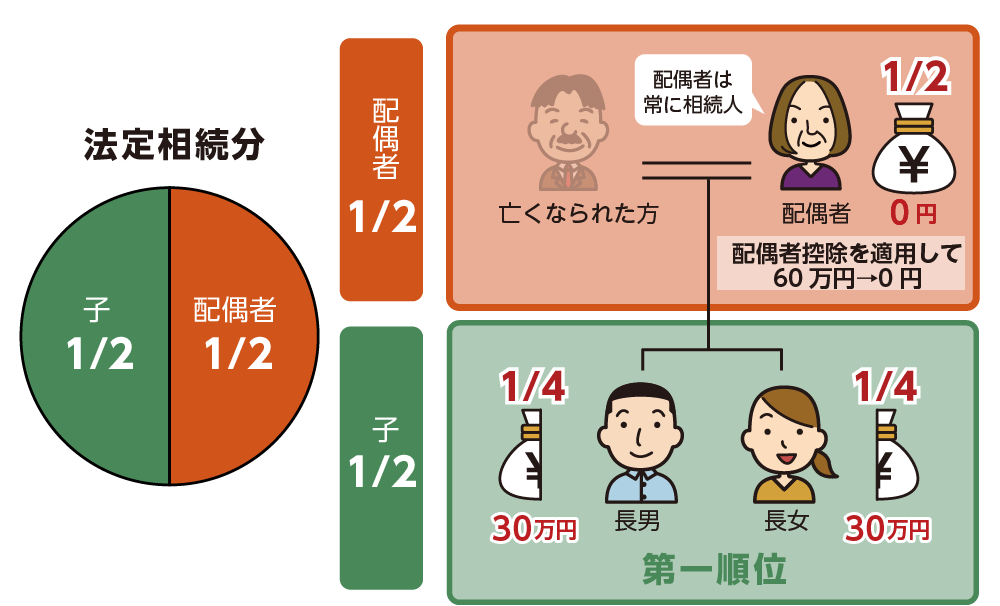

たとえば、お父さまが亡くなられたときの相続税を早見表で確認しましょう。まずは、相続財産をざっくり計算します。法定相続人がお母さま(配偶者)と長男、長女の場合の法定相続分は、お母さま1/2、長男・長女各1/4となります。

図4:法定相続人と法定相続分

早見表を活用するときの3つのポイントがあります。

①相続財産の総額は、基礎控除額を差し引く前の金額

②相続税額は、法定相続人が法定相続分により相続した場合の税額

③配偶者は、相続税を減額できる特例である「配偶者の税額軽減」を適用した後の相続税額

そのため、相続人に配偶者が含まれる場合と含まれない場合で相続税額が異なります。

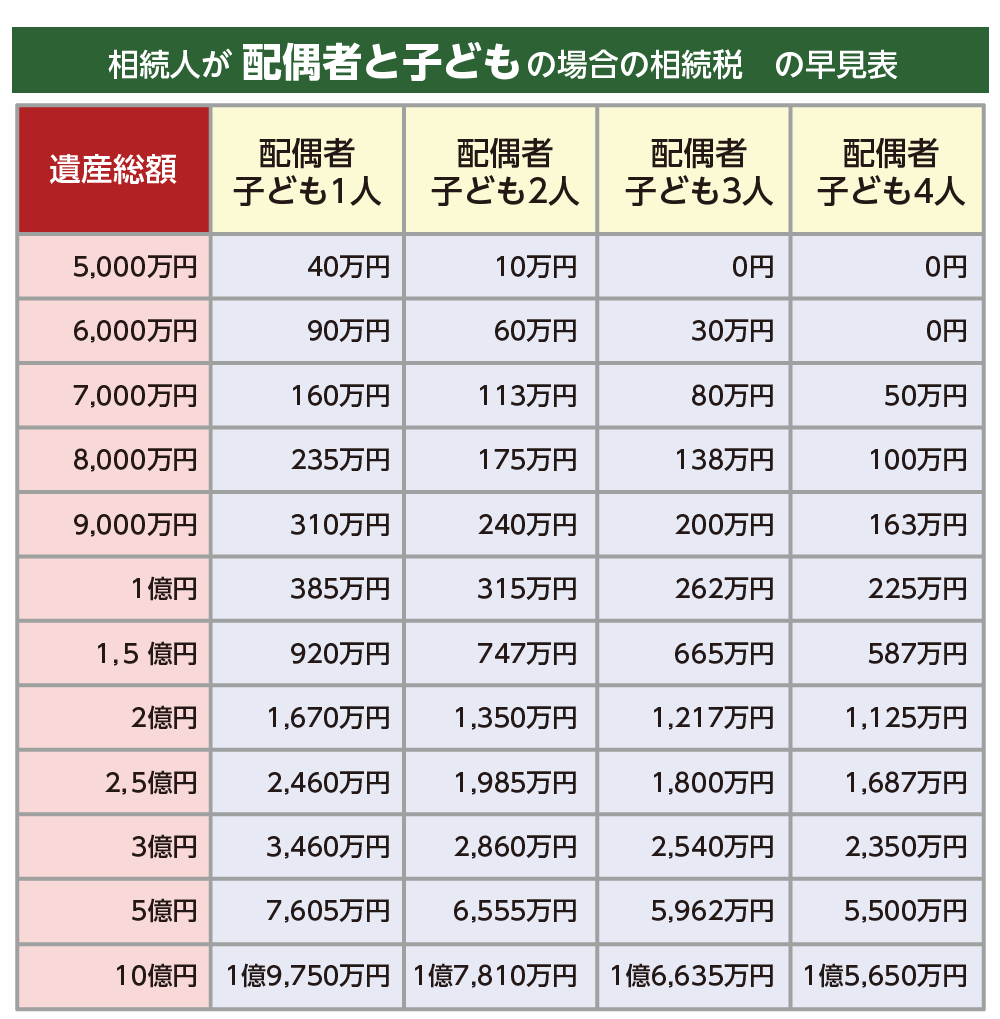

2-1.配偶者と子どもが相続人の早見表

奥さま(配偶者)とお子さんが相続人となる場合には、奥さまは「配偶者の税額軽減」が適用できます。「配偶者の税額軽減」は、配偶者が相続する財産が1億6,000万円まであるいは法定相続分までなら相続税がかかりません。そのため配偶者の相続税は0円となります。

また、お子さんの人数が増えると相続税の基礎控除額も増えることから、相続税額は低くなります。

表1:配偶者と子どもが相続人の場合の相続税の早見表

たとえば、遺産総額が6,000万円で、相続人が「お母さま(配偶者)と長男・長女(お子さん2人)」の場合、相続税は60万円になります。お母さまは「配偶者の税額軽減」を適用して相続税0円、長男・長女は60万円を等分してひとり当たりの相続税は30万円になります。

図5:配偶者と子ども2人の場合の各相続人の納税額

※配偶者の税額軽減について詳しくは、こちらを参考にしてください。

※相続税の基礎控除について詳しくは、こちらを参考にしてください。

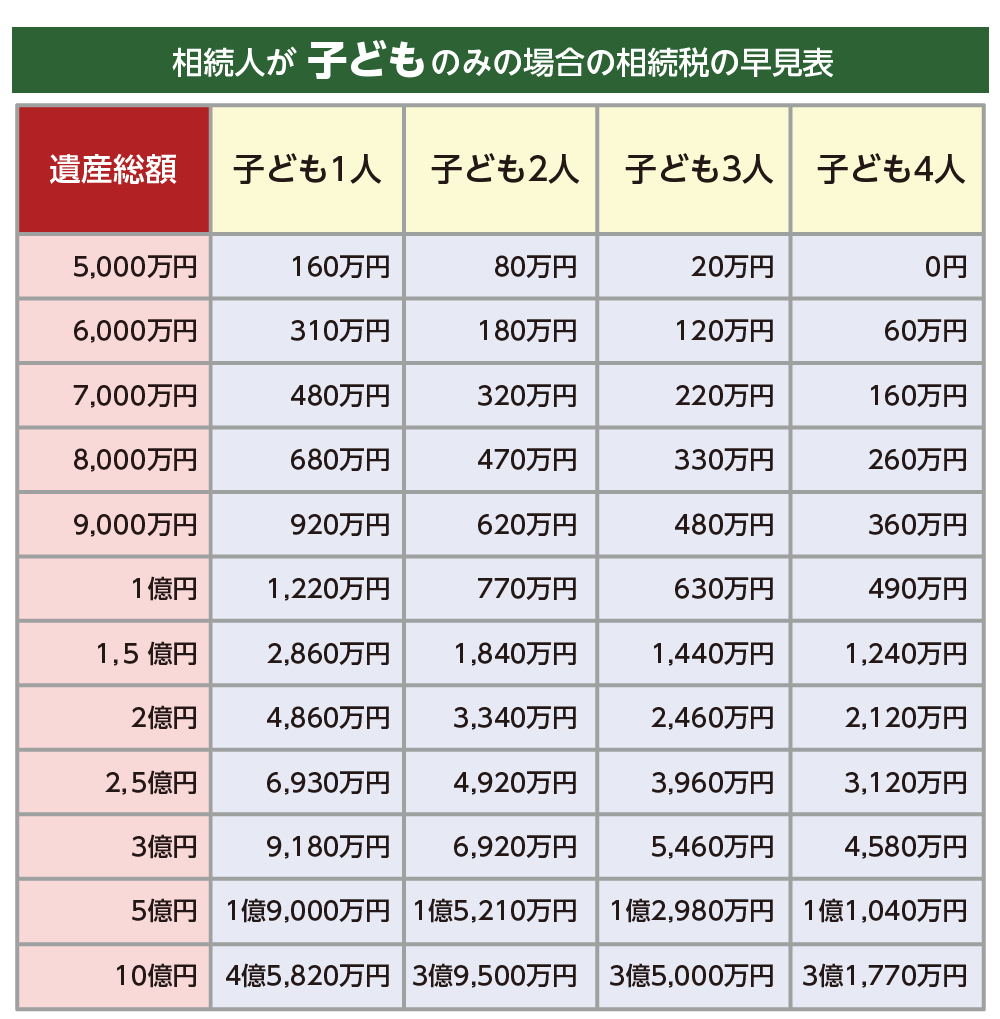

2-2.子どものみが相続人の早見表

相続人がお子さんのみの場合の法定相続分は、お子さんの人数に応じて均等に遺産分割しますので、相続税額も等分します。

たとえば、遺産総額が6,000万円で相続人がお子さん3人のみの場合、相続税は120万円になります。お子さん3人で等分して一人当たりの相続税は40万円になります。

表2:相続人が子どものみの場合の相続税の早見表

図6:子ども3人の場合の各相続人の納税額

3.相続税を減額できる特例と控除

相続税の正確な金額を算出するためには、財産の評価額を減額できる特例や控除を加味して計算する必要があります。

相続税の詳細な試算をしたい場合には、相続に強い税理士にご相談されることをおススメします。

※ご自身で相続税を計算する方法について詳しくは、こちらを参考にしてください。

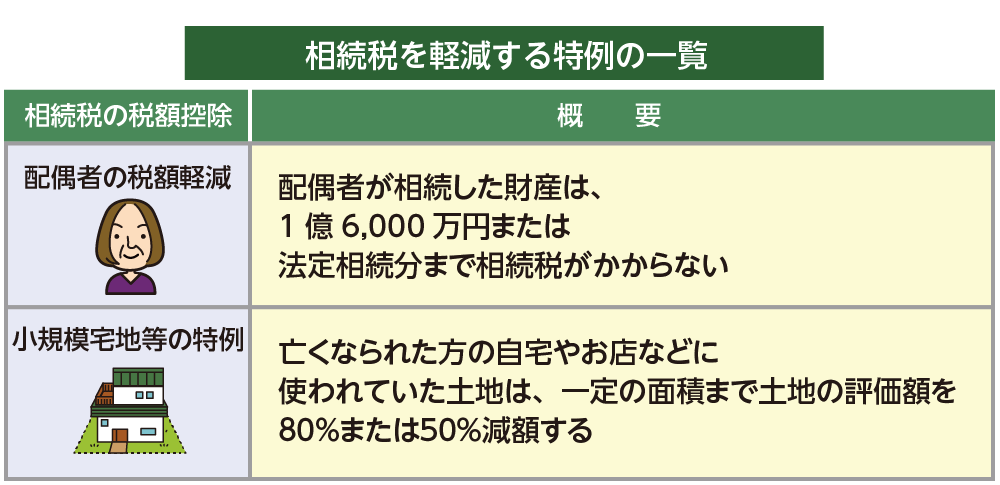

3-1.「配偶者の税額軽減」と「小規模宅地等の特例」

相続税を大幅に減額できる特例には配偶者の生活を保護する「配偶者の税額軽減」と住居を失わないように配慮された「小規模宅地等の特例」があります。

これらの特例を適用して納税額が0円となった場合も相続税の申告が必要です。必ず期限内(亡くなられてから10ヶ月)に相続税の申告書を税務署へ提出しましょう。期限を過ぎると、特例が使えなくなり、高額な相続税の支払い義務が生じる可能性がありますので十分に注意してください。

図7:相続税を軽減する特例の一覧

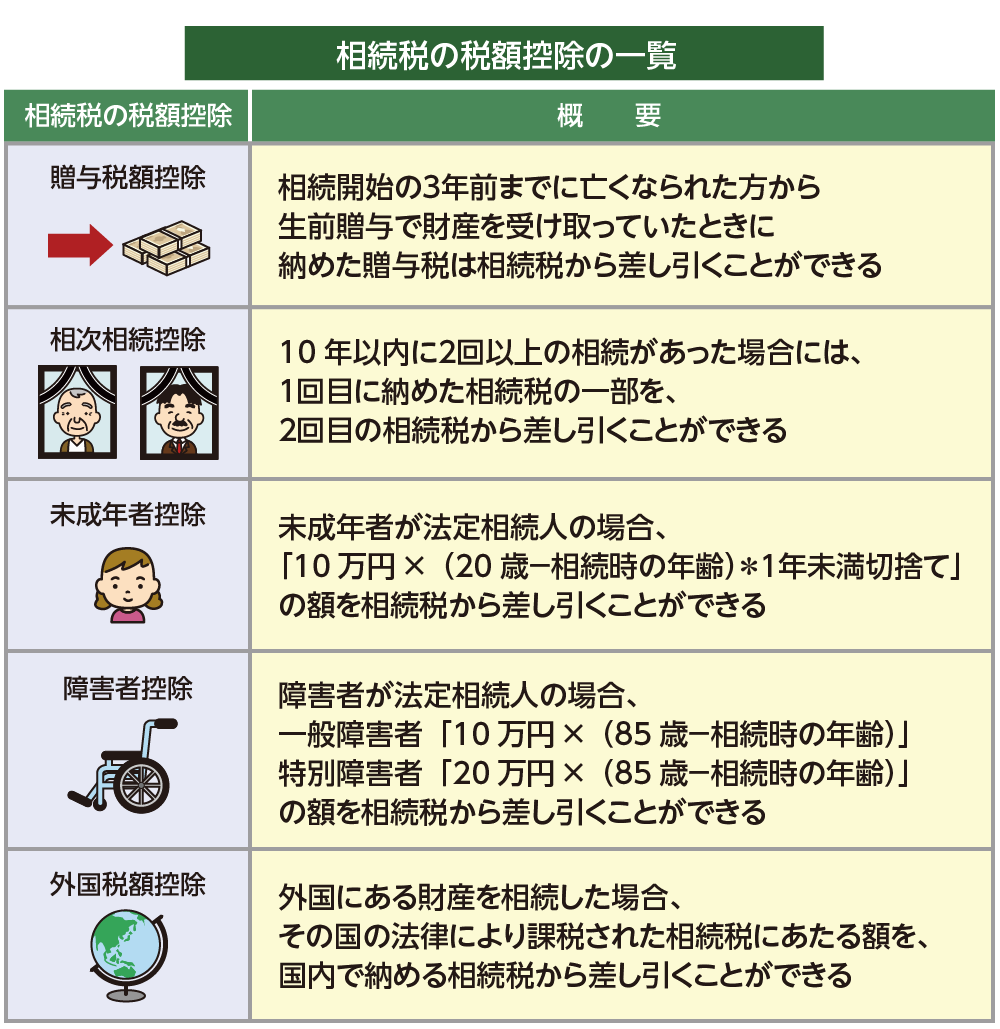

3-2.相続税の5つの控除

相続税の税額控除は5種類あります。これらの控除は相続人全員に適用できるのではなく、要件に該当した相続人にだけに適用されるものです。控除を適用して相続税が0円となったら相続税申告は不要です。ただし、他の相続人に相続税が発生する場合は、その方の相続税申告は必要です。

図8:相続税の税額控除の一覧

4.まとめ

相続税の早見表から、おおよその納税額を確認することはできましたでしょうか。

早見表を使って、素早く相続税額を知りたい状況かと思いますので、財産や分割方法等もとにかく複雑に考えるのではなく、ザクッと考えて活用することが大切です。

【相続税の早見表を活用する5つの注意点】

①遺産総額はおおよその概算で計算

②遺産総額が「基礎控除額以下」であれば相続税はかからない

③相続人の数と財産の分割割合は「法定相続人及び法定相続分」を活用

④配偶者には「配偶者の税額軽減」を適用

⑤より正確に計算するために「小規模宅地等の特例」と「控除」を適用できるか確認

相続税の早見表は、納税の目安としてとても参考になりますので、この金額を確認したうえで早めに相続対策をしておきましょう。

相続が発生する前の相続シミュレーションも、相続が発生したあとの相続税の申告も、相続税を専門家としている税理士の相談が最適です。まずは、無料相談などをご活用いただきアドバイスを受けましょう。