相続税の基礎控除は一人当たりいくら?計算方法とその他の控除も徹底解説

- 相続税

「自分の場合、相続税の基礎控除はいくらなんだろう?」

「基礎控除は一人当たりはいくらになる?どうやって計算すればいいんだ?」

相続税の基礎控除とは、相続税がかかるかどうかのボーダーラインです。

遺産の規模や相続人の人数に関係なく、誰にでも適用される控除で、計算式で簡単に求めることができます。

相続税の基礎控除を正しく理解することで、相続税の課税対象となるのか判断することができます。

当記事では相続税の基礎控除はいくらになるのか、その他にも設けられている相続税額を減額できる控除をご紹介しています。

ご自身のケースに照らし合わせてご参考にしてください。

目次

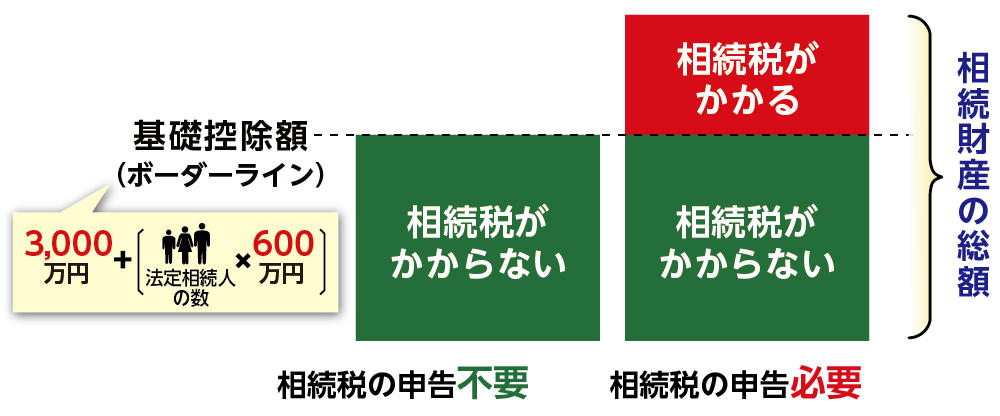

1.相続税の基礎控除額は3,000万円に一人当たり600万円を加算する

相続税は亡くなられた方から財産を引き継いだすべての方が支払う税金ではありません。

相続税には相続税がかからない範囲とされる基礎控除があり、相続財産の総額が基礎控除内であれば申告と納税は不要です。

相続税の基礎控除額は、計算式【3,000万円+(法定相続人の数×600万円)】で求めることができます。

つまり、相続人が一人増えるごとに基礎控除額は600万円増えることになります。相続人が一人の場合、基礎控除額は3,600万円です。

相続人の数が増えるにしたがって、基礎控除額は大きくなるため相続税の負担は減ります。

図1:相続税基礎控除の計算式

図2:基礎控除を超えた財産に相続税がかかる

2.相続人が複数人いる場合の基礎控除額

1章で紹介しましたが、相続税の基礎控除額は計算式【3,000万円+(法定相続人の数×600万円)】で求めることができるため、「法定相続人の数」で基礎控除額が決まります。

法定相続人が1人の場合には、基礎控除額は3,600万円、2人の場合は4,200万円となり、法定相続人の数が増えるほど基礎控除額は大きくなります。基礎控除の計算式に含めることができる相続人の数には、法定相続人のみで、遺言書により財産を引き継いだ受遺者は含めません。

2-1.基礎控除の計算に必要な法定相続人の数え方

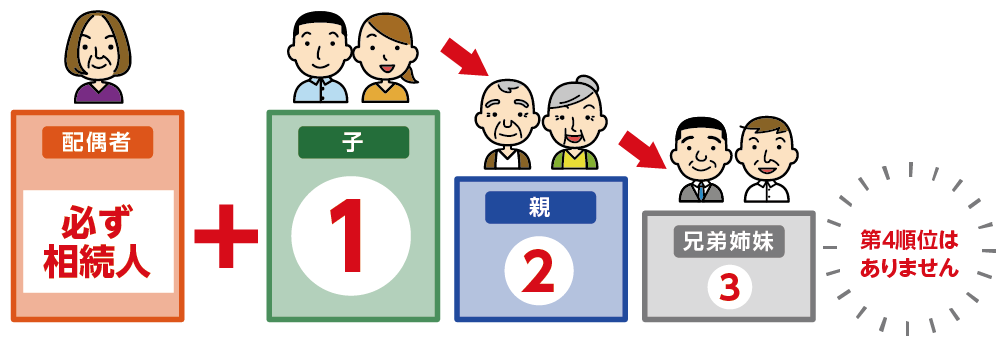

法定相続人とは、亡くなられた方の配偶者と血族相続人(親子、祖父母)などで、財産を引き継ぐ権利があり民法により定められています。

亡くなられる前に既に離婚していた元配偶者や、入籍をしていない内縁関係に当たる場合は法定相続人ではありません。

法定相続人には、相続する順位が第一順位から第三順位まであります。第一順位は「子(子がすでに亡くなられている場合は孫)」、第二順位は「親(または祖父母)」、第三順位は「亡くなられた方の兄弟姉妹」となります。

先順位の方が一人でもいる場合、後順位の方は相続人になれません。例えば、第一順位の子がいる場合には、第二順位の亡くなられた方の親は相続人にはなれません。

図3:相続順位

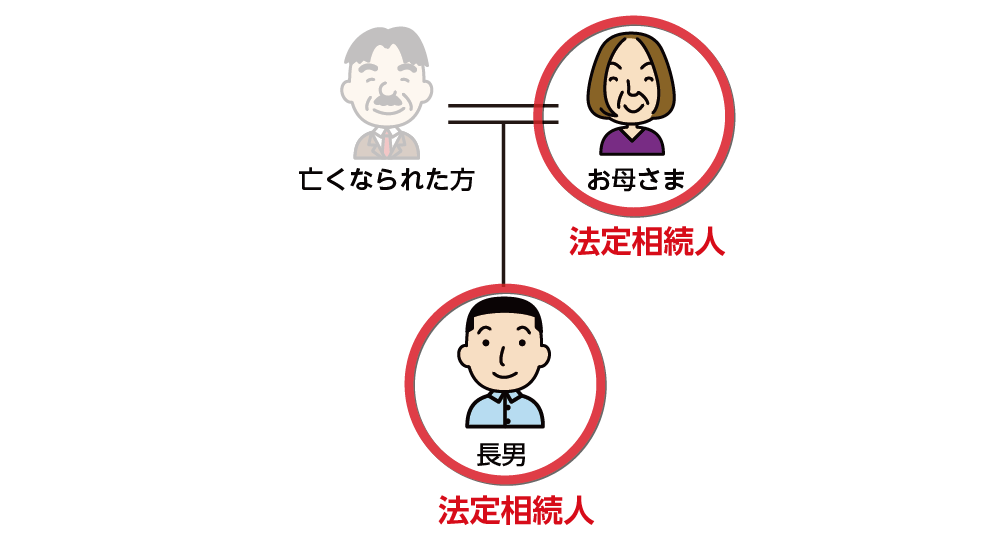

【事例】

夫が亡くなられ、法定相続人は配偶者と子1人の場合

基礎控除額:3,000万円+(2人×600万円)=4,200万円(基礎控除額)

相続人が2人の場合、相続税の基礎控除額は4,200万円となり、この金額まで相続税はかからないという事になります。

図4:例)法定相続人が2人の場合

図5:法定相続人が2人の場合の基礎控除額

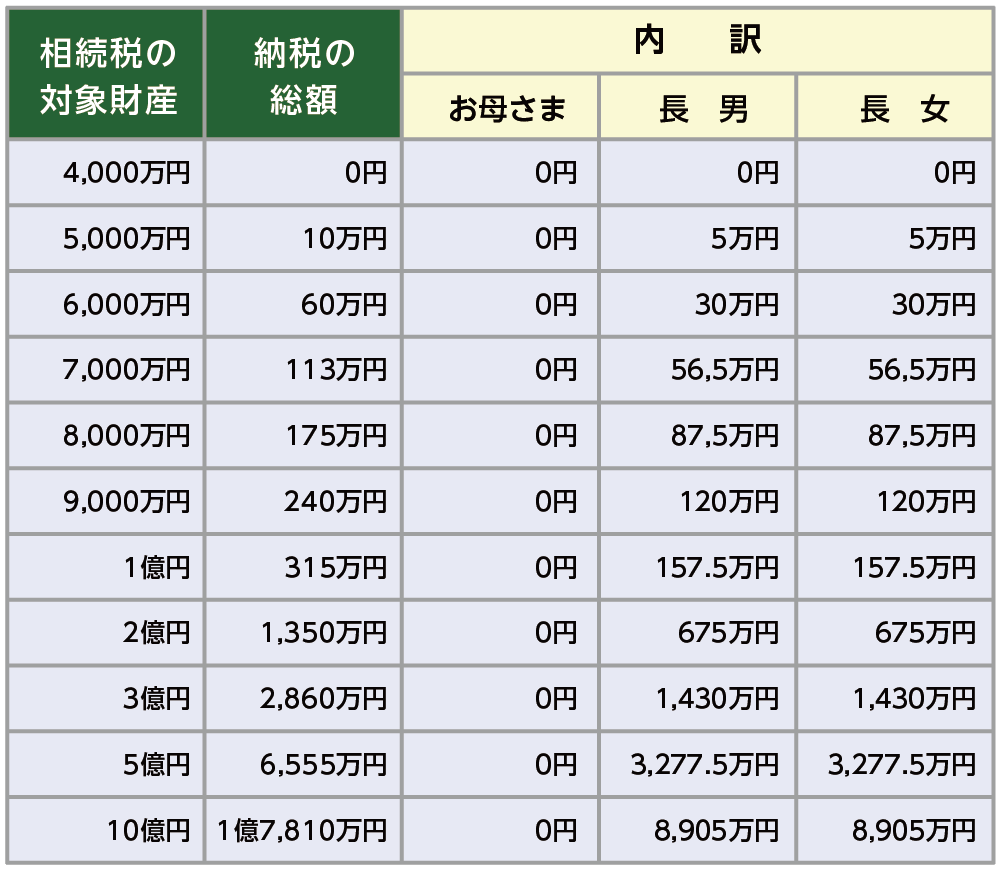

2-2.おおよその相続税額は早見表で確認できる

相続財産と法定相続人の人数がわかれば、早見表でおおよその相続税額を知ることができます。

【相続税の早見表】

・法定相続人は「配偶者と子2人の場合」で算出した結果とする

・税額(総額)は「千円未満切り捨て」とする

・対象財産とは「基礎控除額を差し引く前」の額とする

・配偶者は「配偶者の税額軽減」を法定相続分まで適用する

表1:相続税の早見表

3.相続税の基礎控除について知っておくべき3つのポイント

相続税の基礎控除を計算する上で知っておくべき3つのポイントをご紹介します。

3-1.相続放棄をした人も法定相続人の数に入れる

相続放棄をした人も、相続税の基礎控除額を計算するときの法定相続人の数に含めます。そのため、相続放棄をした人がいても基礎控除額は変わりません。

【事例】

法定相続人が配偶者と長男の2人で、そのうち長男が相続放棄した場合、相続放棄した長男も法定相続人として数に含めるので、基礎控除額は4,200万円(3,000万円+2人×600万円)となります。

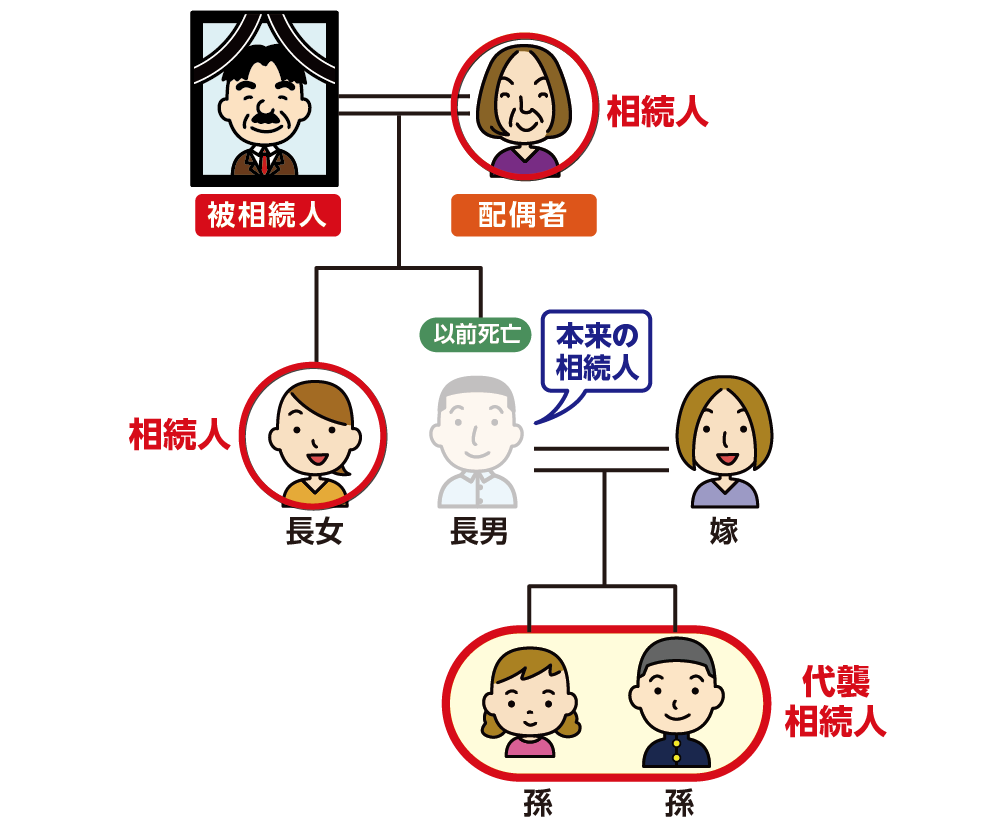

3-2.代襲相続人も法定相続人の数に入れる

代襲相続とは、本来の相続人がすでに亡くなられていた場合に、その方のお子さんが代わりに相続することです。亡くなられた方の長男がすでに亡くなられている場合、長男のお子さん(亡くなられた方のお孫さん)が代襲相続人になります。

代襲相続人も基礎控除額の計算の際には法定相続人の数に含めます。

例えば、お父さまが亡くなられ相続人は、配偶者、長女、長男(以前死亡)の場合、代襲相続により以前死亡の長男の長女・長男(亡くなられた方の孫)が法定相続人となり、合計4名が法定相続人になります。

図6:代襲相続人も法定相続人に含める

3-3.養子を法定相続人に含めるには上限がある

養子縁組によって亡くなられた方の養子になった人は、実子と同様に法定相続人になります。

しかしながら、養子縁組で法定相続人になった人を基礎控除額の計算式に含めるには人数の上限があります。

(1)亡くなられた方に実子がいる場合、養子は1人まで

(2)亡くなられた方に実子がいない場合、養子は2人まで

なお次の場合は、養子でも実子として扱うため法定相続人として制限はありません。

(1)特別養子縁組により養子になっている場合

(2)再婚した配偶者の実子が養子になっている場合(連れ子)

(3)亡くなられた方の養子が以前死亡、または 相続権を失ったため、代襲相続人となった場合(養子縁組後に生まれた養子の子に限る)

4.基礎控除以外にも控除・特例の適用で相続税は減額できる

相続税には無条件で対象となる基礎控除がありますが、それ以外にも適用条件を満たしていれば相続税額を減額できる控除や特例があります。

相続税の負担を少しでも抑えるためにご自身のケースにおいて適用できるものはないか確認しましょう。

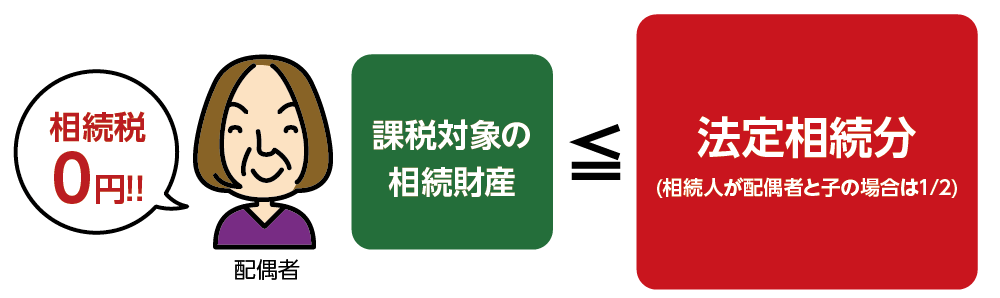

4-1.配偶者の税額軽減(配偶者控除)

配偶者の税額軽減の特例(配偶者控除)とは、課税対象の相続財産が「1億6,000万円まで」または「法定相続分まで」が無税になるものです。

2つの適用条件のうちどちらかに当てはまれば控除を受けることができ、配偶者が相続する財産については相続税が0円になります。

【配偶者の税額軽減適用条件】

①配偶者が相続する課税対象の相続財産が「1億6,000万円以下」であること

②配偶者が相続する課税対象の相続財産が「法定相続分以下」であること

※配偶者の税額軽減を適用するために申告書の提出は不要

図7:配偶者の税額軽減の特例

4-2.不動産の評価額を減額できる小規模宅地等の特例

小規模宅地等の特例とは、亡くなられた方のご自宅の土地を要件に合致した相続人が相続した場合に、その土地の評価額を最大80%減額する特例です。

「小規模宅地等の特例」の適用ができる土地は、亡くなられた方のご自宅において、相続開始直前まで居住されていた家屋がある土地となります(更地は適用対象外)。

小規模宅地の特例の適用には、要件を満たす必要があります。

【小規模宅地等の特例 適用要件】

①配偶者は無条件に小規模宅地等の特例が適用される

②同居の親族はご自宅を申告期限まで所有し居住している場合

③家なき子はご自宅を申告期限まで所有している場合に適用される

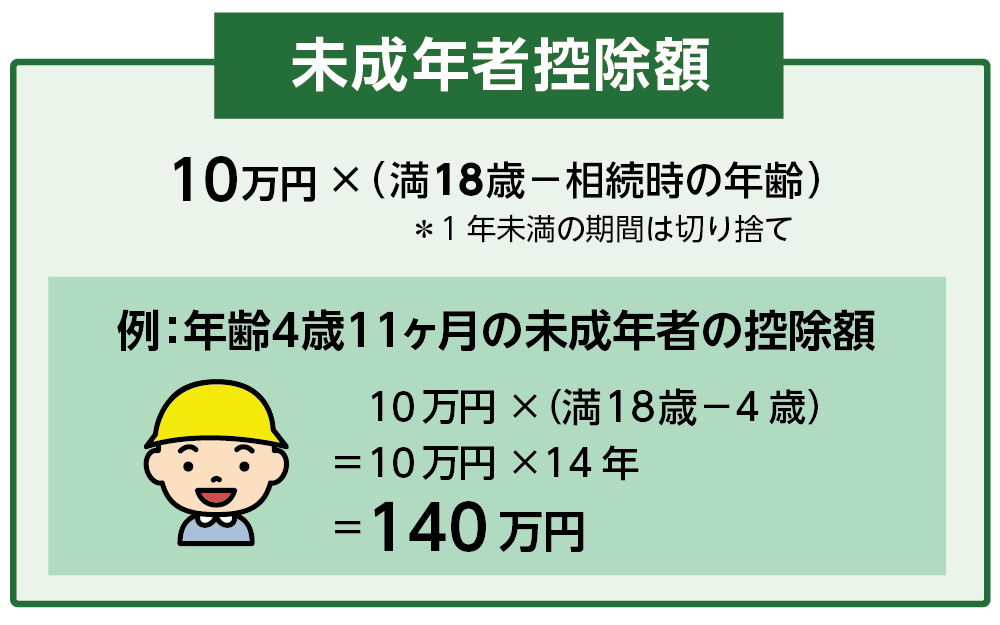

4-3.未成年者の相続税を減額できる未成年者控除

未成年者控除とは、未成年の方が財産を引き継ぐ場合に、相続税額から一定の額を控除できる制度です。控除額は、未成年者が満18歳になるまでの年数1年につき10万円を乗じた額で【10万円×(満18歳-相続時の年齢)】、年齢が低いほど控除額は大きくなります。以下の要件を満たすことで、適用することができます。

【未成年者控除の適用条件】

①日本に住所がある

②財産を取得した時に18歳未満である

➂財産を取得した方が法定相続人である

図8:未成年者控除の計算方法

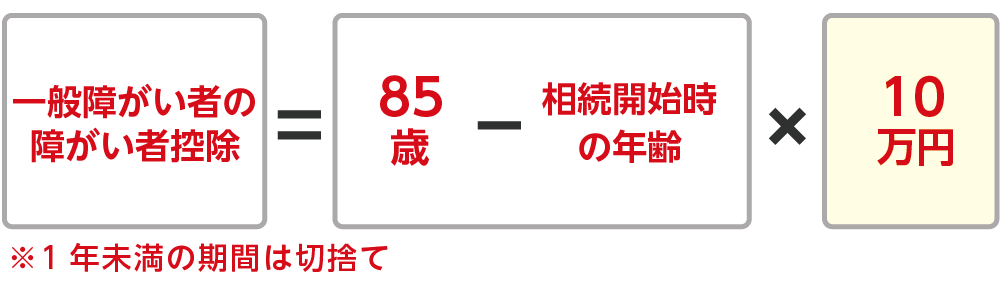

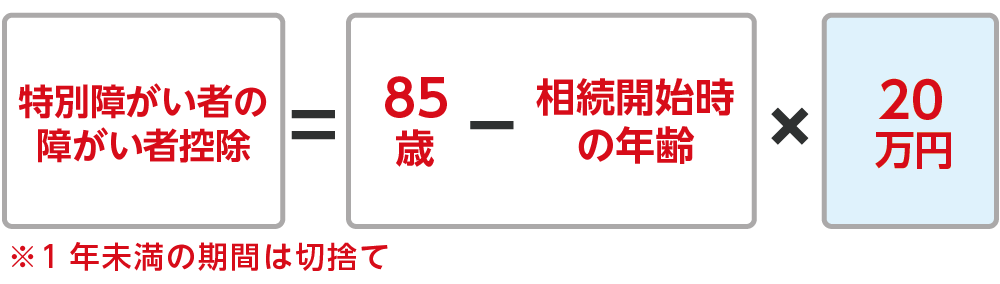

4-4.85歳未満の方が利用できる障害者控除

相続税の障害者控除とは、満85歳未満の障害者が相続人となる場合に、相続税額から一定の金額を差し引くことができるというものです。

適用要件を満たしていれば、相続税額から一定の額を差し引くことができます。相続人ごとの相続税額を算出し、最後に障害者控除額を差し引きます。

【障害者控除適用条件】

①相続や遺贈で財産を引き継いだ時に日本国内に住所がある

②85歳未満の方で相続時(亡くなられた日)に障害者である人

➂障害者控除を適用される方が法定相続人であること

図9:一般障害者の障害者控除計算式

図10:特別の障害者控除計算式

5.まとめ

相続税の基礎控除額は計算式【3,000万円+(法定相続人の数×600万円)】で簡単に求めることができます。

相続人が一人の場合の基礎控除額は3,600万円で、相続人の数に応じて基礎控除額は増えます。

基礎控除に必要な法定相続人には、相続する順位が第一順位から第三順位まであります。先順位の方が一人でもいる場合、後順位の方は相続人になれません。

また、相続税には基礎控除以外にも控除や特例を適用できれば相続税を減額することができる制度があります。

ご自身のケースに当てはめて何が適用できるか検討しましょう。

法定相続人や相続財産の確認、適用できる控除・特例が何かわからない、などのご不明点がございましたらお気軽に税理士にご相談ください。