路線価で角地の相続税評価額を計算!側方路線影響加算率を徹底解説

- 不動産

「実家は風通しのよい角地だ。両親が喜んで買った家でとても気に入っていた。相続のとき、路線価を使ってどのように角地の実家を評価したらいいのだろうか?」

角地とは2つの道路に接している土地です。角地は開放的で光や風が入るため人気があり、資産価値が高いですよね。そのため、角地は1つの道路に接している土地よりも相続税を計算するときの評価は高くなります。

角地の評価は、2つの道路のうちどちらを正面路線とするかを路線価に基づいて判別します。正面路線ではない方の道路を側方路線といいますが、角地の相続税評価額は、側方路線の路線価の加算額を考慮して計算します。側方路線影響加算率を使う点がポイントです。

本記事では、路線価を使って角地を評価する計算方法を具体例を用いてご説明いたします。3つのステップで誰でも簡単に計算することができますので、角地の相続税評価をするときの参考にしていただければと思います。

目次

1.角地は相続税評価額が高くなる

角地は2つの道路に接しており、利便性が高いため、相続税を計算する際は評価額を加算します。1つの道路に接している通常の土地とは異なる計算方法になります。

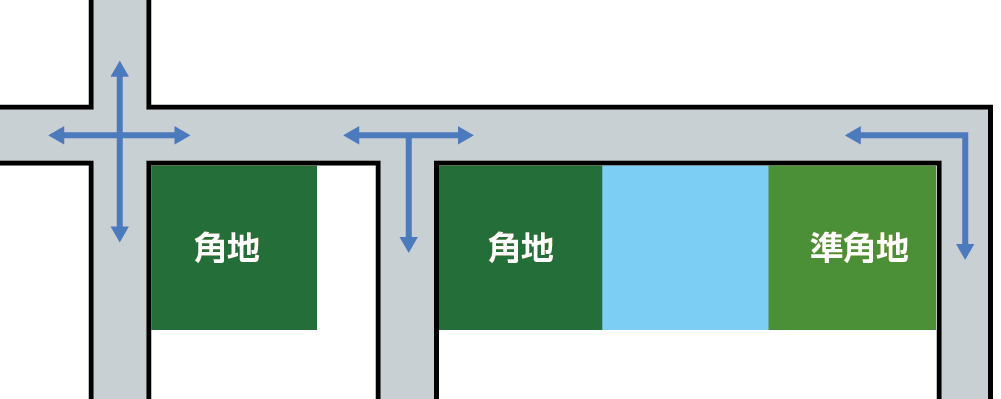

角地には、角地と準角地の2種類があります。角地は2つの道路が交差またはT字路で接する土地で、準角地はL字型に接した土地です。角地と準角地では角地の方が評価は高いです。(角地の評価方法は2章参照)

図1:角地と準角地

2.路線価で角地の相続税評価額を計算する3ステップ

1つの道路に接している土地の評価額は路線価×補正率×地積で計算します。接している道路が2つある角地の場合は、正面路線と側方路線を判別し、一定の評価額を加算する点がポイントになります。

1㎡あたりの調整後の路線価が高い道路を正面路線とします。正面路線の路線価(下記計算式の①)に、側方路線の路線価に側方路線影響加算率を乗じて算出した価額(②)を加算した金額が角地の1㎡あたりの相続税評価額(①+②)になります。角地の相続税評価額(③)は、この価額に地積を乗じて算出します。

〈角地の相続税評価額の計算式〉

①1㎡あたりの正面路線価=正面路線価 ✕ 奥行価格補正率

②1㎡あたりの側方路線価の加算額=側方路線価 ✕ 奥行価格補正率 ✕ 側方路線影響加算率

③角地の評価額=(①+②)×地積

2-1.ステップ①:角地の路線価を調べる

まず、該当の角地の路線価を調べます。路線価は道路ごとにつけられた値段で、道路に面している土地の1㎡当たりの価額(千円単位)を表します。路線価は国税庁のホームページにある「路線価図」で確認できます。

図2:国税庁のホームページより

※路線価について詳しくはこちらをご覧ください。(当サイト内)

2-2.ステップ②:正面路線と側面路線を判別する

角地は2つの道路に接しているため、評価の基準となる道路である正面路線を定めます。奥行価格補正後の路線価の高い方が正面路線となります。正面路線の判別を誤ると正しく評価できないので注意しましょう。

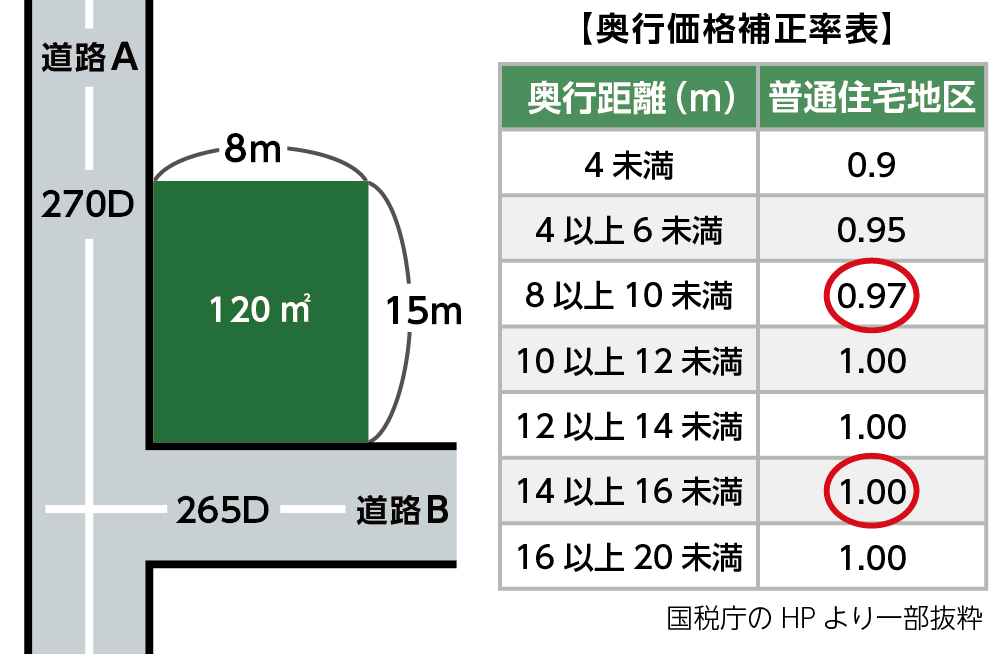

【事例①】普通住宅地区の角地の正面路線を判別します。

図3:角地の路線価と奥行価格補正率表

(道路A)

路線価270に対する奥行が8mなので奥行価格補正率は0.97

270(千円)×0.97=261.9(千円)

(道路B)

路線価265に対する奥行が15mなので奥行価格補正率は1.0

265(千円)×1.00=265(千円)

道路A 261.9(千円) < 道路B 265(千円)

1㎡あたりの奥行価格調整後の路線価は道路Bの方が高いので、正面路線は道路Bと判別します。

2-3.ステップ③:側方路線価による1㎡あたりの加算額を正面路線価に加算する

角地・準角地は、2つの路線に接しているため、正面路線だけでなく側方路線もあることの影響(利便性が高い)を評価額に加算します。2-2で算出した側方路線価に側方路線影響加算率をかけて、1㎡あたりの側方路線影響加算額を計算します。

正面路線価による1㎡あたりの価額と側方路線価による1㎡あたりの加算額の合計額が、この角地の1㎡あたりの評価額になります。

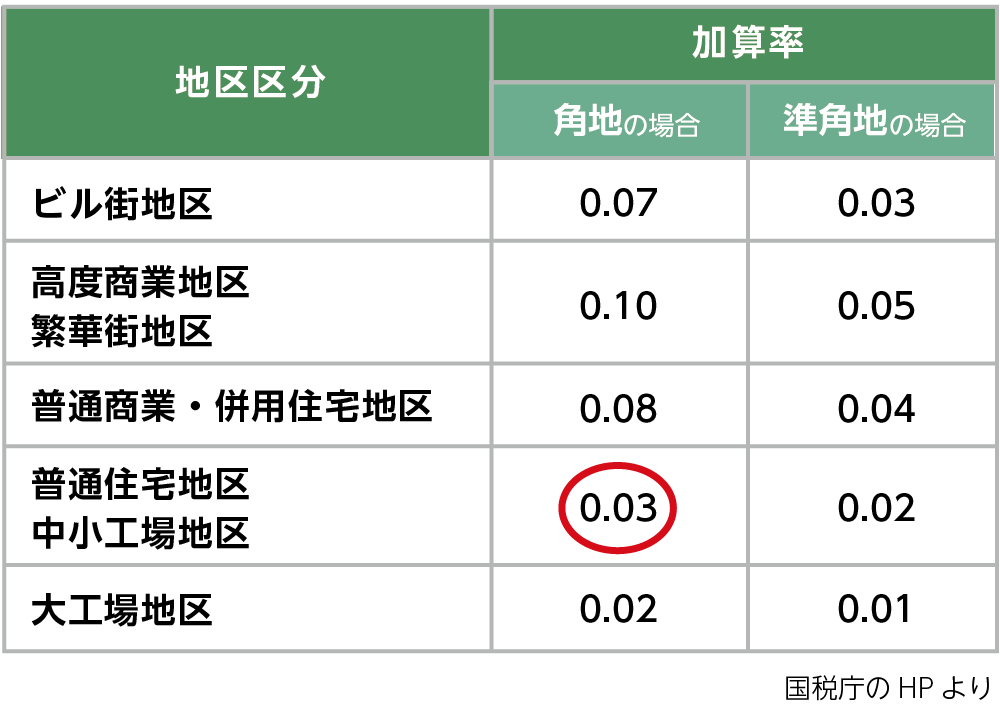

側方路線影響加算率は、国税庁のホームページにあります。角地、準角地や地区区分で異なります。

表1:側方路線影響加算率表

【事例②】側方路線価による1㎡あたりの加算額を計算します。

道路Aが側方路線で、普通住宅地区の角地なので、側方路線影響加算率は0.03

側方路線価による1㎡あたりの加算額=側方路線価×奥行価格補正率×側方路線影響加算率

261.9(千円)×0.03=7,857円

この土地の1㎡あたりの評価額は

265,000円+7,857円=272,857円

土地の地積は120㎡なので

272,857円×120㎡=32,742,840円

よって、角地の評価額は32,742,840円になります。

3.角地と間違えやすい2つのケース

2つの道路に接していて角地のように見えるけれども角地ではない場合があります。角地と評価してしまうと本来の評価より高くなりますので、注意しましょう。角地と間違えやすい2つのケースをご説明いたします。

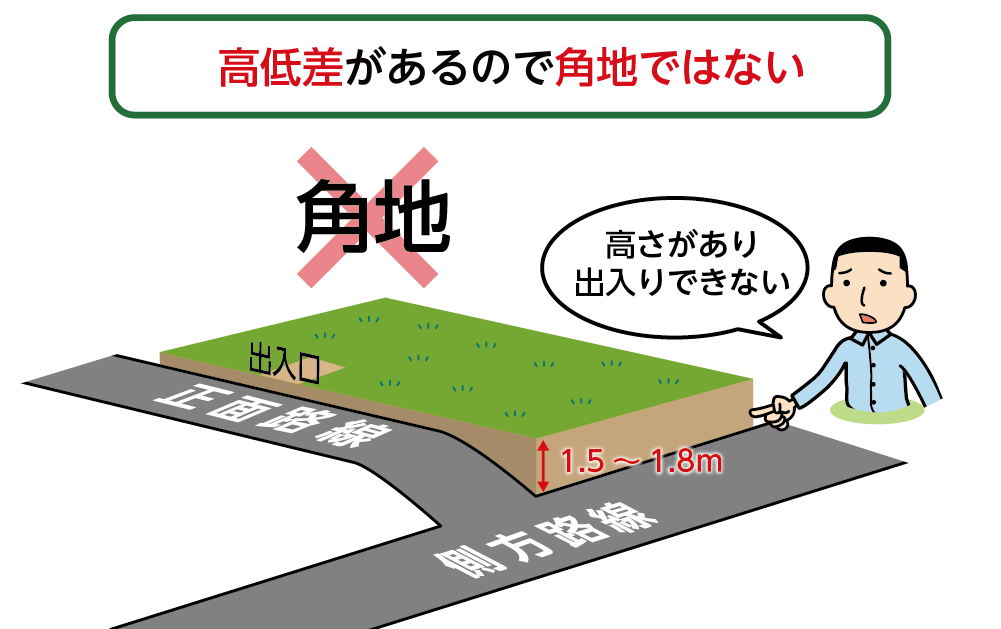

3-1.側方路線と土地との間に高低差があるケース

側方路線と土地との間に高低差があり、側方路線から出入りできないような土地は、2方向の道路の利便性が得られないので、角地とみなされません。正面路線を一方路の道路として通常の土地と同じ算式で評価額を計算します。

図4:高低差のある土地

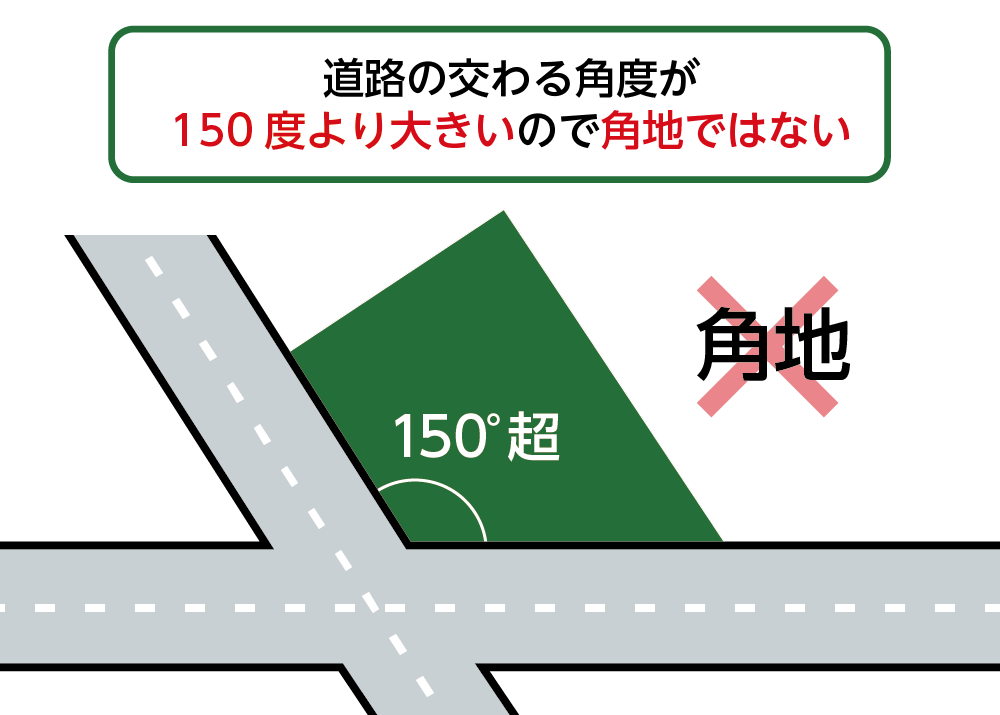

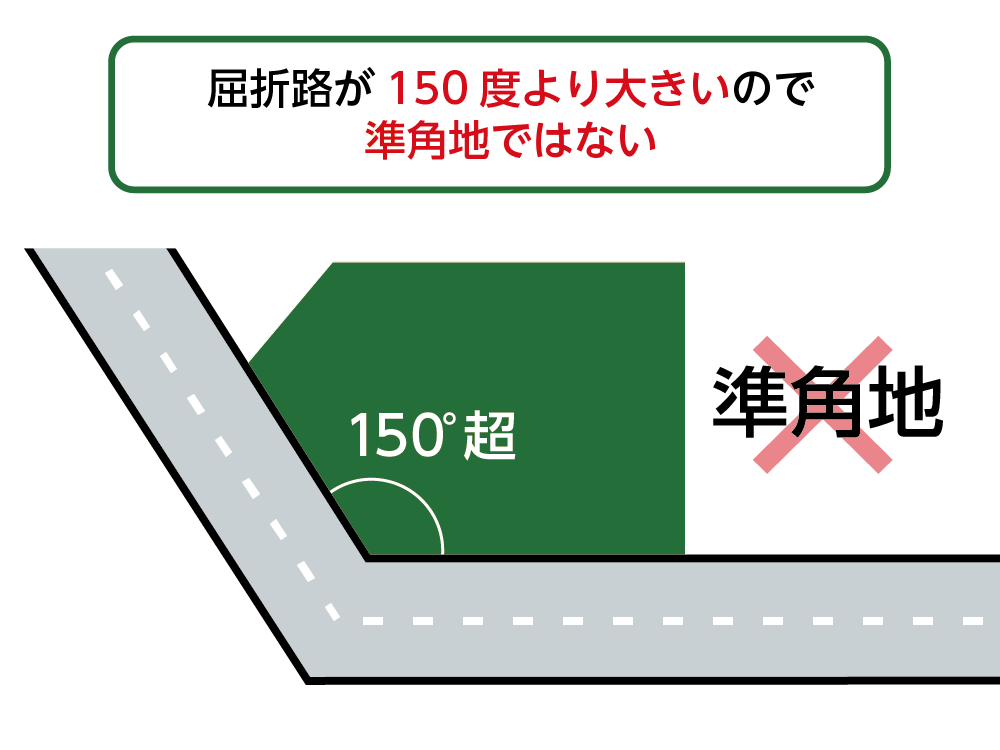

3-2.道路の交わる角度が150度を超えるケース

角地とは、一般的に道路の交わる角度が直角の土地を指しますが、角地の中には、直角より大きい角度(鈍角)で交わっている土地があります。2つの路線の交わる角度が150度より大きい場合は、より直線に近くなり、側方路線の好影響を受けないと考えられます。そのため、角度が150度を超えるケースは角地として評価しない場合があります。

参考として、角地として指定される要件は、特定行政庁(原則として人口25万人以上の市長)ごとに異なり、東京都の場合は、「2つの道路が120度未満の角度で交わること」と定めています。そのため、実際は角度だけでなく対象となる土地ごとの利便性も考慮して、評価額を加算すべきかを判断する必要があります。

図5:道路の交わる角度が150度より大きいので角地ではない

図6:屈折路が150度より大きいので準角地ではない

4.まとめ

路線価で相続税評価を計算するとき、角地・準角地は、利便性が高く人気のある土地なので、そのほかの土地に比べて評価額は高くなります。

角地の評価をするときは、3つのステップで計算します。

①角地の路線価を調べる

②正面路線と側方路線を判別する

③側方路線価による1㎡あたりの加算額を正面路線価に加算する

角地は、2つの路線に接しているため、正面路線だけでなく側方路線があることの影響を評価額に加算するということがポイントです。

角地を評価した結果、相続税がかかりそうな場合は、相続専門の税理士にご相談されることをオススメします。