相続を拒否するには手続きが必要!放棄だけではない状況に応じて選択する「拒否」の方法

- 相続手続き

「父の相続手続きをしなくてはいけないが、遠方にある家に住むことは無いので拒否をしたい」

「亡くなった叔父の相続人であるという連絡がきたが、面識のない人たちと話し合うなど面倒な相続手続きは拒否したい。」

相続は必ずしもご自身が望んだ内容ばかりではないため、あまり望んでいない相続に直面してしまうと、相続の権利を拒否したいけどどうしたらよいか、とお困りのことと思います

相続手続きを進めていく中で、「相続を拒否としたい」という一方的な考え方から単に遺産分割協議に参加しない、相続手続きに一切協力しない、関わることを一切拒むといった対応は何の解決策にもなりません。他の相続人にも迷惑をかけるだけでなく、ご自身が困ることにもつながりますし、相続トラブルが起こりいっそう長引かせるだけです。

相続を拒否したい理由とその理由に対する最適な方法を選択して、早めにご自身の意志を明確にして手続きを済ませましょう。

当記事では相続放棄以外にもある相続を拒否できる方法をご紹介します。

目次

1.相続を拒否するには手続きが必要

相続を拒否する場合には、その理由を明確にして必要な手続きをとる必要があります。

相続手続きには、相続人全員の同意や署名押印、書類などが必要になります。ご自身が相続を拒否するからいいだろう、と一方的に何もしないでいると預金の解約や不動産の処分などの相続手続きが進まず、他の相続人の方に迷惑が掛かります。

相続を拒否する場合でも、必ず手続きを行いましょう。

相続を拒否する方法として、3つの方法があります。

①借金・人間関係などから相続全般に関わることを拒否したい➡【相続放棄】

②自分の相続する権利を拒否して、相続分を譲りたい人がいる➡【相続分の譲渡】

③財産を相続する権利を拒否して、他の相続人でわけてもらう➡【遺産分割協議】

これら3つの方法について、詳しくは以下の章でご説明します。

図1:相続を拒否するには手続きが必要

2.相続に関するすべてを拒否するには「相続放棄」

相続放棄とは、相続人としての権利をすべて放棄することになるため借金などのマイナスの財産だけではなく、プラスの財産もすべて拒否することができます。初めから相続人ではなかったとみなされるため、将来にわたり亡くなられた方に借金や新たな財産が見つかった場合でも、関係することは一切ありません。遺産分割協議への参加、相続税の申告納税も不要です。

また、相続放棄は他の相続人の同意は必要なく単独で手続きが可能です。相続放棄をした場合でも、相続税の基礎控除額を計算する際の法定相続人の人数は減りませんので、相続放棄をしたことで他の相続人に迷惑をかけることはありません。

図2:相続放棄とは

2-1.3か月以内に家庭裁判所へ申請する

相続放棄は亡くなられた日、もしくは亡くなられたことを知った日より3ヶ月以内に家庭裁判所へ申請手続きが必要です。

相続放棄の手続きは、必要書類を揃え、家庭裁判所から届く書類に記入返信をし、受理されれば完了です。

<相続放棄の必要書類>

・相続放棄の申述書

・亡くなられた方の除籍謄本一式

・相続放棄する方の戸籍謄本

・亡くなられた方の住民票除票または戸籍附表

※相続放棄の手続きについて詳しくはこちらをご覧ください。(当サイト内)

2-2.相続放棄をしても死亡保険金は受け取れる

相続放棄をしても、生命保険の受取人に指定されている場合には、生命保険金の受け取りは可能です。

生命保険の死亡保険金は亡くなられた方の財産ではなく、受取を指定された方の「固有の財産」としてみなされるためです。

なお、相続放棄した方の分については生命保険の非課税は受けられません。

※生命保険と相続放棄について詳しくはこちらをご覧ください。(当サイト内)

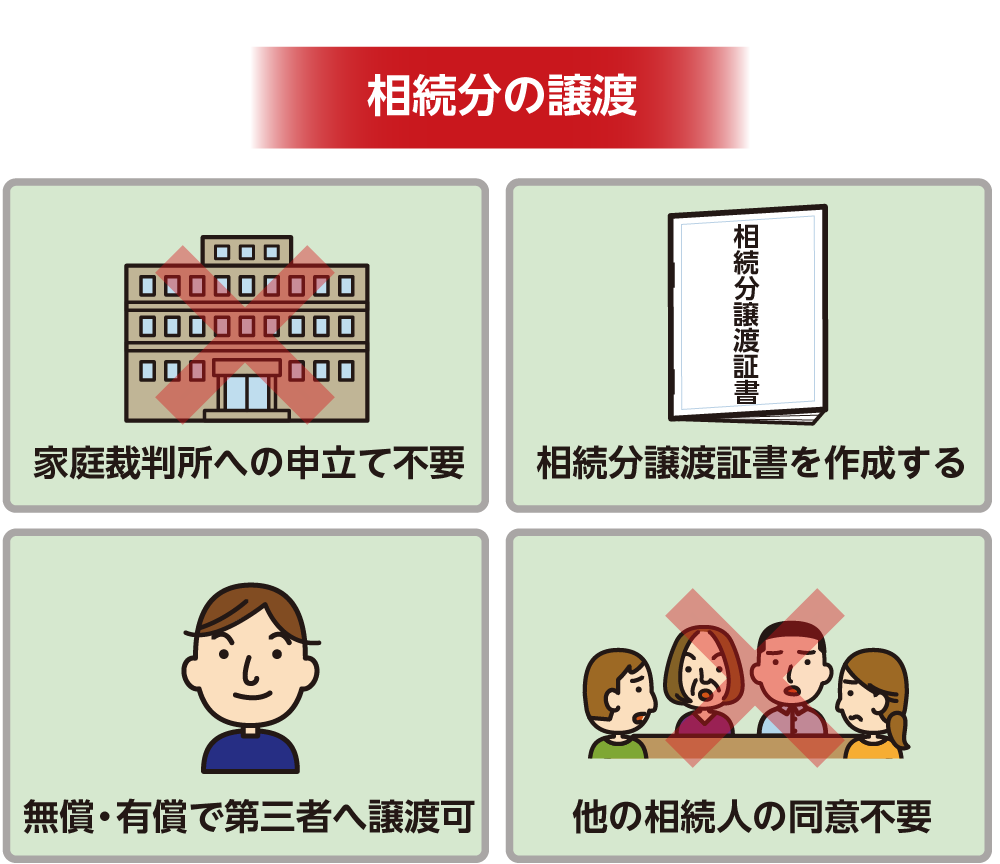

3.相続分を拒否して譲る「相続分の譲渡」

相続放棄はせずに、拒否する場合、本来ご自身が引き継ぐはず相続分を誰かに譲渡することができます。

例えば長男であるご自身の財産をお母さまの今後の生活費に充ててもらう為に譲渡するなど、相続分を譲渡する代わりに相続手続き等を拒否したい場合の対応方法です。

譲渡する相手は相続人以外でも可能で、家庭裁判所への申請も、他の相続人の同意も不要です。

図3:相続分の譲渡

3-1.譲渡契約を成立させ相続分譲渡証書を作成する

ご自身の相続分を誰かに譲る場合には、遺産分割協議成立前に譲る相手との間に契約を結ぶことが必要です。遺産分割協議の成立後に結んだ譲渡契約は贈与として扱われます。

相続分譲渡する契約は、ご自身と相手の間で同意があれば成立するため、他の相続人の同意は不要です。また、相続人としての権利を譲渡するため相続手続きにもかかわる必要がありません。

契約は口約束でも可能ですが、譲渡を確実に実行するため、更に他の相続人とのトラブルを回避するためにも相続分譲渡証書を作成しましょう。これは譲渡を受けた方が主張する際の証拠となるだけでなく、不動産の相続登記にも提出を求められます。定められた書式はありませんので、譲渡する方と受け取る方の住所、氏名、条件などを明記します。

3-2.譲渡の条件により課税される税金の違い

譲渡する際の条件は無償、有償のどちらでも可能ですが、条件によって課税される税金が異なりますので予め確認しておきましょう。

譲渡人に納税義務が発生すること、第三者に譲渡する場合にはトラブルになる可能性がありますので注意が必要です。

表1:相続分の譲渡により課税される税金

| 譲受人の立場 | 条件 | 税金がかかる人 | かかる可能性がある税金 |

|---|---|---|---|

| 相続人 | 無償 | 譲受人の相続人 | 相続税がかかる |

| 相続人 | 有償 | 譲受人の相続人および譲渡人 | ともに相続税がかかる |

| 第三者 | 無償 | 譲受人の第三者 | 贈与税がかかる |

| 譲渡人 | 相続税がかかる | ||

| 第三者 | 有償 | 譲渡人 | 相続税がかかる 譲渡益が出たら譲渡所得税もかかる |

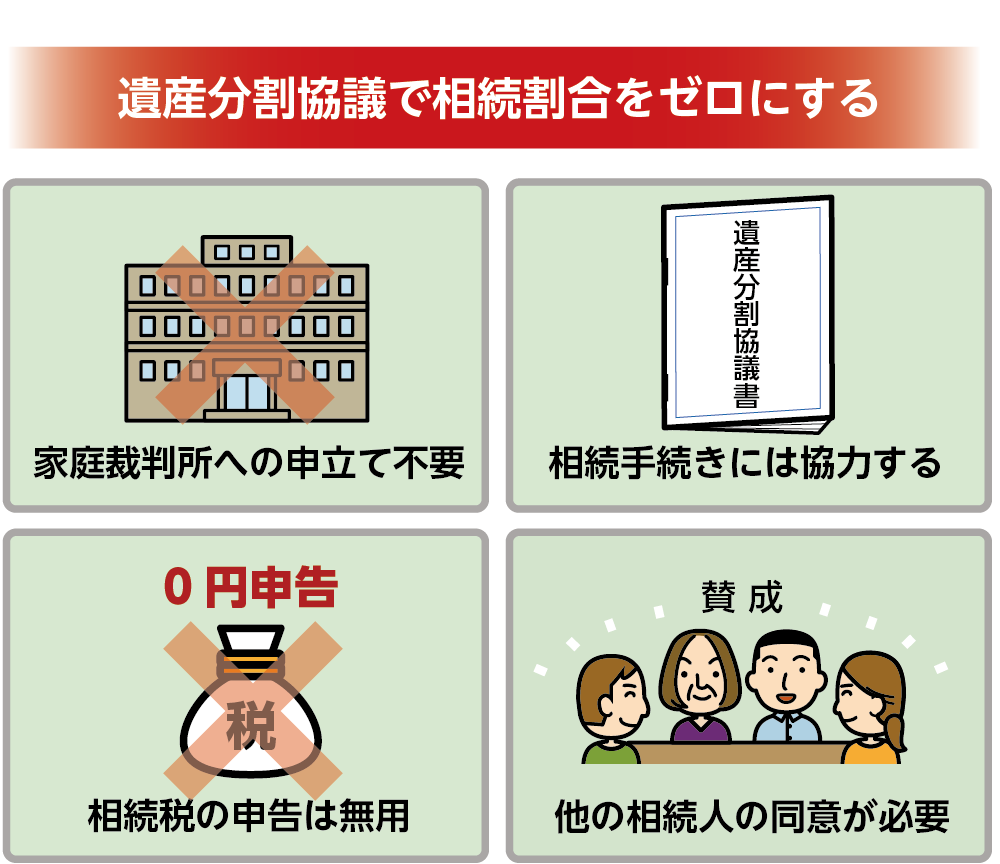

4.「遺産分割協議」で相続割合をゼロにする

相続放棄でも、誰かに譲るわけでもなく、ご自身は相続財産を引き継がないと決める場合は遺産分割協議で、相続する割合をゼロと記載してもらい、署名、捺印をします。亡くなられた方の財産を引き継ぐ必要がないので、他の相続人と分けてほしい、放棄や譲渡の手間をかけずに拒否をすることができます。財産を取得していないので、相続税の申告は不要です。借金などのマイナスの財産が無く、遺産分割協議も円滑に整うような場合には効果的な方法です。

ただし、遺産分割協議書に相続分なしと記載するだけなので、相続人としての権利はあります。遺産分割協議書に記載されていなかった財産が新たに見つかった場合には、その時点で再度、遺産分割協議に参加する必要が生じたり、借金があった場合にも責任が生じます。

図4:遺産分割協議で相続割合をゼロにする

5.まとめ

相続を拒否する場合には、その理由を明確にして拒否する方法を選択して手続きを行います。

財産を引き継がないからと一方的に何も手続きをしないという事は、他の相続人だけではなく、ご自身にもデメリットが生じるため注意しましょう。

相続を拒否する方法は3つあり、相続放棄、相続分の譲渡、遺産分割協議があります。それぞれの期限や手続きの仕方、効果には違いがあります。ご自身の置かれた状況や、拒否の目的によって最適な方法を選択しましょう。

最後に、相続放棄以外の手続きによる拒否は相続トラブルに発展することも避けられません。

相続手続きを進める上で拒否したい場合には、まずは相続を専門とするOAG税理士法人へお気軽にお問い合わせください。