遺産相続の割合はどう決める?4つの方法と注意すべき点

- 相続手続き

「久しぶりに帰省したとき、父がそろそろ相続の準備をしておくと話していた。父の考えまでは聞くことができなかったが、相続人は父のそばで暮らす兄と離れて暮らす自分の2人だけで、財産といえば、父が暮らしている実家の不動産だけだと思う。もちろん父の財産なので、父が自由に決めることなのだか、持ち家がない兄に実家を引き継がせたいと思っているのではないか…。兄と揉めたくないが、そうなるとあまりに不公平で納得できないと思う…。」

遺産相続の割合は、遺言書で指定される、もしくは相続人全員で協議して決めることになります。法定相続分は、遺産相続の割合を決める際の目安となる「取り分」のことです。必ずしも法定相続分で分けなければならないという規則ではありません。財産を残される方の思いや、相続人の気持ちや状況を考慮し、最終的には相続人全員が同意した上で「遺産相続の割合」は決まることになります。

本記事では、遺産相続の割合を決める際の原則的な考え方や目安となる法定相続分について、また割合を決める際の注意点などをご説明いたします。

目次

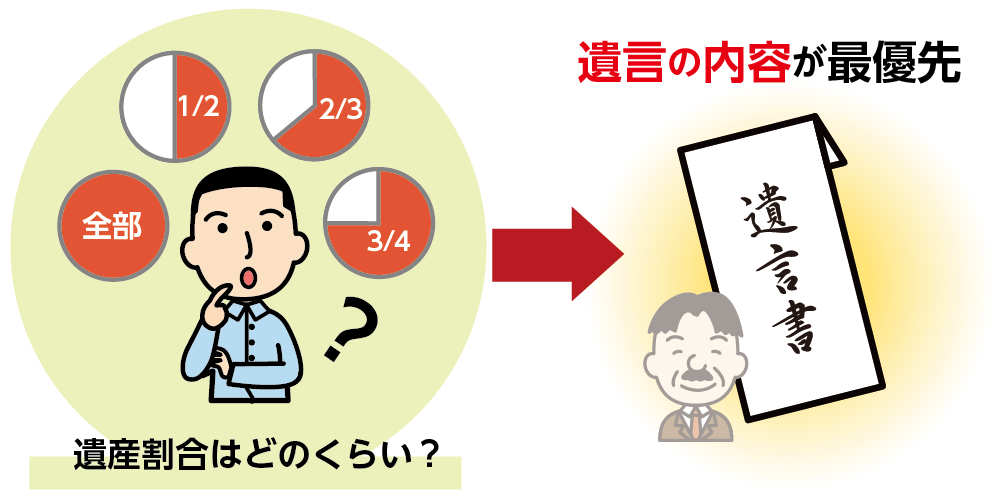

1.遺産相続の割合を決める原則は「遺言が最優先」

亡くなられた方の遺産を引き継ぐ割合(相続割合)は、どのように決めることができるのでしょうか。

原則的な考え方は、遺言書が残されていれば、その内容が故人の最期の思いであり「最優先事項」とみなされ、遺産相続の割合が決まることになります。

遺言書が無い場合には、相続人全員で話し合いをして、全員が同意した上で決めることになります。これを遺産分割協議といいます。

遺言書が残されていれば、「相続について、こんな風に考えていたんだな…」と、亡くなられた方の思いとして受け止め、余計な相続トラブルを未然に防ぐ効果が期待できますし、さらに時間を要する相続手続きがスムーズに進められるメリットもあります。とはいえ「遺言書を残してほしい…」とは、なかなか言いづらいことですが、特に相続人が複数いらっしゃる場合には、相続をどのようにするべきか、予めご家族で話し合うきっかけにも繋がりますので、遺言書の作成を検討することは、ご家族にとっても「とても大切なこと」といえます。

図1:原則は「遺言が最優先」

2.遺産相続の割合を決める4つの方法

遺産相続の割合を決める方法は、原則となる遺言を含め、以下の4つとなります。

<遺産相続の割合を決める4つの方法と考え方>

1.遺言書を作成:遺言で示された遺産相続の割合に従う

2.遺産分割協議をおこなう:遺言書が無ければ法定相続人全員で話し合う

3.法定相続分で分ける:協議が調わなければ法定相続分を目安として考える

4.裁判に進む:話し合いでどうにもならなければ審判に従う

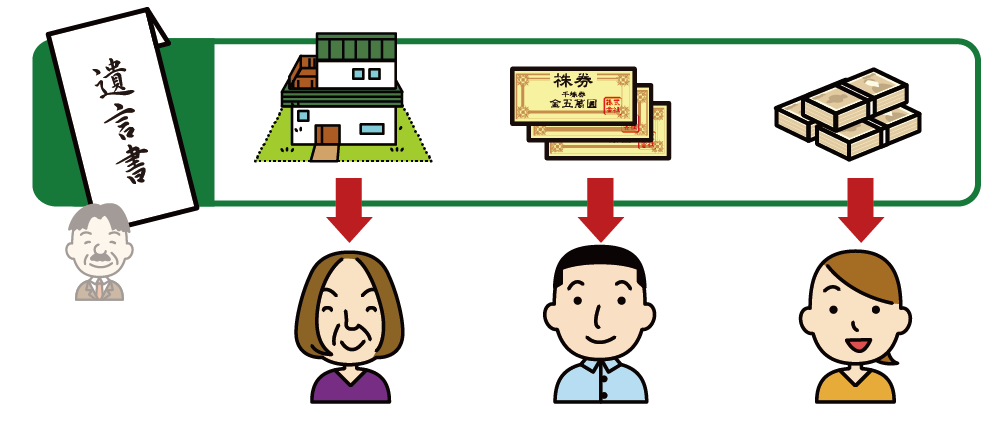

2-1.遺言書で指定された割合で分ける

遺言書が残されていた場合には、原則として、その内容に従って遺産相続の割合が決まります。

しかし、万が一、遺言書の内容があまりに不公平でどうしても納得できない相続人がいる、遺言書が法的に無効となった、などの理由がある場合には、法定相続人全員の合意のもと、遺産分割協議をおこなうことで、遺産相続の割合を改めて決め直すことが可能です。

※遺言書が無効となるケースについて詳しくはこちらをご覧ください。(当サイト内)

図2:遺言書は原則「最優先事項」

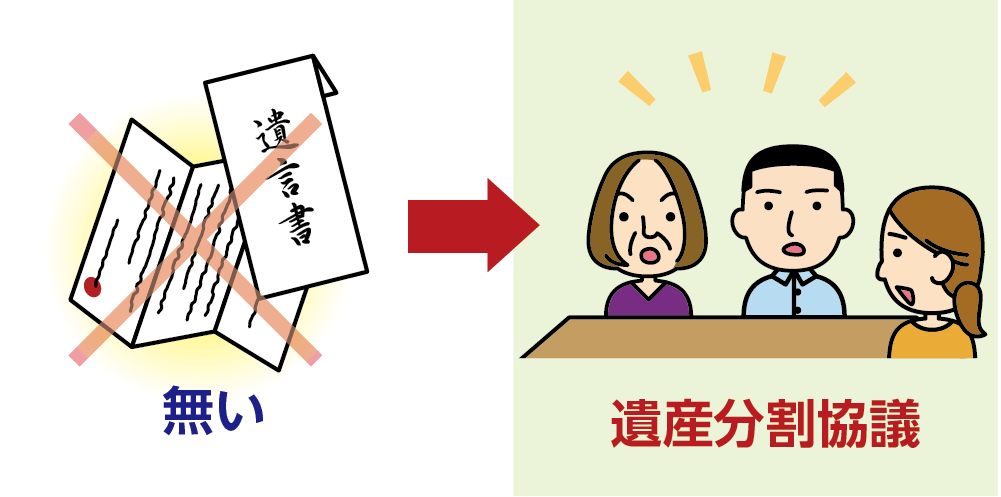

2-2.遺言書が無ければ遺産分割協議で決める

遺言書が残されていなかった場合には、遺産分割協議をおこない、遺産相続の割合を決めます。

遺産分割協議は、相続人全員の参加が必要となり、相続人全員の合意があれば、自由に割合を決めることができます。遺産分割協議を進める前に、戸籍謄本などを確認の上、法定相続人の確定、相続財産の内容を漏れなく確認しておきましょう。

図3:遺言書が無ければ遺産分割協議

※遺産分割協議について詳しくはこちらをご覧ください。(当サイト内)

2-3.遺産分割協議で調わない場合は法定相続分に従う

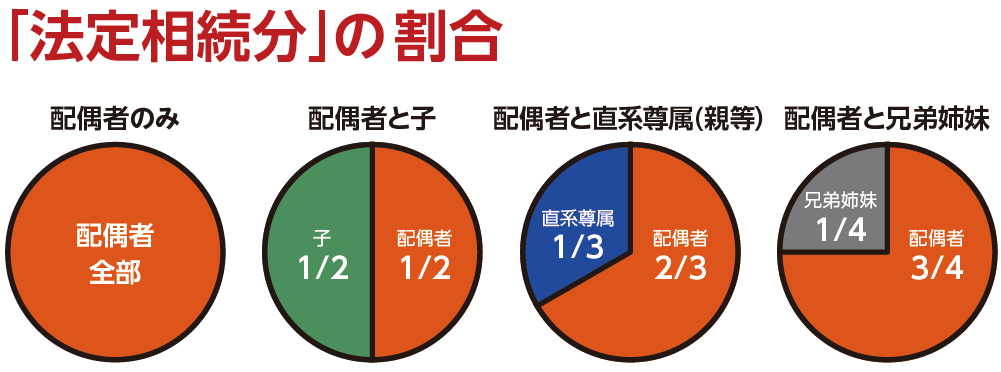

相続人全員で話し合っても遺産相続の割合がまとまらない場合には、法定相続分に従って割合を決めることになります。家庭裁判所で、遺産分割の調停をする場合も、話し合いの目安となるのが法定相続分となります。

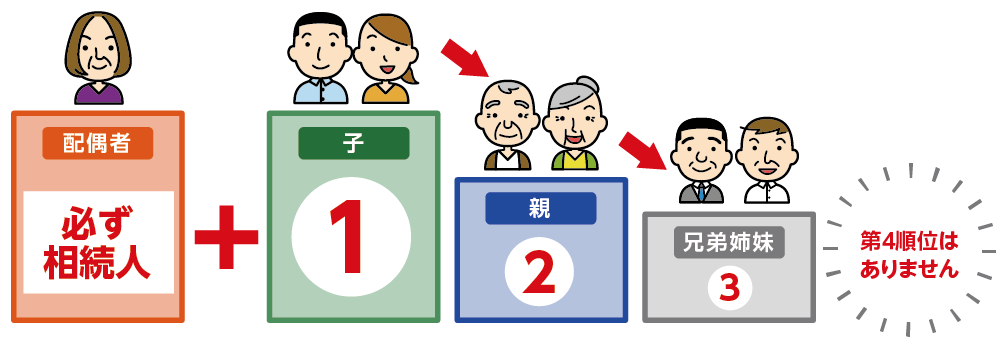

法定相続分とは、法定相続人の取り分として、法律上定められた基準となる割合のことです。この法定相続分は、法定相続人の組み合わせにより、割合が異なってきます。法定相続人になる方とは、亡くなられた方の配偶者と血族相続人(親子、祖父母など)で、法律で優先される順番(相続順位)と、対象となる範囲が定められています。

図4:法定相続分とは

図5:法定相続人とは

※法定相続人について詳しくはこちらをご覧ください(当サイト内)

2-4.話し合いで決まらない場合は裁判へ進む

遺産分割協議でもまとまらず、法定相続分でも決着がつかない場合には、弁護士などの専門家の力を借りるなどして、できるだけ早めに解決すように働きかけましょう。最終段階としては、家庭裁判所の判断(審判)を受ける事態となってしまいます。

遺産相続の割合が決まらなければ、遺産を引き継ぐことはできません。もし、相続税の申告が必要だった場合には、期限に遅れて重いペナルティを受けることになりますし、相続税を減らすことができた特例制度などが適用できないリスクなどが生じます。

相続トラブルを次世代に持ち越せば、さらに話し合いは纏まりづらくなっていきます。相続は連帯責任と考え、早めにトラブルを終息することが肝心です。

3.法定相続人の組み合わせで異なる法定相続分

法定相続分は、相続発生時点の家族構成によって、その取り分が変わります。また、相続する権利がある方を法定相続人といい、法定相続人の中でも優先される順番(相続順位)があり、対象となる範囲も法律で定められています。法定相続分は、法定相続人の組み合わせで割合がどのように変化するか、事例を用いてご説明いたします。

表1:法定相続人の組み合わせと法定相続分

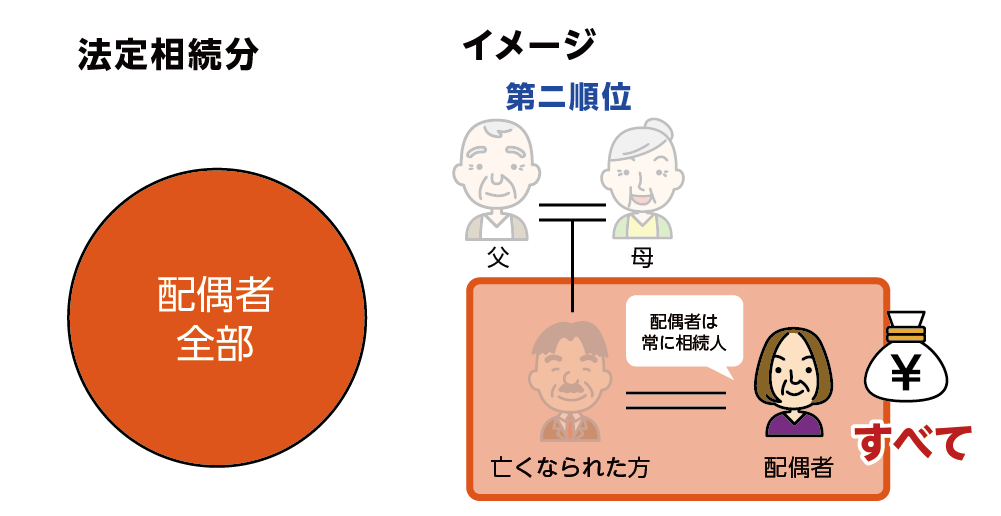

3-1.相続人が配偶者のみ場合の法定相続分

相続人が亡くなられた方の配偶者のみの場合、遺産相続の割合は、配偶者の方がすべてとなります。配偶者の方が遺産をすべて引き継ぐことになります。

図6:相続人が配偶者のみの場合

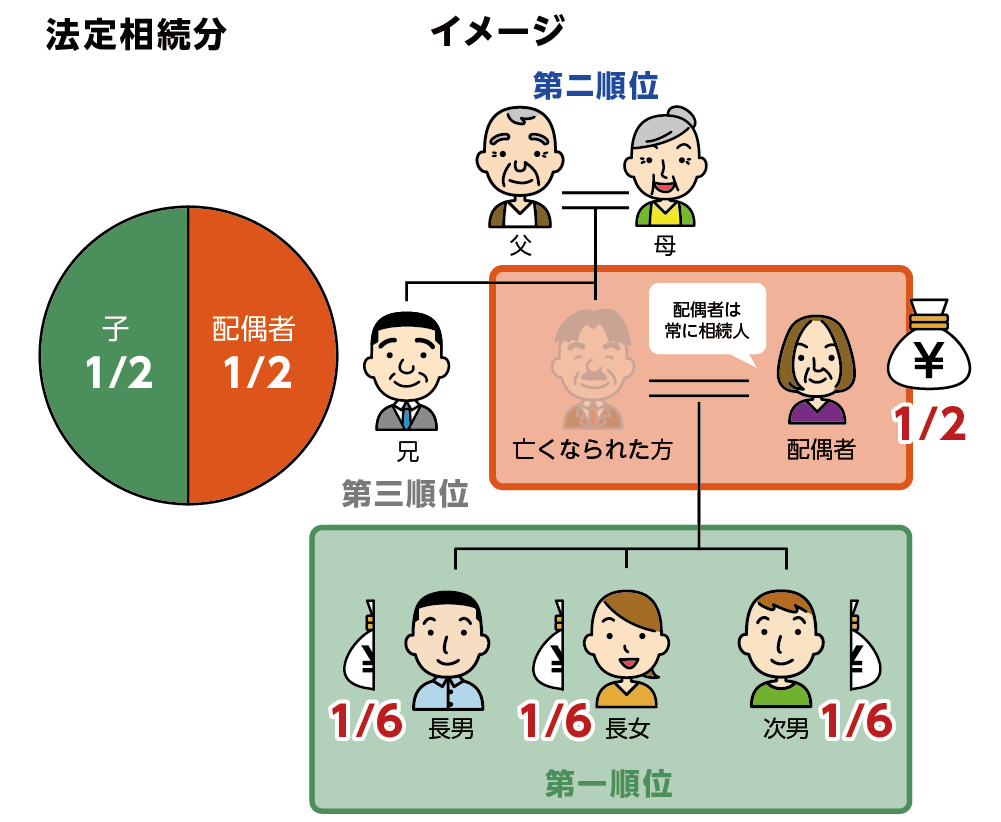

3-2.相続人が配偶者と子の場合の法定相続分

相続人が亡くなられた方の配偶者と、お子さまのみの場合の法定相続の割合は、配偶者が1/2,お子さんも1/2となります。お子さんが3人いらっしゃる場合には、お子さんの1/2の割合を、さらにその人数(3人)で等分(1/6づつ)することになります。

図7:相続人が配偶者と子の場合

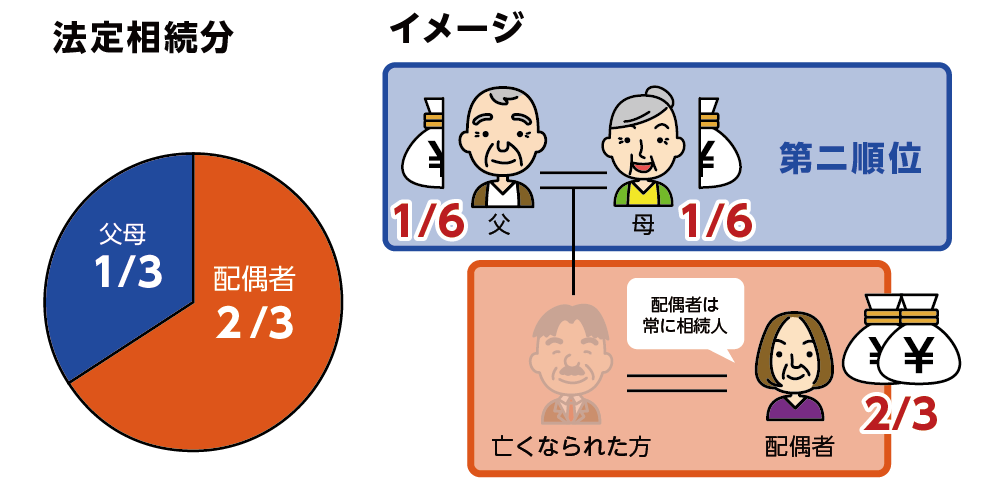

3-3.相続人が配偶者と父母の場合の法定相続分

お子さんがいらっしゃらない場合で、亡くなられた方のご両親がご健在であれば、法定相続人は配偶者の方とご両親となり、法定相続の割合は、配偶者の方が2/3、ご両親が1/3となります。

図8:相続人が配偶者と父母の場合

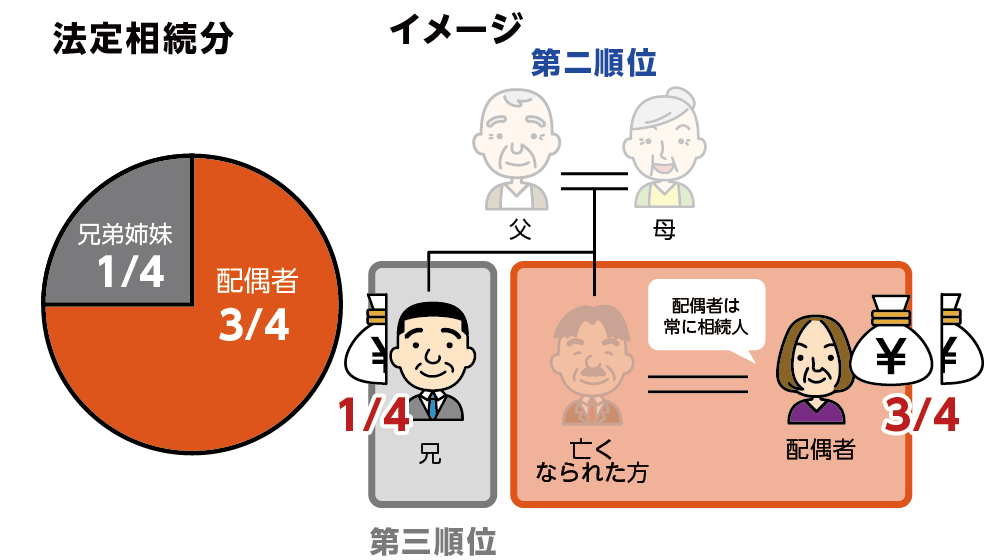

3-4.相続人が配偶者と兄弟姉妹の場合の法定相続分

相続人が亡くなられた方の配偶者と、亡くなられた方の兄弟姉妹となった場合、法定相続分は配偶者の方が3/4、兄弟姉妹の方が1/4となります。同じ順位の方が複数いらっしゃった場合には、その割合を均等に分けることになります。

図9:相続人が配偶者と兄弟姉妹の場合

4.遺産相続の割合を決める場合の注意点

遺産相続の割合は、遺言書による指定や、遺産分割協議で決めることができますが、注意すべき点がありますので確認しましょう。

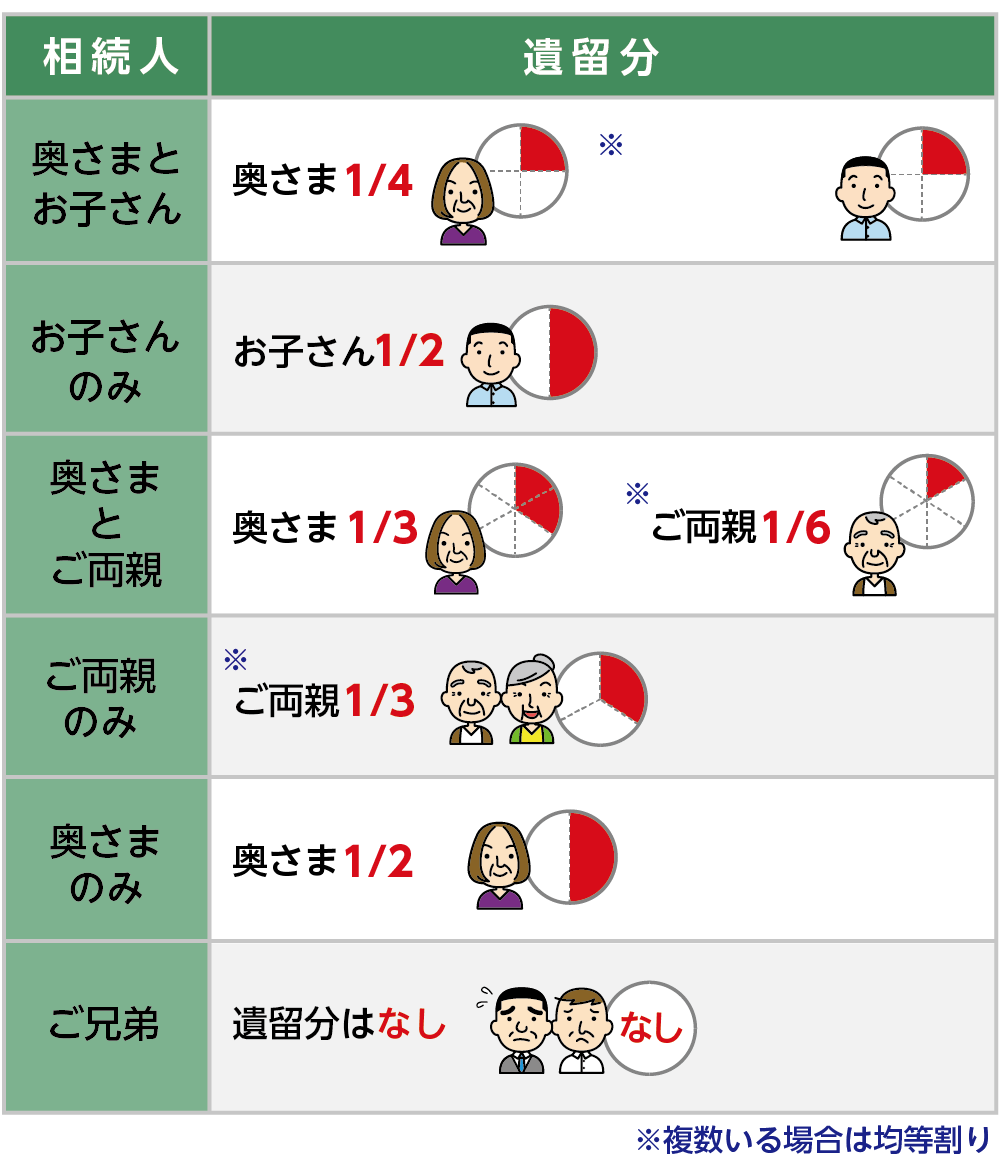

4-1.注意点①:最低限相続できる遺産相続の割合「遺留分」

相続人が最低限相続できる遺産相続の割合を「遺留分」といい、この権利は法律で守られています。

「長男だけにすべての財産を引き継ぐ」などと遺言書に記されていた場合、この内容が最優先とみなされてしまうのは、あまりに不公平ですね。このように、遺産相続の割合に大きな偏りがあり、遺留分を無視されていた相続人の方は、財産を多く引き継ぐ相続人の方に対し、遺留分を請求する意思を示すことができます。これを遺留分侵害額請求権といいます。

遺留分が保証されているのは、亡くなられた方の配偶者、お子さん、ご両親のみとなります。亡くなられた方の兄弟姉妹の立場の方には保証されていない点にご注意ください。

表2:法定相続人と遺留分の割合

※遺留分について詳しくはこちらをご覧ください。(当サイト内)

4-2.注意点②:相続放棄した方の割合は無いものとして考える

遺産相続の割合を考える際に、相続人の中に相続放棄をした方がいらっしゃった場合、その方は初めから相続人ではなかったものとして、人数には含めません。相続放棄とは、相続人の権利のすべてを放棄することであり、相続人ではなくなるという考え方があるためです。

5.まとめ

遺産相続の割合を決める方法は、原則として、遺言書があれば、遺言で指定された割合で引き継ぎ、遺言書が無ければ、相続人全員で遺産分割協議をおこない、決めることになります。

遺産分割協議をしても、遺産相続の割合が決まらない場合には、法定相続分を目安と考えることになります。法定相続分の割合は、法定相続人の方の組み合わせにより異なります。また、遺産相続の割合は、遺言や相続人全員の意志によって決めていくことができますが、最低限相続できる財産の割合の「遺留分」を侵害しないように配慮しなければなりません。

遺産相続の割合について、遺言書の内容や、家族間での話し合いにおいてお困りの点がございましたら、専門家に早めにアドバイスをもらうことをお勧めいたします。