子なしの相続こそ生前対策が必要!希望の相続を叶えるためにやるべきこと

- 相続税

- 相続手続き

- 贈与税

「子どもがいない私たちの財産は、夫婦のどちらかが亡くなった時は全て配偶者が引き継げるのよね?」

「子どもがいない、夫婦のみだから特別な相続対策とかはいらないだろう。」

子どもがいないご夫婦の相続こそ、生前の対策が不可欠です。

配偶者は無条件で相続人になることができますが、その他にも相続人となる方がいる場合があります。

子どもがいない夫婦の相続では誰が相続人になるのか、引き継ぐ割合はどの程度なのか。更には生前にどのような対策を取ればいいのかなどを分かりやすくご紹介しています。

是非参考になさってください。

目次

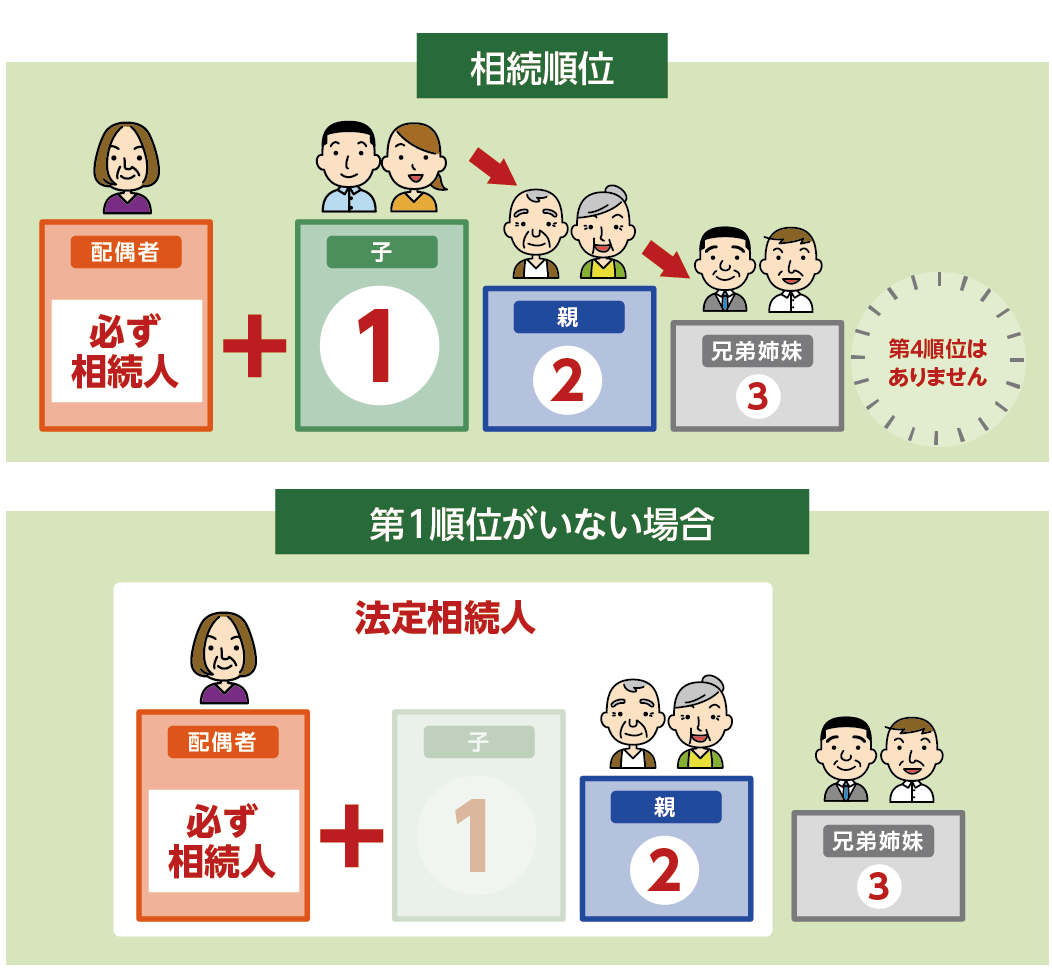

1.子なしの相続は配偶者に100%引き継げるとは限らない

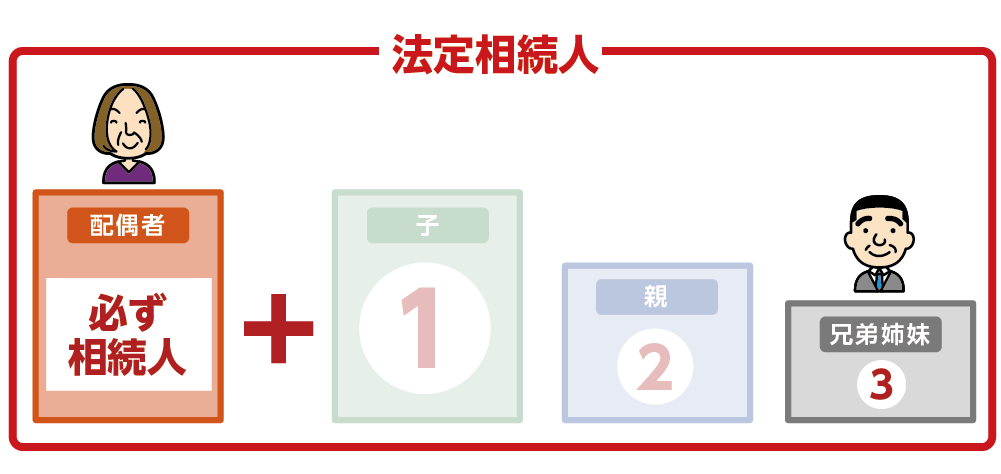

亡くなられた方の配偶者は、必ず相続人になります。しかし、子供がいない夫婦だからと言って、配偶者が一人で全ての財産を引き継ぐ事ができるとは限りません。

亡くなられた方の財産を相続できる法定相続人は、亡くなられた方の配偶者と血族(子・親・兄弟姉妹など)です。

配偶者以外の方は相続の優先順位で相続人になります。第1順位は子どもですが、いない場合には後順位の人が相続人となるため、第2順位の親、親がいない場合には第3順位の兄弟姉妹が相続人になります。第4順位はありません。

図1:子どもがいない場合の相続順位

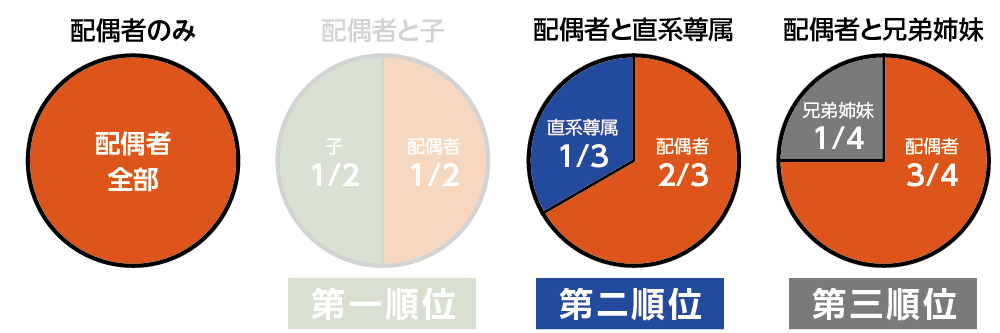

2.子なし夫婦の相続人の組み合わせは3パターン

相続順位が第一順位の子どもがいない夫婦における相続人の組み合わせは以下の3パターンです。

①配偶者のみ

②配偶者と両親(祖父母)

③配偶者と兄弟姉妹(甥・姪)

「法定相続分」とは財産を相続できる権利割合の目安ですが、その割合は相続順位によって変わってきます。また、同順位の方が複数人いる場合にはその人数で均等に分けます。

図2:子なし夫婦の相続人の組み合わせと相続割合

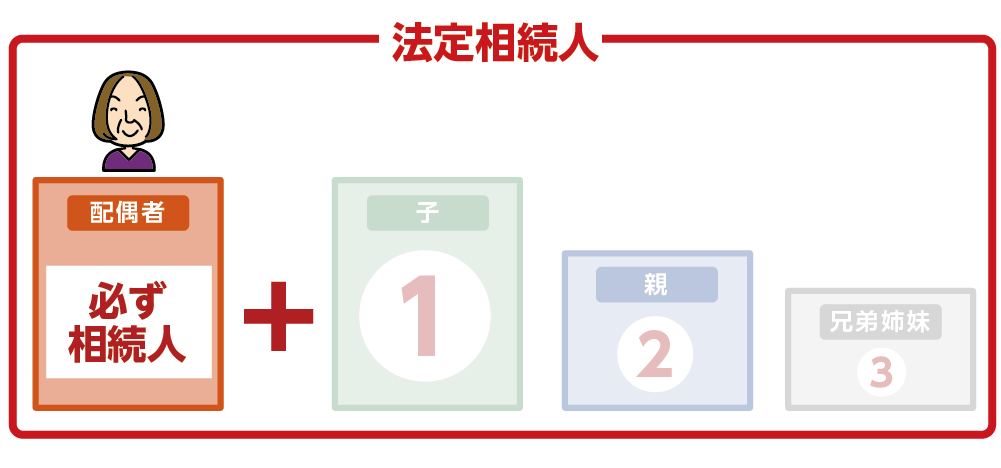

2-1.パターン①配偶者のみ

子なし夫婦の相続の場合、第2順位の親・祖父母と第3順位の兄弟姉妹、兄弟姉妹の代襲相続人となる甥・姪が全員いない場合は「配偶者のみ」が相続人になります。

配偶者は遺産を全て引き継ぐ事ができます。

図3:パターン①配偶者のみ

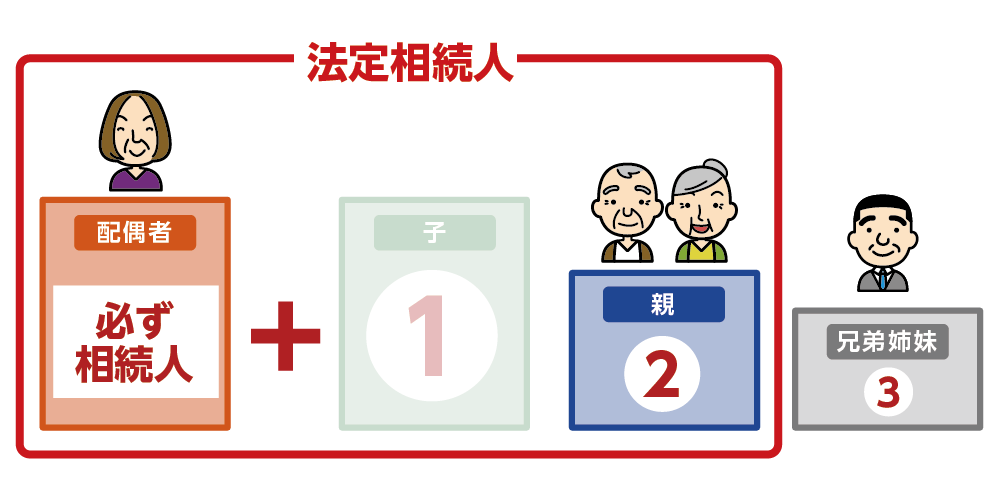

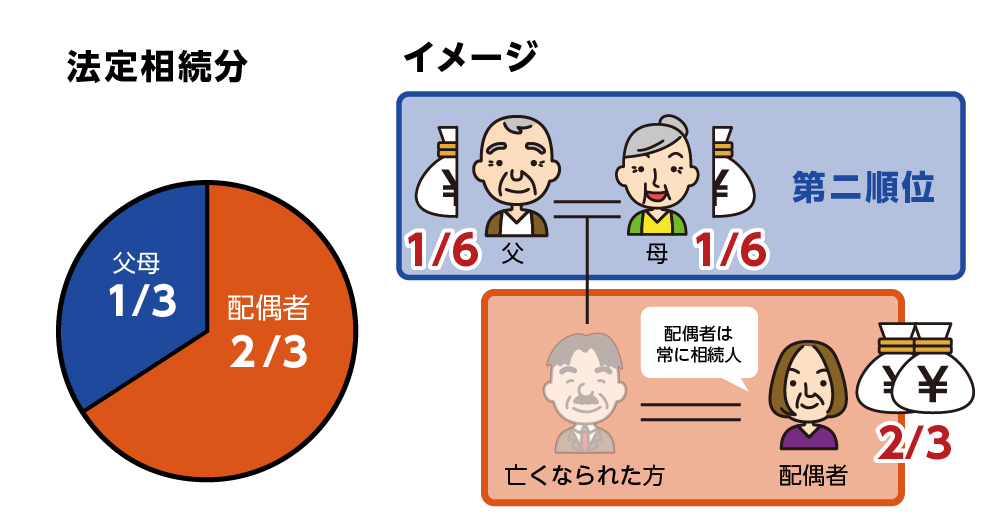

2-2.パターン②配偶者と親(祖父母)

子どもがいない夫婦は第1順位の子がいないので、残された配偶者と亡くなられた方の親、親が亡くなられて祖父母が存命の場合には祖父母が相続人となります。

図4:パターン②配偶者と親(祖父母)

<相続人>

配偶者・亡くなられた方のご両親(祖父母)

両親が先に亡くなられ祖父母が存命の場合は祖父母

<法定相続分>

配偶者 2/3

亡くなられた方の父 1/6

亡くなられた方の母 1/6

図5:法定相続分

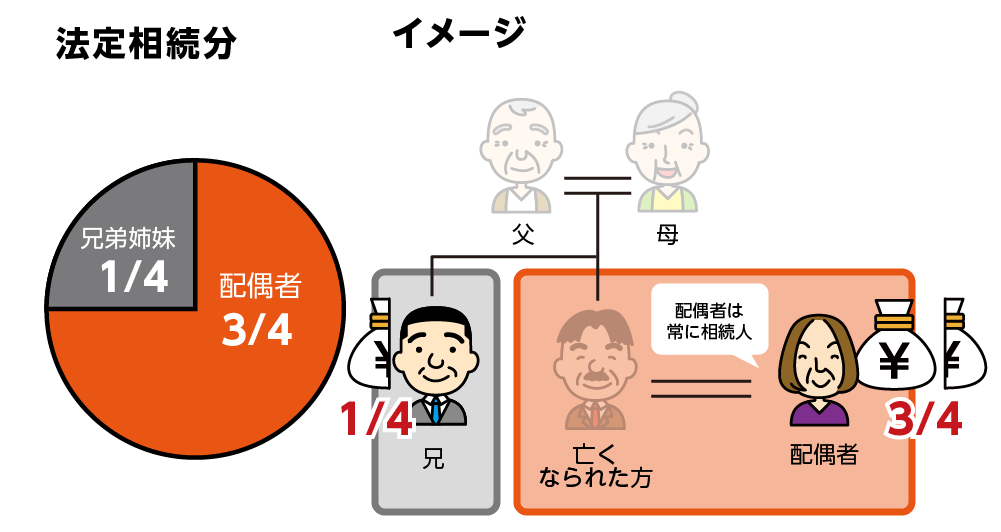

2-3.パターン➂配偶者と兄弟姉妹(甥・姪)

子どもがいない夫婦の相続で、第2順位の親と祖父母(直系尊属)がすでに亡くなられている場合は、亡くなられた方の「配偶者と兄弟姉妹」が相続人になります。兄弟姉妹も既に亡くなられ、甥姪がいる場合には甥姪が相続人(代襲相続)となります。

図6:パターン➂配偶者と兄弟姉妹(甥・姪)

<相続人>

配偶者・亡くなられた方の兄

兄弟が先に亡くなられ甥姪がいる場合には甥姪

<法定相続分>

配偶者 3/4

亡くなられた方の兄 1/4

3.子なしの相続における主なトラブルとは

子どもがいない夫婦の相続では、残された配偶者以外にも相続人がいる場合にトラブルが発生しやすいといえます。

3-1.遺産分割協議が進まない

亡くなられた方の両親、兄弟姉妹(甥姪)が法定相続人になる場合、関係が疎遠であったり、連絡が取れないなどで遺産分割協議がまとまらない場合があります。

3-2.不動産が主な財産の場合のトラブル

亡くなられた方の財産が主に不動産である場合、預貯金とは異なり分割が難しいため、亡くなられた方の配偶者が一人で不動産を引き継ぐとなった場合に他の相続人への代償金の支払いが発生する場合があります。

4.トラブル回避には遺言書!作成における4つのポイント

子どもがいない夫婦の相続のトラブル回避には、遺言書を作成することが大切です。遺言は原則として法定相続分よりも優先されますので、遺言書を作成することにより自由に財産の配分を指定することができます。遺言書を作成するときの注意点について4つのポイントをご紹介します。

4-1.ポイント1.遺留分に配慮する

遺留分とは相続人が最低限引き継ぐ事のできる財産割合の事です。遺言書により遺留分を下回る財産しか引き継げなかった場合、取り戻すために金銭を請求する権利(遺留分侵害額請求権)があり、遺言よりも優先されます。

そのため、他の相続人がいる場合には遺留分を配慮した内容の遺産分割について記載する必要があります。

なお、亡くなられた方の兄弟姉妹には遺留分が認められていないため、相続人が配偶者と兄弟姉妹のみだった場合には遺言書により配偶者は全財産を引き継ぐ事が可能です。

4-2.ポイント2.遺言執行者を指定する

遺言執行者とは遺言書の内容に従い手続きを進める人の事です。相続人である残された配偶者でも、第三者でも選定することができます。

遺言書に遺言執行者を決めて記しておくことで、相続手続きを円滑に進めることができます。

4-3.ポイント3.公正証書遺言で作成する

遺言書が法的効力をもつには、正しい形式で作成されなくてはなりません。遺言書の種類は一般的に「自筆証書遺言」と「公正証書遺言」があります。自筆証書遺言書は、遺言者本人が遺言書の全文と作成した日付および氏名を自書し、押印して作成する遺言書です。手軽で費用もかかりませんが、民法に定められた要件を満たしていないと、無効になってしまいますので注意が必要です。

一方、公正証書遺言は公証人が作成しますので形式不備などで遺言書が無効になることがありません。原本も公証役場に保管されますので紛失のリスクがなく安心です。作成費用がかかりますが、公正証書遺言は法的効力を持ち、確実で安全な遺言書といえるでしょう。

4-4.ポイント4.内縁の妻(夫)には遺贈で財産を引き継ぐ

内縁の妻(夫)とは、夫婦同然の共同生活を送っているが、婚姻届を提出せずにいるパートナーのことをいいます。内縁関係にある場合、法律上の夫婦と認められないため、内縁のパートナーの財産形成に貢献してきたとしても、内縁の妻(夫)には相続の権利がありません。そのため、遺言書により遺贈することで内縁の妻(夫)にも財産を引き継ぐ事ができます。

5.その他にもできる生前対策

子供がいない夫婦の相続で、残された配偶者が少しでも多く財産を引き継ぐためには生前対策が大切です。生前にしておくべき対策をご紹介します。

5-1.配偶者に生前贈与をする

配偶者に生前贈与することで相続財産を減らすことができます。配偶者に対する生前贈与は、暦年贈与とおしどり贈与(贈与税の配偶者控除)があります。

暦年贈与は、1月1日から12月31日までの1年間における贈与額が110万円の基礎控除以下であれば、贈与税がかからないというしくみを用いた贈与方法のことです。

おしどり贈与は、婚姻期間が20年以上の夫婦が自宅あるいは自宅を購入する資金を贈与する際に2000万円まで贈与額から控除できる制度です。おしどり贈与は贈与税の基礎控除額110万円に加えて利用することができますので、控除額が2,110万円までになり相続税対策につながります。

5-2.生命保険の受取人を配偶者にする

生命保険金は亡くなられたことをきっかけにして受け取る財産のため、「みなし相続財産」といいます。

生命保険金は受取人に指定された方の固有財産になります。生命保険金は相続財産ではなく、遺産分割の対象となりません。生命保険金の受取人を配偶者にすることにより遺産分割の対象となる財産を減らすことができ、配偶者に引き継ぐ財産を増やすことができます。

また、相続税を計算する上でも生命保険金には非課税枠(法定相続人の人数×500万円)があります。分割協議に悩まされることもなく、安心して財産を引き継ぐことができます。

6.まとめ

亡くなられた方の配偶者は、必ず相続人になります。しかし、子供がいない夫婦だからと言って、配偶者が一人で全ての財産を引き継ぐ事ができるとは限りません。

配偶者にご両親やご兄弟がいれば、その方たちも相続人となります。

他の相続人との間でのトラブルを回避するには遺言書を作成することが有効です。

子どもがいない夫婦の相続こそ、希望の相続を叶えるために準備が必要です。

ご自身のケースにおいて、どのような対策ができるのかなどご不明な点等ございましたら、お気軽に税理士にご相談ください。