相続順位が図でわかる!相続人の構成で変わる相続割合も分かりやすく解説

- 相続

「実家の父が亡くなり、相続手続きを始めなければいけないが、相続人には相続順位があるらしい。相続順位で引き継げる割合も変わってくるのだろうか?息子である私や妹は何番目に当たるのだろう。父は兄弟も多かったので、兄弟にも遺産を分けなくてはいけないのだろうか?」

ご家族が亡くなられて、相続が発生すると亡くなられた方の財産を相続人で引き継ぐ事になります。

一緒に住んでいるからと言って、その方たちが全員相続人になるというわけではありません。

法定相続人には順位があります。その順位によって、実際に財産を引き継ぐ事ができる相続人が決まります。また、相続人の構成により財産を引き継ぐ事ができるのかという割合も異なります。

この記事では、相続順位とはどういうものなのか相続順位の考え方から、相続人の構成で変わる相続割合について例を挙げてご紹介いたします。

目次

1.相続順位とは法定相続人になれる順位

相続順位とは、法定相続人になることができる順位の事です。法定相続人とは、民法で定められた相続する権利がある人の事を言います。

つまり、相続する権利がある人の順位が相続順位です。

相続順位により法定相続人になる方とは、亡くなられた方の配偶者と血族相続人(親子、祖父母など)です。そのため、亡くなられる前にすでに離婚していた元配偶者の方や、籍を入れていない内縁関係に当たる方は法定相続人に当たらないため、相続順位もありません。

図1:相続順位とは法定相続人になれる順位

2.配偶者以外は相続順位で決まる

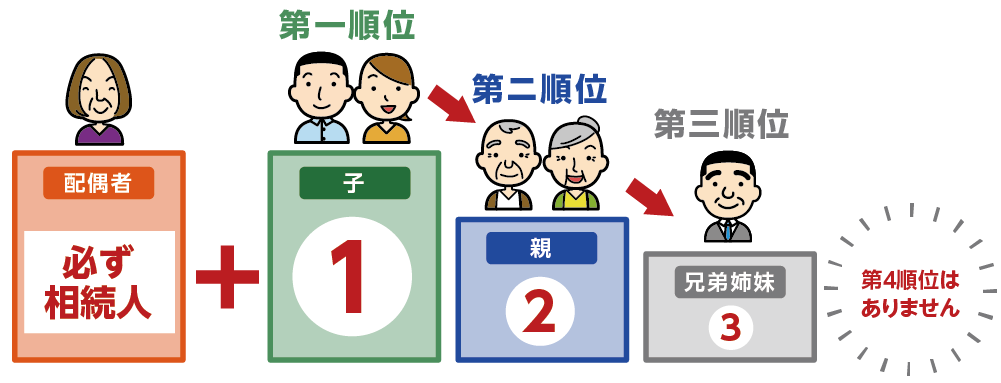

相続順位は、第1順位から第3順位まであります。第4順位はありません。

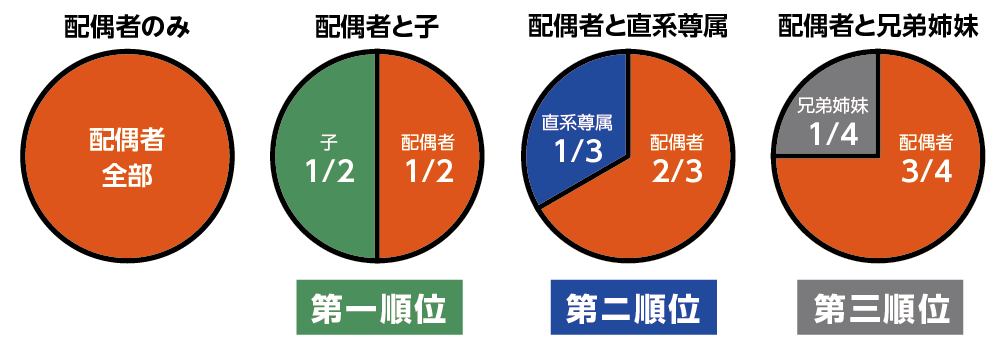

配偶者は必ず相続人となるという事を民法で定められており、配偶者の次に第1順位と続きます。

法定相続人のうち、配偶者に加えて実際に財産を引き継ぐ事になる相続人になれるのは、上位の順位に該当している方だけです。相続順位第2位の方は、相続順位第1位の方がいる場合には相続人になれません。下位の順位の方が相続人になれるのは、上位の順位の方がすでに亡くなられている(以前死亡)、または相続放棄をした場合となります。

図2:相続順位

【相続順位】

第1順位:子・孫 (直系卑属)

第2順位:父母・曾祖父母(直系尊属)

第3順位:兄弟姉妹・甥姪(傍系血族)

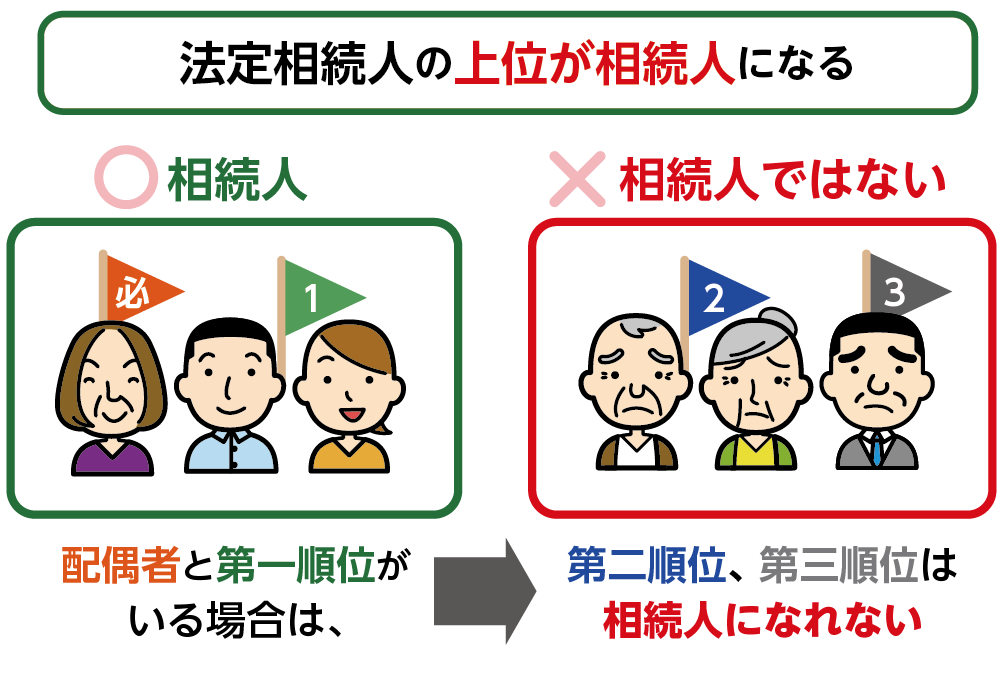

図3:法定相続人の上位が相続人になる

2-1.法定相続人の順位と範囲

相続順位を決めるには、法定相続人の範囲を確認する必要があります。配偶者と第一順位がいる場合には、それ以下の順位の方は法定相続人にはなれません。

図4:法定相続人の順位と範囲

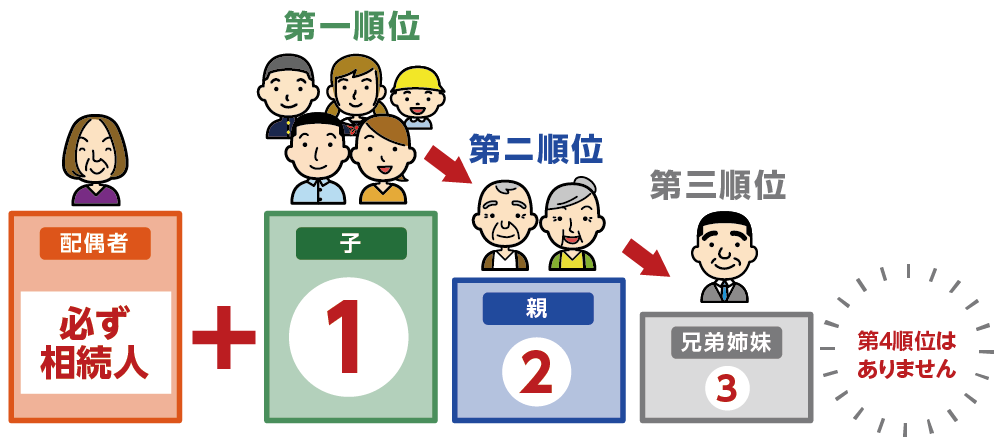

2-2.同順位が複数人いる場合は全員が相続人

相続順位が同じ人が複数人いる場合には、その方たち全員が相続人になります。例えば、亡くなられた方の配偶者の他に、お子さんが5人いた場合には、相続順位第1順位の方は5人いるという事になります。

図5:同順位が複数いる場合は全員が相続人になる

図6:例:配偶者と第1順位全員が相続人なる

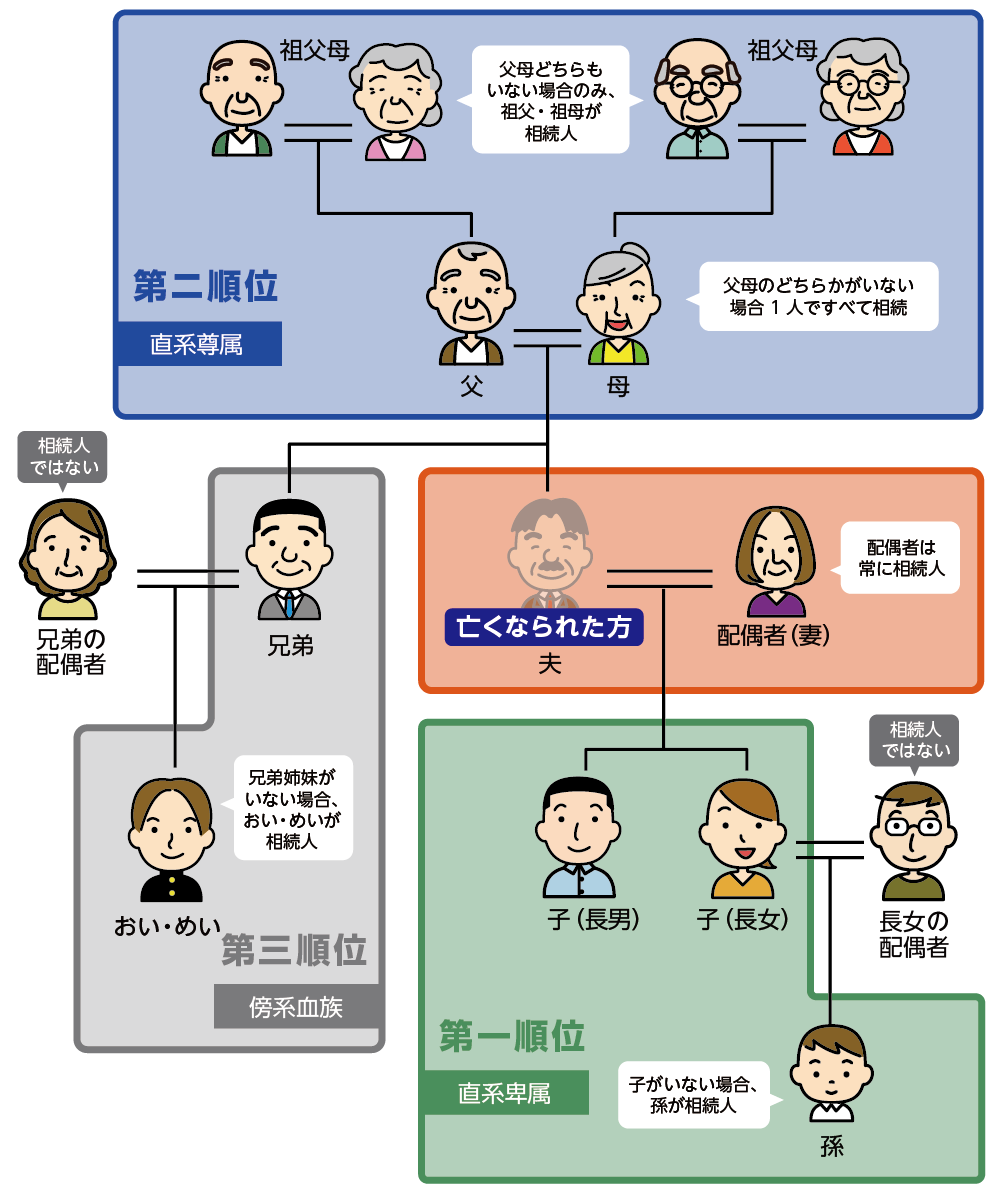

2-3.代襲相続した孫は相続順位第1順位になる

亡くなられた方の子である相続順位第1順位の方が以前死亡されていた場合、以前死亡されている方の子(孫)が代襲相続して相続人となります。お孫さんも以前死亡されている場合には、ひ孫がいらっしゃればその方に代襲相続され相続人となります。

第1順位の代襲相続が途切れるまで相続人としての地位は引き継がれます。

2-4.連れ子は養子縁組で相続順位第1順位になる

連れ子の再婚で婚姻関係になっただけでは、連れ子は相続人になれません。連れ子は養子縁組をすることで、実子と同じ相続順位第1順位の法定相続人となることができます。相続割合も実子と同じになります。

※連れ子の相続について詳しくはこちらをご覧ください。(当サイト内)

3.法定相続人は戸籍で確認する

亡くなられた方の相続人は誰であるのかを確認する方法は、戸籍謄本をたどることです。戸籍謄本は、転籍や婚姻などを理由に、新しい戸籍謄本が作られますので、もれなく確認していくためには、亡くなられた方の出生から亡くなられるまでの連続した戸籍謄本を取得する必要があります。

必要書類を用意して、亡くなられた方の本籍地のある市区町村役場で取得します。郵送や第三者に委任することも可能です。

【取得した戸籍謄本の確認ポイント】

ポイント①:戸籍謄本の証明期間を確認

※改製日、編製日、死亡日、入籍日、除籍日などの日付を確認

ポイント②:どこからどこへ異動してきたのか、所在を確認

※従前戸籍の内容から確認

【戸籍謄本を請求する際の必要書類】

| 必要書類 | 概要 |

| 請求用紙 | 窓口や役所のホームページよりダウンロードで取得可能 |

| 法定相続人であることが証明できる書類 | 請求者の戸籍謄本 |

| 請求者の本人確認書類 | 転免許所など顔写真付きの証明書類 |

| 委任状 | 第三者に委任する場合のみ必要 |

| 返信用封筒 | 郵送で請求する場合に必要 |

| 定額小為替 | 郵送で請求する場合に必要 ゆうちょ銀行で購入 |

※法定相続人について詳しくはこちらをご覧ください。(当サイト内)

4.法定相続人の構成で変わる相続割合の考え方

法定相続人の方がどのように財産を分けるのか、分割基準となるのが法定相続分です。

法定相続分も民法で定められています。また、その割合は亡くなられた時点での法定相続人の構成の状況により異なります。

図7:法定相続割合

図8:法定相続人の法定相続分

4-1.子供がいない夫婦の場合

お子さんがいないご夫婦の場合、相続順位に従って法定相続人を決めると父母がいる場合には、亡くなられた方の父母が法定相続人になります(法定相続分1/3)。

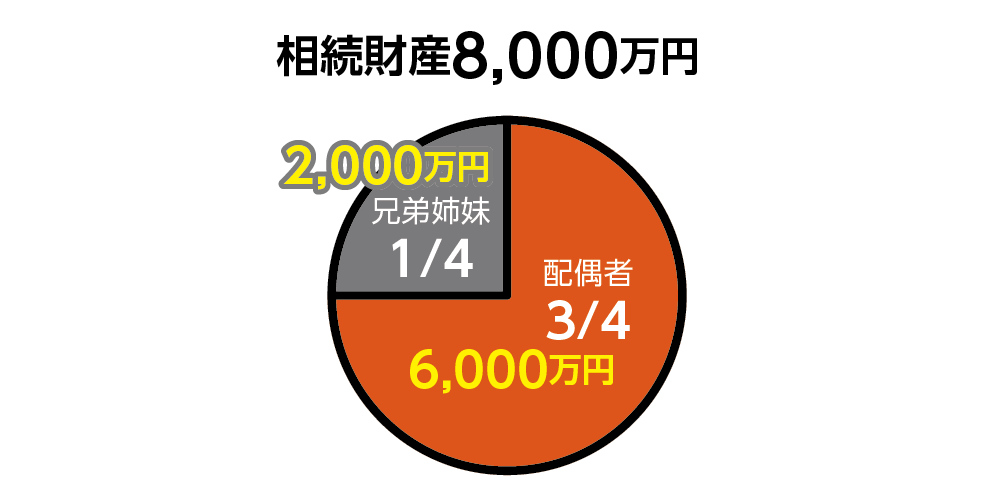

父母が以前死亡している場合は亡くなられた方の兄弟姉妹が法定相続人になります(法定相続分1/4)。

図9:相続人が配偶者と兄弟の場合

<例>

相続財産8,000万円

法定相続人:配偶者

:相続順位第3順位のご兄弟2人

8,000×3/4=6,000万円(配偶者の相続割合)

8,000×3/4=2,000万円(兄弟姉妹の相続割合)÷2人=1,000万円(兄弟姉妹1人の相続割合)

※子供がいない夫婦の相続について詳しくはこちらをご覧ください。(当サイト内)

4-2.亡くなられた方が生涯独身の場合

配偶者や子もなく、ご両親もご兄弟もいらっしゃらないなど、戸籍を調べても相続順位第3順位まで該当する方がいらっしゃらない場合、相続人がいらっしゃらないという事になります。

亡くなられたご兄弟にお子さんがいらっしゃった場合には甥姪までが法定相続人になることができます。

※相続人がいない場合の財産について詳しくはこちらをご覧ください。(当サイト内)

4-3.相続放棄をした人がいる場合の相続順位

相続放棄をした方がいる場合には、相続順位の次の方が相続人となります。

例えば、第1順位のお子さんが相続放棄をした場合、第2順位の父母が相続人となります。この場合注意が必要なのは、借金などの多額のマイナスの財産が理由で相続放棄をする場合です。

相続放棄の手続き期限は短く、相続が発生したことを知った日から3ヶ月以内に、管轄の家庭裁判所へ申立てをしなければなりません。第2順位の方に相続する権利が移った場合、速やかに相続放棄ができるよう予め相続放棄をすることを伝えておきましょう。

※相続放棄について詳しくはこちらをご覧ください。(当サイト内)

5.法定相続分より優先される遺言書

ここまで法定相続人になる順位である相続順位と、法定相続分をご説明してきました。しかし、必ずしも法定相続分で財産を分ける必要はありません。亡くなられた方が遺言書を残していれば、法定相続分よりも遺言書が優先されますので、それに従い引き継ぎます。

ただし、相続人には遺留分と言って最低限相続できる財産の割合があります。これを無視して財産を引きついた場合、多くもらった相続人に対して遺留分を請求することができます。

※遺留分について詳しくはこちらをご覧ください。(当サイト内)

6.まとめ

相続順位とは、法定相続人になることができる順位の事です。

法定相続人とは、民法で定められた相続する権利がある人の事を言います。亡くなられた方の配偶者は無条件で法定相続人となり、相続順位の第1順位は子・孫、第2順位は父母、第3順位は兄弟姉妹です。第4順位はありません。

法定相続人の確認は、亡くなられた方の戸籍をたどることで確認することができます。法定相続人の方の相続割合は構成の状況により異なります。

相続順位や法定相続人の範囲について、ご不明な点等がございましたらお気軽に税理士へご相談ください。