連れ子の相続には落とし穴が!再婚相手の財産を相続する3つの方法

- 相続手続き

「お互いに連れ子がいる再婚だったが、将来の相続で子供たちは財産を引き継げるかしら?」

「相続で、再婚相手の実子と揉めるトラブルには子供を巻き込みたくない!対策はあるのだろうか?」

厚生労働省の「婚姻に関する統計の概要」によると、離婚後5年以内に2~3割の方は再婚をしているというデータが確認できます。再婚相手の方に連れ子がいらっしゃるケースも珍しいことではないと思います。再婚をして、新たな家族と幸せな人生を過ごし、最期のときを迎えた際に、連れ子の方が「思いもよらなかった!」という相続問題に直面してしまう可能性があります。「どういうこと?」と思われますよね。

再婚したご両親の相続において、財産を引き継ぐ立場のお子さまが、想定外の相続問題に巻き込まれる事態が生じないよう、正しい知識のもと、早めに対策を講じておく必要があります。

本記事では、連れ子の方の相続に対する考え方、トラブル回避のために知っておくべき大事なことをご説明いたします。ご自身の財産やご家族の状況に応じて参考にしていただければ幸いです。

目次

1.連れ子の相続には「生前の正しい手続き」が必要

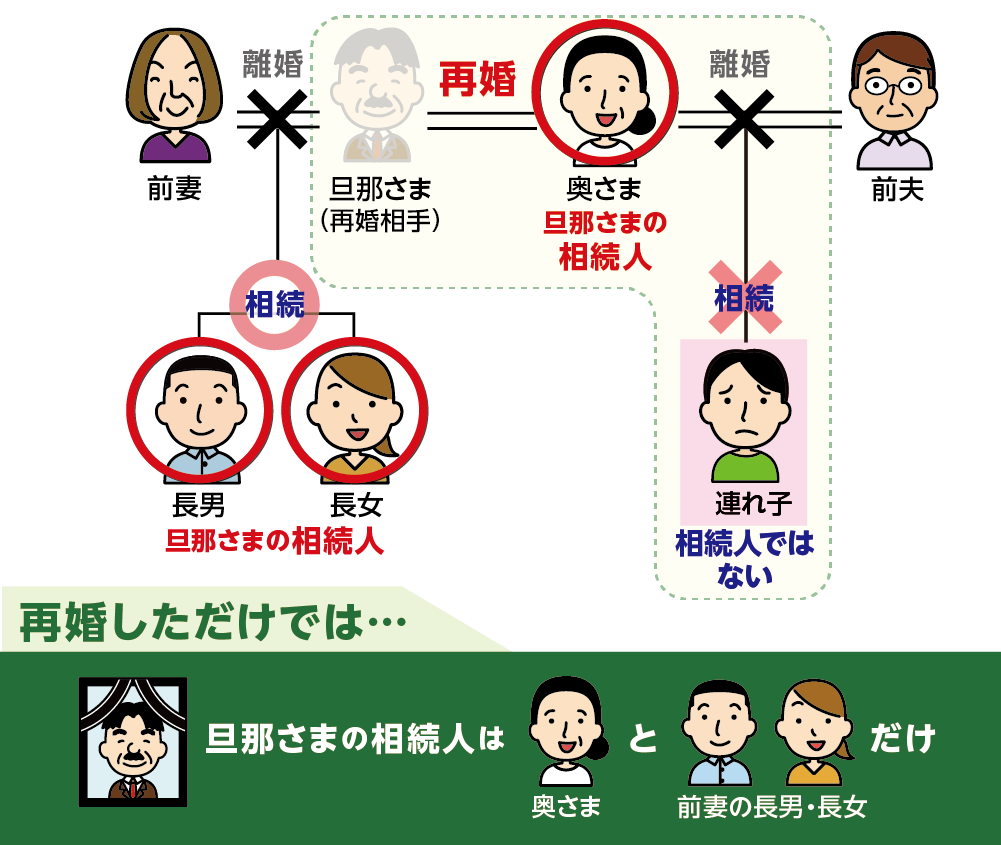

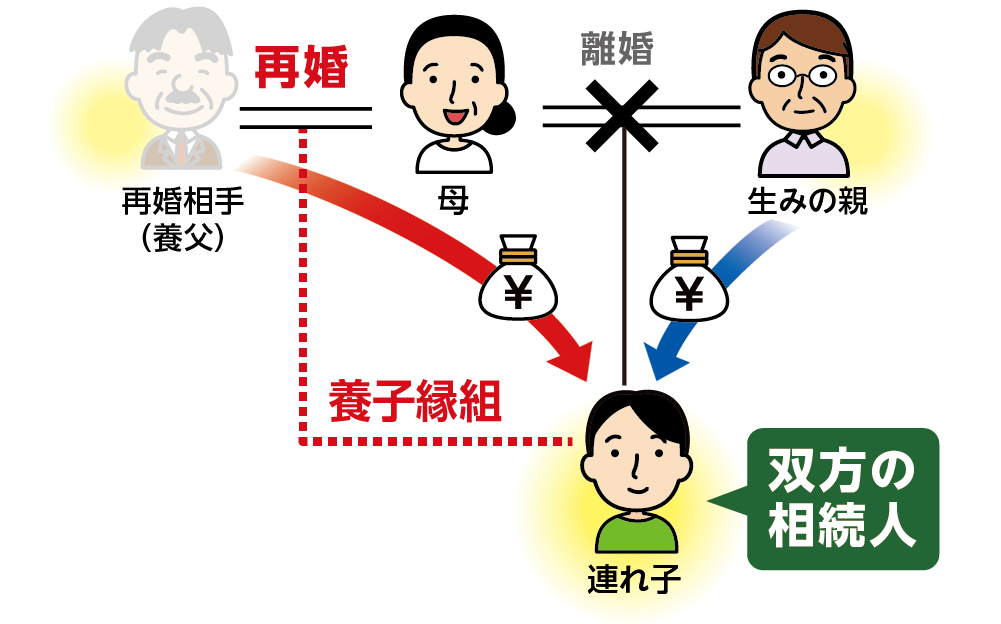

再婚が決まり、婚姻届を提出して、再婚相手の戸籍にはいったから「これで安心!」と思われている方は多いと思います。しかし、婚姻届だけでは、お子さんと再婚相手の方との「法律上の親子関係」は成立していません。このままでは、将来の相続において、お子さんに相続する権利はないということです。

連れ子であるお子さんが、再婚相手の方の相続人として、財産を引き継ぐ権利を得るためには、方法が3つあります。その詳しい内容と必要な手続きを、次章よりご説明いたします。

図1:再婚して婚姻届を提出しただけでは連れ子は相続人にはなれない

2. 方法①養子縁組をする

連れ子の方が、再婚相手の相続財産を引き継ぐための方法として、一番自然な流れ(方法)は、再婚するタイミングで「養子縁組」をすることです。再婚相手の方と、連れ子であるお子さんが養子縁組をすることで、法律上の親子関係が成立し、実のお子さんと同じ、法定相続人としての権利が認められ、相続財産を引き継ぐことができます。

養子縁組には「普通養子縁組」と「特別養子縁組」の2種類があります。一般的である普通養子縁組では、生みの親との親子関係を継続したまま、再婚相手の方の養子となることができます。

2-1.養子の相続割合は実子と同じ

先にお伝えした通り、養子縁組が成立した連れ子の方には、養親(再婚相手)の相続権があります。養子であっても、法律上は実子と同じ立場となるため、相続できる割合(法定相続分)も、遺留分(最低限相続できる割合)も、実子の方と同じです。

連れ子の方が、養子縁組をしていた場合の相続割合について、以下の事例でご紹介いたします。

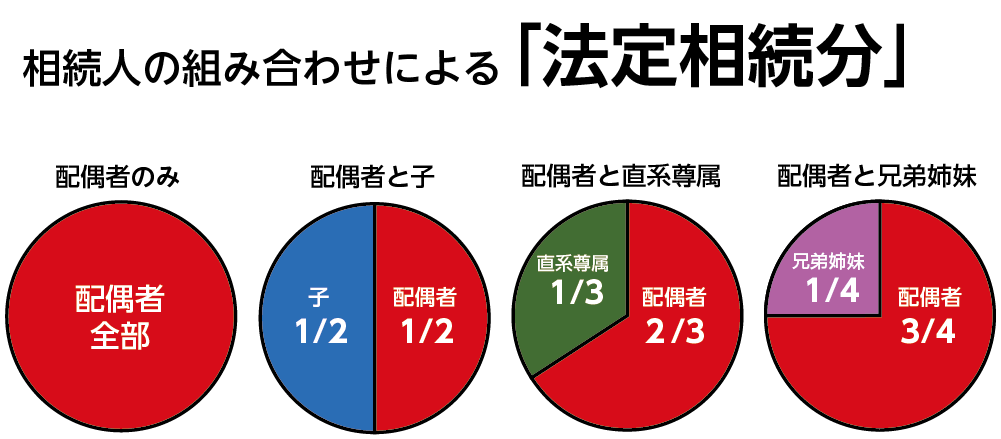

図2:法定相続分とは

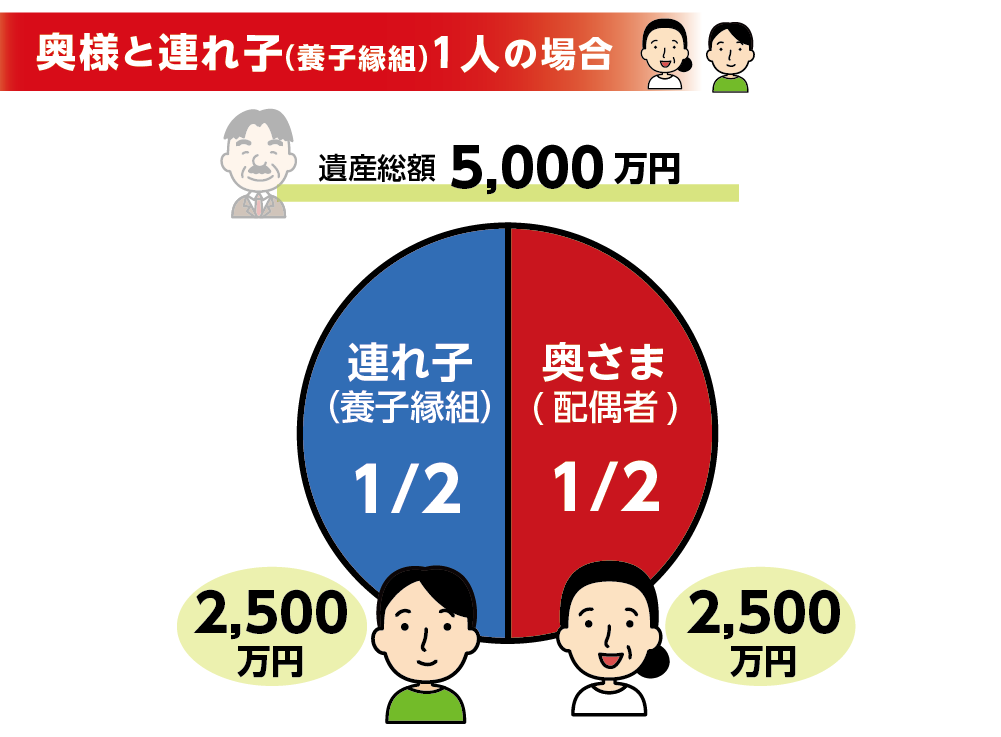

例1)再婚した夫婦に子供は養子1人のみの場合

図3:前妻との間に実子はいない

<相続人は、再婚相手である奥さまと養子縁組をした連れ子のお子さん1人。前妻との間にお子さんはいないケース>

配偶者である奥さまが1/2、残りの1/2を連れ子の方が引き継ぎます。

遺産額が5,000万円の場合、奥さま2,500万円、連れ子の方が2,500万円を引き継ぐことになります。

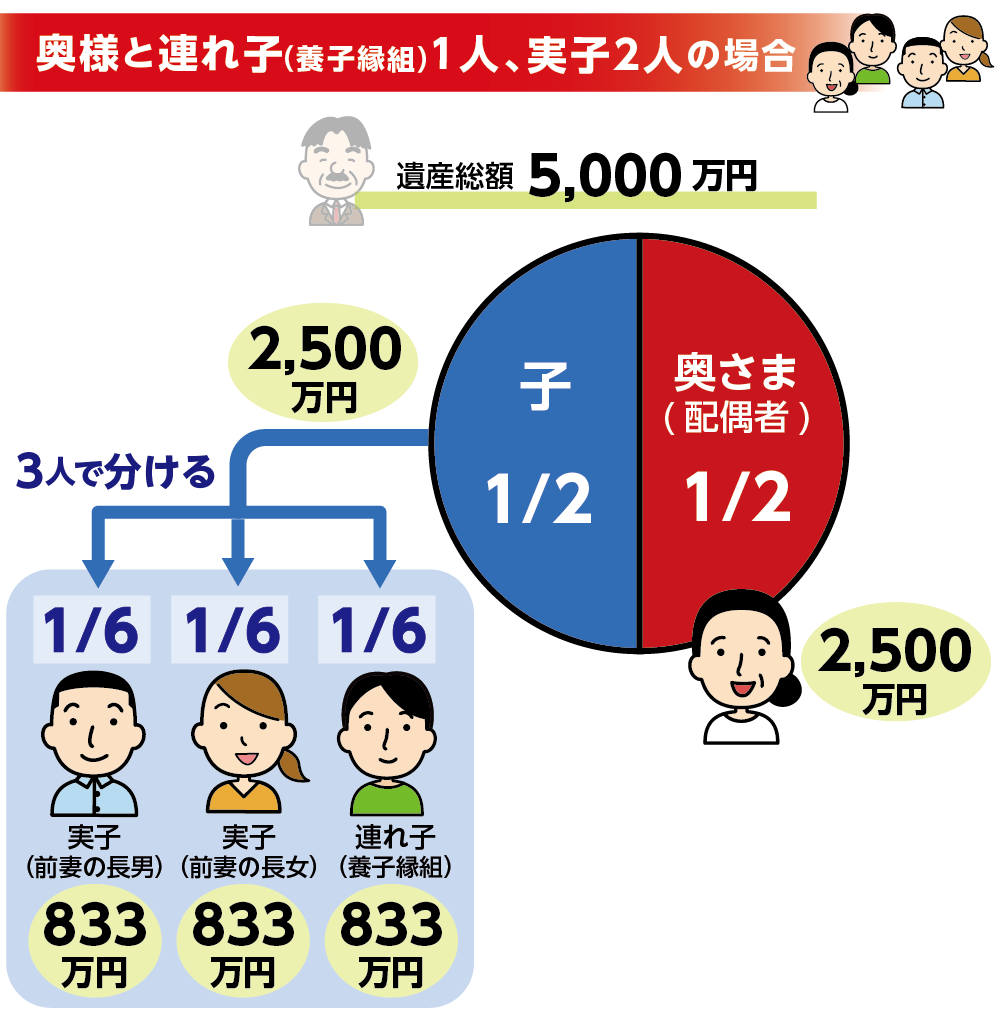

例2)再婚した夫婦に実子2人と養子1人がいた場合

図4:前妻との間に実子がいた

<再婚相手である奥さまと、養子縁組をした連れ子の方1人、亡くなられた旦那さまには前妻との間に実子が2人いたケース>

3人のお子さまたちは、遺産の1/2を3人で等分することになります。

遺産総額5,000万円の場合、奥さまは1/2の2,500万円、連れ子1人と実子2人で2,500万円を等分に分けるので、1人833万円ずつ引き継ぐことになります。

※養子縁組と相続について詳しくはこちらをご覧ください。(当サイト内)

2-2.普通養子縁組なら生みの親の財産も引き継げる

普通養子縁組の場合、生みの親との親子関係は継続するため、再婚相手との養子縁組が成立していても、生みの親が亡くなられた際には、法定相続人として財産を引き継ぐことができます。もちろん、養親が亡くなられた際にも相続権を有します。

一方で、特別養子縁組をした場合は、生みの親との親子関係はその時点で終了するので、生みの親に対する相続では、相続権はありません。

図5:普通養子縁組なら養親、生みの親の双方の財産を引き継ぐことができる

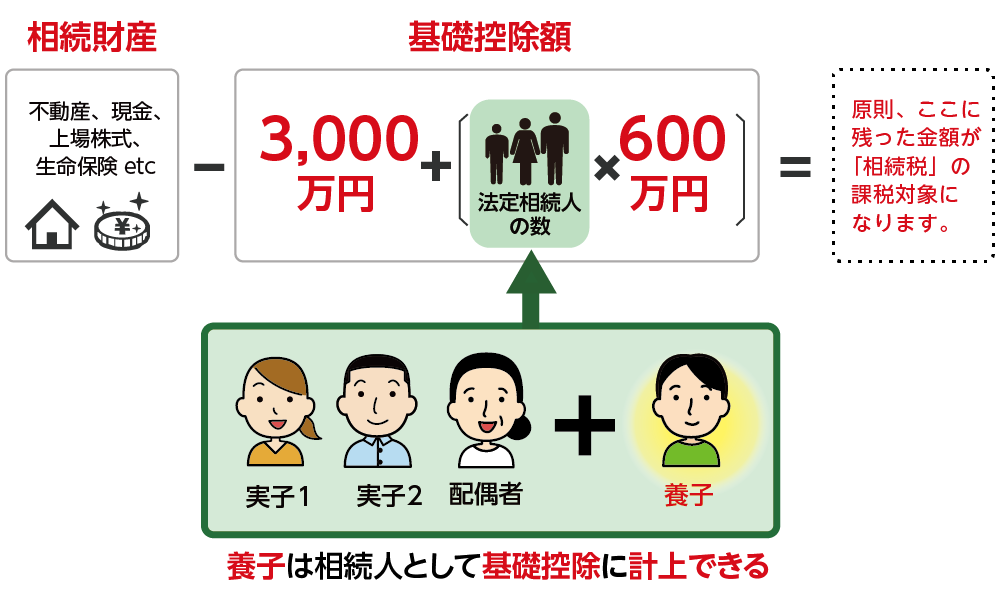

2-3.養子は相続税の基礎控除の人数に含まれる

相続税は、相続財産の総額が基礎控除額を下回れば相続税はかかりません。相続税の基礎控除額は、法定相続人の数が多いほど、その額は大きくなります。

基礎控除額を算出する際、法定相続人の数に養子を含むことができます。節税対策のための基礎控除額を増やす行為を防ぐため、基礎控除の計算に含まれる養子の人数には制限がありますが、配偶者の連れ子(実子)が養子になった場合にはこの制限は受けません。

図6:養子は基礎控除の計算に含まれる

※相続税の基礎控除について詳しくはこちらをご覧ください。(当サイト内)

3.方法②連れ子に「遺贈」する

2つ目は遺贈という選択肢です。

遺贈とは、遺言を活用して相続人ではない方に無償で財産を譲ることです。遺贈であれば、連れ子と養子縁組をしなくても、財産を引き継ぐことができます。

遺贈では、財産を渡す側がその内容を自由に決めることができますが、遺留分には注意(配慮)が必要です。遺留分とは、法定相続人が引き継ぐことができる最低限の相続割合のことです。他の相続人の方とのトラブルを防ぐためにも、連れ子だけに財産を引き継ぐというような偏った遺贈をしないよう、注意しましょう。

図7:遺贈は相続人以外に財産を引き継げる

※遺贈について詳しくはこちらをご覧ください。(当サイト内)

※遺留分について詳しくはこちらをご覧ください。(当サイト内)

3-1.連れ子への遺贈は公正証書遺言書でおこなう

遺贈は、遺言によって法定相続人以外にも財産を引き継ぐことができる方法です。そのため、遺贈をおこなう際には、必ず遺言書を作成しましょう。

遺言書は、費用をかけずに、手軽にご自身で作成できるイメージから、自筆証書遺言書を選ばれる方が多いのですが、様式の不備などで、法的に無効となるリスクがどうしてもあります。しかし、公正証書遺言書であれば、公証人が作成するため、無効となるケースは少なく、また、書き換えなどの偽造行為の心配もなく、安心して連れ子の方に財産を引き継ぐことができます。

※公正証書遺言について詳しくはこちらをご覧ください。(当サイト内)

3-2.遺贈は相続税の対象だが基礎控除の人数には含まれない

亡くなられた方の財産が、相続税の基礎控除額を超えた場合、遺贈を受けた連れ子の方にも相続税がかかります。しかし、連れ子の方は財産を引き継ぐことができても法定相続人ではないため、相続税の基礎控除額を計算する、法定相続人の数には含まれません。

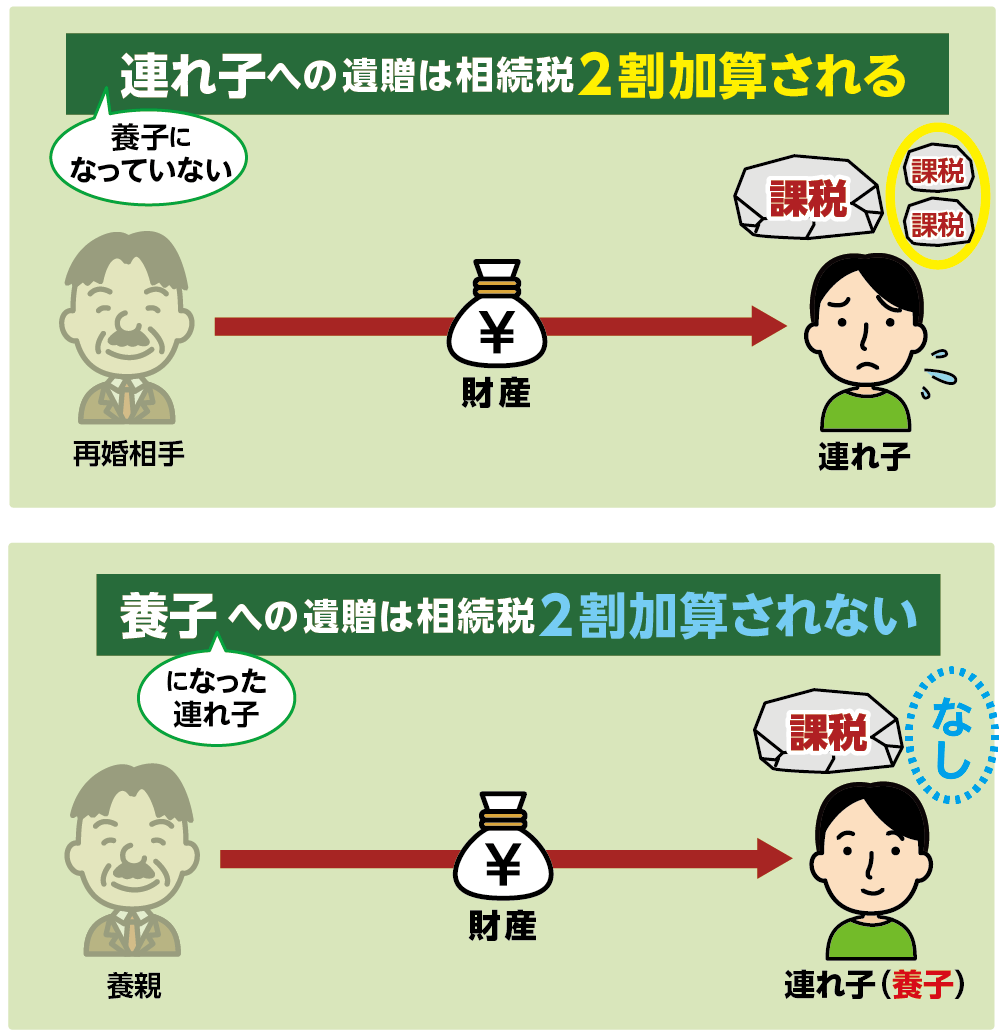

3-3.相続人ではない連れ子には相続税が2割加算される

遺贈により法定相続人ではない連れ子の方が財産を引き継いだ場合、相続税がかかりますが、さらにその相続税額は2割加算されます。相続税がかなり高くなることを踏まえて、遺贈すべきかどうか、十分に検討する必要があります。

ちなみに、亡くなられる前に養子縁組をしている連れ子の方に対し、遺贈する場合には、2割加算の対象とはなりません。

図8:法定相続人以外への遺贈は相続税額が2割加算される

※遺贈について、詳しくはこちらをご覧ください。(当サイト内)

※相続税の2割加算について、詳しくはこちらをご覧ください。(当サイト内)

4.方法③連れ子に生前贈与で財産を引き継ぐ

生前贈与とは、生前のうちに財産を渡す贈与者(再婚相手)と、財産を引き継ぐ受贈者(連れ子)が互いの同意の下に財産を譲る契約です。

注意点は、生前贈与の額に応じて、連れ子の方に贈与税がかかる可能性が生じるということです。

相続税に比べ、贈与税の方が税率が高いため、余計な税金を支払わなくて済むよう、暦年贈与(贈与税が非課税となる年110万円までの贈与)のしくみを上手く活用するなどの節税対策を講じた生前贈与をおこなうことをお勧めいたします。

暦年贈与を定期的におこない過ぎてしまうと、「定期贈与」(一定の期間、一定の額を贈与すること)とみなされ、後に高額な贈与税を支払わなければならないリスクもあるため、贈与の仕方は慎重な判断が必要です。

※生前贈与について詳しくは、こちらをご覧ください。(当サイト内)

※相続税の2割加算について詳しくはこちらをご覧ください。(当サイト内)

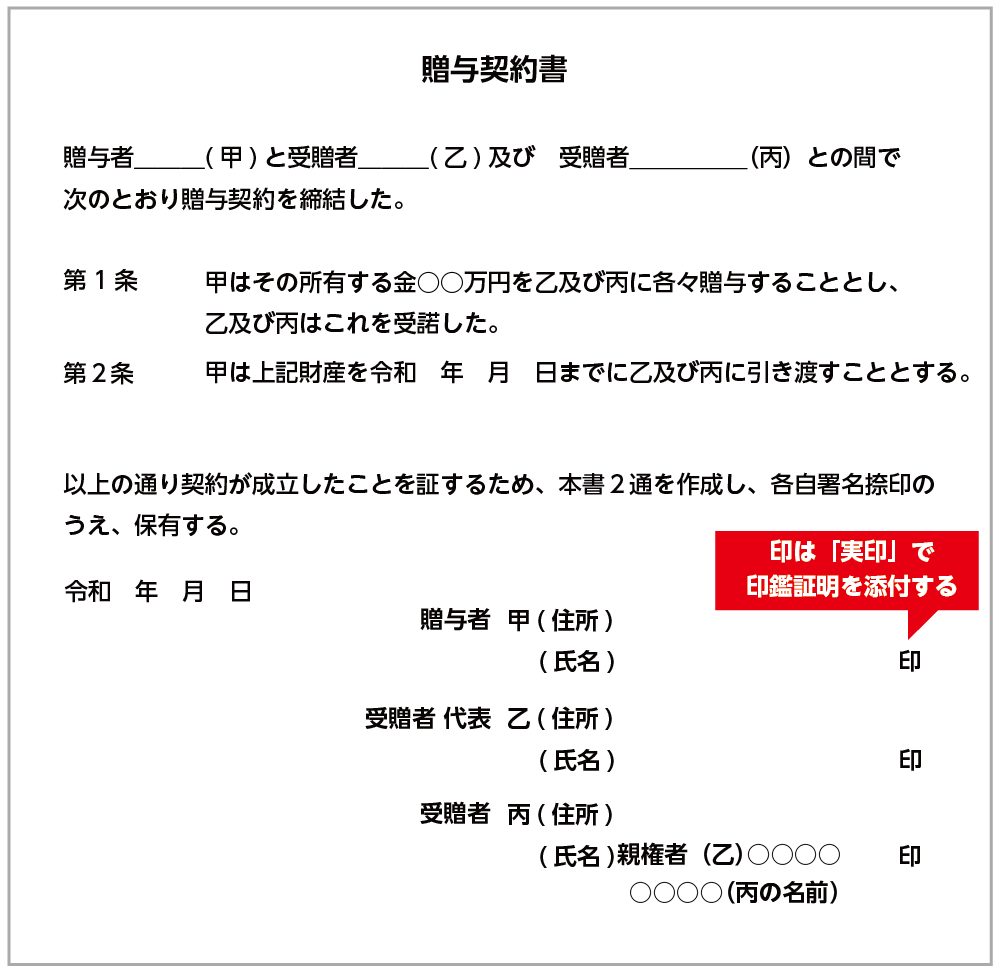

4-1.トラブル防止のためにも贈与契約書を作成する

生前贈与は口頭でも成立しますが、相続が発生した際に、他の相続人や税務署に対して、生前贈与があった事実をきちんと証明できることが大事です。そのために、生前贈与をおこなう際には、契約書を作成しておきましょう。

贈与契約書には定められた様式はありませんが、次に示す必要事項は明確に記載しておきましょう。同様のものを2通作成し、贈与者である再婚相手と、受贈者である連れ子の方がそれぞれ保管されることをお勧めいたします。

表1:贈与契約書に記載する主な必要事項

| 1. 贈与を行った日付 | ー |

| 2. 贈与者の氏名、住所 | 財産を渡す人 |

| 3. 受贈者の氏名、住所 | 財産を引き継ぐ人 |

| 4. 贈与した財産の内容 | 不動産の場合は所在、地番と収入印紙200円 |

| 5. 贈与する方法 | 現金の場合は金融機関名から送金など |

図9:贈与契約書の書き方事例(受贈者が未成年だった場合)

※生前贈与について詳しくはこちらをご覧ください。(当サイト内)

5.生前の手続きが無くても連れ子が相続できる2つのケース

一定の条件を満たせば、養子縁組や遺贈、生前贈与などの特別な手続きをおこなわなくても、連れ子の方が再婚相手の財産を引き継ぐことができる場合があります。

5-1.連れ子が再婚相手を介護していた(特別寄与料)

法定相続人ではない連れ子が、無償で再婚相手の介護をしていた場合、特別寄与料といって、介護に相当する金額を相続人に請求することができる可能性があります。特別寄与料を請求できるのは、無償で療養看護などを提供した相続人以外の親族です。

ただし、相続人に特別寄与だと認められないと財産をもらうことができません。特別寄与料を請求するには、介護日誌などの証拠となる書類の準備を確実に残しておくことがカギとなります。

<特別寄与料の計算>

介護日数×介護報酬相当額×裁量割合=特別寄与料(請求できる額)

介護日数:特別寄与者が療養介護に費やした日数

介護報酬相当額:同様の介護サービスを有資格者(看護師、介護士)がおこなった場合の1日の報酬額

裁量割合:介護の専門家ではなく、親族による介護は扶養義務とされ、0.5~0.9を乗じる

※特別寄与料について詳しくは、こちらをご覧下さい。(当サイト内)

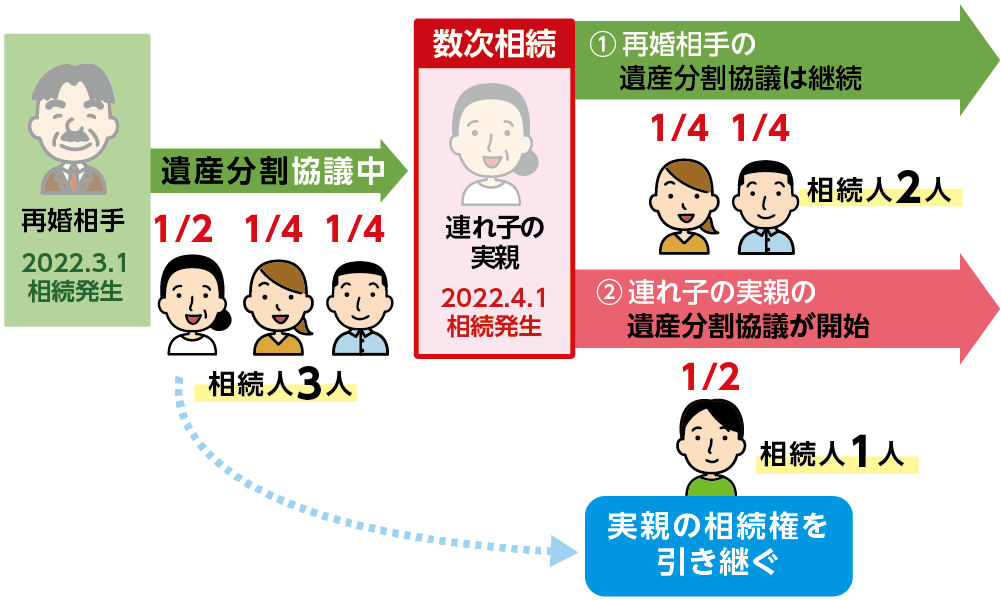

5-2遺産分割協議中に連れ子の親が亡くなられた場合

先に再婚相手が亡くなられ、その方の遺産分割協議中に配偶者である連れ子の実親が亡くなられた場合です。(数次相続という)

実親の相続権が、連れ子の方に移転することになるため、実親が引き継ぐ予定だった財産を、連れ子の方が相続分に従って引き継ぐことになります。この場合、再婚相手と連れ子の間で生前に手続きは必要ありません。

図10:数次相続

※数次相続について詳しくは、こちらをご覧下さい。(当サイト内)

6.まとめ

親が再婚(婚姻)をするだけでは、連れ子の方は再婚相手の相続人にはなれないため、財産を引き継ぐことはできません。

連れ子の方が再婚相手の財産を相続するには、「①養子縁組をする」「②遺贈を受ける」「③生前贈与を受ける」の3つの方法のいずれかを選び、必要な手続きを生前におこなう必要があります。

どの方法を選択する場合でも、他の相続人の方とのトラブルを防ぐためには、必ず遺言書や契約書を作成しておきましょう。連れ子の方の相続でご不明な点、相談されたいことなどがございましたら、お気軽にお問い合わせください。