使用貸借した土地は貸主の死亡で相続の対象になる!相続税の計算例付

- 相続税

「父の土地を借りて家を建てているが父が亡くなったらどうなるのだろうか」

「使用貸借している土地の相続税の評価方法が知りたい」

使用貸借とはモノを無償で貸し借りすることです。不動産においては親が所有する土地をお子さんに無償で貸し出し、お子さんが家を建てて住むケースなどが当てはまります。お子さんが土地の固定資産税を負担していても地代を払っていない場合は使用貸借とみなされます。

貸主が亡くなられた場合、貸主の地位は相続人に引き継がれ使用貸借契約は継続します。

本記事では、使用貸借の概要と使用貸借している土地の相続税について詳しく解説いたします。

目次

1.使用貸借とは土地や建物などを無償で貸し借りすること

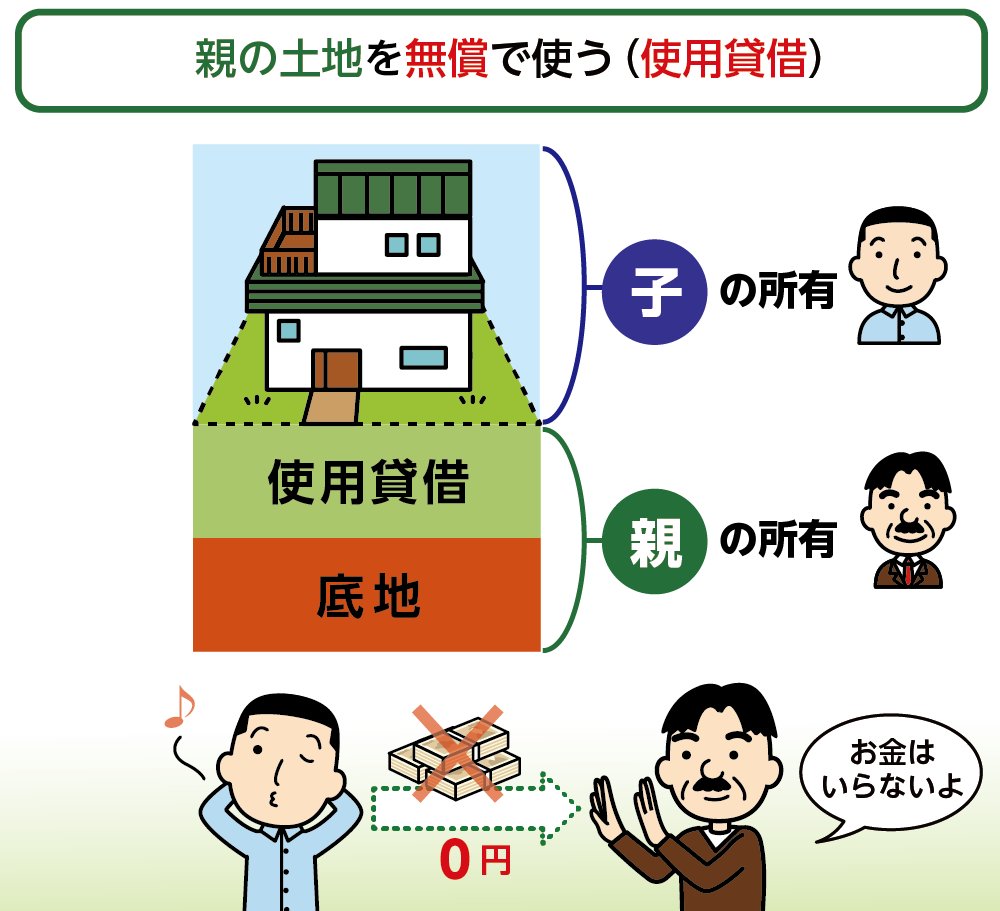

使用貸借とはモノを無償で貸し借りする契約のことです。親の土地をお子さんが権利金や地代を支払わずに借りて家を建てるなど主に親子や親族の間で行われることが多いです。使用貸借は、貸主と借主の信頼関係を基にして行われるため、使用貸借契約の期間を定めていなかったり契約書を作成せずに口頭のみで契約を交わしたりする場合があります。

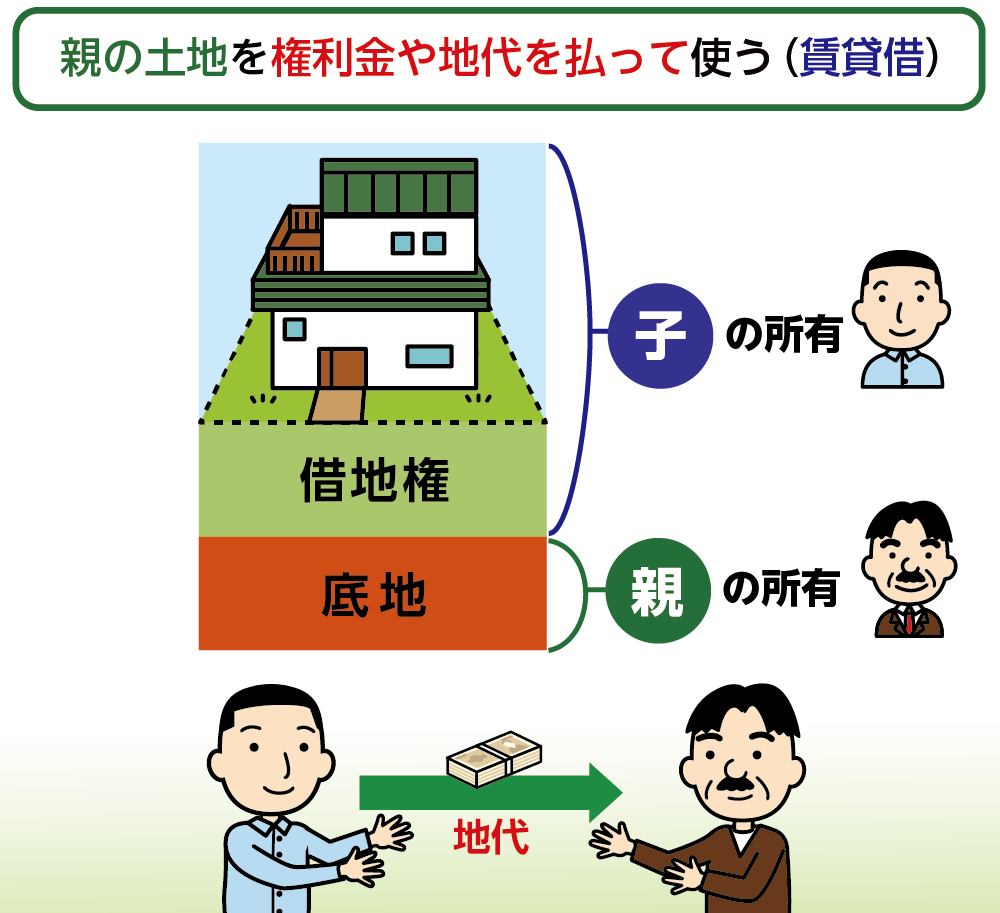

使用貸借と賃貸借との違いは無償か有償かという点です。賃貸借は親の土地にお子さんが地代を支払って借りる契約等を指します。

図1:使用貸借(親の土地を無償で借りるケース)

図2:賃貸借(親の土地を権利金や地代を払って借りるケース)

2.貸主が死亡したとき使用貸借は相続される

貸主が亡くなられたときは、使用貸借している土地は相続人に引き継がれ、相続税の課税対象になります。相続した土地の使用貸借契約は、期間や目的の定めがない場合は、貸主からいつでも契約を解除できます。

借主が亡くなられたときは、原則として使用貸借契約は終了します。

3.使用貸借している土地の相続税

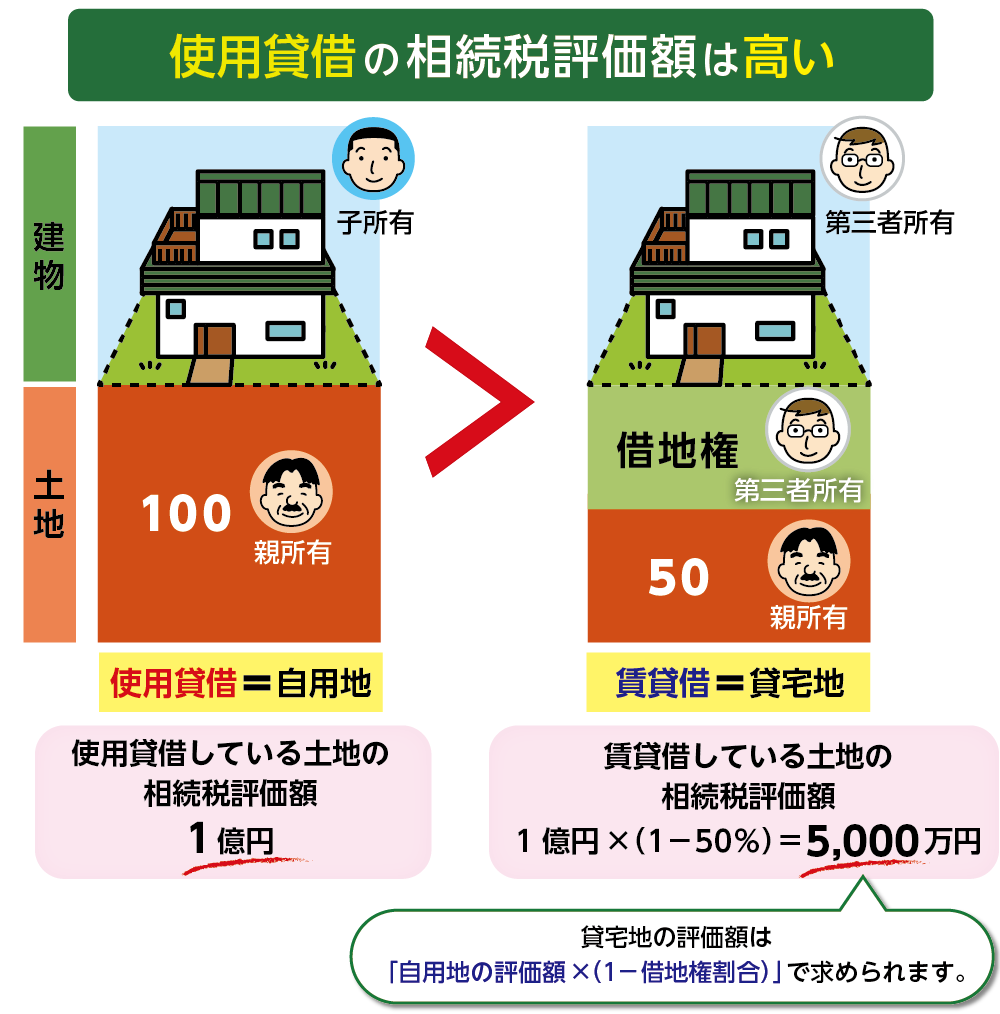

使用貸借は親子などの人間関係を前提としており、無償であることから、借主の権利は非常に弱いものとされています。借主を保護する借地借家法の適用もありません。そのため、使用貸借している土地は貸している土地であるにも関わらず、相続税評価は更地として評価します。

本章では、使用貸借している土地の相続税の評価方法と評価額の計算例をご説明いたします。

3-1.使用貸借している土地は自用地として評価する

使用貸借している土地は借地権が発生しないため、相続税評価額は自用地(他の人が使用する権利がない土地)として計算します。一方、賃貸借契約では土地を自由に使えないことから貸宅地の評価となり、相続税評価額は減額されます。

3-2.使用貸借している土地の相続税評価額の計算例

【事例】親が所有する土地をお子さんが借りて、家を建てた場合

・土地の相続税評価額は1億円

・借地権割合は50%

図3:使用貸借している土地の相続税評価額の計算例

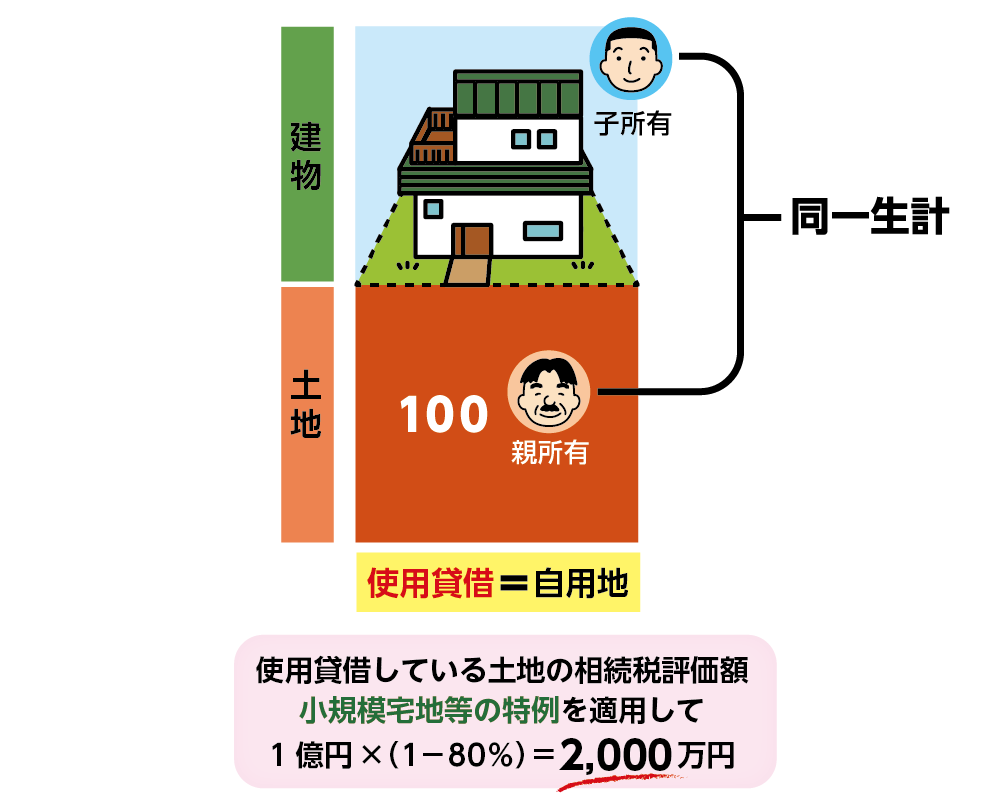

4.使用貸借している土地に小規模宅地等の特例が使えるケース

小規模宅地等の特例とは、一定の要件を満たした場合は亡くなられた方のご自宅の土地の相続税評価額を最大80%減額できる特例です。使用貸借している土地においては、亡くなられた方(親)とお子さんが同一生計の場合のみ、特定居住用宅地として小規模宅地等の特例を受けることができます。

図4:使用貸借している土地に小規模宅地等の特例を適用できるケース

※特定居住用宅地等の面積制限あり(330㎡)

5.まとめ

使用貸借とは、一般的に親の土地をお子さんが無償で借りて家を建てること等を指します。貸主である親が亡くなられたときは使用貸借していた土地は相続財産として引き継がれ、相続税の課税対象になります。

使用貸借の土地は借地権が生じませんので相続税評価額は自用地として評価します。賃貸借契約における貸宅地の評価より相続税の負担が増えるということに注意が必要です。

使用貸借は契約書を作成していないことが多いため、貸主が亡くなられて使用貸借していた土地が相続人に相続されたときにトラブルになるリスクもあります。

使用貸借していた土地を相続することになった方は、相続税額に大きな影響のある小規模宅地等の特例が適用できるかを必ず確認しましょう。適用要件や相続税の計算については、相続に強い税理士にご相談されることをおススメいたします。