【山林の相続】相続に必要な3つの手続きと不要な場合の手放し方

- 相続手続き

- 不動産

「田舎に先祖代々引き継いできたという山林がある。固定資産税を支払っていなかったようだけど、相続税はかかるのかな?」

お父さまが亡くなられて相続財産を調べたところ、山林があることがわかり、山林の相続をどのように進めるかお悩みではないでしょうか?

山林は不動産ですので相続の対象となります。遺言書があれば遺言書で指定された方が、遺言書がない場合は相続人全員で遺産分割協議を行なって山林を引き継ぐ方を決めます。

山林を相続しても、評価額が低かったり、売却や活用の見込みがなかったりする場合は、相続を望まないと考えることもあるでしょう。固定資産税を支払っていなくても、相続税がかかることがあります。

また、山林の管理が大変だと考え、相続を避けたいと思う方もいるでしょう。

本記事では、山林の相続手続きと相続税を計算するときの山林の評価方法についてご説明します。相続した山林を手放す方法についても解説していますので、参考にしてください。

図1:山林の相続手続きは速やかに行う

目次

1.山林の相続に必要な2つの手続き

山林を相続する相続人は、以下2つの手続きを行う必要があります。それぞれについて詳しくご紹介します。

<山林の相続における2つの手続き>

①市区町村役場へ所有者の届出(90日以内)

②法務局へ相続登記

1-1.市区町村へ所有者の届出

山林を相続した方は、土地の所有者となった日から90日以内に市町村長への届出が義務付けられています。届出が遅れると、10万円以下の罰金が科せられることがあるため、注意が必要です。

遺産分割が調わない場合は、相続人の共有財産として届出を行います。この場合、相続人の連名で法定相続分による届出になります。また、遺産分割協議が成立した後は、改めて届出を行う必要があります。

【届出対象者】

法人・個人を問わず、また面積に関係なく、相続により山林を取得した方は届出が必要です。ただし、国土利用計画法に基づく土地売買契約の届出を提出している方は対象外です。

【届出の対象となる土地】

都道府県が作成する地域森林計画の対象となっている森林が対象です。該当するかどうかは、土地の所在する都道府県または市町村の林務担当課に確認してください。

【届出必要書類】

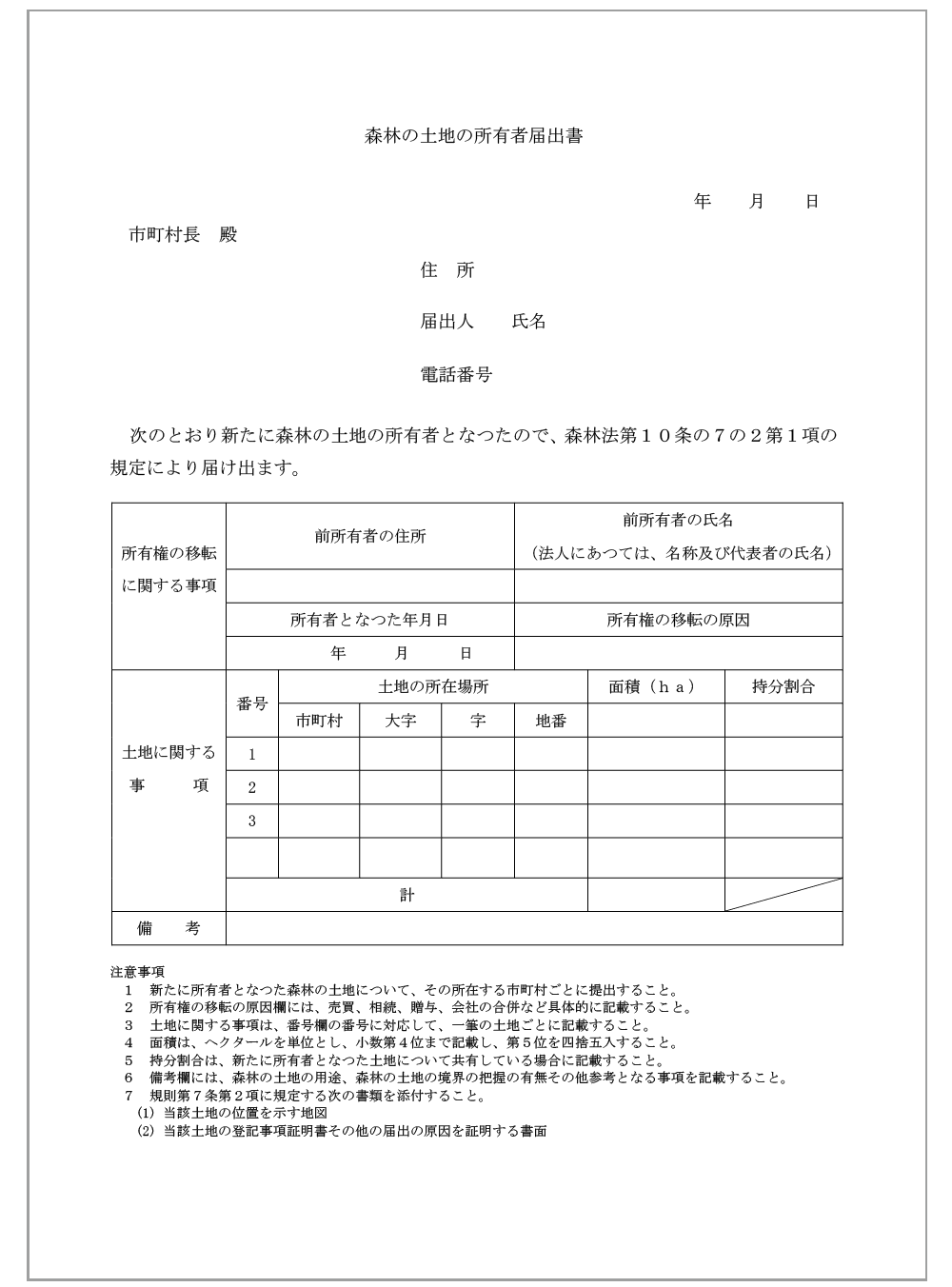

森林の土地の所有者届出書(林野庁HP)はこちら

表1:市区町村へ所有者の届出必要書類

|

必要書類 |

備考 |

|

森林の土地の所有者届出書 |

下記の内容を記載する |

|

その森林の土地の位置を示す図面 |

– |

|

土地の権利書の写しなど権利を取得したことがわかる書類 |

登記事項証明書又は土地売買契約書、遺産分割協議書など |

図2:森林の土地の所有者届出書

1-2.山林の相続登記を行う

相続登記とは、亡くなられた方から相続する方へ山林の名義を変更する手続きのことです。相続人は、不動産を相続によって取得した場合、取得を知った日から3年以内に相続登記をすることが法律上の義務となっています。

登記申請書に必要書類を添付して、山林を管轄する法務局に提出します。

【山林の相続登記における必要書類等】

□亡くなられた方の出生から死亡までの戸籍謄本、及び住民票の除票

□相続人全員の戸籍謄本

□山林を相続する人の住民票

□固定資産税評価証明書

□登録免許税

□遺言書もしくは遺産分割協議書

相続登記はご自身でもできますが、申請する不動産が多数ある場合や、内容が複雑な場合は、司法書士に依頼することをおすすめします。

2.山林の相続税評価の方法

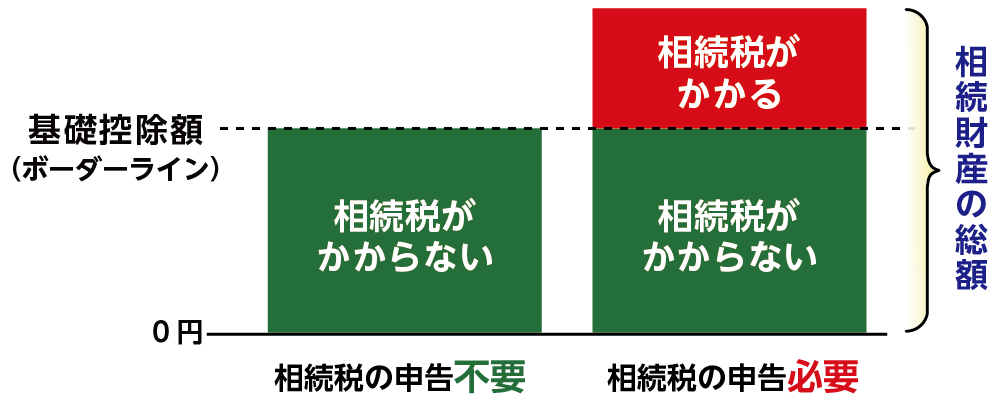

相続税は、山林を含む相続財産の合計が基礎控除(3,000万円+600万円×相続人の数)を超える場合にかかるため、そのため、山林の相続税評価額を確認する必要があります。

図3:相続税は相続財産の総額が基礎控除額を超えるときにかかる

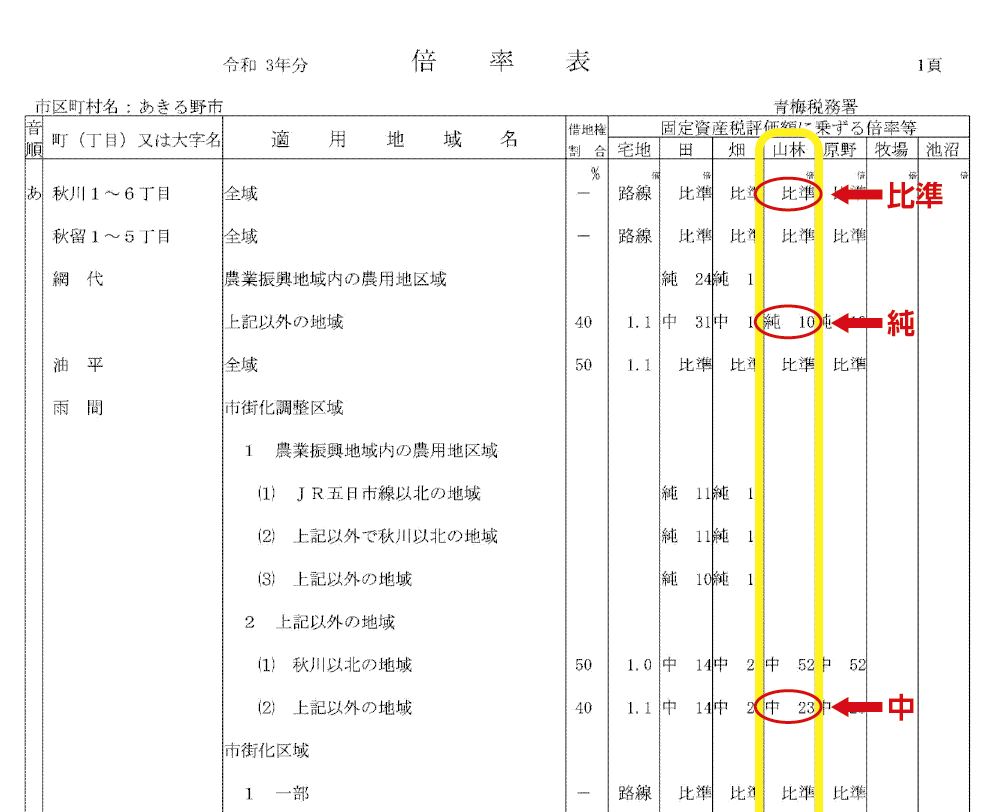

山林は所在地により、①純山林②中間山林③市街地山林の3つに区分され山林の相続税評価額は、種類ごとに異なります。

区分は、国税庁ホームページの「評価倍率表」より確認することができます。

表3:相続税評価上の山林の3区分

|

山林の区分 |

概要 |

倍率表の記載 |

|

純山林 |

市街地から遠く離れた場所にある山林 |

純 |

|

中間山林 |

市街地の近くにある山林 |

中 |

|

市街地山林 |

市街地にある山林 |

比準/市比準 |

図4:国税庁HP路線価図・評価倍率表

2-1.純山林・中間山林の相続税評価方法

純山林や中間山林は倍率方式で相続税評価額を計算します。倍率方式とは、路線価が定められていない地域における土地の相続税評価方法です。倍率地域にある山林の相続税評価額は、固定資産税評価額に一定の倍率を乗じて計算します。

固定資産税評価額は、毎年送付される固定資産税の納税通知書、または山林を管轄する市町村役場で、固定資産税評価証明書を取得することで確認できます。

倍率表を参照し、「純10」や「中23」などの記載があれば、それは純山林や中間山林を意味します。10や23などの数字は、固定資産税評価額に乗じる倍率を示しています。

図5:純山林・中間山林の相続税評価額の計算式

(事例)純山林の固定資産税評価額が50万円、評価倍率が10の場合、相続税評価額は50万円×10=500万円となります。

2-2.市街地山林の相続税評価方法

評価倍率表に「比準」または「市比準」の記載がある場合、市街地山林となります。路線価地域にある山林は原則として宅地比準方式で評価します。宅地比準方式とは、山林である土地を宅地として評価した価額から、山林を宅地にするために必要な造成費を差し引いて相続税評価額を算出します。

図6:市街地山林の相続税評価額の計算式

令和6年分東京都の宅地造成費の金額表はこちら(財産評価基準書 路線価図・評価倍率表)

3.相続した山林を手放すには?主な方法と手続き

相続の開始を知った日から3か月以内に家庭裁判所で手続きを行えば、相続放棄ができ、山林を引き継ぐ必要はありません。ただし、相続放棄をすると山林だけでなく、その他の財産もすべて放棄することになるため、慎重に検討する必要があります。

一方、山林を相続したものの、やはり手放したいと考える方のために、その方法をご説明します。

3-1.売却する

山林は、宅地に比べて買い手を見つけるのが難しいものです。また、売却価格が安価なことが多いため、利益が得られないケースもあります。森林組合や、山林売買を扱う情報サイト「山林バンク」を活用するとよいでしょう。

3-2.寄付する

売却が難しい山林でも、利用価値があれば自治体が寄付を受け入れてくれることがあります。

まずは、公図・謄本・写真など、山林の状況がわかる資料を持参し、自治体の担当窓口に相談してみましょう。寄付を受け入れてもらえる場合、担当者が現地を訪れ、調査・審査を行います。

3-3.相続土地国庫帰属法を利用する

相続土地国庫帰属法とは、一定の要件を満たせば相続で取得した山林を国に引き取ってもらえるという制度で、令和5年4月より施行されました。法務局へ申請を行い、審査を通過後に10年分の土地管理費相当額の負担金を支払うことにより、相続で取得した山林を国に引き取ってもらうことができる制度です。

メリットは相続放棄と異なり山林だけを手放すことができる、引き取り手が国であることの安心感などがあげられます。デメリットは手続きに手間と時間がかかり、費用も掛かる点です。制度の利用は慎重に判断しましょう。

5.まとめ

山林を相続したくない場合は、全ての財産を相続しない相続放棄を選択することもできます。相続の放棄をする場合には相続の開始を知ってから3ヶ月以内に家庭裁判所で手続きをすることが必要です。

山林を相続する場合は、相続登記だけではなく市町村へ届出が必要です。相続税評価には純山林、中間山林、市街地山林の3つの区分の確認が必要です。相続財産の総額が基礎控除額を超えるときに相続税がかかります。

山林の相続は評価方法が複雑で、かつ相続手続きには期限があります。山林の相続に詳しい税理士にご相談されることをおすすめします。