相続で住宅ローンの返済に悩んだらまず確認!団信保険の加入の有無

- 不動産

「お父さんが先日亡くなったが、10年前に実家を新築にしたので、住宅ローンがまだまだ残っている。団体信用生命保険に加入していたら住宅ローンの支払いが免除されるって聞いたことがあるけど、実際にどうなんだろうか。また相続の時にどのように扱ったらいいのだろうか…。」

住宅ローンの支払いが残ったまま亡くなられたことで、本当に返済する必要がなくなるのか、相続の手続きをする際にどのように扱ったらいいのかなど、ご不安なことと思います。

本記事では、住宅ローンを残して亡くなられた方の相続時に確認すべきポイントと対応すべき手続きについてまとめました。ぜひ参考にしていただければと思います。

目次

1.住宅ローンは相続の対象となる

相続すると、ご自宅や預貯金などプラスの財産と借金や債務などのマイナスの財産を両方引き継ぎます。住宅ローンはマイナスの財産として相続の対象になります。

ただし、住宅ローンを組む場合、「団体信用生命保険(団信)」へ加入するのが一般的です。団体信用生命保険とは、住宅ローンを契約した方が亡くなられて、ローンの支払いできないときに、保険会社から金融機関に残りのローンの返済が行われる生命保険です。亡くなられた方が住宅ローンの契約をされた際に団信保険に加入していれば、住宅ローンの返済が免除されます。

一方で、住宅ローンの契約条件として団信保険への加入が任意となっているため、あるいは健康上の理由や契約時の手数料等を考えて団信保険に加入していない場合には、残りの住宅ローンの返済義務を相続することになります。

まずは亡くなられたお父さまが住宅ローンを契約した際に、団信保険に加入していたかどうか確認しましょう。

住宅ローンの借り入れ先の金融機関、または住宅金融支援機構団信専用ダイヤルにて照会することができます。

参考サイト:住宅金融支援機構ホームページ

図1:団信保険の加入状況で住宅ローンの相続が決まる

2.団信に加入していたとき住宅ローンの返済義務はなくなる

団信保険に加入していた場合には、住宅ローンの返済義務がなくなります。

住宅ローンを契約されていた方が亡くなられたら、相続人が取引きされていた金融機関に連絡して住宅ローンの返済を止める手続きをします。そして、住宅ローンが完済したら、ご自宅の名義変更(相続登記)と抵当権の抹消登記をおこなう必要があります。

2-1.団信保険で住宅ローン返済を行う手続きをする

住宅ローンの残債を団信保険で払ってもらうために、住宅ローンを契約していた金融機関へ相続が発生した旨を伝えます。金融機関から「団信弁済届」を受け取り提出すると、金融機関から保険会社へ保険金請求が行われるという流れになります。

この手続きが終われば、住宅ローンは無事完済されたことになります。

2-2.不動産を相続する方に相続登記をする

相続する不動産の名義を相続する方に変更(相続登記)します。

亡くなられた方の遺言書がある場合には、遺言書の内容をもとに名義を変更することができます。遺言書が無い場合には、相続人全員で財産の分割について遺産分割協議をおこない、その内容をまとめた遺産分割協議書の内容に沿って名義を変更します。

※相続登記について詳しくは、こちらを参考にしてください。(当サイト内)

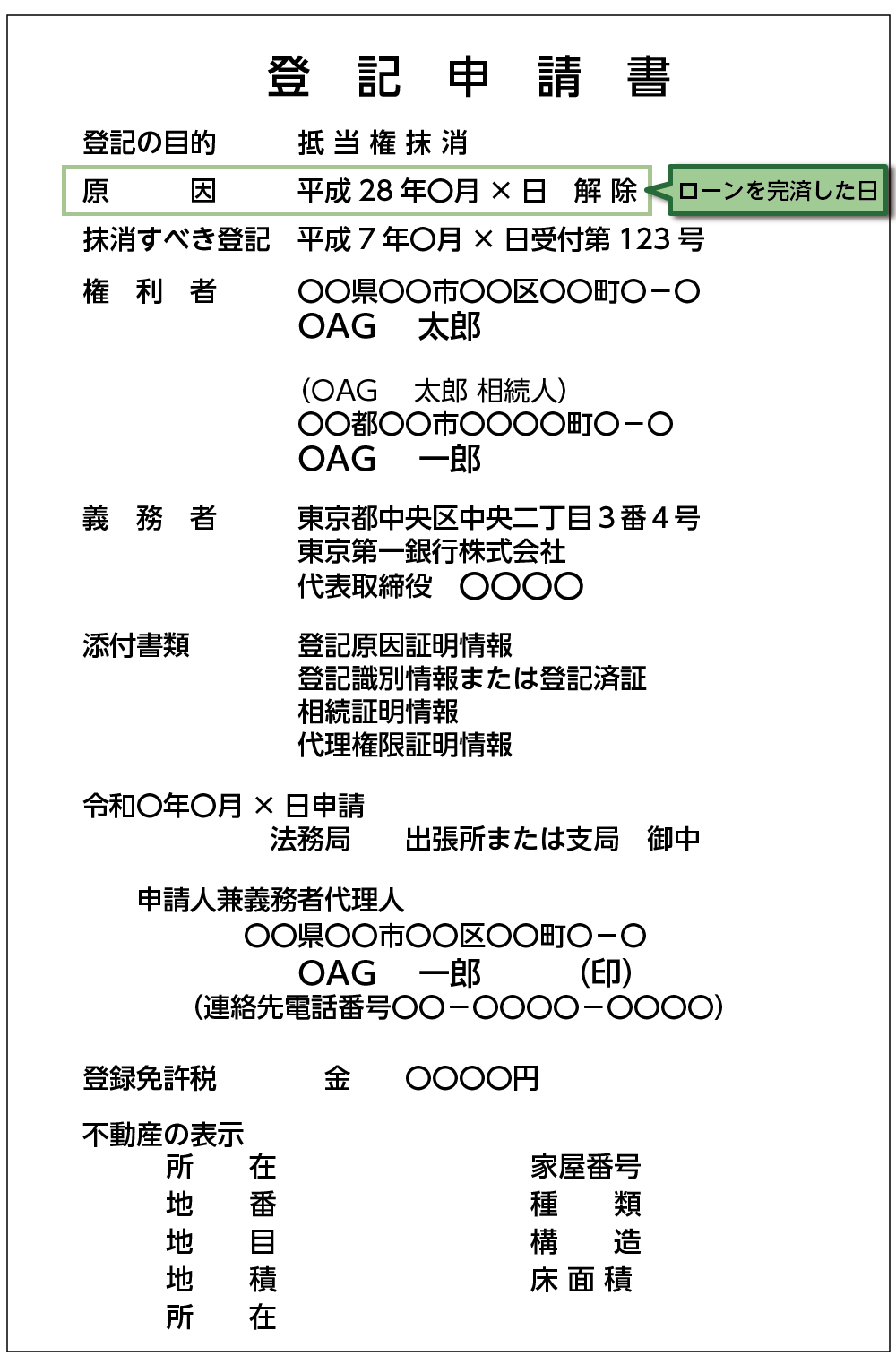

2-3.抵当権の抹消登記をする

住宅ローンを契約するときに、金融機関は土地と建物に対して抵当権を設定して融資をします。これは返済が滞った場合等に備えて土地と建物を住宅ローンの担保とし、返済が滞った場合には対象の不動産を差し押さえて、競売にかけられるようにするためです。

団信保険が適用されると住宅ローンが完済されますので、不動産の抵当権を外すことができます。「抵当権の抹消登記」といいます。

相続人から金融機関に申し出をおこなうと、完済の確認と抹消登記に必要な書類を作成してくれます。抹消登記は、相続人ご自身で行うこともできますが、一般的には専門家である司法書士に依頼した方が間違いなく確実な手続きができます。

抵当権抹消登記には登録免許税がかかります。不動産1筆あたり1,000円必要で、土地と家屋を合わせて2,000円となります。

注意点としては、抵当権の抹消登記に期限はありませんが、抵当権を外していない場合には売却ができません。

図2:抵当権抹消登記の登記申請書

2-4.住宅ローンは相続税の計算から除外される

例えば住宅ローンが3,000万円残っている状況でお父さまが亡くなられた場合、3,000万円分の団信保険が支払われますが、この保険金は相続財産に含まれません。

団体信用生命保険は、亡くなられた方の住宅ローンの残債が保険会社から金融機関に支払われて返済が完了します。そのため、住宅ローンは相続税の計算から除外され、債務として遺産から差し引くこともしません。

ただし、借金が弁済された不動産が相続財産となります。

図3:相続財産の範囲

3.団信に未加入のとき住宅ローンを相続しなければならない

亡くなられた方が団信保険に加入していなかった場合には、金融機関へ保険金等が支払われることはありません。住宅ローンの残債を債務として相続することになります。

3-1.不動産を相続する方が残りの住宅ローンを返済する

遺言書がなければ遺産分割協議をおこない、相続人全員の同意をもって住宅ローンを引き継ぐ方を決めることになります。不動産を相続する方が住宅ローンの返済義務も相続します。

万が一、話し合いで住宅ローンを相続する方が決められなかった場合には、住宅ローンは相続人全員の連帯債務とみなされますので、相続人全員に支払い義務が生じることになります。

金融機関は各相続人にローン返済を請求することができます。相続人はこれを拒否することはできません。

3-2.住宅ローンの返済が不可能な場合は相続放棄をする

住宅ローンを相続したものの、どうしても住宅ローンの返済を引き継ぐことが困難な場合には相続放棄を検討しましょう。1度でも返済してしまうと相続したことになりますので注意が必要です。

相続放棄の手続きをすると、住宅ローンの返済義務はなくなりますが、すべての財産を相続することができなくなります。

相続放棄の手続きは相続人おひとりずつ行うことができます。ただし、ご自身が相続放棄をすると、次の相続順位の相続人が住宅ローンの債務を引き継ぐことになります。

住宅ローンを含むすべての財産を相続放棄する場合には、相続人となる方全員が相続放棄の手続きをおこなう必要があります。

※相続放棄について詳しくは、こちらを参考にしてください。(当サイト内)

3-3.住宅ローンは遺産から債務控除できる

住宅ローンはマイナスの財産に含まれるため、相続税の申告が必要な場合には債務控除の対象とすることができます。

相続税の申告が必要かどうかについては、プラスの財産の総額から住宅ローンを含めたマイナスの財産を差し引いた財産の額が基礎控除額を超えるかどうかで判断します。

相続税の申告が必要な場合でも、住宅ローンを債務控除することを忘れずにチェックしましょう。

※債務控除について詳しくは、こちらを参考にしてください。(当サイト内)

4.まとめ

住宅ローンの返済が残ったまま相続が発生した場合には、団信保険の加入の有無で相続の考え方や手続きが異なってくることをご理解いただけましたでしょうか。

住宅ローンを契約されている方の95%の方は団信保険に加入されているといわれていますので、住宅ローンの残債に悩まされることはあまりないと思いますが、未加入の場合には今後誰が返済をしていくのかについてしっかりと考えましょう。

また、団信保険を利用して完済した場合でも相続登記、抵当権の抹消登記などが必要となりますので、早めに手続きすることをおススメします。

万が一、団信保険に加入されていなかった場合や、継続して住宅ローンの返済が困難な場合、または登記手続きでお困りの場合には相続を専門としている税理士や司法書士に相談しましょう。