死亡後でも相続対策はできる!相続税を節税できる3つの対策

- 相続税

「死亡後でも相続対策はできるのだろうか」

だんな様が亡くなられて、財産の調査をしていたら相続税の支払いが必要だと分かり驚かれていることでしょう。生前に贈与するなどの相続対策を講じなかったから高額な相続税を支払わなくてはならないのかとご心配かもしれません。

相続対策は生前から計画的に行うと効果的ですが、相続発生後でもできる対策があります。

納税額を少しでも抑えたい方に向けて、今からできる相続対策について詳しくご説明いたします。

1.死亡後でもできる3つの相続対策

相続対策は、「相続人同士で円満に遺産分割すること」と「相続税の負担を軽減すること」の大きく2つに分けられます。生前の対策が一般的で、「遺言の作成」「生前贈与」「生命保険の活用」等が挙げられます。相続発生後にはこれらの対策はできませんが、相続税を計算するときの財産価値の基準である「相続税評価額」を下げる対策等を講じることはできます。

相続税は相続財産の総額が基礎控除額「3,000万円+(法定相続人の数×600万円)」を超えるときにかかります。そのため相続財産の総額が多いほど相続税額は高くなります。

相続発生後でもできる相続対策の基本は「相続財産の総額を低くする」ことです。また、「税額控除を適用する」「二次相続まで考慮して遺産分割する」ことも有効です。

具体的な3つの対策について次章よりご説明いたします。

(対策①)相続財産の総額を減らす

(対策②)相続税の税額控除を適用する

(対策③)二次相続まで考慮して遺産分割をする

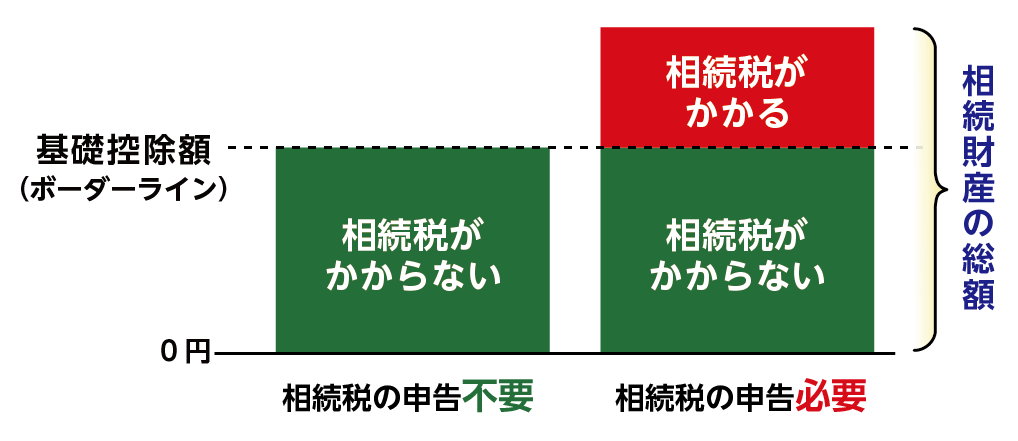

図1:相続税は基礎控除額を超える部分にかかる

(事例)

お父さまが亡くなられ奥さまとお子さんが相続人の場合の基礎控除額は4,200万円となり、相続財産の総額が5,000万円のときは基礎控除額を超える800万円(課税遺産総額)に対して相続税がかかります。

2.【対策①】相続財産の総額を減らす

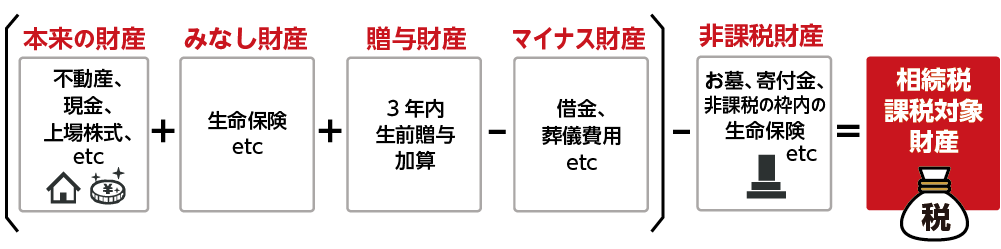

相続財産の総額(正味の遺産総額)とは、預貯金や不動産、有価証券などのプラスの財産から亡くなられた方の債務や葬儀費用等のマイナスの財産を差し引いた後の金額のことです。

図2:相続財産の総額の計算式

※小規模宅地等の特例等を適用した財産については、その特例を適用して減額した後の価額

本来の財産のうち、土地は相続税を減額する特例を適用したり、正確に評価したりすることにより相続税評価額を大きく引き下げることができます。また、相続税の非課税枠の活用やマイナスの財産を確実に計上することも対策になります。

2-1.小規模宅地等の特例を適用する

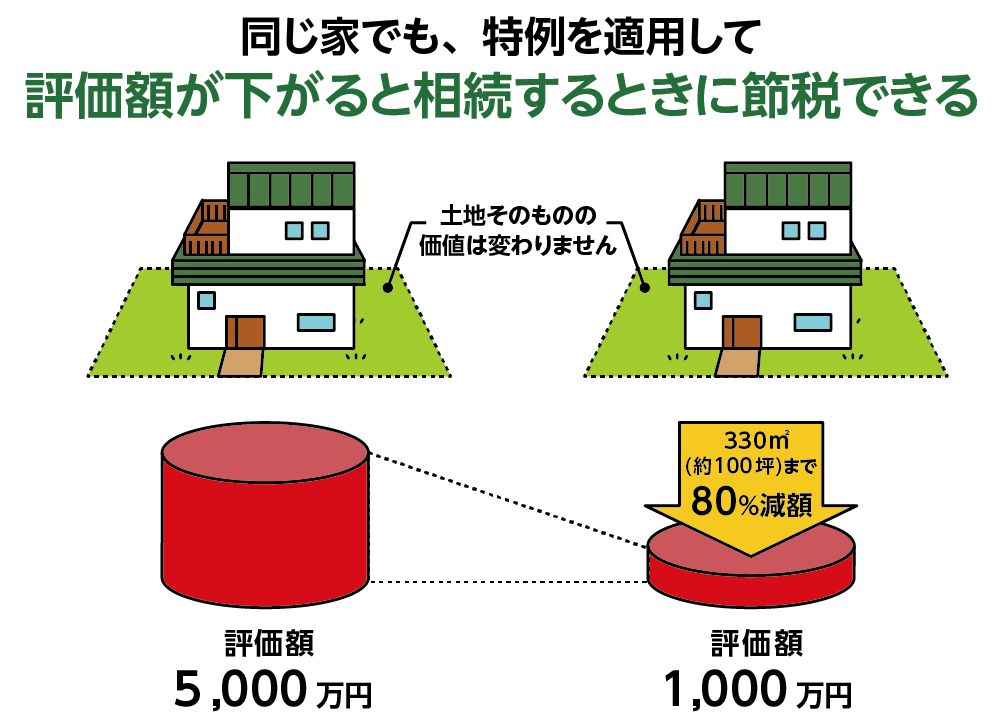

小規模宅地等の特例とは、亡くなられた方のご自宅や事業に使用していた土地の相続税評価額を一定の要件のもとに最大80%減額できる制度です。亡くなられた方のご自宅については配偶者、同居をしていた親族、あるいは持ち家を所有していないお子さんが相続すること等で特例を適用することができます。

図3:小規模宅地等の特例によりご自宅の330㎡までの部分について評価額が80%減額できる

※小規模宅地等の特例について詳しくはこちらをご覧ください。

2-2.正確に土地の評価をする

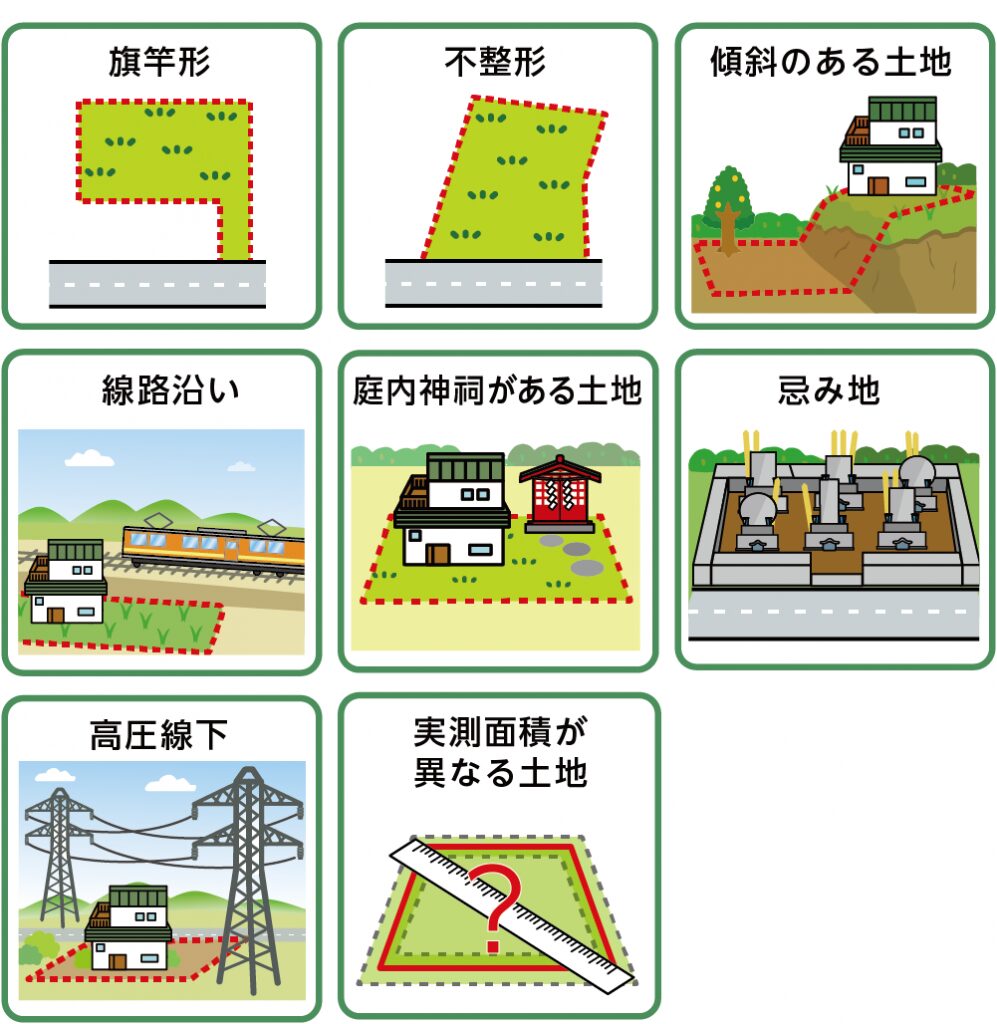

土地の評価をする際は、形状や立地などの状況により補正計算が必要です。角地など利便性のよい土地は評価額を加算し、不整形地等(図4参照)は減額して調整します。補正率の計算は非常に複雑なため、税理士によっても評価額が異なります。

土地が相続財産のほとんどを占める場合も多く、土地の評価額は納税額に大きな影響を及ぼします。

相続に特化した税理士に依頼して正確に土地の評価をすることが大切です。

図4:土地の減額補正ができる不整形地の例

2-3.生命保険金や死亡退職金の非課税枠を活用する

生命保険金や死亡退職金は、亡くなられた方の相続財産ではないけれど、亡くなられたことをきっかけにして相続する財産のため「みなし相続財産」として相続税の課税対象になります。ただし、それぞれ「500万円×法定相続人の数」の相続税の非課税枠があります。

たとえば、法定相続人が2人の場合は相続財産の総額から1,000万円(500万円×2人)を差し引けることになり、相続税額を大きく減額することが可能です。注意点として生命保険金は、契約形態が「契約者=亡くなられた方、被保険者=亡くなられた方、受取人=相続人」の場合となります。

図5:生命保険金と死亡退職金には相続税の非課税枠がある

※生命保険金と死亡退職金の非課税枠について詳しくはこちらをご覧ください。

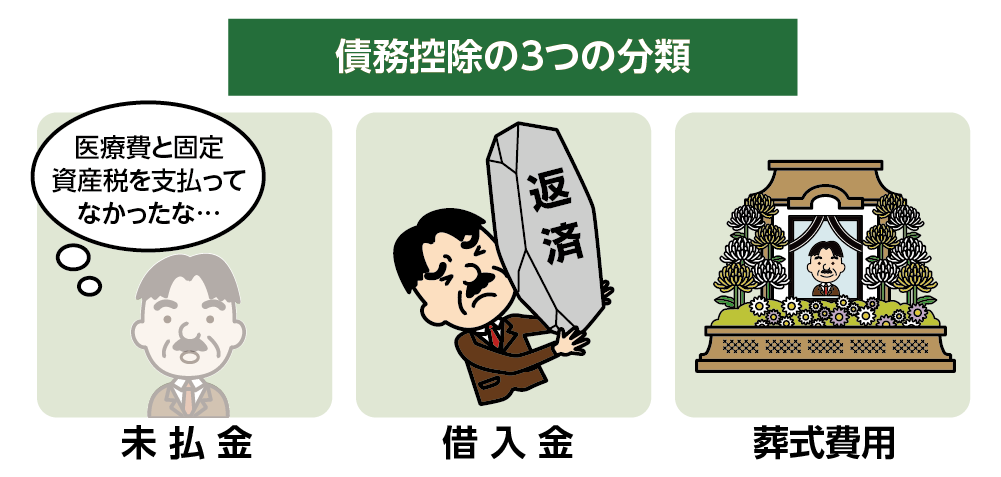

2-4.未払金・借金・葬式費用等を債務控除する

相続税を計算するときは、相続財産の総額から亡くなられた方の借金や未払金などを差し引くことができます。債務控除といいます。金融機関など第三者からの借入金や連帯債務、未払いの医療費、光熱費が債務控除の対象となります。また、相続人が負担した葬式費用も相続財産の総額から差し引くことができます。

預貯金や不動産などの本来の財産が基礎控除額を上回っていても債務控除をしっかりと行うことにより相続税額を軽減することができます。

図6:未払金・借入金、葬式費用は債務控除できる

3.【対策②】税額控除を適用する

相続税の税額控除とは、亡くなられた方と相続人の関係や各相続人の状況により税額から一定額を控除できる制度です。税額控除は相続税の計算の最後のステップで適用し、各相続人の納税額が確定します。

相続税の税額控除は全部で6つあり、それぞれ要件が細かく定められています。

(相続税を計算する流れ)

①:課税遺産総額(相続財産の総額-基礎控除額)から各相続人の仮の相続税額を計算

②:相続税の総額を計算

③:各相続人の納付額を計算(税額控除の適用)

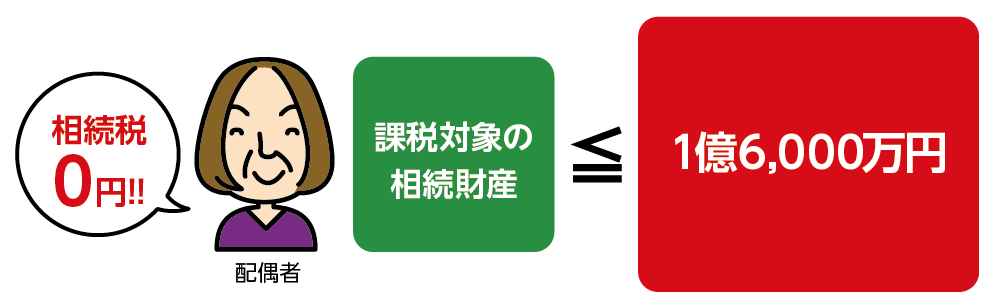

3-1.配偶者控除(配偶者の税額軽減)

相続税の配偶者控除(配偶者の税額軽減)は、配偶者が相続した財産について、法定相続分または1億6,000万円まで相続税が課税されないという制度です。相続税の基礎控除額を超える財産があっても、配偶者であれば配偶者控除を適用することで、ほとんどの方の納税額は0円になります。ただし、配偶者控除を最大限利用して遺産分割すると、次の相続で多額の相続税の負担が生じる場合があります(4章参照)。

配偶者控除を適用するためには相続税の納税が不要でも申告書の提出が必要です。

図7:配偶者控除により法定相続分または1億6,000万円まで無税

※配偶者控除について詳しくはこちらをご覧ください。

3-2.各種税額控除

各種税額控除は要件に該当する相続人に適用します。たとえば、お父さまが亡くなられてお母さまと長男(障がい者)、長女(未成年)が相続人の場合は、お母さまは配偶者控除、長男は障がい者控除、長女は未成年者控除を適用できます。

控除額の計算方法など概要については表1を参照してください。

表1:相続税の税額控除の概要

|

相続税の税額控除 |

概要 |

|

未成年者控除 |

未成年者が法定相続人の場合に、 |

|

障がい者控除 |

満85歳未満の障がい者が相続人となる場合に、 |

|

贈与税額控除 |

相続開始の※3年前までに亡くなられた方から *税制改正により、令和6年以降の相続から、「相続開始の7年前」 に延長されましたが経過措置があります。 |

|

相次相続控除 |

10年以内に2回以上の相続があった場合には、 |

|

外国税額控除 |

外国にある財産を相続した場合、 |

4.【対策③】二次相続まで考慮して遺産分割をする

両親のどちらかが亡くなり配偶者とお子さんが相続人となる相続を「一次相続」、その後に残された配偶者も亡くなりお子さんが相続人となった相続を「二次相続」といいます。一次相続で配偶者控除(3-1)を使って相続税がかからないように遺産分割するケースは多いです。

しかし、二次相続では一次相続よりも法定相続人の数が減るため、基礎控除額も減ります。さらにお子さんには配偶者控除(配偶者の税額軽減)が使えないこと、小規模宅地等の特例の適用要件が厳しくなることから相続税の負担が増えるリスクがあります。

一次相続時に二次相続まで考慮して遺産分割をすることで、一次相続と二次相続のトータルの相続税額を抑えることができます。

※二次相続について詳しくはこちらをご覧ください。

5.まとめ

死亡後でもできる相続対策についてご理解いただけましたか?

土地の評価額を大きく減額できる小規模宅地等の特例を利用できるか確認しましょう。また、土地を正しく評価することが大変重要になります。土地の評価には、専門知識が豊富な税理士に依頼するのが賢明です。

相続財産が基礎控除を上回る場合は、配偶者控除や各種税額控除をしっかりと適用します。配偶者控除を適用するためには相続税申告が必要となり、申告は相続開始から10ヶ月という期限がありますので注意が必要です。

相続対策は長期的な視点で考えることも大切です。一次相続で配偶者控除を最大限に利用すると、二次相続時の相続税の支払いが多額になる可能性があることから、一次相続と二次相続を合計した相続税額をシミュレーションした上で、遺産分割を行ないましょう。

相続対策は、相続財産の多い方だけが行うものではありません。ご自身に合った対策を選択することで余計な税金を支払わなくて済みます。

相続開始後に相続対策を講じたい方は、相続を専門とする税理士にご相談されることをおススメいたします。