相続した財産に所得税はかからない!利益が生じたときだけ要注意

- 相続手続き

「相続した財産って相続人の所得になるのかな?所得税を支払わないといけないのかなぁ?」

相続した財産によって、今年の収入が増えるため所得とみなされて所得税がかかるのではないか?と不安を感じて調べられているのではないでしょうか。

本記事では、相続した財産がご自身の所得となって相続税の他にさらに所得税の支払いが必要となるのか、などの疑問についてご説明していきます。

目次

1.相続した財産に所得税はかからない

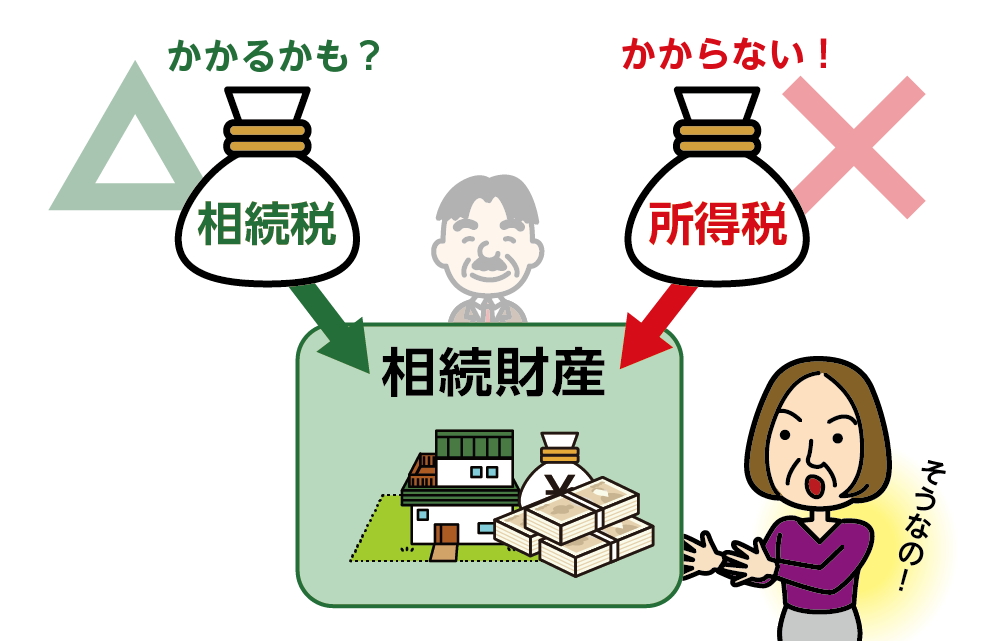

相続したことにより財産が増えたことで考えなければならない税金は「相続税」だけです。

ただし、相続手続きをした際に必要となる税金はあります。

相続が発生したらまずは相続税がかかるのかどうかを正しく判断します。相続税の申告対象となる場合には相続税の申告や納税を必要に応じておこないます。申告が必要なければ相続税は関係なくなります。

相続した財産に相続税と所得税の両方が対象となってしまうと二重課税になるため、所得税については対象外となります。92%の方は相続税の対象外となるため、財産をもらって税金を全く支払わずに済むということに違和感を感じるのかもしれません。

ご自身は相続税の非課税対象だったということですので、純粋に相続するだけであれば所得税がかかることはありません。

図1:財産を相続しただけでは所得税はかからない

2. 相続のときに納税が必要となる2つの税金

お父さまが亡くなられて財産を引き継ぐ場合、心配なのは相続税であって所得税は心配する必要が無いことがお分かりいただけたと思います。

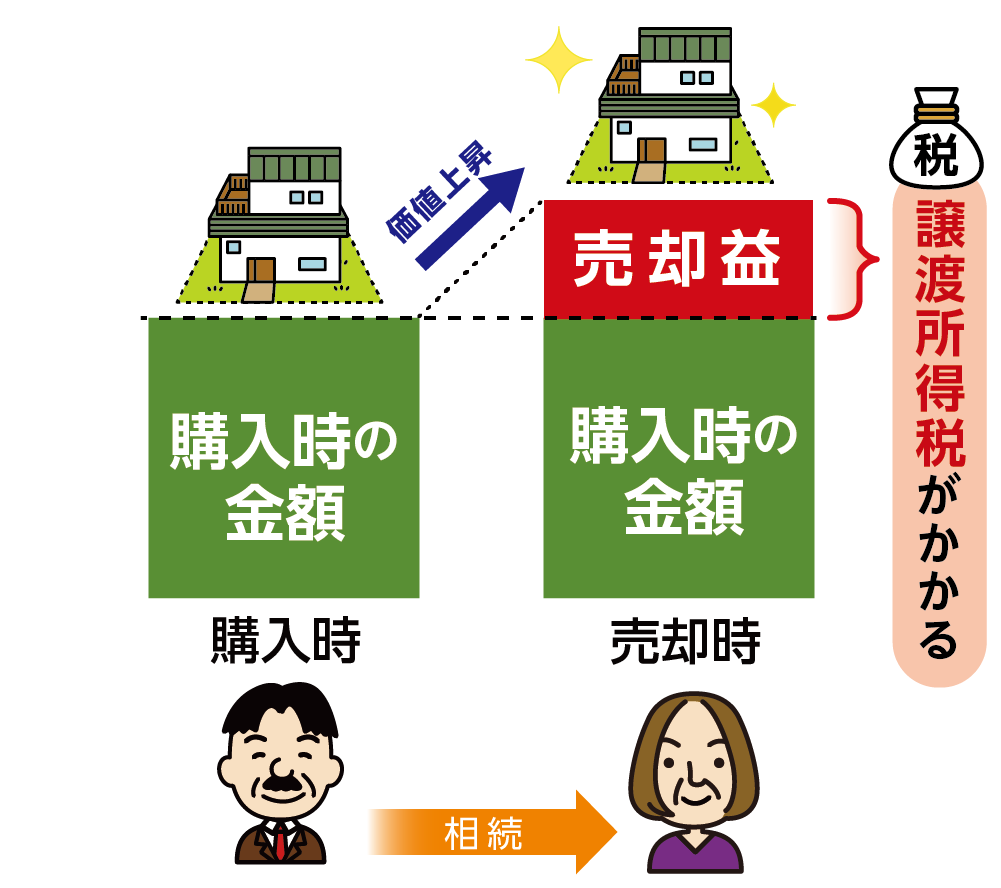

ただし、相続した財産をのちに売却して相続財産の本来の価値よりも高く売ることができた場合には、その利益に対しては所得税がかかる場合があります。

財産を相続したときに考える税金は「相続税」「登録免許税」「譲渡所得税」の3つです。

2-1.基礎控除を上回れば相続税

お父さまが亡くなられた場合、相続財産の総額が相続税の基礎控除額を上回れば、相続税の申告と納税の対象となります。

ただし、相続税の申告が必要な場合であっても、適用条件にあえば、評価額を下げる特例や、非課税とされる控除枠を上手に使って相続税を減額、もしくは納税額をゼロとすることができるケースもあります。

相続税の計算は非常に難しく、特例や非課税控除を適用する判断を誤るとペナルティ税まで加算されてしまう場合があります。また、相続税は10ヶ月という短い申告期限があります。

基礎控除額を超えそうな場合には、すぐに相続税を専門としている税理士に相談されることをおススメします。

※基礎控除について詳しくは、こちらを参考にしてください。(当サイト内)

2-2.不動産を相続したら登録免許税

家屋や土地などの不動産を相続した場合、所有者の名義変更の手続き(相続登記)を行います。その際、登録免許税という税金がかかります。

※不動産の相続登記について詳しくは、こちらを参考にしてください。(当サイト内)

2-3.相続した財産を売却すれば譲渡所得税

相続した財産のうち現金や死亡保険金以外の不動産や株券等については、状況によっては売却して現金化することもあります。

この場合、亡くなられたお父さまがその財産を購入した際の金額よりも売却した金額の方が高い場合には利益が出ます。このような場合、利益に対して譲渡所得税という税金がかかります。

譲渡所得税は、売却した翌年に確定申告をして納税する必要がありますのでご注意ください。

譲渡所得税の対象となった相続財産について相続税を支払っていた場合には特例があります。この財産の売却が相続税の申告期限から3年以内であれば、取得費加算の特例という制度を使って譲渡所得税を減額させることができます。

※取得費加算について詳しくは、こちらを参考にしてください。(当サイト内)

図2:相続財産を売って利益を得ると譲渡所得税の対象

3.生命保険金は契約内容によって所得税がかかる

お父さまが亡くなられたあとの生活を考えて生命保険に加入されている場合、契約内容によっては所得税の対象となる場合があります。

生命保険は契約の仕方によって相続税の対象ではなく、所得税や贈与税といった別の税金の課税対象となる場合がありますので注意が必要です。

また、生命保険の契約内容が所得税の対象である場合には、相続税の非課税枠も利用できません。

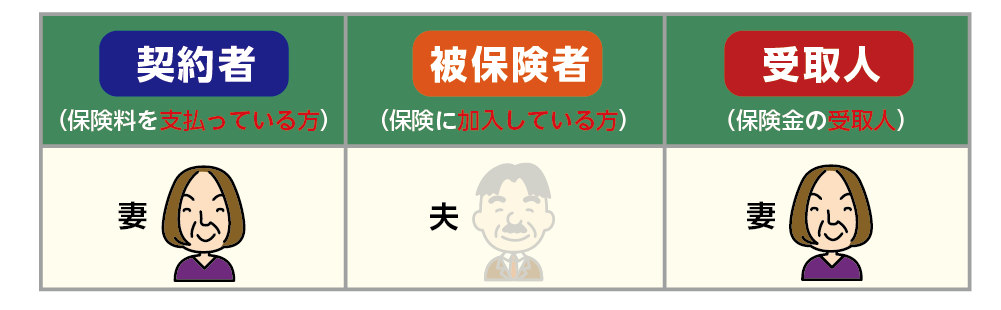

3-1.所得税がかかる契約のパターンは一つ

生命保険の契約者と死亡保険金の受取人が同一人物の場合、所得税が課税の対象となります。

生命保険の契約者とは実際に保険料を支払った方のことであり、お母さまが保険料を支払い、受取人となっている場合で、保険がかかっている対象がお父さまの場合に該当します。

ただし、所得税が発生するのは、すでに支払った保険料より受け取る保険金の方が50万円以上多い場合のみです。この場合は保険金を受け取った年ではなく、被保険者が亡くなられた年の所得として申告する必要があります。

表1:死亡保険金に所得税がかかるケース

※被保険者とは、保険がかけられている方のことです。

3-2.年金型保険を継続して分割で受け取ると所得税

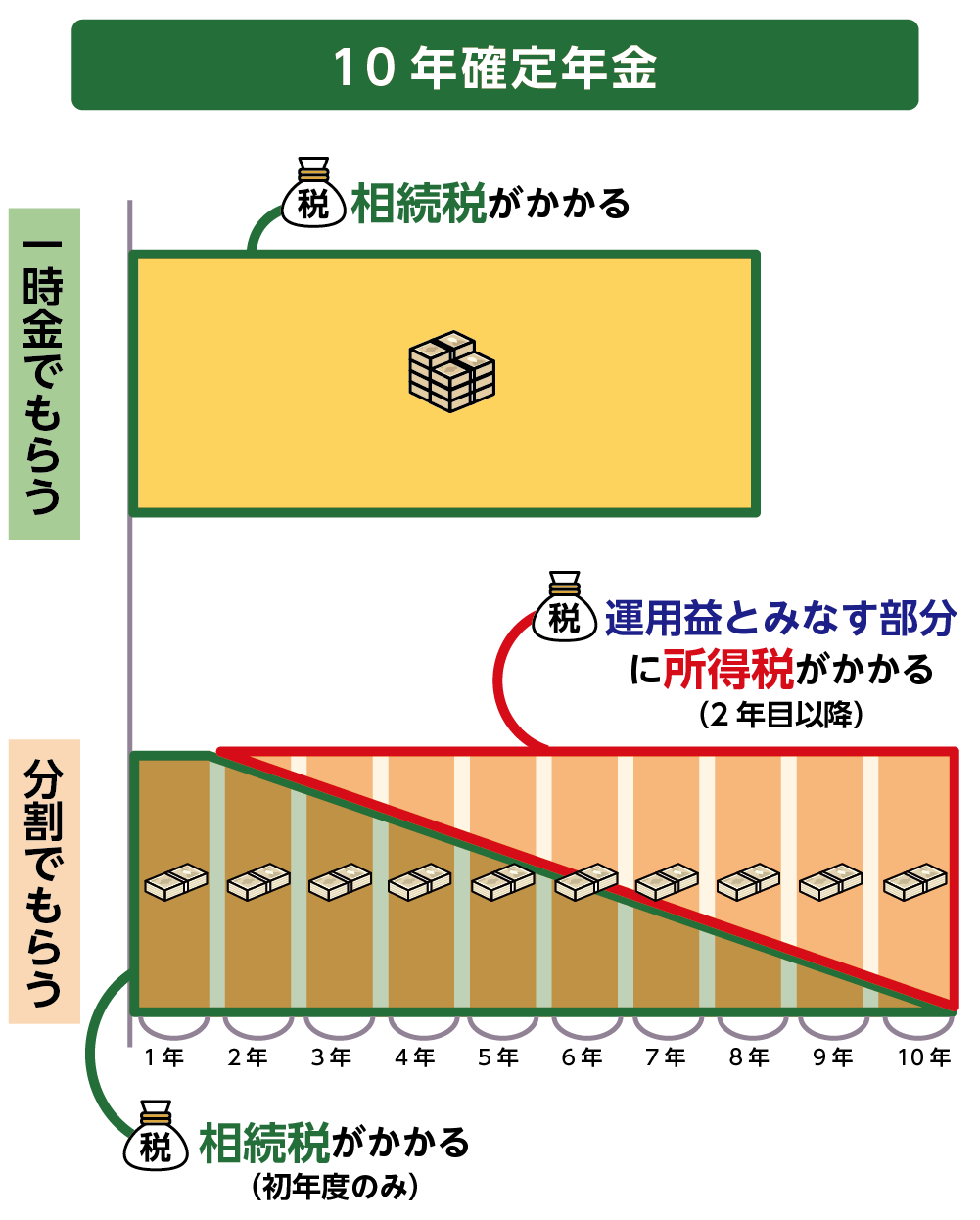

生命保険の種類によって死亡保険金を一括(一時金)ではなく、支払い開始以降、年金のように毎年一定額や毎月一定額を受け取ることが可能な商品があります。

年金形式で受け取ると経過する期間の運用益が加算され、一括で受け取るより受け取れる総額が増えることから人気のある商品です。

ただし、死亡保険金を一括で受け取ると相続税の非課税枠が利用できますが、年金型で受け取ると非課税枠が利用できないうえに、翌年以降に受け取る保険金は雑所得とみなされ、所得税の課税対象となるため、運用益が所得税以上になるのかなど、正しい計算をしないと損をする可能性があります。

図3:年金型保険を継続して引き継ぐ場合は所得税の対象

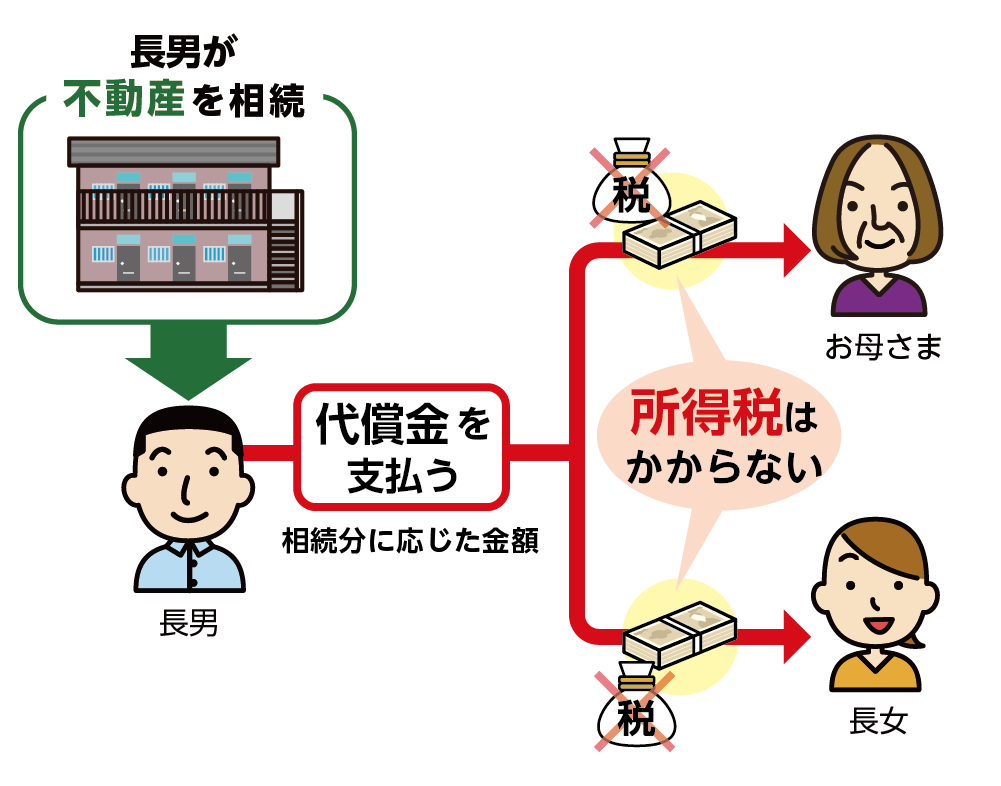

4.死亡退職金や相続の代償金に所得税はかからない

お父さまが現役世代で会社に在職中に亡くなられた場合、ご家族の方に退職金が支払われることがあります。これは死亡退職金といいますが、支払われるお金は相続税の対象であり、所得税が課税されることはありません。

なお、死亡退職金には相続の基礎控除とは別の非課税枠が設定されていますので、相続税が課税されることもあまりありません。

また、亡くなられたお父さまの相続財産の大半が不動産であった場合には、法定相続分で分割ができないことから、不動産を相続する長男からお母さまや長女に対して貯蓄等から代償金を支払う場合があります。

手持ちの現金がない場合にはローンのような形式で代償金を何年にも渡って支払うこともありますが、この代償金にも所得税はかかりません。

ただし、分割協議書に代償金の内容や支払い方法をきちんと明記しておかないと、のちに税務署から贈与の疑いをかけらえる恐れがありますのでご注意ください。

図4:代償金に所得税はかからない

5.準確定申告は亡くなられた方の所得税申告

お父さまが自営業やアパート経営などをされていて毎年確定申告をされていた場合、亡くなられた年の1月1日から亡くなられた日までに得た所得の確定申告を相続人の方が代わりにおこなう必要があります。これを準確定申告といいます。

亡くなられてから4ヶ月以内という短い期間にしなければなりません。

※準確定申告について詳しくは、こちらを参考にしてください。(当サイト内)

6.まとめ

純粋に相続しただけの財産には所得税がかからないということをご理解いただけましたでしょうか。

相続に関係する所得税の支払いについて注意すべき点は、相続した財産を売却して売却益が生じた場合です。また、保険金の受け取り方や契約パターンによっては所得税がかかる場合があることです。

相続した財産の売却にともなって所得税の納税が必要な場合には、翌年の確定申告時期におこないます。亡くなられたお父さまが当年に利益を得た財産についての所得税の申告は、亡くなられてから4ヶ月以内に準確定申告をおこないます。

相続した財産に相続税がかかる場合や、相続した財産に対して税金を加味して効果的に売却したい場合については、特例の適用についてしっかりと確認する必要がありますので、相続税を専門としている税理士へ相談されることをおススメします。

相続を専門とする税理士は、不動産の売却をお手伝いしてくれるチームと連携していることが多く、税金と売却益の両面からメリットが出るように考えてもらうことができます。

※確定申告の手順について詳しくは、こちらを参考にしてください。(当サイト内)