相続で葬儀費用を相続財産から支払う方法と相続税から控除できる範囲

- 相続手続き

「葬儀費用を相続財産から支払って、残った財産を相続人で分けてもいいのかしら?」

「葬儀費用は相続税の計算で相続財産から控除できると聞いたけどどういうことか知りたい」

お父さまが亡くなられ、無事に葬儀を執りおこなうことできたものの、喪主であるご自身が葬儀費用をまとめて負担した場合、お金のことが心配になります。昨今の一般的な葬儀費用の平均は200万円程と言われています。葬儀がひと段落した時点で、高額の葬儀費用を負担している方もいらっしゃるでしょう。

本記事では、相続における葬儀費用を相続財産から支払ってよいのか等の費用負担の考え方と、相続税から控除できる葬儀費用の範囲について詳しくご説明いたします。

目次

1.葬儀費用は相続財産から支払ってよい

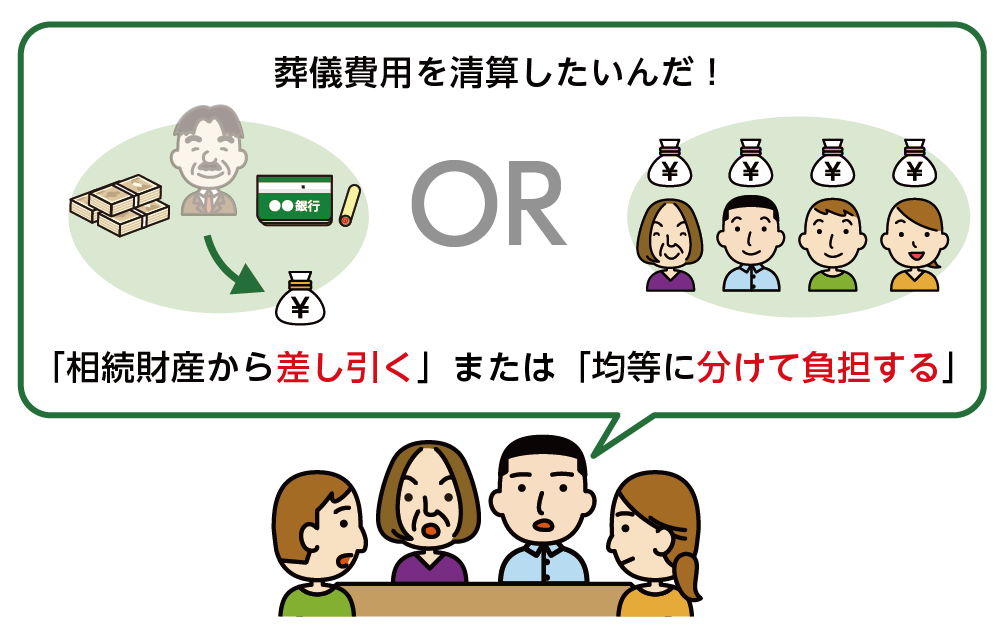

葬儀費用は亡くなられた方の相続財産ではないので、遺産分割の対象ではありません。葬儀費用の負担については、法律などで明確に定められていないため、誰がどのように支払うのかは相続人の間で話し合いをして決めることができます。一般的には、亡くなられた方の奥さまや長男など喪主が支払うケースが多いです。相続財産から葬儀費用を差し引いて残った財産を相続人で分割する、あるいは喪主が立替払いをして他の相続人に対して清算するケースもあります。

図1:葬儀費用の負担は相続人の話し合いで決められる

図2:相続財産から葬儀費用を支払ってもよい

1-1.葬儀費用を相続財産から支払えば相続税の計算で控除できる

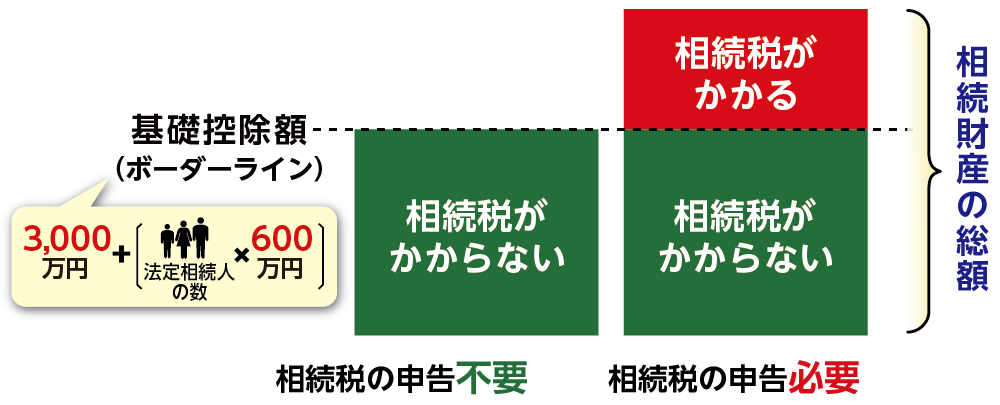

葬儀費用を相続財産から支払った場合は、相続税を計算するときに葬儀費用を相続財産から控除することができます。相続税は相続財産の総額に対して課税されるため、相続財産から葬儀費用を控除することにより相続税の支払いを抑えることができます。ただし、相続税がかかるのは、基礎控除額を超えた場合です。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。

図3:葬儀費用を相続財産から控除すれば相続税の負担が軽減できる

1-2.葬儀費用を控除する場合の相続税の計算方法

葬儀費用は相続財産の総額からマイナスの財産として差し引くことができます(債務控除)。たとえば、相続財産が6,000万円で葬儀費用が200万円だった場合は相続税の課税対象となる課税遺産総額は5,800万円となります。法定相続人が3人の場合の相続税の基礎控除額は4,800万円(3,000万円+(3人×600万円))なので、1,000万円(5,800万円-4,800万円)に対して相続税がかかります。

2.相続財産から控除できる葬儀費用・控除できない葬儀費用

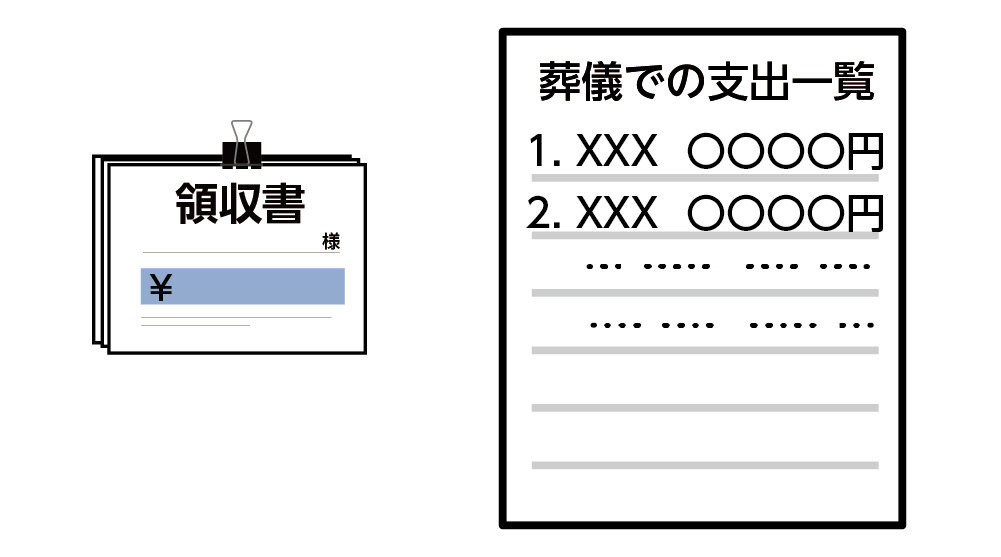

相続税申告をする際は、葬儀費用の証明として領収書を添付します。葬儀社への支払い明細、通夜飲食の領収書、タクシー等の領収書などを保管しておきましょう。お寺へのお布施や心づけや戒名料など領収証が出ない場合は、手書きで構いませんので必ずメモを残しておきます。

葬儀費用として相続財産から控除できるもの、控除できないものを確認しましょう。

図4:領収書や支払い一覧など証拠を残しておく

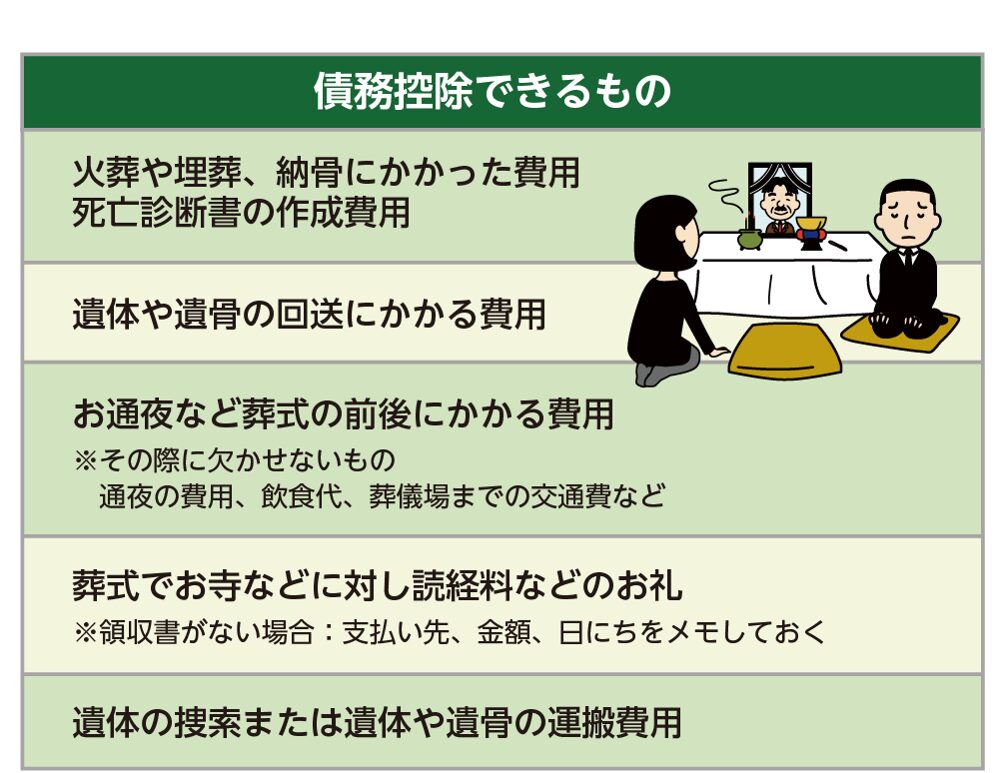

2-1.相続財産から控除できる葬儀費用

相続税の債務控除として取り扱われる葬儀費用は次の5つです。

図5:相続財産から控除できる葬儀費用

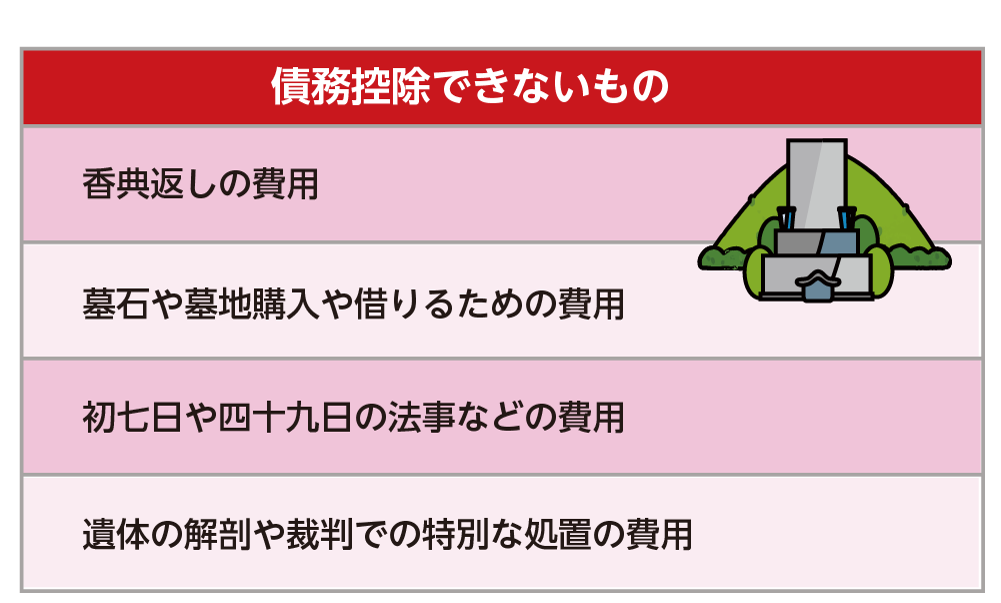

2-2.相続財産から控除できない葬儀費用

相続税の債務控除として取り扱われない葬儀費用は次の4つです。

図6:相続財産から控除できない葬儀費用

3.葬儀費用を相続財産から支払っても相続放棄できる

相続では亡くなられた方の財産を一部でも処分した場合には、相続財産をすべて引き継ぐ意思があるとみなされ(単純承認)、相続放棄することができなくなります。

葬儀費用を相続財産から支払った場合、相続放棄できなくなるのではとご心配かもしれません。葬儀は社会的儀式として必要性が高いと認められることから、常識の範囲内における葬儀費用の支払いをしても相続放棄は可能とされています。

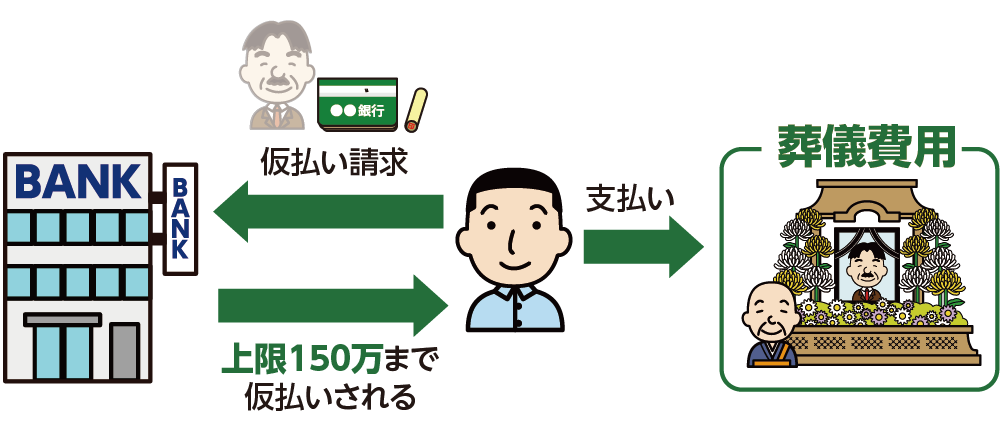

4.葬儀費用を相続財産から支払う方法(預貯金の仮払制度)

金融機関は亡くなられた事実を知ると、遺産分割協議が調うまで亡くなられた方の口座を凍結します。亡くなられた方の預貯金は相続人全員の共有財産となるため、勝手に引き出すことはできません。遺産分割前に預金を引き出すためには、原則として相続人全員の同意を得なければならず、葬儀費用や入院費用の支払いや生活費に困るケースがありました。

預貯金の仮払い制度とは、遺産分割協議が成立する前であっても、一定の金額であれば法定相続人が亡くなられた方名義の預貯金を出金できる制度です。相続人が単独で預貯金の仮払いによる払い戻しを求めることができます。

図3:預貯金の仮払い制度

※預金口座の凍結について詳しくは、こちらを参考にしてください。

※預貯金の仮払い制度について詳しくは、こちらを参考にしてください。

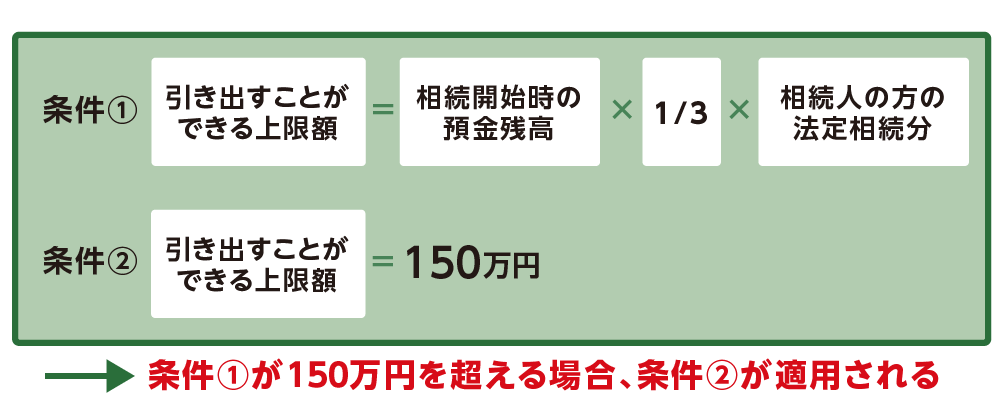

4-1.引き出せる金額の上限

相続人一人当たりの仮払い制度を使って引き出せる金額には上限があり、次の2つの金額のうち少ない方となります。この金額は金融機関ごとに利用することができます。

図4:預貯金の仮払い制度の上限金額

【事例】

お父さまのB銀行の預金:300万円

相続人:お母さま・長男・長女

お母さまが仮払い制度を利用する場合

条件①:300万円×1/3×1/2(法定相続分)=50万円

条件②:150万円

①②のうち、少ない方の金額である50万円が支払われる。

図5:仮払い制度の上限金額の具体例

4-2.上限額以上を引き出すとき裁判所に申し立てる

亡くなられた方の預貯金が少ない場合、金融機関における預貯金の仮払い制度を利用しても、葬儀費用に十分な額の払戻しを受けられない可能性があります。このような場合は、遺産分割調停または審判を申立てを行い、家庭裁判所に仮払いを認めてもらう方法があります。

5.まとめ

葬儀費用は、亡くなられてから数日中に多額の現金での支払いが必要になります。喪主が負担しなければならないという決まりはありませんので、相続人できちんと話し合い、皆さんが納得する形で負担しましょう。

亡くなられた方の相続財産から差し引く、喪主が立替払いをして他の相続人へ負担を求めるなどして清算するとよいでしょう。

葬儀費用が工面できないときは、預貯金の仮払い制度の利用を検討しましょう。相続人全員の合意がなくても一定額の引き出しができます。

相続税の申告が必要な方は、相続税額から葬儀費用を控除することができます。葬儀費用として控除できるものと控除できないものが決められていますので確認が必要です。