遺産相続で確認すべき7つの期限と期限に遅れるリスクを徹底解説

- 相続手続き

ご両親が亡くなられて葬儀を済ませると、四十九日の法要を待たずに相続手続きを開始する必要があります。

遺産相続には期限のある手続きがあります。期限を過ぎた場合にリスクをともなうものもありますので、早めにご対応をされることをオススメします。

期限の早い手続きから話し合いをしていただくとよいでしょう。

本記事では、期限のある7つの遺産相続手続きについて詳しくご説明いたします。遺産相続の流れから全体像を把握し、期限内にスムーズに遺産相続手続きを進めていただければと思います。

目次

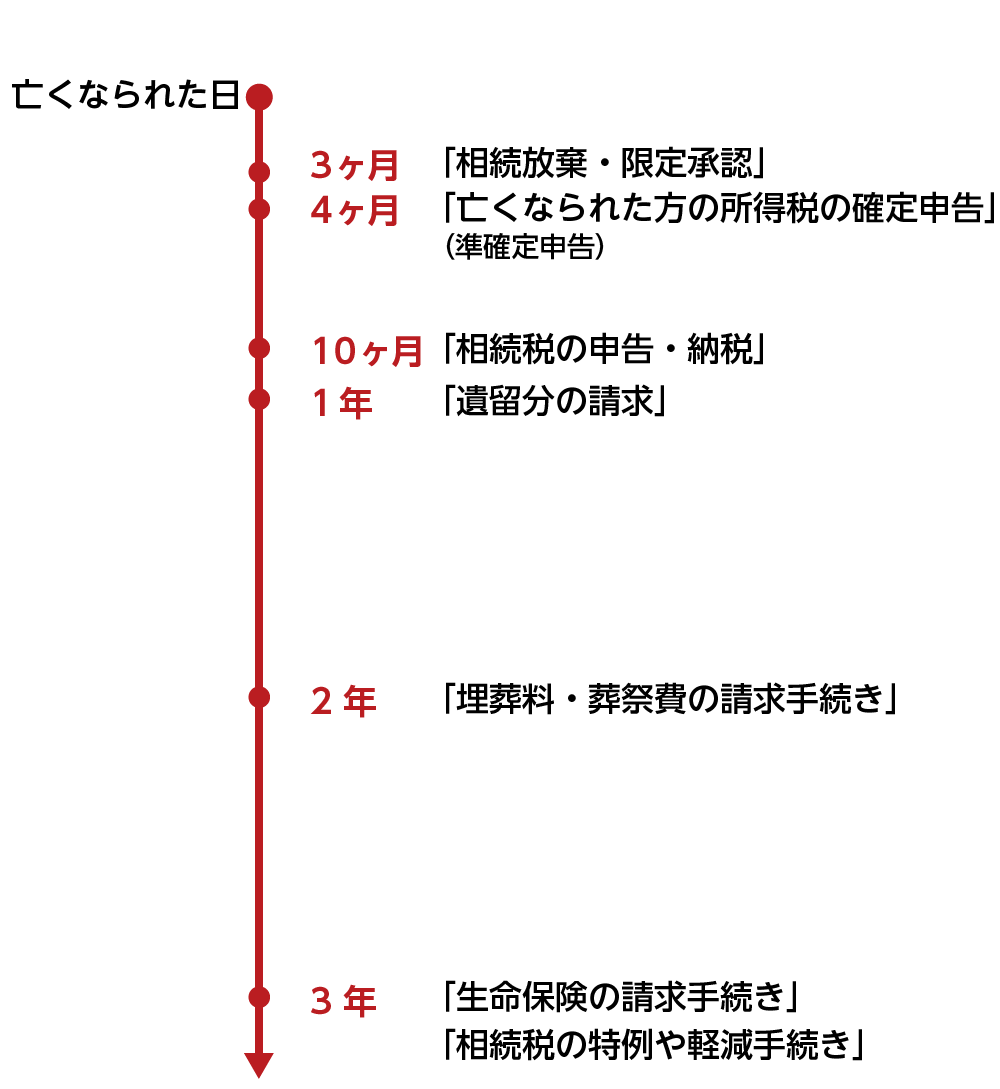

1.遺産相続で期限のある7つの相続手続き一覧

遺産相続には期限のある手続きがあります。亡くなられてから遺産相続が完了するまでの流れにそって、手続きの期限を確認しましょう。

図1:遺産相続全体の流れにおける期限の総まとめ

7つの遺産相続手続きの中で、「相続放棄」と「相続税申告」は、特に注意が必要です。手続きの詳細については2章でご説明いたします。

※亡くなられてから5日以内にやるべきことは、こちらを参考にしてください。(当サイト内)

2.期限のある7つの遺産相続手続きと期限に遅れるリスク

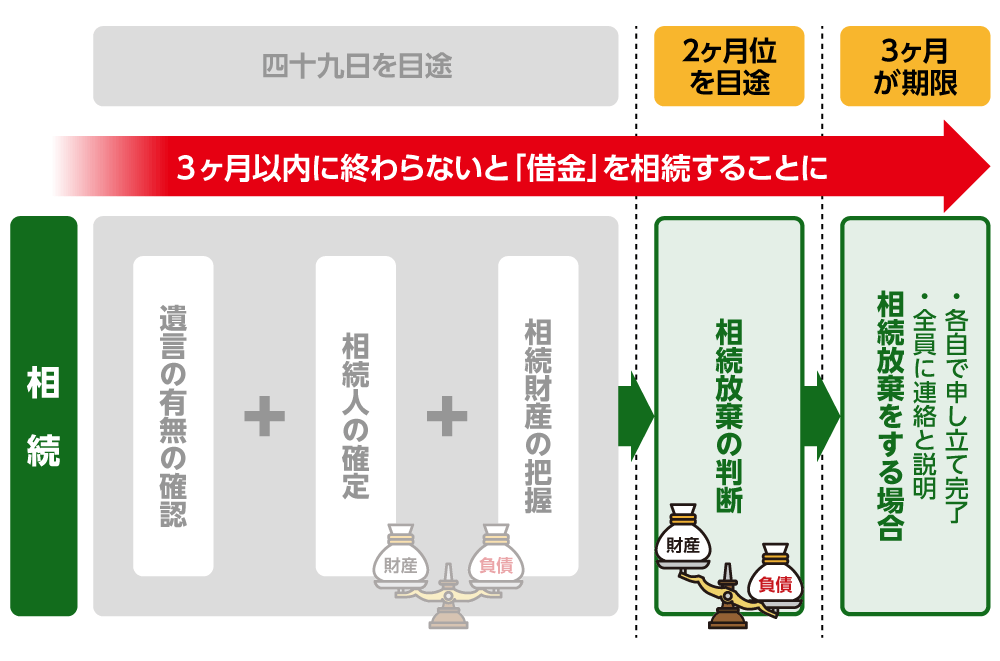

ご両親が亡くなられて遺産相続の手続きを進める場合、まずは四十九日の法要を目安にして、「遺言の有無の確認」「相続財産の把握」「相続人の確定」をおこないましょう。遺産相続を進める(単純承認)のか相続放棄をするのかという判断が必要です。

図2:相続財産を把握して相続を承認するか放棄するか決める

2-1.(3ヶ月以内)相続放棄・限定承認

相続放棄とは、預貯金や不動産などのプラスの財産と借金などのマイナスの財産をすべて相続しないことです。限定承認とはプラスの財産の範囲内でマイナスの財産を弁済する相続の方法です。

もし、明らかにマイナスの財産が多い場合には、亡くなられてから3ヶ月以内に、家庭裁判所で相続放棄の手続きをおこないます。

【リスク】

相続放棄の3ヶ月を過ぎると、相続を承認したとみなされ相続放棄ができなくなります。財産の把握がどうしてもできない場合等、3ヶ月以内に判断ができないときは、期間の延長を家庭裁判所に申し立てます。

図3:「相続放棄・限定承認」の期限

※相続放棄について詳しくは、こちらを参考にしてください。(当サイト内)

※限定承認について詳しくは、こちらを参考にしてください。(当サイト内)

2-2.(4ヶ月以内)亡くなられた方の所得税の準確定申告

準確定申告とは、亡くなられた方の所得について、相続人が代わりにおこなう確定申告のことです。通常の確定申告は、翌年の2月16日から3月15日に申告をします。

一方、準確定申告は、「亡くなられた年の1月1日から亡くなられた日まで」の所得について、亡くなられてから4ヶ月以内に亡くなられた方の最後の住所地の税務署で申告・納税をおこないます。

【リスク】

準確定申告の4ヶ月を過ぎると、延滞税、無申告加算税のペナルティが課されます。

図4:「亡くなった方の収入の確定申告」の期限

※準確定申告について詳しくは、こちらを参考にしてください。(当サイト内)

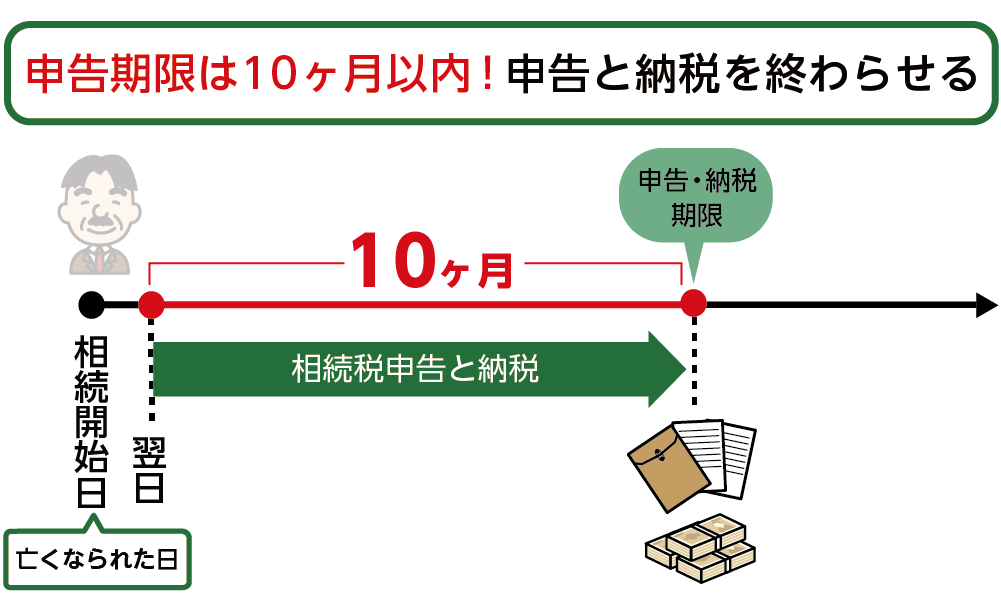

2-3.(10ヶ月以内)相続税の申告・納税

相続税の申告は、相続財産の総額が基礎控除額(3,000万円+600万円×相続人の数)を超えるときにかかります。相続税の申告が必要な方は、亡くなられてから10ヶ月以内に、亡くなられた方の住所地管轄の税務署で申告・納税をおこないます。

図5:相続税の申告の有無を判断する式

【リスク】

相続税申告・納税の10ヶ月を過ぎると、延滞税、無申告加算税、重加算税等のペナルティが発生します。また、相続税を減額できる特例を適用できません。

図6:「相続税の申告・納税」の期限

※相続税の申告対象かどうかについて詳しくは、こちらを参考にしてください。(当サイト内)

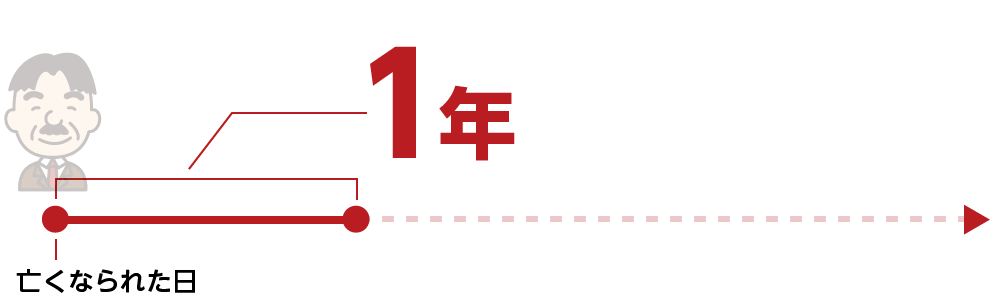

2-4.(1年以内)遺留分の請求

遺留分とは、兄弟姉妹以外の相続人が最低限相続できる財産の割合のことです。遺言書により、遺留分を下回る相続分しか取得できなかった相続人は、「遺留分侵害額請求」をすることができます。

たとえば、遺言に「長男に全ての財産を相続させる」という記載があり、納得できない場合は、不足分に相当する金銭を支払うように、長男に対して請求することができます。

遺留分侵害額請求の期限は、相続があったことを知った日から1年となります。また、相続があったことを知らない場合でも、相続が開始した時から10年で時効となります。

【リスク】

遺留分侵害額請求の期限(時効)を過ぎると、遺留分は認められません。

図7:「遺留分の請求」の期限

※遺留分について詳しくは、こちらを参考にしてください。(当サイト内)

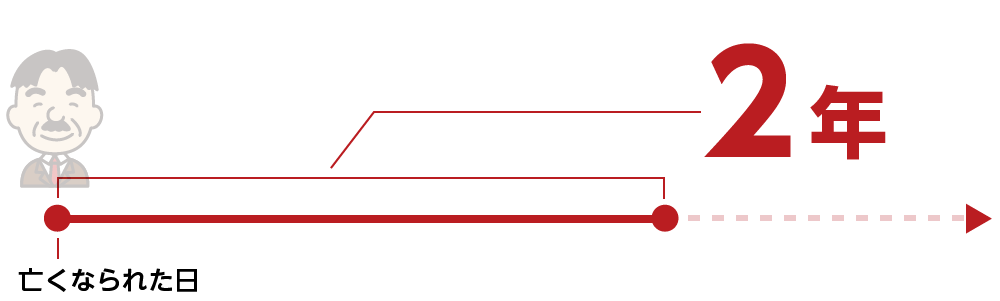

2-5.(2年以内)埋葬料・葬祭費の請求

健康保険の被保険者が亡くなると埋葬料(健康保険組合)あるいは葬祭費(国民健康保険)として「5~7万円」が支給されます。

埋葬料は亡くなられた日から2年、葬祭費は葬儀を執り行った日から2年が期限となります。

【リスク】

埋葬料、葬祭費の期限(時効)を過ぎると、給付を受けられなくなります。

図8:「埋葬料・葬祭費の請求手続き」の期限

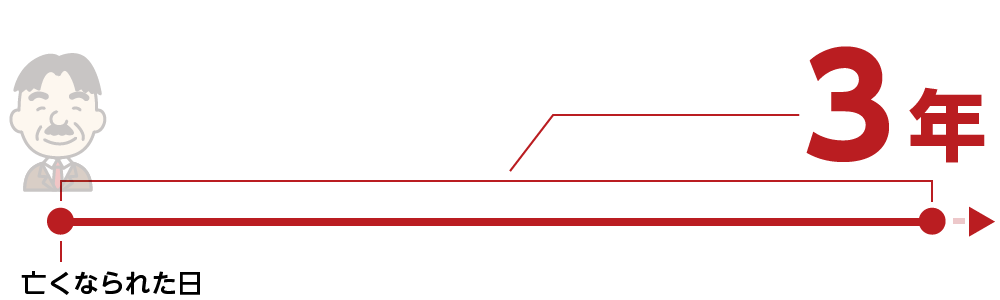

2-6.(3年以内)生命保険の請求

生命保険のうち、死亡保険金の請求についても忘れずにおこないましょう。生命保険の請求手続きの期限は、亡くなられた日から3年です。

【リスク】

死亡保険金の期限(時効)を過ぎると、請求する権利がなくなります。

図8:「生命保険の請求手続き」の期限

※生命保険について詳しくは、こちらを参考にしてください。(当サイト内)

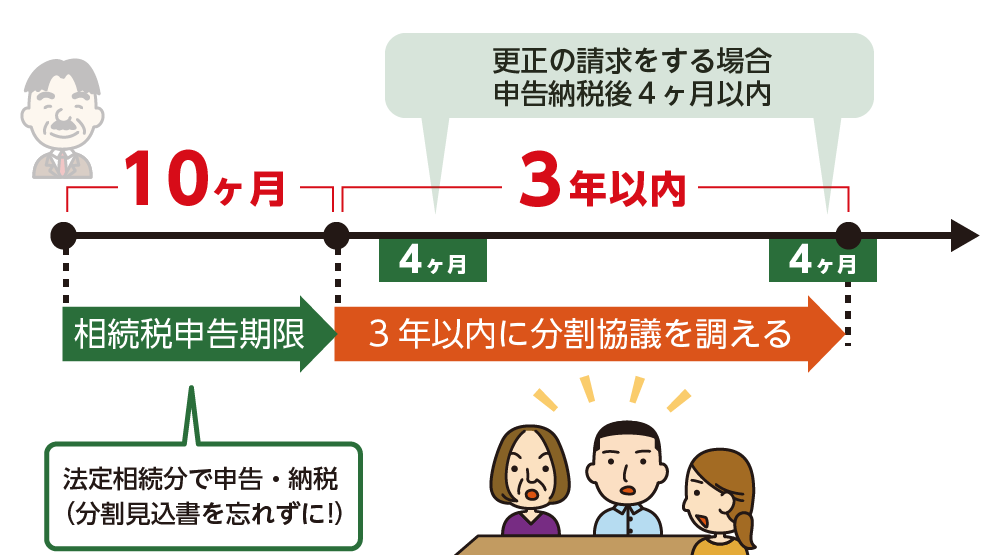

2-7.(3年以内)相続税の特例や軽減手続き

亡くなられてから10ヵ月以内の相続税申告期限までに遺産分割協議がまとまらず、相続税の申告・納付ができない場合、相続税を減額できる特例である「小規模宅地等の特例」と「配偶者の税額軽減」を適用できません。

このような場合には、一旦法定相続分で分割したと仮定し、特例を適用しないで相続税を計算して納税します。この際、相続税申告書に「申告期限後3年以内の分割見込書」を添付します。申告期限後3年以内に遺産分割を終え、「更正の請求」の手続きをすることにより、納め過ぎていた相続税を還付してもらうことができます。

【リスク】

申告期限を3年以内に遺産分割協議を完了しない場合、相続税を減額できる特例を適用できず、過払いの相続税の還付を受けることができません。

図9:「相続税の特例や軽減手続き」の期限

3.期限のない3つの遺産相続手続き

遺産相続の期限が定められていない手続きもあります。ただし、遺産相続は亡くなられた方の意思を尊重し、お互いを思いやりながら早めに手続きを進めていくことをオススメします。

3-1.遺産分割協議

遺産分割協議に期限はありません。ただし、相続放棄の期限である3ヶ月を過ぎると相続放棄ができなくなったり、相続税申告期限の10ヶ月を過ぎると、ペナルティの税がかかるリスクがありますので、財産の把握など早めに対応することをおススメ致します。万が一、分割中に相続人のどなたかが亡くなられたりすると、その方のお子さんが相続人となるため、相続手続きが複雑になることも考えられます。

※遺産分割協議について詳しくは、こちらを参考にしてください。(当サイト内)

3-2.土地の遺産相続手続き(相続登記)

不動産の名義変更にあたる相続登記には期限がありません。ただし、相続登記をしないままでいると、不動産を売却することができない、あるいは、相続人が亡くなられて次の世代に代わると、相続人の数が増え権利関係が複雑になるというリスクがあります。

※遺産分割協議について詳しくは、こちらを参考にしてください。(当サイト内)

3-3.金融口座等の解約・各種名義変更

金融機関が亡くなられたことを知ったとき、口座凍結がおこなわれます。相続人の誰かが預金を勝手に引き出してトラブルになることを防ぐためです。預貯金の解約(払い戻し)や名義変更には期限がありませんが、口座が凍結されると遺産分割が完了するまで凍結を解除できませんので、早めの対応をオススメします。

※金融機関の口座の取り扱いについて詳しくは、こちらを参考にしてください。(当サイト内)

4.まとめ

ご家族が亡くなると相続のことよりもまずは気持ちを…と誰もが思いますが、最初の期限は3ヶ月でやってきます。

この「相続を承認するか放棄するかどうか」という期限までに、亡くなられた方の財産をすべて把握しなくてはなりません。

遺産相続の手続きの期限を意識して、期限の早いものから対応するようにしましょう。

一方、遺産相続の期限のない手続きもありますが、そのままにしておくと、トラブルが生じるリスクがあるため、できるだけ早くおこないましょう。

もし期限が迫っていて間に合いそうにないとご心配の方は、相続の経験が豊富な税理士に依頼をすることをおススメ致します。