固有財産は遺産分割の対象なの?固有財産の意味と相続における考え方

- 相続手続き

「受取人が指定されている保険金は固有財産というものになるらしいけど、相続税はかかるのだろうか?自分が受取人の死亡保険金は、他の相続人に分ける必要はないと思うが…?」

お父さまが亡くなられて長男であるご自身に生命保険金(死亡保険金)が支払われたとき、その保険金は他の相続財産と同じように分割し、他の相続人の方に分ける必要はあるのでしょうか。また、生命保険金は相続財産として相続税が課税されるのでしょうか。

生命保険金(死亡保険金)や死亡退職金、遺族年金などは「固有財産」とみなされ、その受取に関しても「指定された受取人の固有の権利」として扱われます。

本記事では、固有財産とはどういう意味合いのものか、遺産分割の対象とするべきなのか、また相続税はかかるのか等、その考え方について詳しくご説明いたします。

目次

1.固有財産は「分割対象となる相続財産ではない」

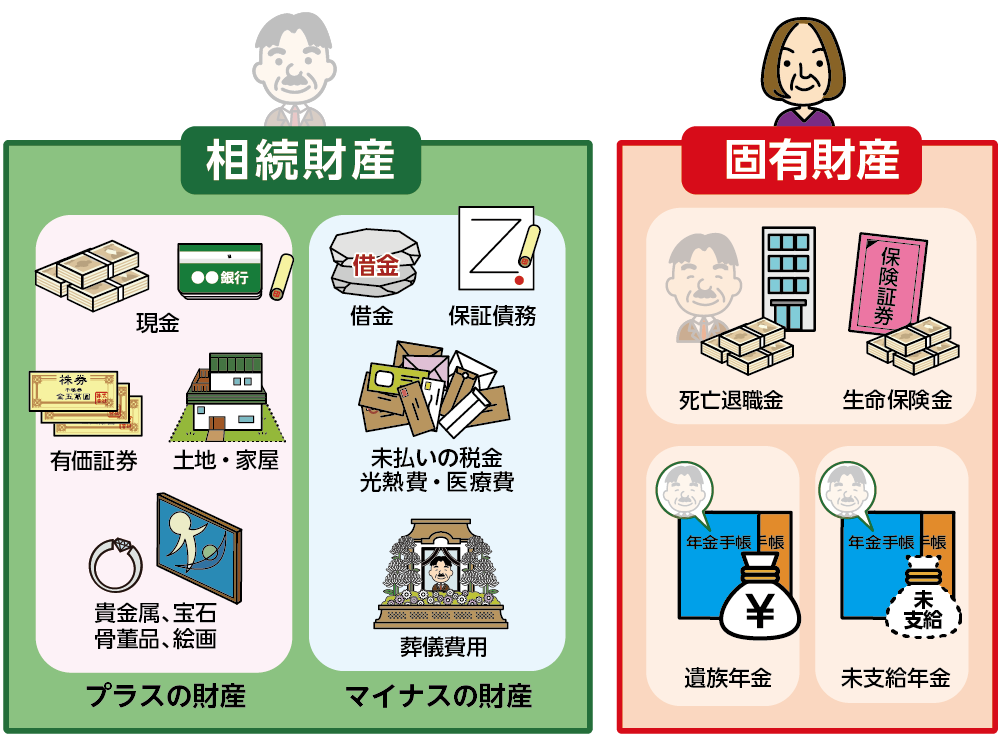

固有財産とは、もとからその人のものであった財産のことを意味します。亡くなられた方が所有していた財産を相続財産といいますが、相続における固有財産とは、亡くなられたことをきっかけに受け取る財産であり、受取人があらかじめ指定されているものをいいます。固有財産は、分割対象となる相続財産ではありません。相続財産を相続人で分けるときには、固有財産と相続財産を区別して考える必要があります。

図1:固有財産は分割対象となる相続財産には含めない

2.相続における固有財産にはどんな財産がある?

相続における固有財産には、生命保険金(死亡保険金)、死亡退職金、遺族年金・未支給年金等の年金給付などが該当します。受取人や受給者が特定の人に定められているときは、その方の固有財産となります。

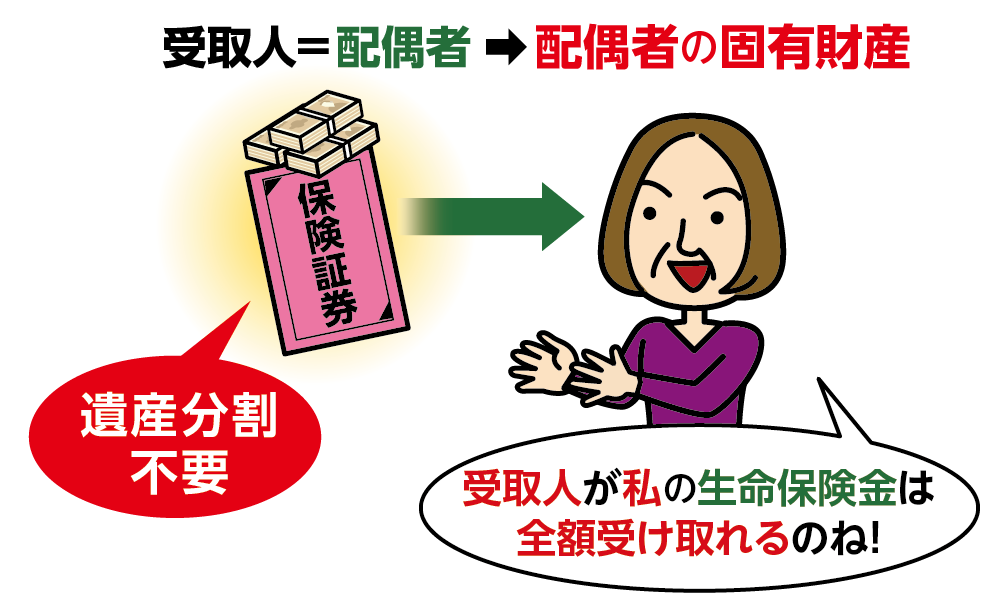

固有財産は、遺産分割の対象財産にはなりません。ゆえに、遺産分割協議が調わない場合でも受け取ることが可能で、たとえ相続放棄をしても、固有財産を受け取ることはできます。また、受取人が指定されていない場合には、他の相続財産と同様に相続人で分割することになります。

図2:固有財産は遺産分割の対象にならない

2-1.生命保険金

生命保険金の受取人に特定の相続人が指定されていた場合、この生命保険金の請求権は、保険契約に基づいて受取人固有の権利となり、受け取る保険金は固有財産となります。

ただし、多額の生命保険金を特定の相続人だけが受け取り、相続人間であまりにも不公平さが生じる場合には、この生命保険金を特別受益とみなし、相続財産に加算し(持ち戻して)遺産分割の対象とするケースもあります。(4章参照)

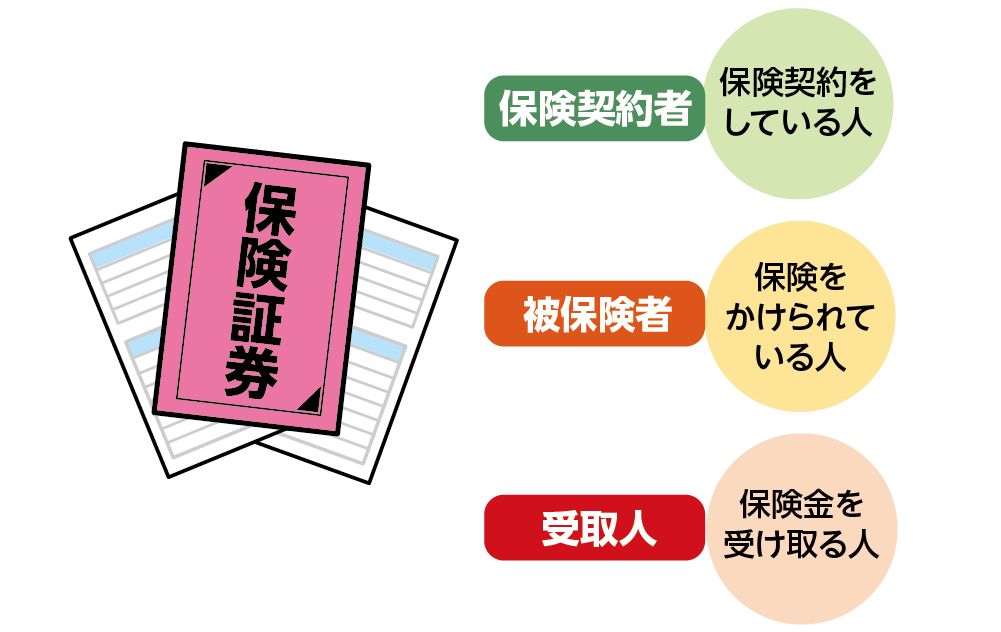

図3:生命保険契約の保険契約者、被保険者、死亡保険金受取人

2-2.死亡退職金

企業にお勤めの方が在職中に亡くなられた場合、亡くなられた方が本来受け取るはずだった退職金が遺族などに「死亡退職金」として支払われることがあります。

会社の就業規則などの規定で受取人が定められている場合、この死亡退職金はその受取人の方の固有財産となります。

2-3.遺族年金・未支給年金

遺族基礎年金・遺族厚生年金等の遺族年金は、一家の大黒柱を失ったときに遺されたご家族のその後の生活を支えるため支払われるものです。遺族が固有の権利にもとづいて受け取る財産となります。

年金受給者が亡くなられたことにより必ず発生する未支給年金も、遺族への給付となり受給者の固有の権利とされています。

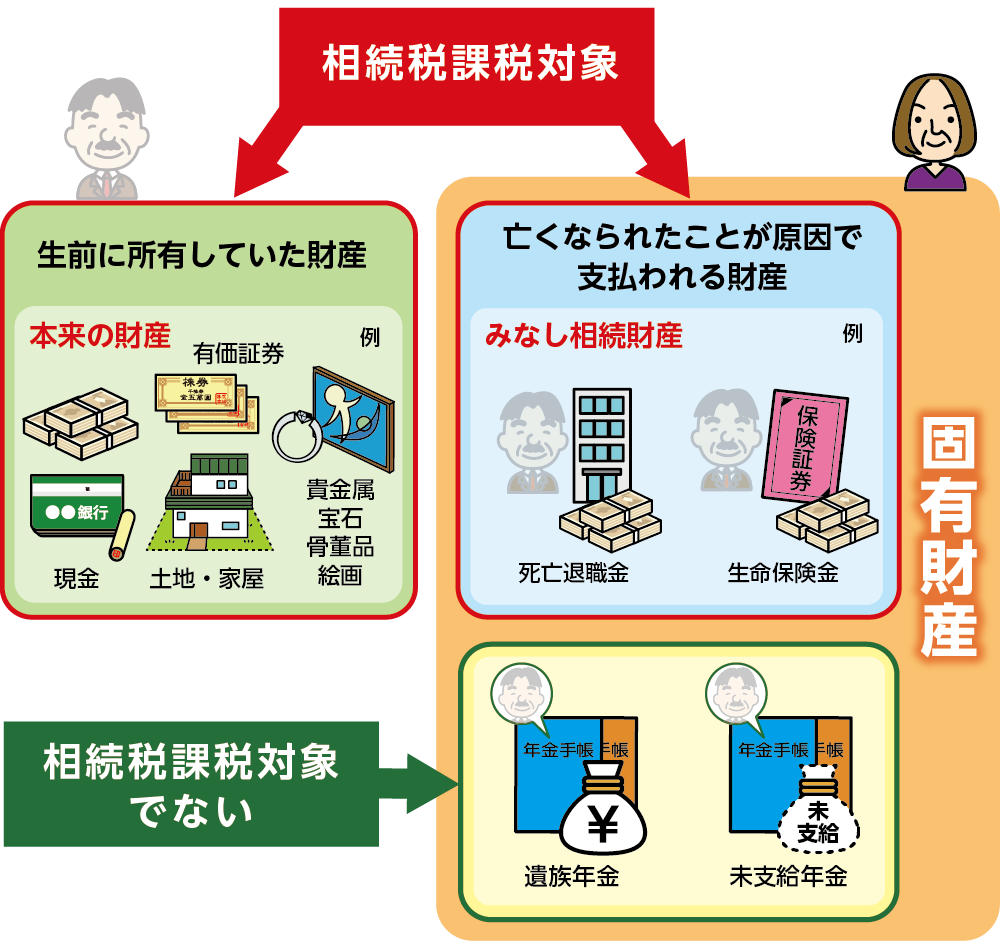

3.生命保険金・死亡退職金は相続税の課税対象になる

生命保険金(死亡保険金)・死亡退職金は受取人の固有財産となりますが、亡くなられたことにより受取人に支払われるものなので、「みなし相続財産」として相続税の課税対象となります。一方で遺族年金・未支給年金など公的年金の給付金については、遺族の生活を守るための給付であるため、相続税は課税されません。

図4:生命保険金(死亡保険金)・死亡退職金は「みなし相続財産として相続税がかかる」

※みなし相続財産について詳しくはこちらをご覧ください。(当サイト内)

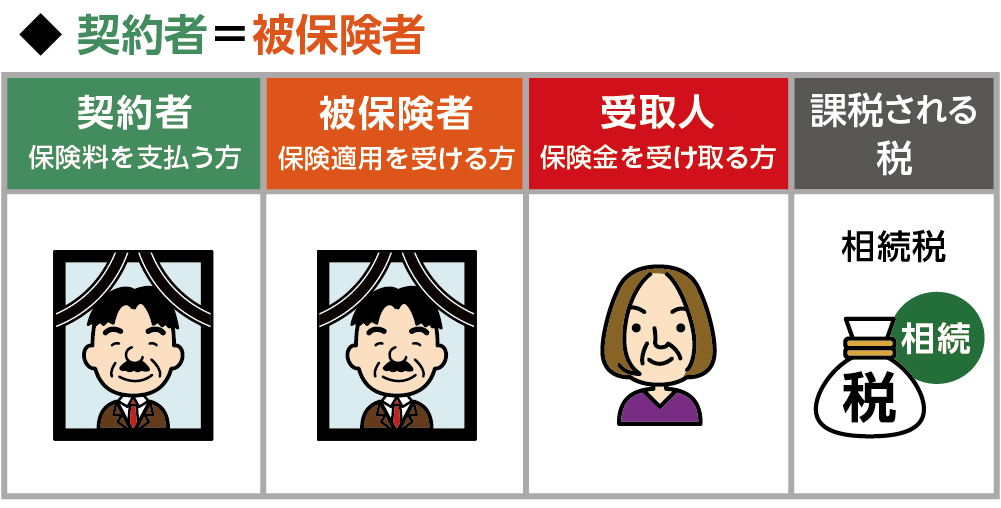

3-1.【生命保険金】亡くなられた方が「契約者=被保険者」の契約パターン

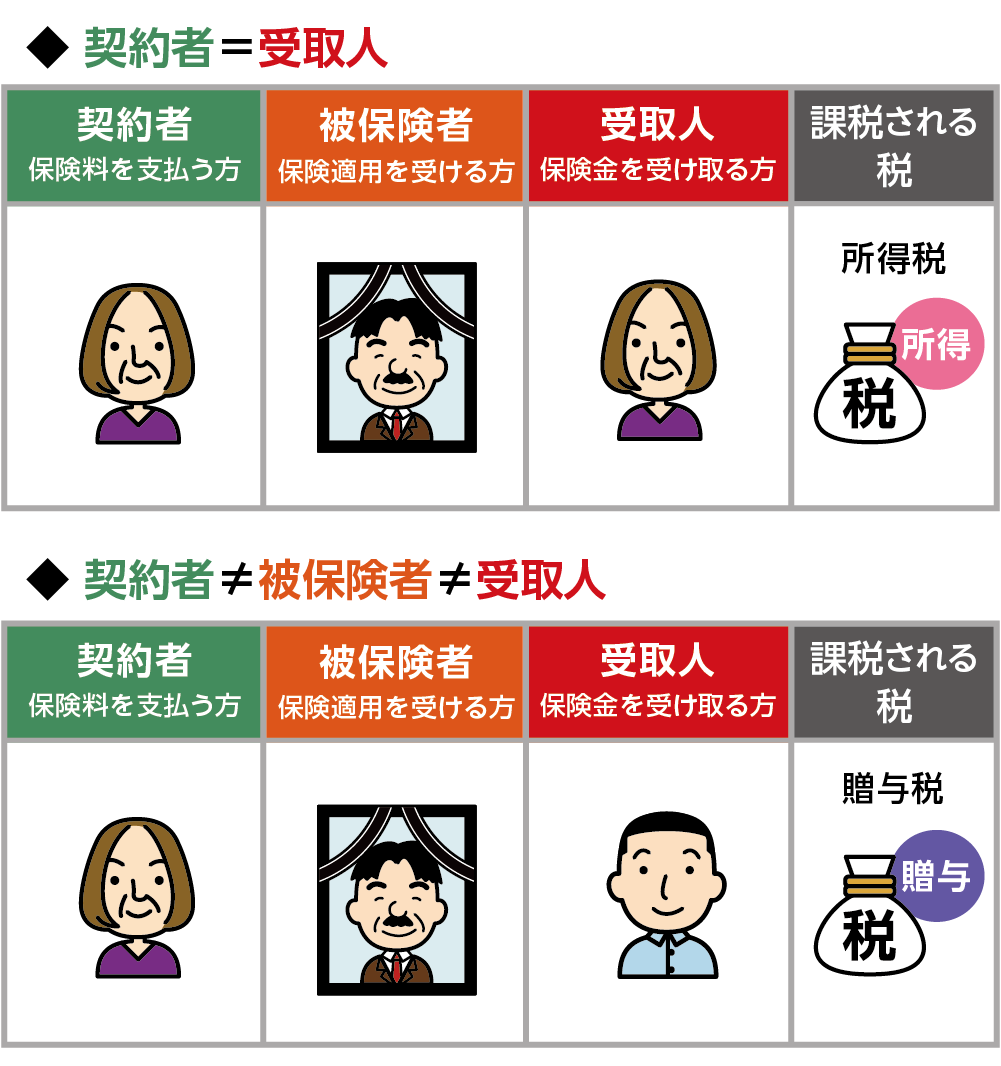

生命保険金にかかる税金は、保険契約の形態により異なります。「保険契約者、被保険者、受取人」がどなたになっているかを確認しましょう。

お父さまが万が一に備えて契約した場合など、「保険契約者=被保険者がお父さま、受取人は奥さま」のような契約パターンは、相続税の課税対象になります。亡くなられた方以外のご家族が保険料の支払いをしていた場合には、相続税ではなく、受取人に対して所得税や贈与税といった税金がかかることになりますので、契約内容の確認には注意が必要です。

図5:生命保険金に相続税がかかる生命保険契約のパターン

図6:相続税以外の税金がかかる生命保険契約のパターン

※生命保険金について詳しくはこちらをご覧ください。(当サイト内)

3-2.【死亡退職金】亡くなられてから3年以内に支給が確定したもの

死亡退職金は、亡くなられてから3年以内に支給が確定したものは相続財産とみなされて、相続税の課税対象となります。3年を経過して退職金の支給が確定した場合は、ご家族に所得税が課税されることになりますので注意してください。

【相続税の課税対象となる死亡退職金】

①死亡退職で支給される金額が亡くなられた方の死亡後3年以内に確定したもの

②生前に退職していて、支給される金額が亡くなられた方の死亡後3年以内に確定したもの

※死亡退職金について詳しくはこちらをご覧ください。(当サイト内)

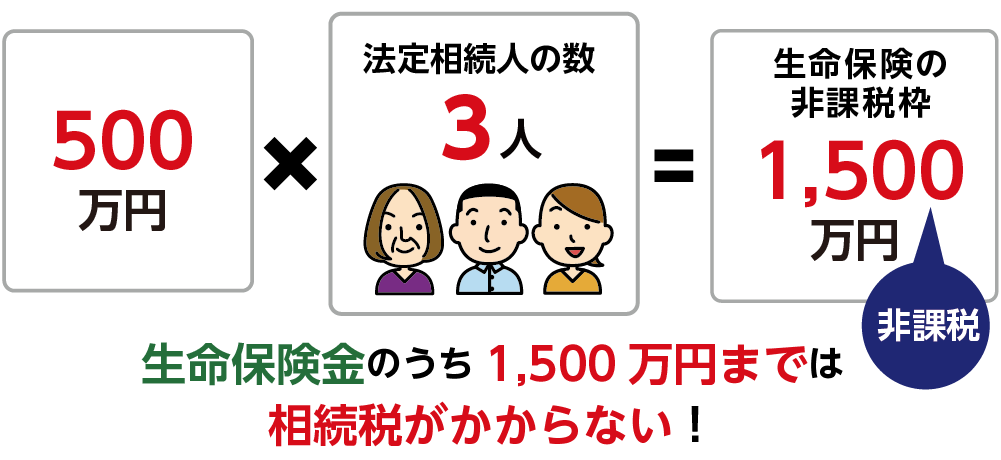

3-3.生命保険金・死亡退職金には非課税枠がある

相続人が死亡保険金や死亡退職金を受け取った場合は、遺されたご家族の生活保障という目的があるため、支給額の全額を、みなし相続財産として課税対象にするわけではありません。

相続税の非課税枠が別途設けられており、非課税限度額(「500万円×法定相続人の数」)を超えた部分に対してのみ課税されることになります。

図7:生命保険金・死亡退職金の非課税枠

たとえば、お父さまが亡くなられ、お母さまが生命保険金の受取人である場合、法定相続人がお母さま、長男、長女の3人であれば1,500万円(500万円×3人)までの生命保険金であれば、相続税はかからないということになります。

図8:非課税金額は「500万円×法定相続人の数」

4.固有財産は相続放棄をしても受け取れる

たとえ相続放棄をしても、固有財産は受け取ることができます。ただし、死亡退職金について特定できる受取人が定められていない場合は、分割対象の相続財産とみなされ、相続放棄した場合は受け取ることができませんので注意しましょう。

相続放棄すると初めから相続人ではなかったものとして扱われますので、相続税の非課税枠の適用を受けることはできないという点も注意が必要です。

図9:相続放棄しても生命保険金は受け取れるが非課税枠は使えない

5.固有財産は原則として特別受益にはならない

特別受益とは、亡くなられた方から特定の相続人が特別に利益を受けていたことを意味します。相続人間の公平をはかるために、特別受益分とみなされたものは相続財産に組み入れて(持ち戻し)遺産分割の対象とします。

生命保険金は、原則、特別受益にはなりません。例外として、生命保険金の金額がかなり高額で、相続財産の総額に対する割合が50%を超えるような場合は、特別受益とみなされる場合があります。実際は、同居の有無、介護等における貢献の度合いなどを考慮し、個々に判断されるものとなります。

死亡退職金は、受給権者の生活保障を目的としていることから、特別受益にはならないという考え方が一般的です。

※特別受益について詳しくはこちらをご覧ください。(当サイト内)

6.まとめ

固有財産とは受取人が指定されている財産であり、生命保険金(死亡保険金)や死亡退職金、遺族年金・未支給年金等が該当します。

亡くなられたことをきっかけとして受け取る財産であり、受取人固有の権利とみなされ、遺産分割の対象にはなりません。遺産分割協議が調わなくても、受取人が全額を受け取ることが可能です。

相続税の計算をするときには、固有財産も「みなし相続財産」として含めて考えます。非課税枠を超える生命保険金(死亡保険金)・死亡退職金を受け取った場合、ほかの相続財産とあわせて相続税を計算します。公的年金等には相続税はかかりません。

生命保険金などの受け取りに関し、ご心配な方、あるいは非課税枠を超える保険金等を含めた相続税額の計算や相続税申告をスムーズに進めたい方は、相続に強い税理士に一度ご相談されることをお勧めいたします。