相続放棄したいのに「すでに財産を受け取ってしまったら」どうする?

- 相続手続き

「定年目前の夫が借金を残し、急逝・・・息子には、相続放棄をすればよいから、と言われたが、夫が残してくれた死亡保険金も受け取ることはできないのかしら・・・突然のことで慌ててしまい、葬儀費用の支払いに充てようと夫の口座からお金を引き出してしまった・・・相続放棄はもうできないのでは?」

負債の方が大きければ、相続放棄を検討されることは当然だと思います。しかし、いざ相続に直面すると、医療費や葬儀費用の支払いに追われ、慌てて死亡保険金の受け取り手続きをしなければと、ゆっくり考えることもままならない状況で、相続の手続きに追われている日々だとお察しいたします。

相続放棄の手続きをする際に、「色々な支払いをしてしまったことで、もしかすると相続放棄ができない状況になってしまったのではないか?」と、とても不安な気持ちになられているではないでしょうか。

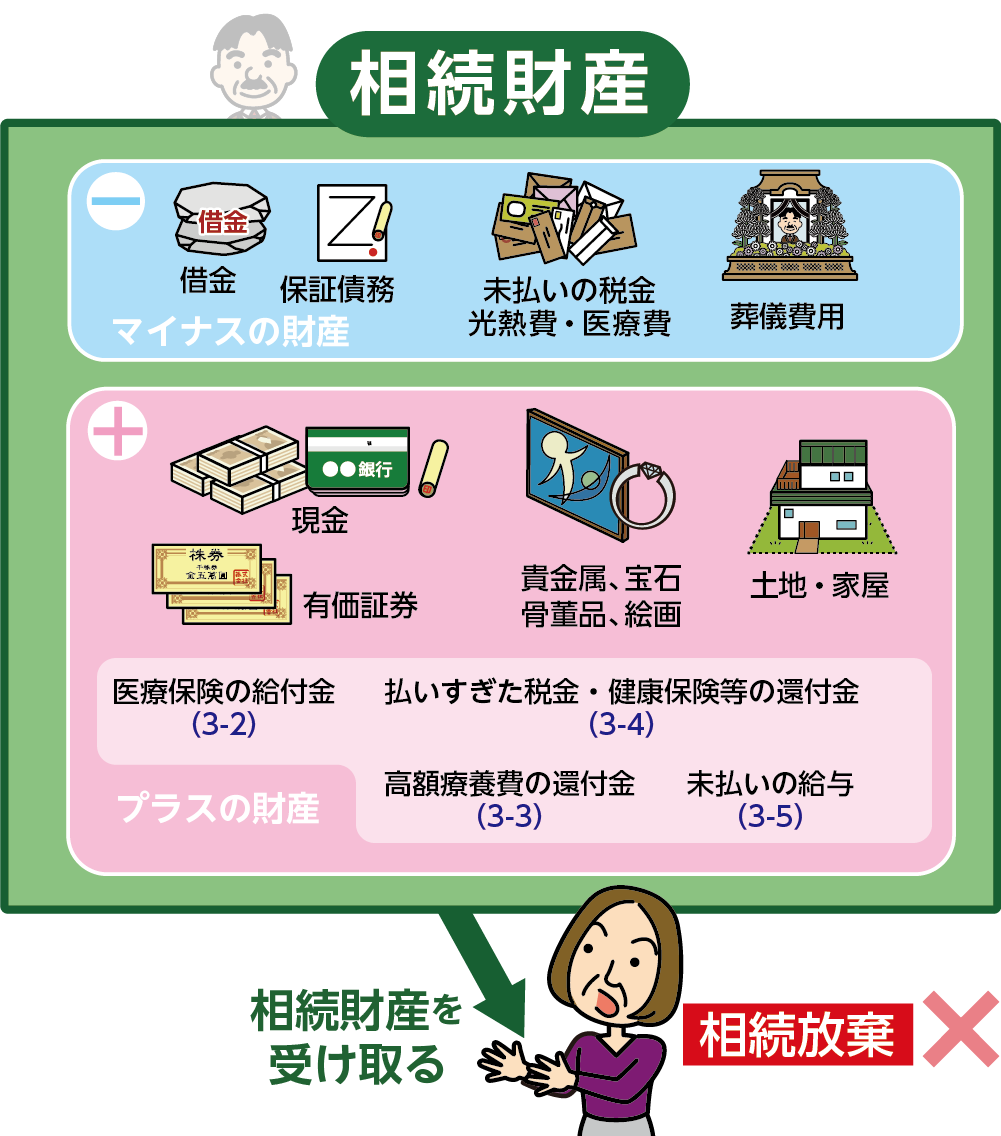

亡くなられた方が残された相続財産には、「相続放棄をしても受け取れる財産」と「相続放棄をしたら受け取れない財産」があります。

本記事では、相続放棄と相続財産の関係について、分かりやすくご説明いたします。ご自身の状況と照らし合わせ、手続きを進めていく参考にしていただければと思います。

目次

1.相続放棄は財産を受け取り使ってしまったら「無効」

相続放棄とは、「相続財産を何も引き継がない」ということなので、少しでも引き継ぐ行為をしてしまうと、相続放棄はできません。承認された相続放棄が「無効」となる可能性もあります。

たとえば、必要に迫られ、亡くなられた方のお金を相続人の方が引き出し、使ってしまった場合、その時点で「相続することを承認した」とみなされる(単純承認という)ので、相続放棄をする方は注意が必要です。よくあるケースとして、葬儀費用を支払うために、急いで引き出して使ってしまうと、相続放棄ができなくなる可能性があります。

万が一、すでに相続財産を受け取ってしまったが、相続放棄をしたいという場合は、受け取られた財産を使わないようにしてください。保管しているだけの状況であれば、相続を承認したことにはなりません。

一方で、相続財産にあたらない財産であれば、受け取って使ってしまっても大丈夫です。受け取った財産が、「相続財産にあたるかどうか」が重要なポイントとなります。

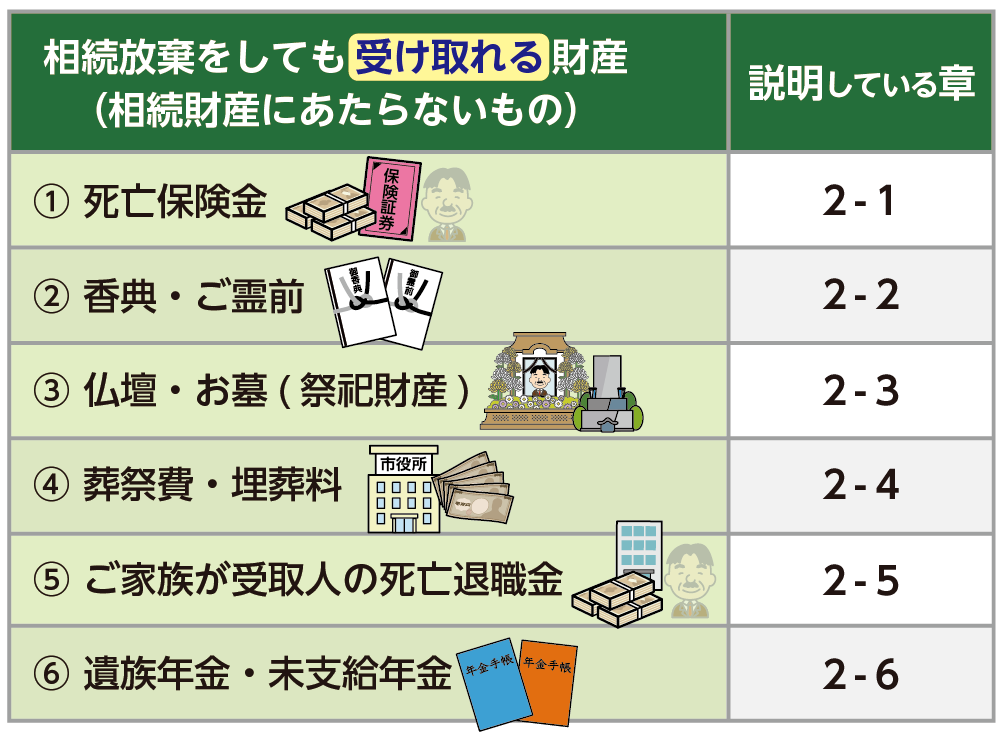

表1:相続放棄をしても受け取れる財産

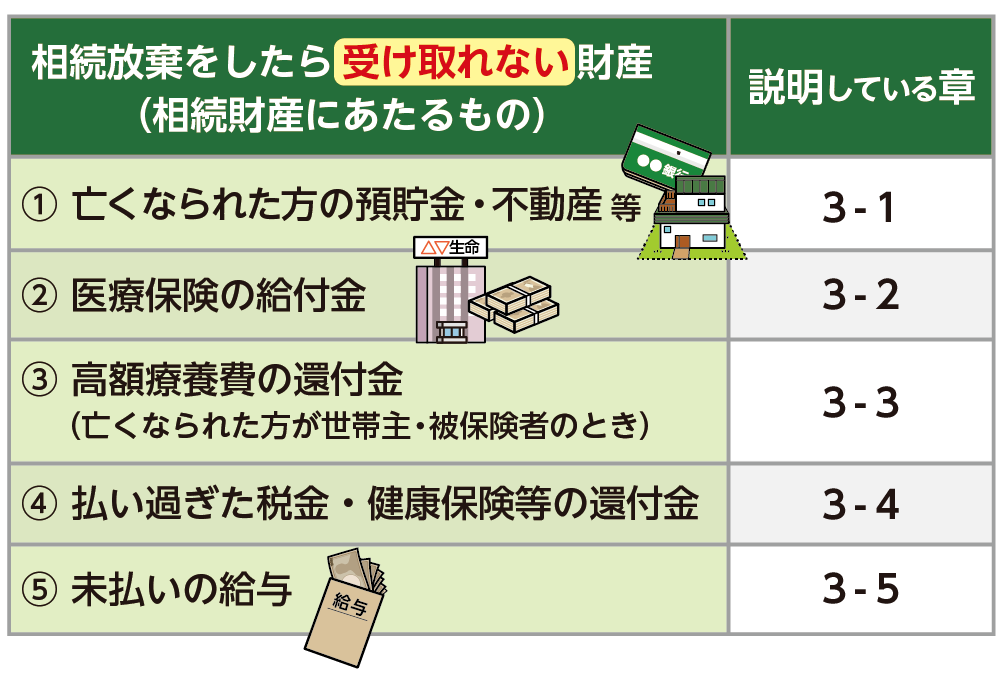

表2:相続放棄をしたら受け取れない財産

※相続財産について詳しくは、こちらを参考にしてください。(当サイト内)

2.相続放棄をしても受け取れる財産

相続財産にあたらない財産とは、亡くなられた方が所有していた(または、所有するべき)財産ではなく、相続により「ご家族の方に対して支払われる財産」、もしくは、受取人があらかじめ指定されている「固有の財産」のことです。

これらの財産は、相続財産には該当しませんので、相続放棄をしても受け取ることができます。

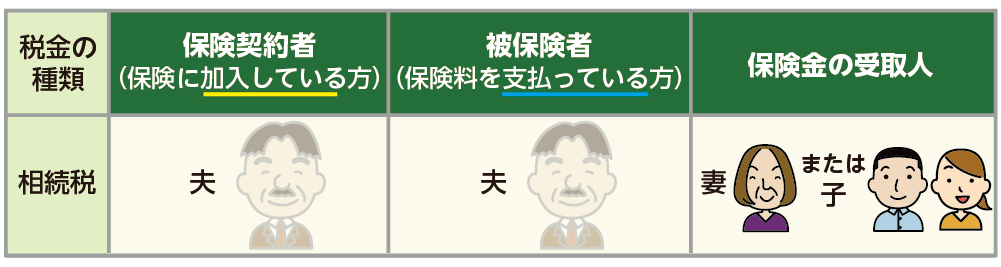

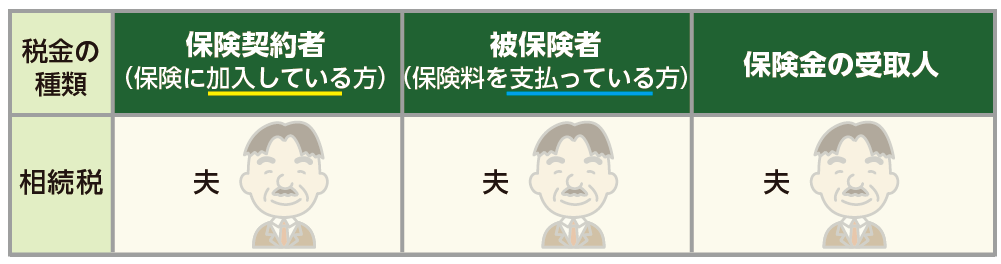

2-1.死亡保険金

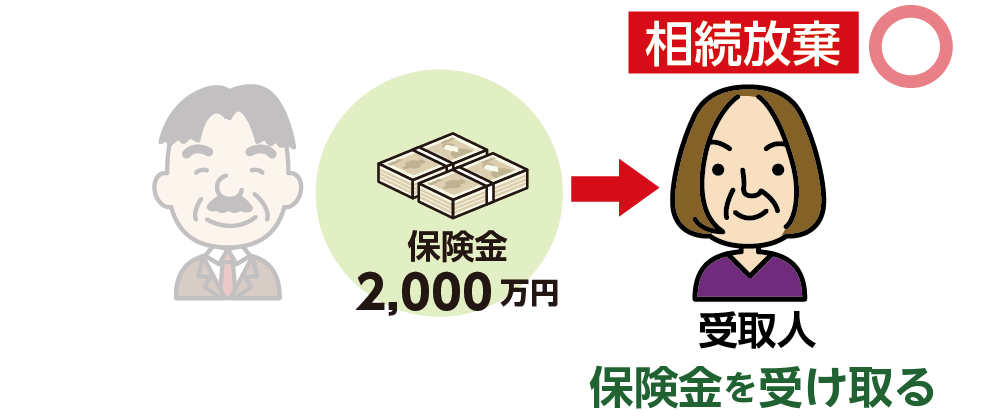

生命保険の受取人が指定されている死亡保険金は、亡くなられた方の財産ではなく、受取人に指定された方の「固有の財産」とみなされますので、相続放棄をしても受け取ることができます。

ただし、受取人が亡くなられた方に指定されていた場合は、亡くなられた方の財産となり、相続財産とみなされますので、相続放棄をした場合は、受け取ることはできません。

図1:死亡保険金の受取人が亡くなられた方以外のときは受け取れる

図2:死亡保険金を受け取っても相続放棄できる

※生命保険と相続放棄について詳しくは、こちらを参考にしてください。(当サイト内)

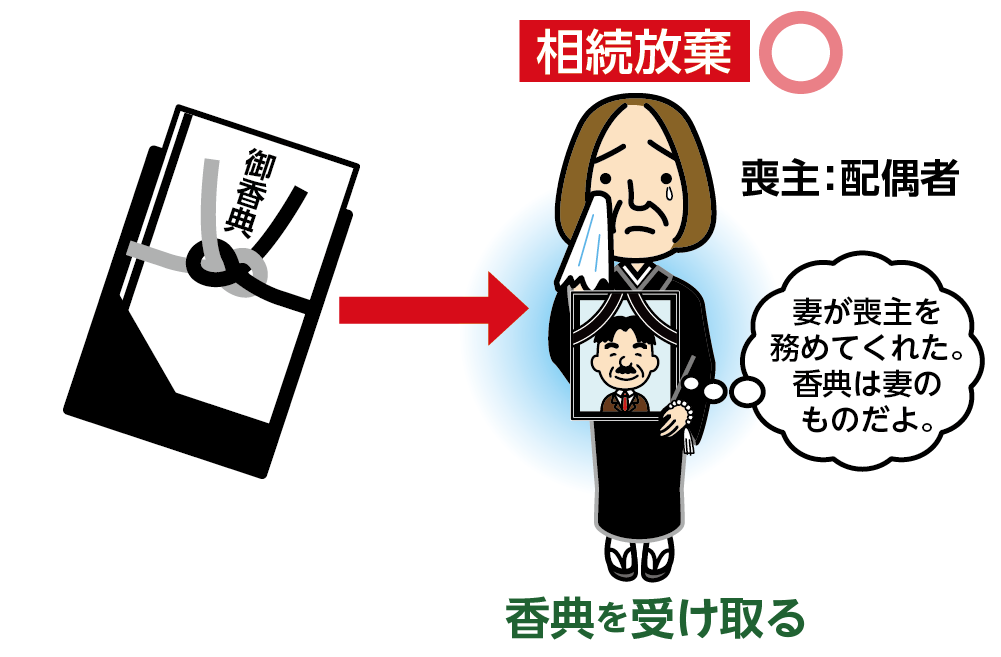

2-2.香典・ご霊前

葬儀を執りおこない、受け取ったお香典を、葬儀費用の支払いに充てるケースも多いですよね。

お香典を受け取ってしまったら、相続放棄ができなくなるのか?と不安に感じていらっしゃるかもしれません。お香典は、亡くなられた方ではなく、喪主の方に贈られたものとして扱われますので、相続財産ではありません。

図3:お香典を受け取っても相続放棄はできる

※香典が相続財産になるのかについて詳しくは、こちらを参考にしてください。(当サイト内)

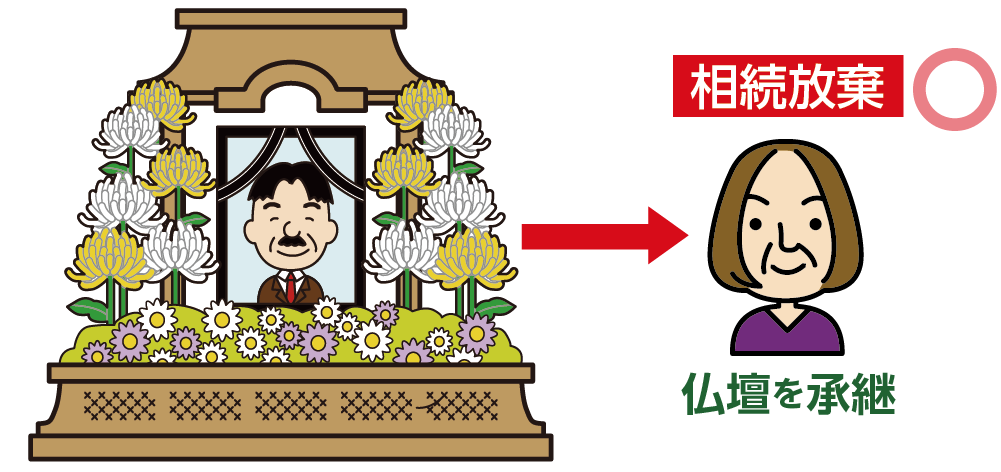

2-3.仏壇・お墓(祭祀財産)

仏壇やお墓などの祭祀財産は、分割対象となる相続財産には該当せず、承継者に選ばれた方が引き継ぐものとみなされています。祭祀財産は、相続財産にはあたらないので、たとえ仏壇やお墓を承継していても、相続放棄をすることは可能です。

図4:仏壇を承継しても相続放棄はできる

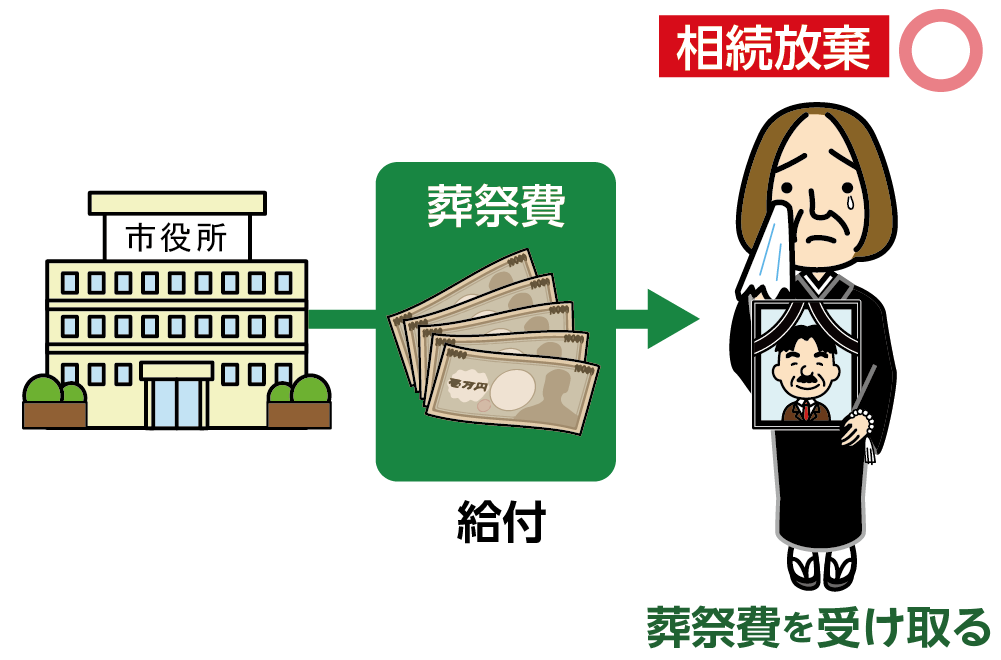

2-4.葬祭費・埋葬料

亡くなられた方が国民健康保険、もしくは後期高齢者医療制度に加入されていた場合は葬祭費、会社員などの健康保険組合に加入されていた場合は埋葬料が、葬儀をおこなった方に支給されます。

葬祭費・埋葬料は、亡くなられた方の相続財産ではありません。亡くなられたことにより、支給される給付金となりますので、葬祭費や埋葬料を受け取っていても、相続放棄をすることは可能です。

図5:葬祭費を受け取っても相続放棄はできる

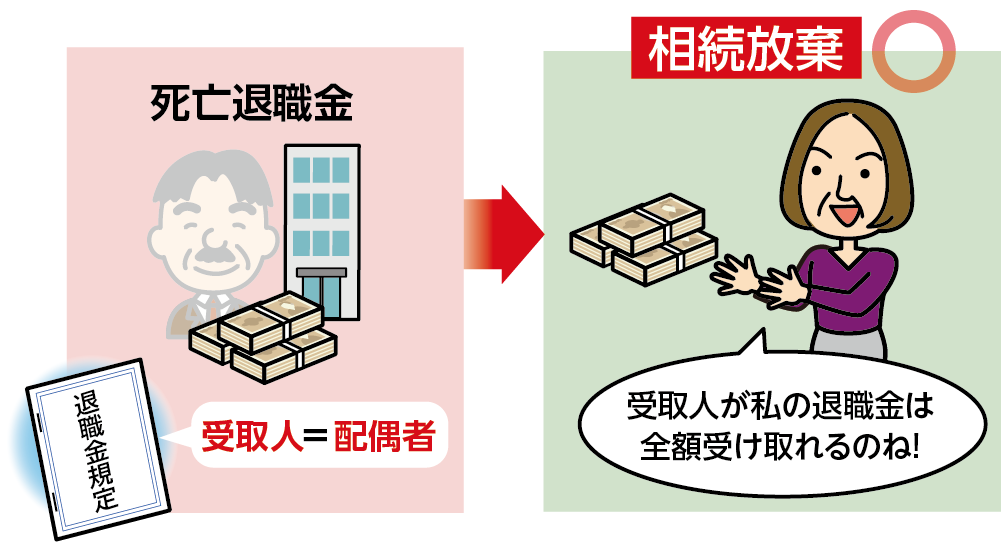

2-5.ご家族が受取人となる死亡退職金

死亡退職金が相続財産にあたるのかは、勤務先の就業規則や、退職金規定を確認する必要があります。死亡退職金の受取人を亡くなられた方以外の方と定めている場合は、受取人の方の固有の財産とみなされますので、死亡退職金を受けとっても、相続放棄をすることは可能です。

一方で、亡くなられた方が受取人となっている場合、もしくは受取人の指定がない場合は、相続財産となりますので、受け取ってしまうと、相続放棄ができない可能性があります。

図6:ご家族が受取人の死亡退職金は受け取っても相続放棄はできる

※死亡退職金について詳しくは、こちらを参考にしてください。(当サイト内)

2-6.遺族年金・未支給年金

遺族年金は、亡くなられた方に生計を維持されていたご家族の生活を保障するために支給される年金であり、未支給年金は、亡くなられた方が受け取れなかった年金です。

遺族年金や未支給年金の受給権については、遺されたご家族に対する「固有の権利」であり、相続財産には含まれないと定められています。

3.相続放棄をしたら受け取れない財産

相続放棄をしたら、受け取れない財産は、相続財産にあたるものです。本来、亡くなられた方が所有していた財産、もしくは受け取るべきお金です。相続放棄をした後に受け取ってしまうと、相続放棄が無効になりますので注意が必要です。

図7:相続財産を受け取ってしまったら相続放棄できない

3-1.亡くなられた方の預貯金・不動産など

亡くなられた方が所有していた現金、預貯金、有価証券、不動産などの財産は、相続財産となりますので、相続放棄をすると受け取ることはできません。

3-2.医療保険の給付金

「入院給付金」「通院給付金」など、ほとんどの医療保険について、給付金の受取人は、原則、被保険者と定められていますので、亡くなられた方の財産とみなされます。亡くなられた方が受け取るべき財産となりますので、受け取ってしまうと相続放棄はできません。

図8:医療保険の給付金は亡くなられた方が受け取るべきお金なので相続財産

なお、たとえば保険契約者・被保険者がご主人さま(亡くなられた方)で、受取人に奥さまなど、ご家族を指定されていた医療保険の給付金については、受取人の固有の財産となりますので、相続放棄をしても受け取ることができます。

3-3.高額療養費の還付金(亡くなられた方が世帯主・被保険者のとき)

高額療養費の還付金は、国民健康保険・後期高齢者医療制度の場合は世帯主に、健康保険の場合は被保険者に支払われます。そのため、亡くなられた方が世帯主、もしくは被保険者であった場合、高額療養費の還付金は亡くなられた方の相続財産となりますので、受け取ってしまうと相続放棄ができなくなります。

3-4.払い過ぎた税金・健康保険などの還付金

所得税・住民税などの還付金や、国民健康保険料・介護保険料・後期高齢者医療保険料などの還付金は、納付した方(亡くなられた方)が受け取るべきお金と考えられています。払いすぎた税金・保険料の還付金は、相続財産とみなされますので、受け取ってしまうと相続放棄ができなくなります。

3-5.未払いの給与

会社にお勤めの方が亡くなられた場合、未払いの給与が発生しますよね。未払い給与について、就業規則で受取人を指定しているケースは、あまり多くありません。

受取人の指定がない場合の未払いの給与は、亡くなられた方の財産として、相続財産とみなされます。未払い給与を受け取ってしまうと相続放棄ができませんので注意してください。

勤務先の就業規則で受取人の指定がある場合は、基本的には死亡退職金の考え方と同様で、受取人の固有の財産となるため、未払い給与を受け取っても、相続放棄をすることができます。

4.相続放棄をしたいのに受け取ってしまったら

受け取れない相続財産(3章参照)を知らずに受け取ってしまった場合、「絶対に相続放棄はできないの?」と不安な気持ちだと思います。

相続財産を受け取って、使ってしまったら、単純承認したとみなされ、相続放棄はできません。まずは、受け取ってしまった財産を使わないようにしてください。使ってしまった分を戻すことが可能であれば、元に戻しておきましょう。

また、相続放棄をしたにも関わらず、相続財産を受け取ってしまったら、そのお金は絶対に使わず、銀行口座で適切に保管しましょう。使わずに保管しておけば、相続を承認したとはみなされません。できることなら、ご自身の口座ではなく、別の口座に分けて保管しておく方がよいでしょう。

5.まとめ

「相続放棄をしても受け取れる財産」、「相続放棄をしたら受け取れない財産」は、その財産が、相続財産にあたるかどうかで判断します。

相続放棄をしても受け取れる財産は、亡くなられたことをきっかけとして、ご家族に支払われる財産であったり、受取人がきちんと指定されている財産のことで、相続財産には該当しないものです。

相続放棄をしたら受け取れない財産は、亡くなられた方が所有していた財産や、亡くなられた方に支払われるべき財産で、相続財産に該当するものです。

死亡保険金の契約内容や、勤務先の就業規則による受取人の指定で、相続財産となるのか判断が分かれるものがありますので、事前によく確認されることをお勧めいたします。

相続放棄をしたら、受け取れない財産を間違って、あるいは知らずに受け取ってしまった場合は、絶対に使わずに、ご自身の口座の財産と混在しないように、適切に保管しておきましょう。

相続財産かどうかの判断にご不安のある方、受け取れない相続財産を受け取ってしまった方は、相続専門の税理士に、お早めにご相談されることをお勧めいたします。