「相続放棄申述書」は自分で作成!書き方と相続放棄手続きを簡単解説!

- 相続手続き

「相続放棄に相続放棄申述証明書が必要と聞いたけれど、どんな書類かな…。」

「相続放棄申述書は、自分で書けるだろうか」

相続放棄を検討されていて、相続放棄申述書という言葉を目にされた方もいらっしゃるでしょう。

相続放棄をするためには「相続放棄申述書」という書類を作成し、家庭裁判所へ提出します。相続放棄申述書は、ご自身で簡単に作成することができます。しかし、内容に不備があると家庭裁判所で受理されず相続放棄の期限である3ヶ月を過ぎてしまう場合もありますので注意が必要です。

本記事では、相続放棄申述書の書き方を詳しくご説明いたします。また、相続放棄申述書を提出して相続放棄を完了するまでの流れについても記載していますので参考にしていただければと思います。

なお、相続放棄をするか迷っている方はこちらをご一読ください。(当サイト内)

目次

1.相続放棄申述書とは家庭裁判所に相続放棄を申請する書類

相続放棄をする場合、相続開始があったことを知った時から3ヶ月以内に、亡くなられた方の最期の住所地である家庭裁判所にて手続きを行わなければいけません。

相続放棄申述書とは、改訂裁判所に相続放棄の申請をする際に必要な書類です。

「相続放棄申述書」の入手方法には、家庭裁判所へ直接行って取得するか、あるいは裁判所のホームページからダウンロードして取得することができます。

<家庭裁判所ホームページよりダウンロード>

成人用と未成年者用の書式がありますので、該当する方を使用します。

・相続放棄の申述(成人)

・相続放棄の申述(未成年者)

図1:口頭で伝えただけでは相続放棄が法的に認められない

2.相続放棄申述書の書き方

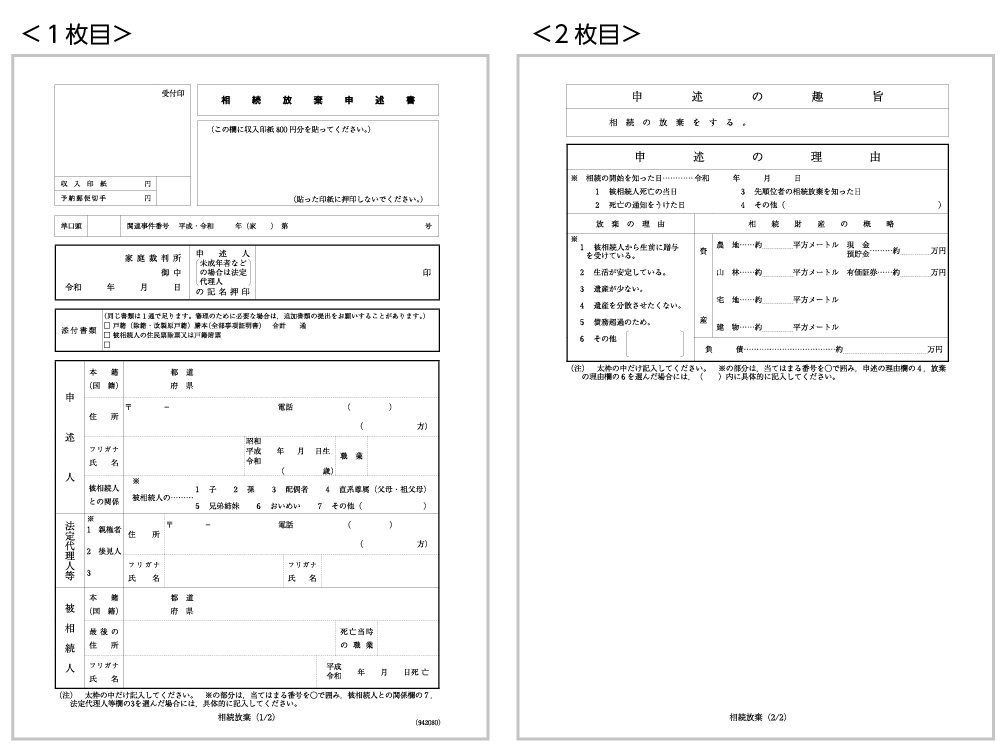

「相続放棄申述書」は図2のような「A4サイズの2枚の書面」です。様式にそって順に記載していけば、誰もが作成できる書類ですので安心して下さい。

図2:相続放棄申述書の書式

図3:相続放棄申述書の記載例

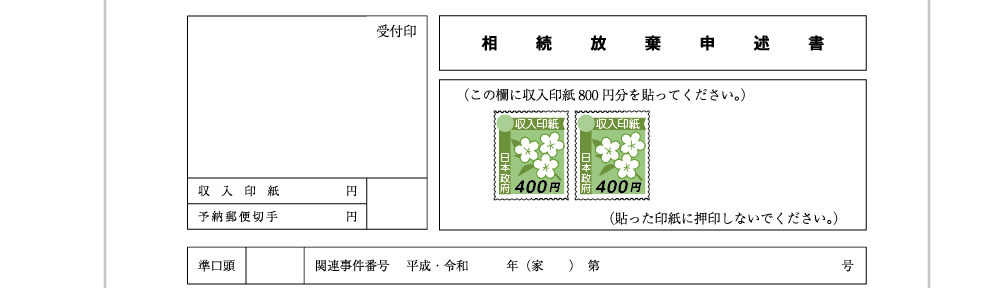

2-1.収入印紙を貼る

相続放棄の手続きの費用である収入印紙800円分を貼ります。印紙への押印は不要です。収入印紙は、郵便局で購入できます。200円の収入印紙であれば、お近くのコンビンエンスストアでも取り扱っている場合があります。

図4:収入印紙を貼る

2-2.放棄する人(申述人)が署名と捺印

亡くなられた方の最後の住所地を管轄する裁判所を提出先に記載します。「申述人」とは、相続放棄をする人のことです。ご自身の名前を必ず自筆にて署名します。

図5:提出先と申述人欄の書き方(例)

相続放棄をする方(申述人)が未成年者の場合は「法定代理人」が、認知症と診断されている場合は「成年後見人」が代理して申述します。

<申述人が未成年の場合>

別途、「法定代理人選任の申し立て」を家庭裁判所に行う必要がありますが、法定代理人の方が「○○ ○○の法定代理人」として、代理人の方が自筆で署名をします。

図6:提出先と申述人欄の書き方(未成年の例)

<申述人が認知症の場合>

別途、「成年後見人選任の申し立て」を家庭裁判所に行う必要がありますが、後見人となっている方が、「○○ ○○の後見人」として、後見人の方が自筆で署名をします。

図7:提出先と申述人欄の書き方(認知症の例)

※後見人について詳しくは、こちらを参考にしてください。(当サイト内)

相続放棄申述書を作成する場合には、実印や印鑑証明は必要なく、認印で構いません。

2-3.「添付書類」欄

相続放棄申述書に必要な添付書類があります(3-1参照)。添付書類欄に記載します。

図8:添付書類欄の書き方(例)

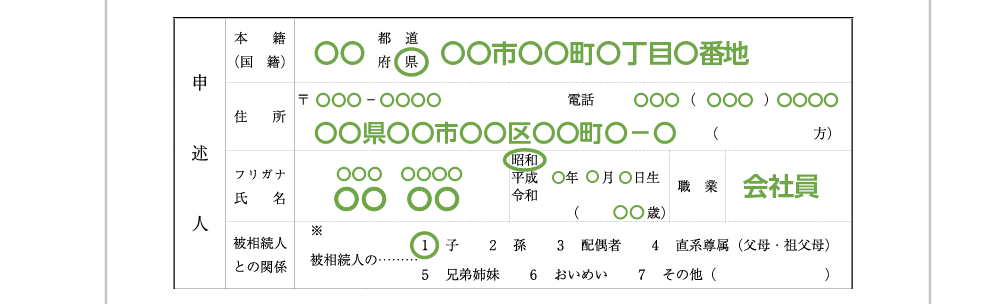

2-4.「申述人」欄

相続放棄を申請する方の本籍や住所、氏名、生年月日等を記載します。住所は正確に記載する必要があるため、戸籍謄本や住民票のとおりに記入しましょう。

図9:申述人欄の書き方(例)

<記入のポイント>

職業欄は、会社員・公務員・パート・無職などを記載します。

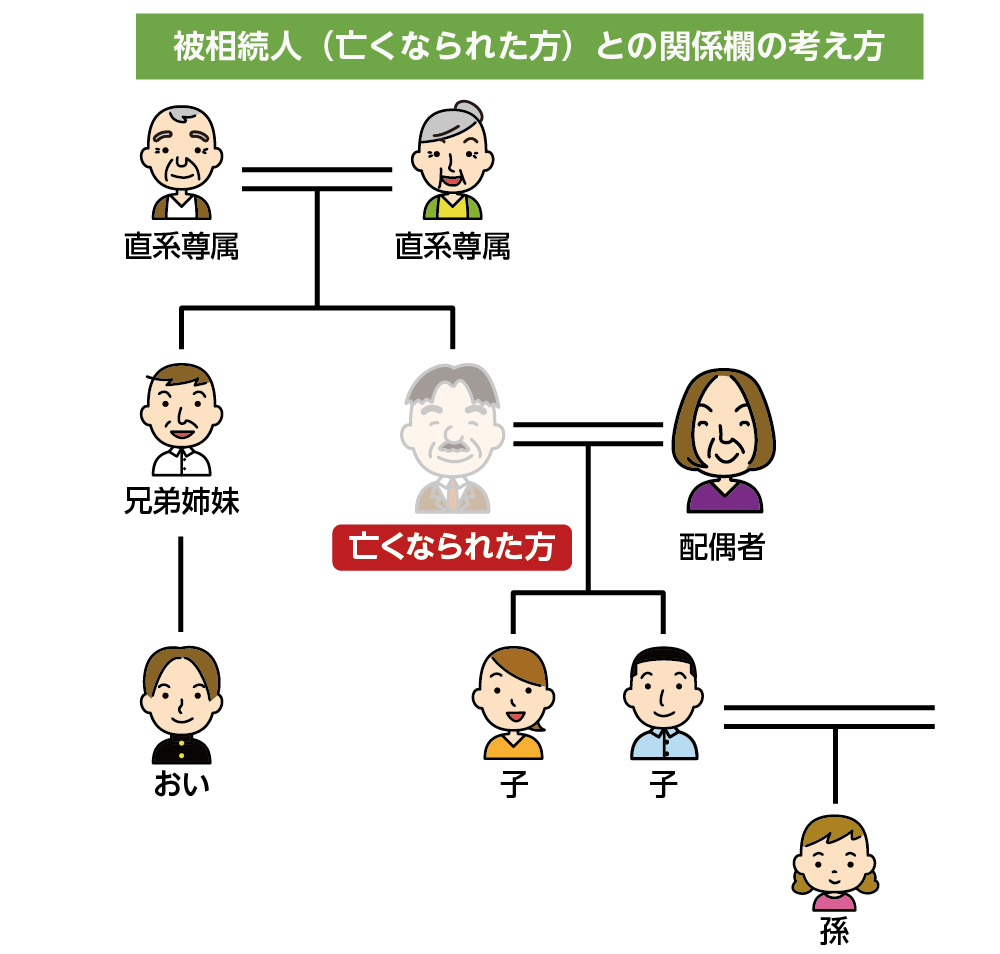

被相続人との関係欄は、図10を参考に亡くなられた方から見たご自身の関係を記載します。

図10:被相続人(亡くなられた方)との関係欄の考え方

2-5.「法定代理人等」欄

申述人の欄に相続放棄をする方ご本人が署名された場合は空欄です。

法定代理人や後見人が署名をされた場合は、その方の住所や名前を記載します。

図11:法定代理人等欄の書き方(例)

2-6.「被相続人」欄

亡くなられた方の本籍や住所、氏名、生年月日等を記載します。住所は正確に記載する必要があるため、除籍謄本等のとおりに記入します。

図12:被相続人欄の書き方(例)

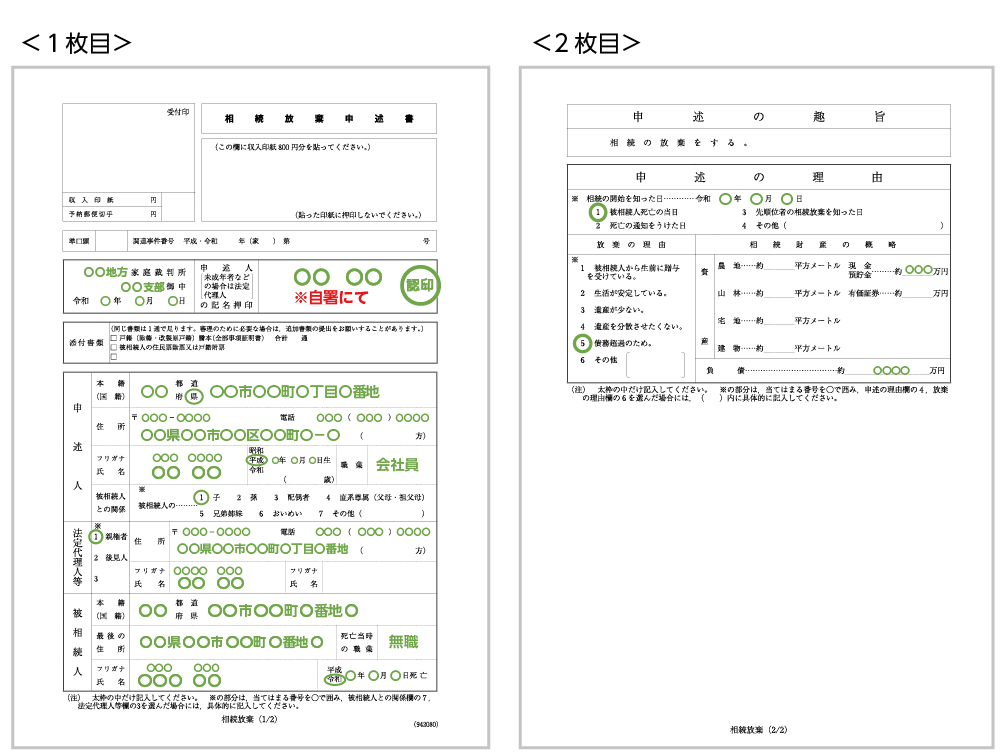

2-7.「申述の趣旨」欄

申述の趣旨の欄は、最初から「相続の放棄をする」と記載されていますので、ご自身で記載する必要はありません。

図13:申述の趣旨欄の書き方(例)

2-8.「申述の理由」欄

相続放棄の期日内であるかどうが、相続放棄の理由や、具体的にわかっている財産の情報について記載していきます。

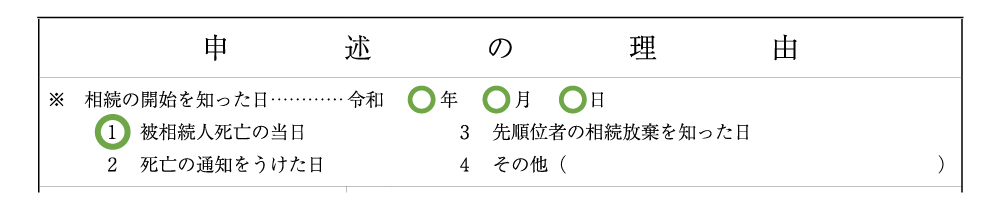

2-8-1.「相続開始を知った日」欄

相続の開始を知るパターンはいくつかありますので、どのパターンに該当したかを記載していきます。

「1」葬儀など亡くなられてすぐに連絡が来た場合、亡くなられた日を記載します。

「2」亡くなられたことを知らず、一定期間を経過して連絡をもらった場合、その連絡があった日を記載します。

「3」相続放棄は亡くなられた時点の相続人だけではなく、たとえばお子さんが放棄した場合にはご両親へと相続の権利が移行していきます。この場合には、相続放棄が完了してから通知が来ますので、先順位者の相続放棄を知った日を記載します。

図14:相続開始を知った日欄の書き方(例)

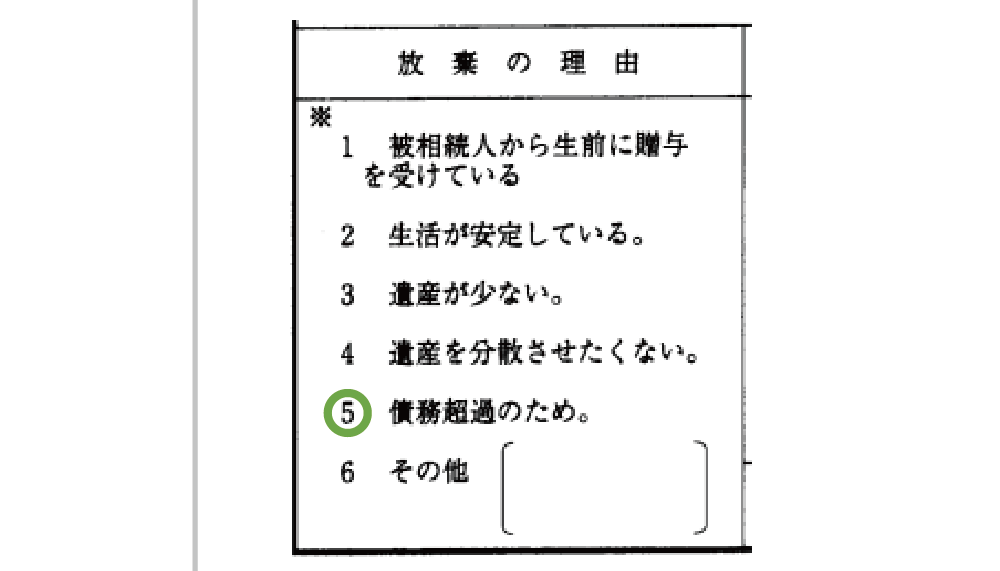

2-8-2.「相続放棄の理由」欄

相続放棄の理由は、ご自身が該当するケースを記載します。借金等の負債が多いため、相続放棄をする場合には「5」を選択します。

図15:相続放棄の理由欄の書き方(例)

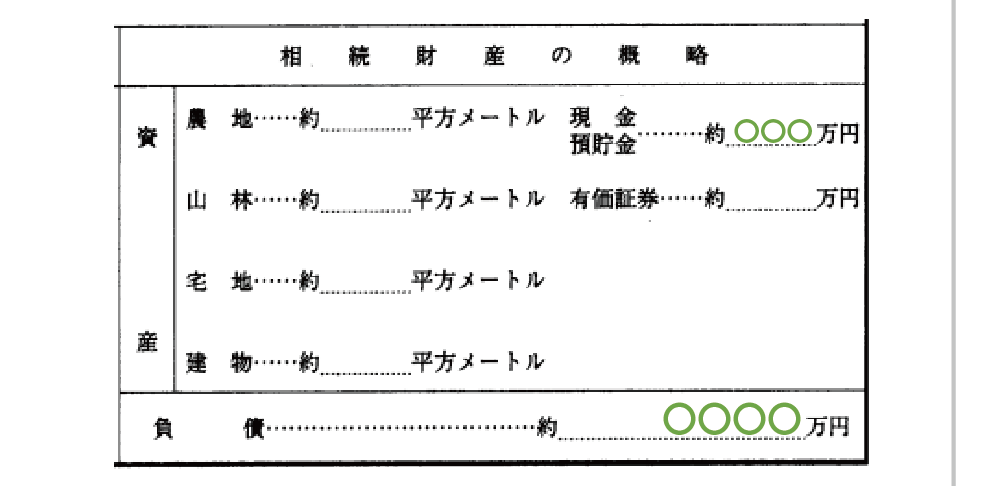

2-8-3.「相続財産の概略」欄

最後に、亡くなられた方の財産の概略を記載します。相続放棄をする前に相続財産をすべて把握して、その内容を記載します。

図16:相続放棄の理由欄の書き方(例)

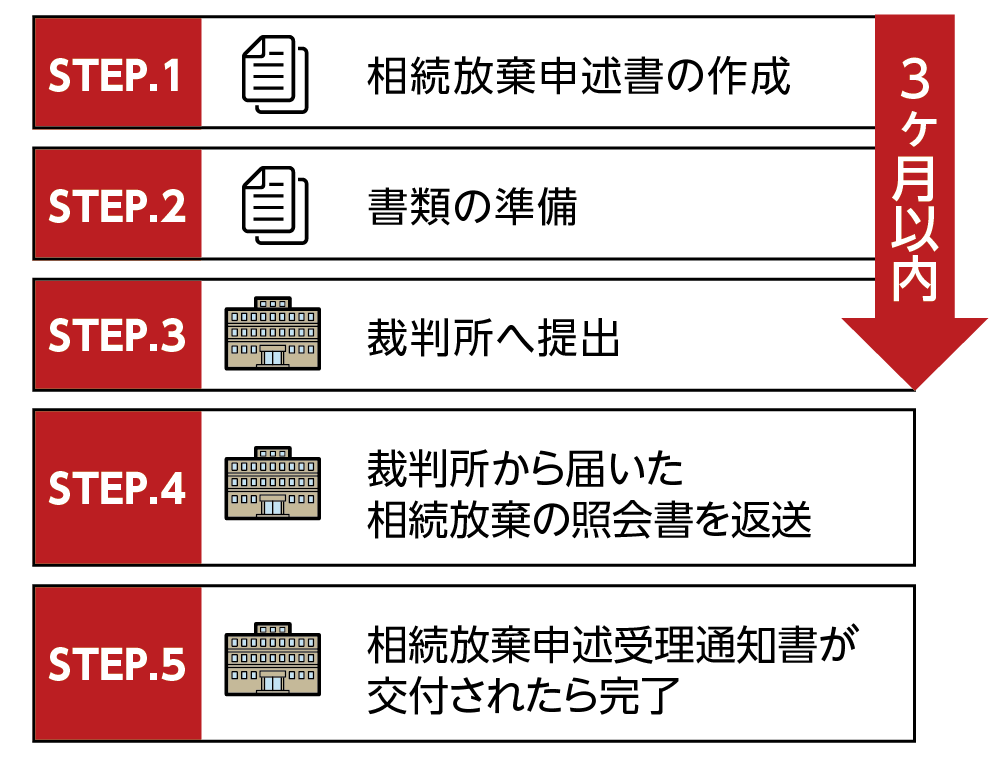

3.相続放棄申述書を提出し相続放棄が認められるまでの流れ

この章では相続放棄申述書を提出してから相続放棄が認められるまでの流れについてご説明します。

図17:相続放棄が認められるまでの流れ

3-1.相続放棄申述書に添付が必要な書類と費用

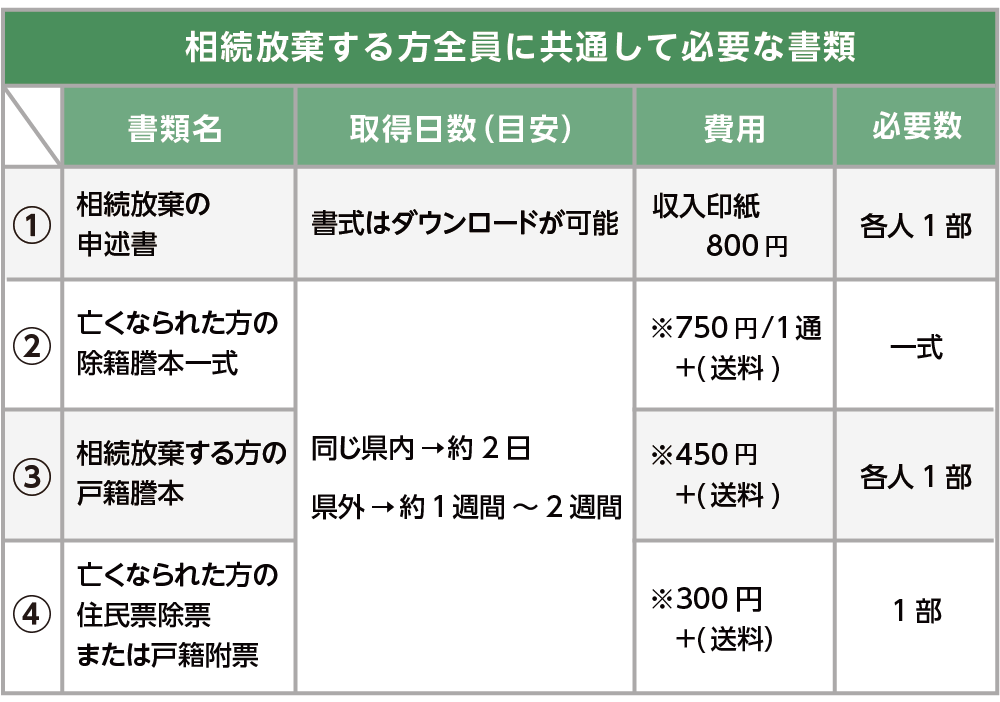

相続放棄をする方全員に共通して必要な書類は、表1のとおりです。亡くなられた方との関係により追加書類が必要になる場合があります。

相続放棄の申述に必要な費用は、収入印紙800円と必要書類の取得代金、連絡用の郵便切手500円位(裁判所により異なる)で、総額でおおよそ数千円程度です。

表1:相続放棄の必要書類

※相続放棄の必要書類について詳しくは、こちらを参考にしてください。(当サイト内)

3-2.相続放棄申述書の提出期間は3ヶ月

先にもご説明しましたが相続放棄には期限があります。

「相続発生から3ヶ月以内」に裁判所に相続放棄申述書を提出しなければ、原則、認めてもらうことができません。3ヶ月を経過すると単純承認となり、負債を含むすべての財産を相続するという意思を示したことになります。

3-3.相続放棄申述書を提出したら照会書に回答

家庭裁判所は相続放棄申述書を受け取ると、おおよそ1~2週間程度で申述人に「あなたは本当に相続放棄をしますか?」等の申述人の意思を確認する照会書を送付します。放棄の事実を把握しているか、強要されていないか等が申述人本人に確認されます。

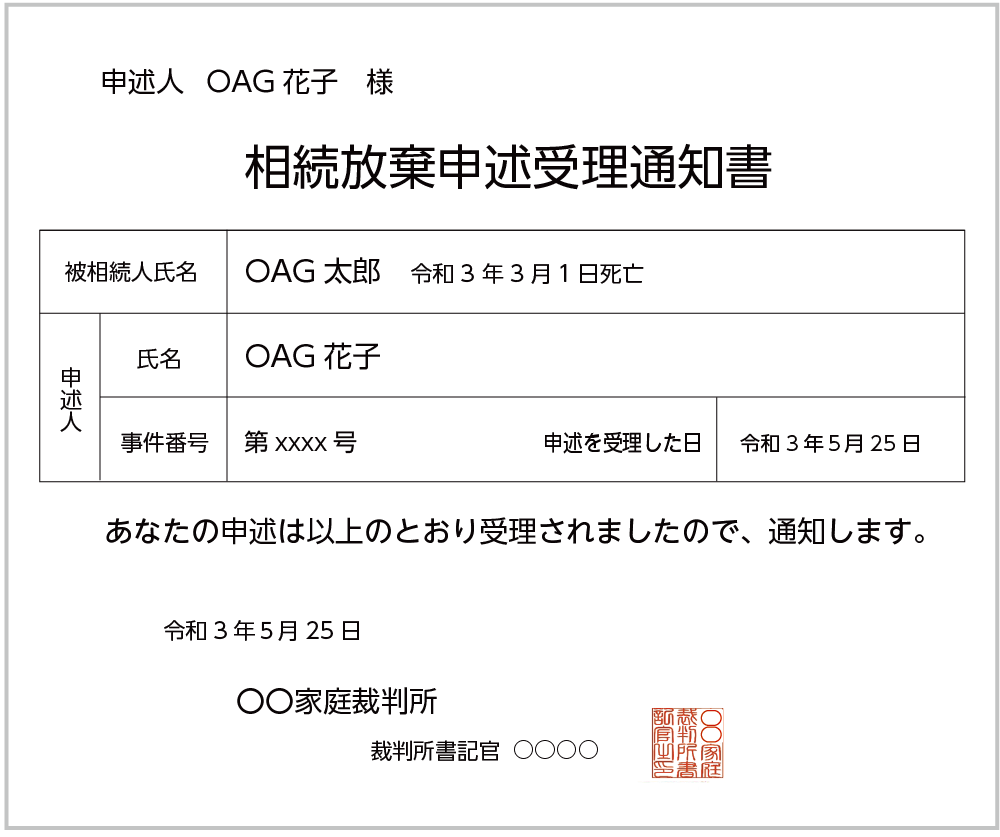

3-4.相続放棄申述受理通知書を受け取り相続放棄が完了

家庭裁判所が相続放棄を受理したということを知らせる書類である「相続放棄申述受理通知書」を受け取ったら、相続放棄の手続きが完了となります。

図18:相続放棄申述受理通知書

※相続放棄受理証明書について詳しくは、こちらを参考にしてください。(当サイト内)

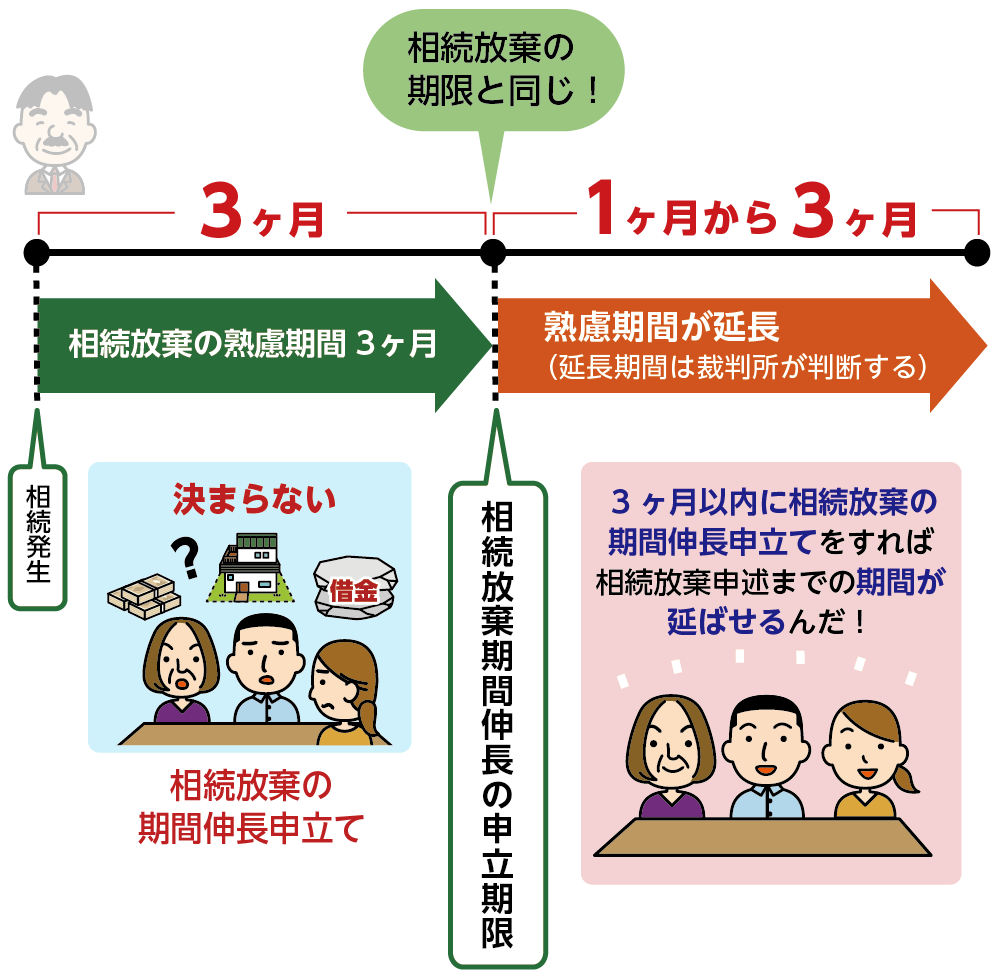

4.期限内に相続放棄申述書が提出できない場合

相続放棄の期限は亡くなられてから3ヶ月と非常に短いため、すべての財産を把握することができないなどやむを得ない理由で相続放棄の判断ができない場合あります。

このような場合は、家庭裁判所に「相続放棄の期間伸長の申立て」を行いましょう。裁判所に認められれば、1か月から3ヶ月相続放棄の期限が延長されます。

図19:相続放棄申述書の提出が間に合わないときは期間伸長の申立てをする

5.さいごに

相続放棄申述書の作成は、難しいものではないことをご理解いただけたでと思います。ただし、相続放棄は3ヶ月という期限のある手続きなので、速やかに相続放棄申述書の作成準備を進めていく必要があります。

相続放棄申述書が家庭裁判所に受理されると、相続放棄の意思は取り消すことができないということに注意が必要です。

相続放棄の期限が迫っていてご自身で手続きを行うのが心配な方、相続放棄の必要書類の取得を確実に行いたい方は、相続に強い税理士にご相談されることをおススメ致します。