名寄帳とは個人名義の不動産を確認できる一覧表!取得の方法と留意点

- 相続

「亡くなったお父さんが自宅以外に近くの山林も所有していたと初めて知った…」

「不動産投資をして多数の不動産を所有していたようだが詳しくわからない」

お父さまが亡くなられて相続財産を調べていたところ、不動産が複数ありすべて把握できないとお困りではありませんか。名寄帳とは亡くなられた方が所有していた不動産(土地・家屋)を一覧表にまとめたものです。相続財産の調査や相続登記、相続税申告で必要となる場合があります。

本記事では名寄帳を取得すべきケースと取得方法をご説明いたします。名寄帳を取得する際の注意点についても参考にしていただければと思います。

目次

1. 名寄帳とは所有者ごとの不動産を一覧表にまとめたもの

名寄帳とは、個人の方が所有している不動産(土地・家屋)を一覧表で確認できるものです。土地・家屋の所在地、面積、課税標準額、評価額等が記載されています。固定資産税納税通知書(毎年4月から6月にかけて市町村役場から送付される書面)に同封されている課税明細書と同じ項目であるため、名寄帳は固定資産税課税台帳とも言われます。名寄帳と固定資産税課税台帳の違いは、名寄帳には固定資産税が課税されない不動産も記載される点です。

固定資産税が課税されない不動産であっても、不動産そのものには資産価値があるため相続税の課税対象になります。相続財産を把握するために名寄帳を取得することをおススメします。相続登記、相続税の申告を行う際、不動産の申告漏れを防ぐために活用することができます。

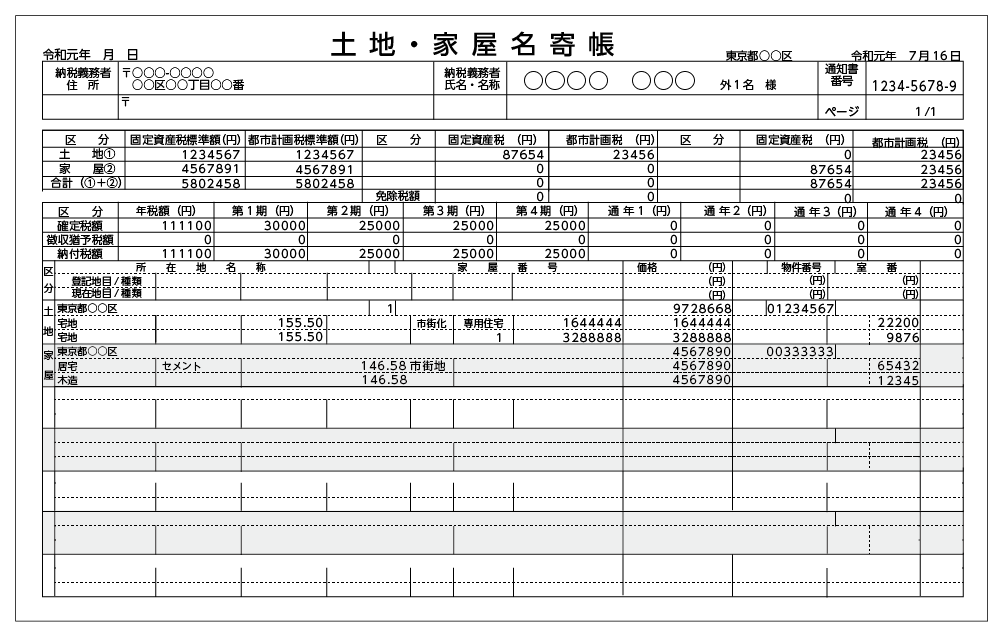

図1:名寄帳は個人の方が所有する不動産の一覧表

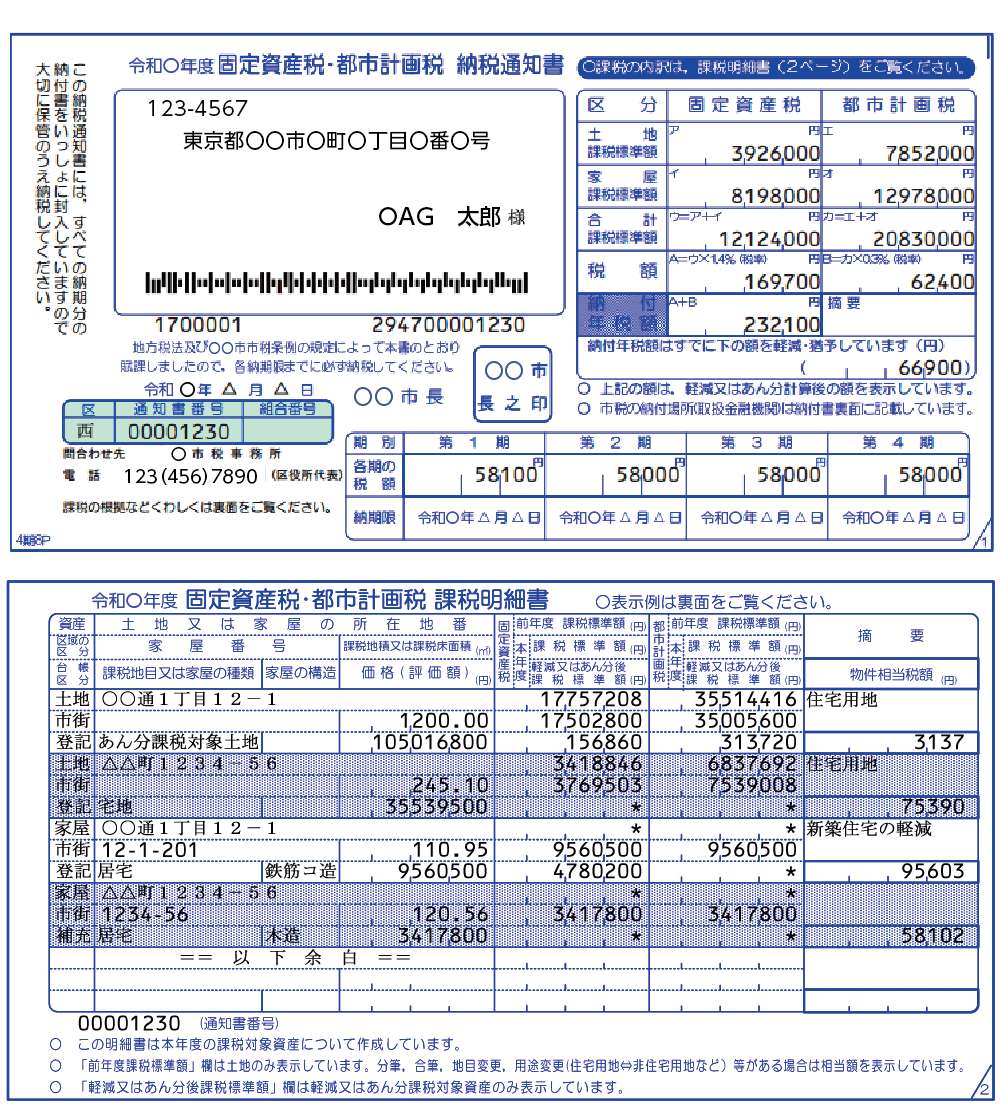

図2:(参考)納税通知書に同封される課税明細書

2. 相続で名寄帳を取得すべき3つのケース

名寄帳は相続登記や相続税申告を行う場合に提出が必要な書類ではありません。 亡くなられた方が所有していた不動産が明らかで、すべて把握できている場合は、名寄帳を取得しなくても相続手続きを進めることができます。一方で相続財産の漏れが心配な方など相続で名寄帳を取得すべきケースがありますので確認しましょう。

2-1.亡くなられた方が複数の不動産を所有していた場合

亡くなられた方が不動産投資をして複数の土地や家屋を所有していた場合は名寄帳を取得した方が良いでしょう。

2-2.固定資産税が課税されない不動産を所有していた場合

固定資産税が課税されない不動産(私道や山林、農地、公衆用道路等)を所有していた場合は名寄帳の取得が必要です。名寄帳を取得すれば、そのエリア内に所有する亡くなられた方名義の不動産を、固定資産税の課税・非課税に関わらず確認することができます。

2-3.亡くなられた方が不動産を共有していた場合

亡くなられた方が所有していた不動産が共有名義だった場合、固定資産税の課税明細書が送られるのは共有者の代表者のみとなります。所有者全員に課税明細書が送られることはありませんので名寄帳で確認が必要です。

3.亡くなられた方の名寄帳の取得方法

名寄帳は必要書類をそろえて、所在地を管轄する市町村役場の窓口へ直接持参あるいは郵送請求することで取得できます。オンラインで取得できる場合もありますので、事前にホームページ等で調べたりお電話で問い合わせをすると確実です。専門家に取得を依頼するなどご自身で手続きを行わない場合は、委任状があれば代理人が取得することができます。

3-1.名寄帳を請求できる人

名寄帳を取得できる方は、原則として不動産の所有者本人に限られていますが、相続が発生した場合は相続人、遺言執行者、相続財産清算人等が請求できます。相続人の代理人が請求する場合は委任状が必要です。

3-2.必要書類

相続人の方が請求する場合、相続の開始(亡くなられた方の死亡の事実)が確認できる戸籍謄本等および相続人であることを証明する書類(戸籍謄本等の写し、法定相続情報一覧図など)が必要です。一般的な必要書類は、下記の通りです。

表1:相続人が名寄帳を請求する際の必要書類

|

必 要 書 類 |

備 考 |

| 交付申請用紙 |

窓口で入手 |

| 本人確認書類 |

顔写真付の証明書類 |

| 申請者が相続人であることが分かる書類 | 戸籍謄本等の写し、または法定相続情報一覧図(法務局発行) |

| 亡くなられた方の死亡の事実が確認できる書類 | 除籍謄本、死亡届の写し、除票住民票など |

| 委任状 | 代理人が申請する場合 |

| 代理人の本人確認書類 |

※郵送で申請する場合は、手数料(定額小為替)と返信用封筒等を同封します。

3-3.申請先と費用

名寄帳の取得場所は、不動産の所在地を管轄する市区町村役場の資産税課です。東京23区の場合は都税事務所になります。

取得費用は市区町村ごとに異なりますが、一通300円前後です。名寄帳を閲覧するという方法もありますが、閲覧でも同様の手数料がかかりますので、取得する方がよいでしょう。郵送請求の場合は、表1に示した必要書類に加えて、手数料分の「定額小為替」と、切手を貼った返信用封筒を同封します。定額小為替は、郵便局で購入できます。

4.名寄帳取得時の注意点

名寄帳を取得する際の注意点について解説いたします。

4-1.不動産が所在する市町村ごとに取得しなくてはならない

名寄帳は市区町村単位で発行されるので、ほかの市区町村に所在地がある不動産は記載されません。不動産を複数所有していた可能性がある場合は、権利証(現在の名称は登記識別情報通知書)や、固定資産税納税通知書などを確認の上、管轄の役所で名寄帳を取得しましょう。

4-2.1月1日時点の所有状況のみ確認できる

名寄帳に記載されるのは、その年の1月1日時点で所有していた不動産の明細となります。1月2日から亡くなられる日までの間に、不動産の売買などがおこなわれていたとしても、所有者・地目などの変更は翌年度の名寄帳まで反映されません。名寄帳を取り寄せると同時に、念のために不動産を売却、もしくは購入した事実がないかどうか、登記簿謄本や契約書などを丁寧に確認されることをお勧めいたします。

4-3.個人名義の不動産のみ確認できる

名寄帳に記載されるのは個人名義の不動産のみで法人名義の不動産は記載されません。亡くなられた方が会社を経営していた場合など法人名義で不動産を所有していた場合には、法人名義でも名寄帳を取得する必要がありますので注意しましょう。

4-4.証明を目的とする場合は評価証明書を取得する必要がある

名寄帳は証明を目的としたものではなく、所有している資産の内容を確認するためのものです。証明書として利用することはできませんので、証明を目的とする場合は固定資産税評価証明書または固定資産税公課証明書を取得する必要があります。

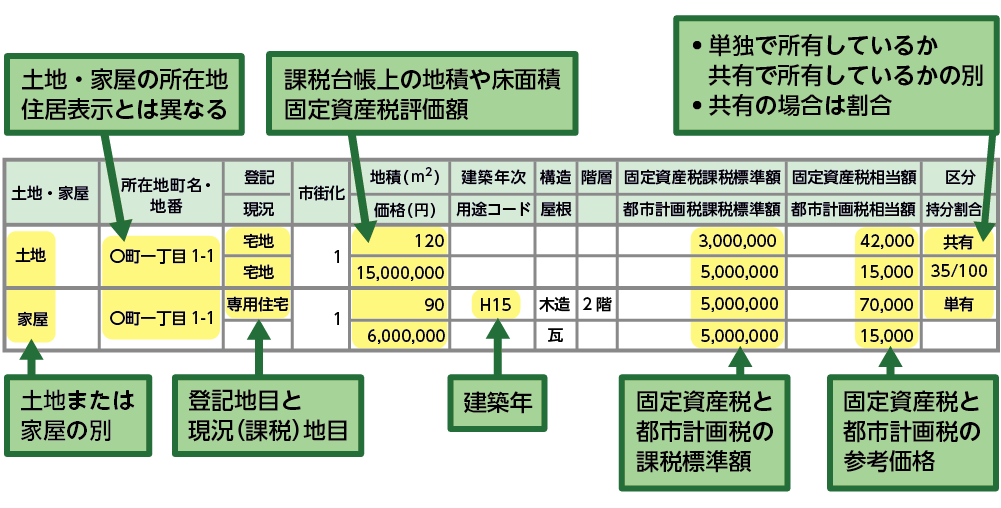

5.名寄帳の見方

名寄帳は、内容が細かく記載されていて非常に分かりにくいので見方をご説明いたします。相続手続きにおいては、亡くなられた方がどのような不動産を所有していたかを把握できればよいので、土地と家屋の明細が確認できれば十分です。

また、固定資産税評価額(価格)は、実勢価格(売買市場で取引される価格)の7割程度だといわれています。遺産分割や相続税申告の際に評価額を計算するために確認が必要となる金額です。

図3:名寄帳の見本と見方

まとめ

名寄帳は亡くなられた方の財産調査に役立つ書類です。「自宅くらいしか不動産はないはずだ」と思われている場合でも、念のため確認していただくと、未登記の不動産などを発見できる可能性があります。

亡くなられた方の所有不動産の把握を正確におこなわないと、相続登記(不動産の所有権移転登記)の漏れや、相続税申告の申告漏れなどにつながり、思わぬペナルティが課せられる可能性があります。相続財産を正確に把握するために、名寄帳まで取得されることをおススメいたします。