入院給付金に相続税はかかる?受取人が誰かにより確実に判断できる

- 相続税

「入院給付金を受け取ったけれど、相続税の対象になるのかしら…」

「入院給付金の相続税はどのように計算するのだろうか」

お父さまが病院で入院治療中に亡くなられて、入院給付金が支払われることになり、相続税がかかるのかとご心配なことでしょう。

入院給付金が相続税の対象となるかは、保険契約上の「受取人」を誰に指定していたかにより異なります。

本記事では、入院給付金に相続税がかかるケースについて詳しくご説明いたします。相続税の取り扱いについて、死亡保険金と混同しやすいので、両者の違いについても参考にして頂ければと思います。

目次

1.入院給付金が相続税の対象になるかは「受取人が誰か」で決まる!

入院給付金とは、病気やケガの治療で入院したときに、保険会社から受け取ることができるお金のことをいいます。入院給付金が相続税の対象となるかは、「契約時に指定されていた受取人が誰か」により異なります。

受取人が亡くなられた方のとき、相続税の対象になります。一方、受取人が亡くなられた方以外の配偶者やお子さんなどのときは、相続税の対象外です。

入院給付金の受取人とは、「保険契約上の受取人」のことです。入院給付金の手続きは、一般的には相続人であるご家族が亡くなられた方に代わって行いますが、「受取人」とは保険会社に請求をして支払われた方ではありません。

2.入院給付金の受取人が亡くなられた方のとき相続税の対象

入院給付金は、受取人が亡くなられた方のとき、相続税の対象になります。受取人が亡くなられた方の場合、入院給付金は亡くなられた方が受け取るべきお金であると考えるので、亡くなられた方の相続財産(本来の財産)として遺産分割の対象です。

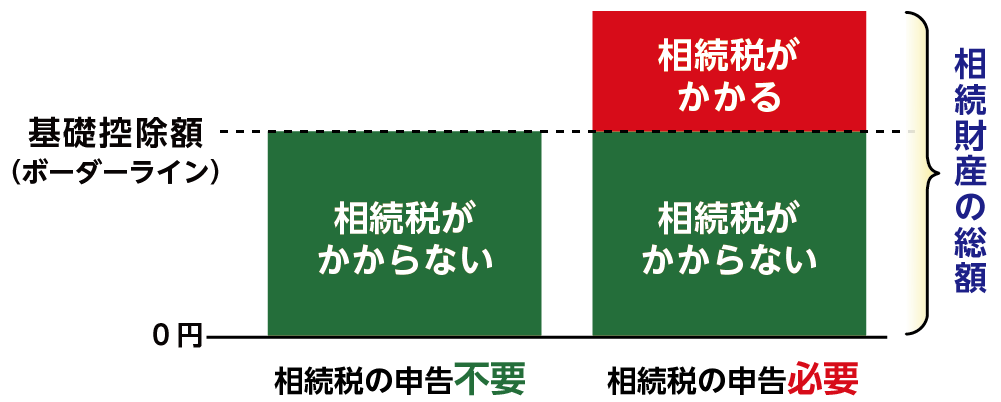

2-1.入院給付金を含めた相続財産の総額で相続税がかかるか判断する

相続税は、入院給付金を含めた相続財産の総額が基礎控除を超えるときにかかります。入院給付金は、亡くなられた時点ではまだ受け取っていないお金なので、相続税の計算では「未収金」等として相続財産に加算します。

図1:相続税は相続財産の総額が基礎控除を超えるときにかかる

※相続税の基礎控除について詳しくはこちらをご覧ください。(当サイト内)

2-2.入院給付金には死亡保険金のような相続税非課税枠はない

死亡保険金には相続人一人あたり500万円の非課税枠が設けられていますが、入院保険金に非課税枠はありません。入院給付金は、本来の財産として、その全額を相続財産に含めて相続税を計算する必要があります。

病院で亡くなられた場合などで、入院給付金と死亡保険金が保険会社から同時に支給されることがありますが、相続税の計算における取り扱いが異なることに注意が必要です。

※死亡保険金について詳しくはこちらをご覧ください。(当サイト内)

3.入院給付金の受取人が亡くなられた方以外のとき相続税の対象外

入院給付金の受取人が、亡くなられた方の配偶者やお子さんなど亡くなられた方以外のとき、相続税の対象外です。入院給付金は受取人固有の財産として扱われ、遺産分割の対象にもなりません。ただし、相続税がかかるかは入院給付金だけで判断しません(2-1)。課税対象となる財産が相続税の基礎控除を超える場合、その超えた部分に対して相続税がかかります。

4.入院給付金は所得税「非課税」

入院給付金が相続税の対象とならなくても、所得税の対象となるかもしれないとご心配かもしれませんね。入院給付金などケガや病気に対して支払われる給付金は「非課税」です。ただし、確定申告(受取人が亡くなられた方の場合は準確定申告)で医療費控除を受ける場合は、負担した医療費から入院給付金を差し引く必要があります。

5.まとめ

入院給付金は、受取人が誰に指定されているかで相続税の対象となるかが変わってきます。入院給付金が相続税の対象となるのは、亡くなられた方が受取人の場合です。一方、入院給付金が相続税の対象外となるのは、亡くなられた方以外が受取人の場合です。

入院給付金の受取人が亡くなられた方の場合は、入院給付金は亡くなられた方の相続財産となり、すべての財産を合計した金額が基礎控除を超えるときに相続税がかかります。死亡保険金のような非課税枠はありませんので、注意が必要です。

入院給付金と死亡保険金をまとめて受け取り、判断に迷っている方や、相続税の課税対象となる入院給付金を相続して相続税の申告が必要な方は、相続に強い税理士にご相談されることをおススメいたします。