遺産分割協議のやり直しはできる!やり直す場合の条件と注意点は?

- 相続手続き

「相続財産の全容が知らされないまま、平等だからと言われて合意してしまったが、長男だけが得をしているような気がしてならない・・・」

「難しい手続きはすべてやっておくから、遺産分割協議にとにかく判を押してほしいと言われ、言われるがまま、押印してしまったが、やはり納得できないな・・・」

一生に何度とない遺産分割協議では「よくよく考えるとおかしい、やり直したい」と、後から納得できなくなったというケースは少なくありません。

遺産分割協議は、相続人全員が合意して成立するものなので、原則、やり直すという考え方はありません。しかし、合意の仕方に問題があれば、やり直し、もしくは無効、取り消しとなるケースはあります。また、遺産分割協議をやり直す場合には、相続税以外の贈与税、譲渡所得税といった別の税金が課税される可能性があります。安易なやり直しは、リスクが生じる可能性があるとご理解ください。

本記事では、遺産分割協議をやり直す場合の条件、やり直すことによって生じるリスクについてご説明いたします。また、そもそも無効、取り消しとなるケースについてもご説明いたしますので、ご自身の状況に応じた内容をご確認いただければと思います。

目次

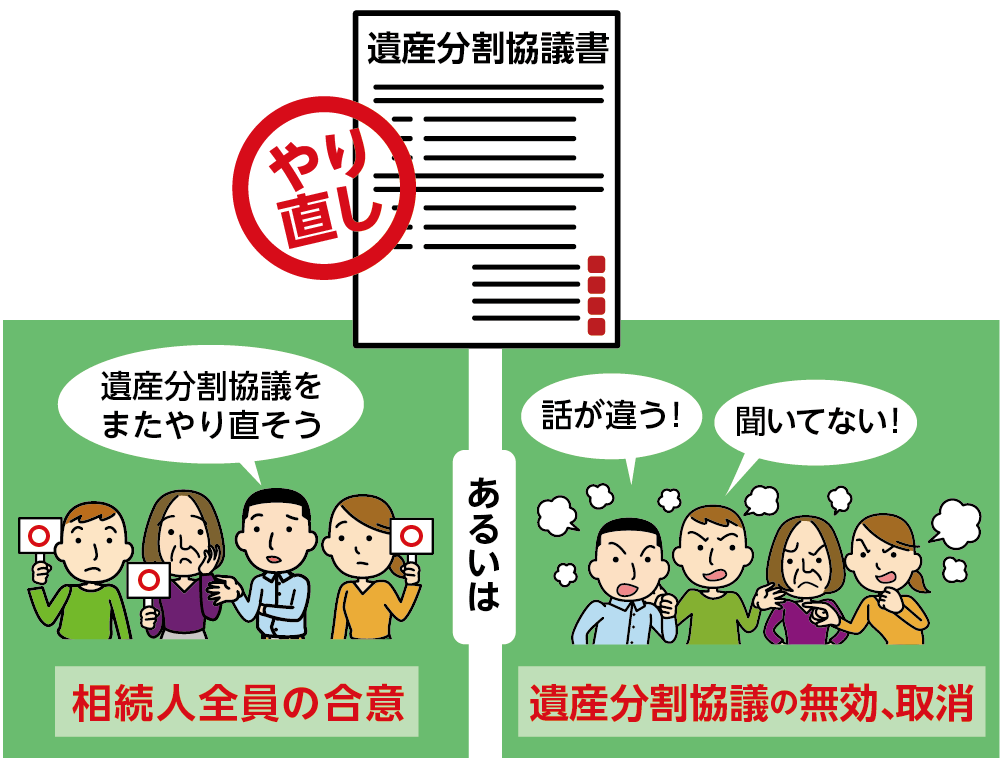

1.遺産分割協議をやり直す条件は「相続人全員の合意」

相続人全員の合意により成立した遺産分割協議は、法的には有効であるため、一部の相続人の方の希望だけではやり直すことはできません。しかし、相続人全員が合意をすれば、やり直すことはできます。いつまでならばやり直すことができるのかという時効の考え方はありませんので、全員が合意していれば、いつでもやり直すことは可能です。

相続人全員の合意の上でのやり直し以外にも、無効や取り消しとなるケースもあります。2章、3章でご説明いたします。

図1:遺産分割協議のやり直しはできる

2.遺産分割協議が無効となる3つのケース

遺産分割協議が無効になれば、初めから遺産分割協議は成立していなかったとみなされることになります。無効に時効はありません。具体的にどのようなケースが無効となるのかをご説明いたします。

2-1.遺産分割協議に相続人全員が参加していなかった

遺産分割協議の成立には、相続人全員の合意が必要です。そのため、遺産分割協議で相続人がお1人でも欠けていた場合には、その遺産分割協議は無効となります。この場合、欠けていた相続人の方を加えて、遺産分割協議をやり直す必要があります。

図2:相続人全員が参加していない

2-2.遺産分割協議の内容に錯誤(重要な事実の誤解)があった

相続人全員が合意して成立していた場合でも、その内容について相続人が大きな勘違い(誤解)をしていた場合には無効となる可能性があります。

例えば、「相続人の一部の方が、意図的に相続財産を隠していた上で、遺産分割協議を行っていた」、あるいは「手続きはやっておくから、署名と実印で捺印さえしてくれれば、ちゃんと分けるよ」など、錯誤(重要な事実の誤解)といえる理由があるならば、遺産分割協議の無効を主張することができます。

また、後から遺言書が見つかり、「遺言の内容を知っていたら、この遺産分割協議には同意しなかった」という場合も無効となるケースに該当します。

図3:遺産分割協議の内容に錯誤があるケース

2-3.判断能力のない相続人が協議に参加していた

判断能力のない相続人の方が単独で遺産分割協議に参加していたケースです。

遺産分割協議は法律行為であるため、判断能力のない方がお1人で参加していた場合には無効となり、やり直しが必要です。認知症の方は成年後見人、未成年者には特別代理人を選任して、遺産分割協議には、代理の方が参加しなければなりません。

3.詐欺や脅迫により成立させた場合は取り消し

遺産分割協議の取り消しは、一度成立した遺産分割協議を初めに遡ってなかったことにすることです。

だまされたり、脅迫によって行われた遺産分割協議は取消すことができます。

成立して法的効力のある遺産分割協議は、取消しとなるまでは有効です。この場合の遺産分割協議の取り消しは、取消権を行使して初めて無効となります。遺産分割協議のやり直しに時効はありませんが、この取消権には時効があり、詐欺や脅迫により錯誤していたと気付いた時から5年です。時効を過ぎると、やり直しができなくなります。

4.無効や取り消し以外の「やり直し」にかかる税金

無効や取り消しにより、遺産分割協議のやり直しをする場合には、初めから協議は成立していなかったとみなされるため、新たに追加される税金はありません。(すでに相続税を支払っていた場合は、修正申告をすることになります。)しかし、相続人全員の合意により、やり直すことになった場合には、新たに税金が発生する可能性があります。

特に、相続税の申告納税を済ませていた場合は、プラス贈与税などが課税される可能性があり、二重に課税される結果になり兼ねないので注意が必要です。

4-1.贈与税や譲渡所得税がかかる場合がある

既に成立した遺産分割協議を再びやり直して財産を引き継ぐ事は、法律的には、相続ではなく贈与、または譲渡とみなされます。贈与とは「財産を無償」で、譲渡とは「有償、無償を問わず、相手に財産を引き継ぐこと」です。

相続人の間で贈与が行われたとみなされれば贈与税が、また譲渡とみなされれば譲渡取得税がかかります。贈与税の税率は、相続税よりも高いため、相続税を支払っていた場合には、さらに高額な贈与税がかかってしまうというリスクが生じます。

※贈与税について詳しくはこちらをご覧ください。(当サイト内)

4-2.不動産取得税や登録免許税がかかる場合がある

相続により不動産を引き継ぐ場合には、不動産取得税はかかりませんが、やり直しにより不動産を相続人から別の相続人へ引き継いだ場合は、不動産取得税や相続登記より税率の高い登録免許税がかかります。

4-3.無効・取り消しの場合は贈与税などはかからない

遺産分割協議が無効、取り消しとなったことが原因でやり直す遺産分割協議は、通常の遺産分割協議とみなされます。そのため、相続により財産が引き継がれることになるので、贈与税や譲渡所得税はかかりません。

既に、無効、取り消しとなった遺産分割協議において、相続税の申告手続きが済んでいた場合には、相続税の修正申告や更正の請求が必要となります。

※相続税の修正申告、更正の請求について詳しくはこちらをご覧ください。(当サイト内)

5.遺産分割協議のやり直しにおける3つの注意点

遺産分割協議のやり直しは、相続人全員の合意で行う場合や、無効や取り消しとなる理由があった場合ですが、すべてやり直すことができないケースがあります。遺産分割協議のやり直しにおける3つの注意点をご説明いたします。

5-1.不動産取引済の第三者の方は保護される

相続財産に不動産があり、初めの遺産分割協議後に、相続人ではない第三者の方に売却され、既に登記済みの場合、たとえ遺産分割協議をやり直しても、原則、第三者の方に不動産の返還を求めることはできません。これは、事情を知らない第三者の方保護するためのものです。

5-2.調停により成立している場合はやり直せない

初めの遺産分割協議でなかなか相続人の話し合いがまとまらないなどの理由から、調停や審判で遺産分割協議を行って成立していた場合は、特別な理由がない限り、再度やり直すことは認められません。

5-3.遺産分割協議のやり直しはできないケース

遺産分割協議が成立した後に新たな財産が見つかった場合、また、相続人の方が亡くなられてしまった場合はやり直すことはできません。

<遺産分割協議成立後に見つかった新たな財産の対処法>

初めから遺産分割協議をやり直す必要はありません。後から見つかった相続財産についてのみ、遺産分割協議により引き継ぎ方を決める事ができます。しかし新たに見つかった相続財産の内容によって、初めからやり直す必要がある場合には、相続人全員の合意が得られれば、やり直すことは可能です。

<遺産分割協議成立後に相続人が亡くなる>

遺産分割協議中や成立後に、相続人うちのお一人の方が亡くなられても、遺産分割協議をやり直す必要はありません。初めの相続が発生した時点で、相続人の方は確定しており、遺産分割協議中であったとしてもその方が引き継ぐはずであった財産は、そのまま亡くなられてしまった相続人の方の配偶者やお子さまといった相続人の方に相続として引き継がれることになります。

6.まとめ

遺産分割協議書をやり直すには3つのケースが考えられます。

①相続人全員の合意でやり直す

②遺産分割協議が無効のためにやり直す

③遺産分割協議が取り消しとなるためやり直す

といったケースです。

成立した遺産分割協議に納得がいかないからとやり直す場合には、注意が必要です。一度相続人が引き継いだ財産を再び分けるという事は、相続ではなく、贈与や譲渡と判断される可能性があります。そうなると既に納めた相続税に加えて、贈与税などの税負担が増える事になるとご理解ください。

遺産分割協議をやり直しについて、ご不明な点がございましたら、お気軽にOAG税理士法人へお問い合わせください。