遺産相続放棄をする前に確認すべき「相続放棄」の正しい知識と期限

- 相続手続き

お父さまが亡くなられた際に、相続する財産の大半が借金であることが分かり、財産を相続したくないと考えて調べていると「遺産相続放棄」という言葉を見てどんなものか、どのように手続き進めれば良いかなど検索されていることかと思います。遺産相続放棄は一般的に「相続放棄」といいます。

この相続放棄は、「私は相続放棄をします。」と他の相続人伝えただけでは認められません。

法的な効力を持って主張するには、家庭裁判所で手続きをおこないます。

でも、本当に相続放棄をしてしまっても大丈夫なのだろうか?と不安はつきませんよね。

本記事では、相続放棄をしようと考える方へ、最初に確認すること、注意点、手続きの手順など、相続放棄の判断基準から家庭裁判所に認められるまでの一連の流れを説明します。ぜひご参考にしてください。

目次

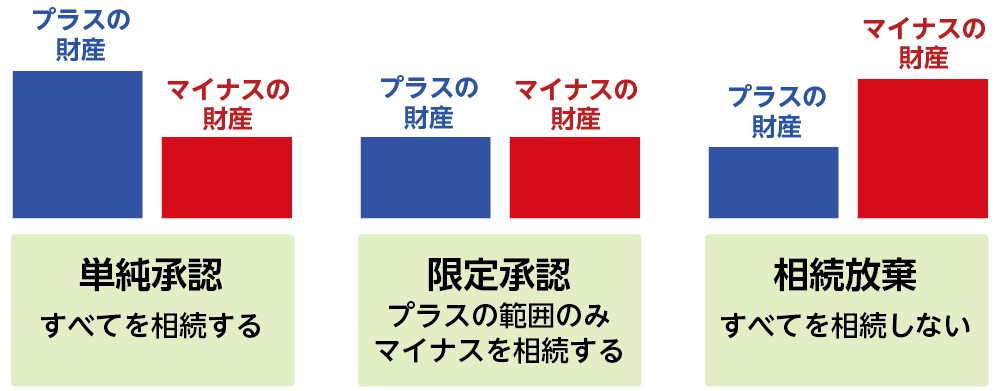

1.遺産相続放棄とは亡くなられた方の財産をすべて受け継がないこと

遺産相続放棄とは、冒頭でもご説明ましたが一般的には「相続放棄」といいます。

今回お父さまが亡くなられた場合、本来お母さまやお子さんなど相続人はお父さまの財産を引き継ぎますが、財産の内容がマイナスの財産と言われる借金が多かったり、高額な借金の保証人になっている場合など、相続するとのちにご自身が困ってしまう場合には相続放棄をおこないます。

ただし、相続放棄にはマイナスの財産だけを放棄する仕組みはないため、プラスの財産とマイナスの財産といったすべての財産を相続しないものとなります。

この相続放棄ができる期限が3ヶ月であったり、自分が放棄をすると他の相続人が迷惑する可能性があったりと、相続放棄をする場合には気をつけるべきこともたくさんありますので、順番に確認をしていきます。

図1:主な相続財産

図2:相続放棄の財産イメージ

※単純承認について詳しくは、こちらを参考にしてください。(当サイト内)

※限定承認について詳しくは、こちらを参考にしてください。(当サイト内)

2.「相続放棄をするべきか」悩んだから確認すべき3つのポイント

相続放棄をすべきかどうか悩む場合に、いろいろなケースがあります。

・亡くなられた方の借金が多い

・亡くなられた方が高額な借金の保証人となっている

・亡くなられた方の借金がどのくらいなのかわからない

・亡くなられた方の財産が自宅だけなので、同居人に相続の権利を譲る

・他の相続人と顔を合わせたくないからすべての相続財産はいらない

相続放棄は手続きが完了すると撤回できないため、安易に判断しないように気をつける必要があります。

2-1.莫大な借金など債務超過があったら「相続放棄」を選択

生前から多額の借金などマイナスの財産が明らかに多いことがはっきりとわかっている場合には、相続放棄の手続きを進めることをおススメします。

ただし、亡くなられたあとは、すぐに財産の全体を把握できるように努め、預金や有価証券、口座のからの引き落とし、請求書が届いていないかなど本当にマイナス財産が多いのかしっかりとチェックします。

一方で、亡くなられた方が事業をされている場合には、いくら借金が多くても相続放棄をしてしまうとその事業で利用する機器や商品もすべて放棄することになり、事業が存続できなくなるため注意が必要です。

事業を営んでいる場合で、負債が多い場合には「限定承認」を検討します。

2-2.遺産分割協議など他の相続人と関わりたくないなら「相続放棄」を選択

相続放棄は必ずしも借金が多い時にだけするものではなく

・相続などお金の話になると兄弟でけんかが絶えないので関わりたくない

・相続財産は要らないので話し合いにも参加したくない

など、遺産分割協議に参加すること自体がイヤな場合には相続放棄をします。

2-3.他の相続人へ財産を譲るだけなら「遺産分割協議」でもよい

よく勘違いされるケースとして、相続人で話し合った結果、特定の相続人だけが財産を相続することに決まった場合、その他の相続しない相続人は相続放棄の手続きをしなければならない、と思われていることがあります。

たとえば、お父さまが亡くなられて、お父さまのすべての財産をお母さま相続してもらいたいと話し合いで決まったような場合です。この場合、お子さんたちは相続放棄の手続きをするのではなく、「お母さまが全ての財産を相続する」と書かれた遺産分割協議書に相続人全員が署名・捺印をして同意すれば、相続放棄の手続きをする必要は全くありません。3ヶ月という相続放棄の期限に追われることも無くなります。

この場合、相続放棄のために家庭裁判所で手続きすることは不要になりますが、完成した遺産分割協議書に同意するため、署名と捺印が必要となります。

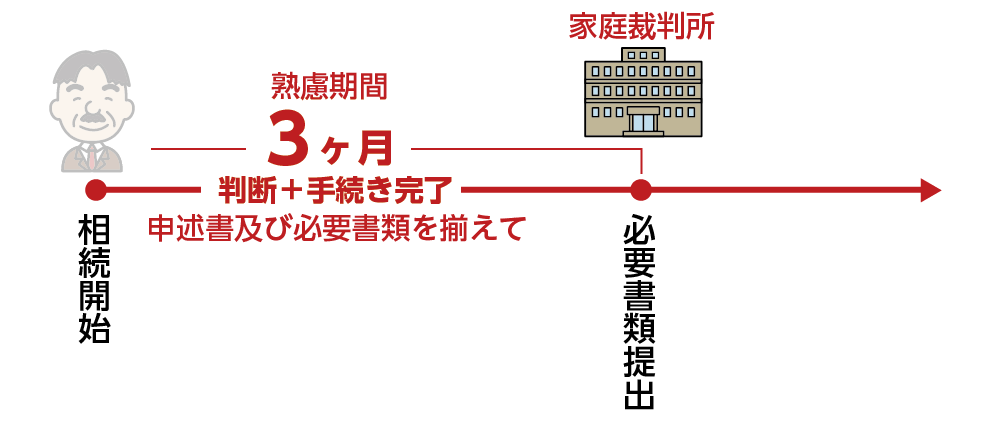

3.相続放棄の期限は3ヶ月

相続放棄ができる期限は3ヶ月です。2章をふまえて相続放棄をすることを決めた場合には3ヶ月以内に手続きをする必要がありますが、借金の全容が分からない時などは3ヶ月間の延長申請をすることもできます。4章・5章の注意点等を確認して、6章の手順で進めていきます。

3-1.相続放棄の手続きは3ヶ月以内

相続放棄の手続きをする場合、亡くなられてから3ヶ月以内に家庭裁判所へ必要書類を提出する必要があります。詳しくは6章でご説明しますが、「相続放棄申述書」と「必要書類一式」を家庭裁判所へ提出します。四十九日の法要が終わってから着手しようと思っていると3ヶ月の期限まであっという間です。3ヶ月の期限には十分に注意しましょう。

何も対応せず3ヶ月を経過した場合には、「単純承認」を選択したことになります。

図3:相続放棄の期限は3ヶ月

3-2.間に合わないときは「相続放棄における熟慮期間の伸長」

3ヶ月以内を期限として家庭裁判所に相続放棄における熟慮期間の伸長」を申し立てると裁判所の裁量により追加で3ヶ月の猶予をもらうことができます。何の手続きもせずに3ヶ月の期限を迎えてしまいリスクを背負うことが一番の問題となりますので、相続放棄の期限までに結論を出して手続きを進めるか、期限の延長の提出を忘れずにおこなうか、確実な対応をしましょう。

4.相続放棄を選択する際の5つの注意点

多額の借金を理由に相続放棄しか選択肢はない!と考えられている場合に、ご自身が相続放棄をすることで他の相続人へ迷惑をかける可能性があります。相続放棄をした後の影響をよく理解して手続きを進める必要があります。

4-1.自分が相続放棄すればそれで終わりと思ってはいけない

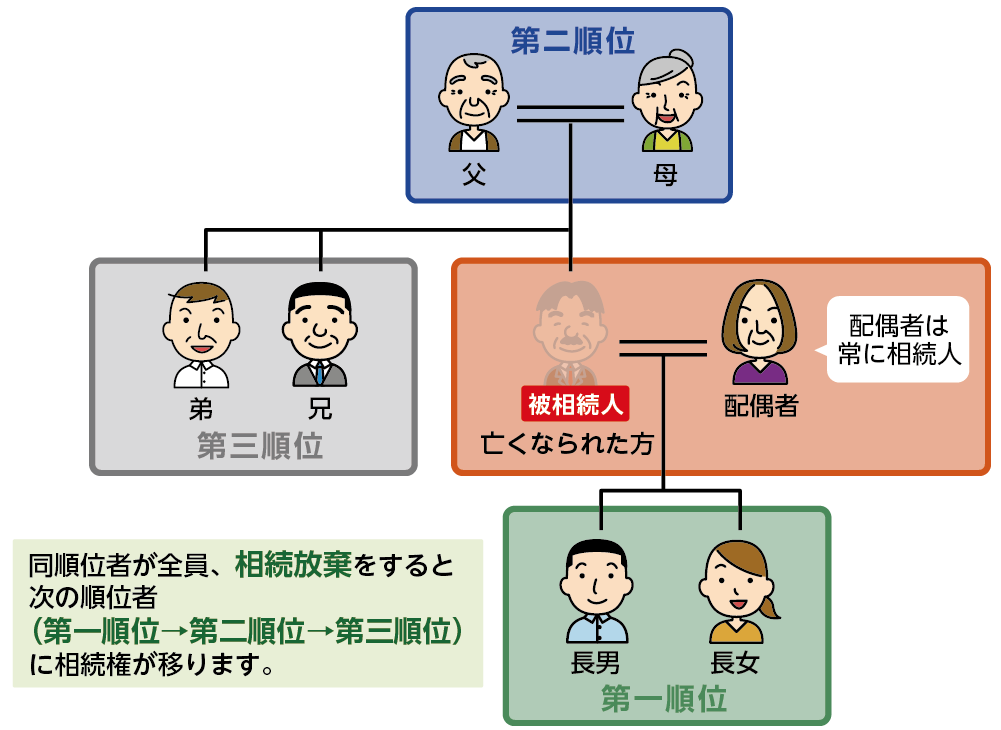

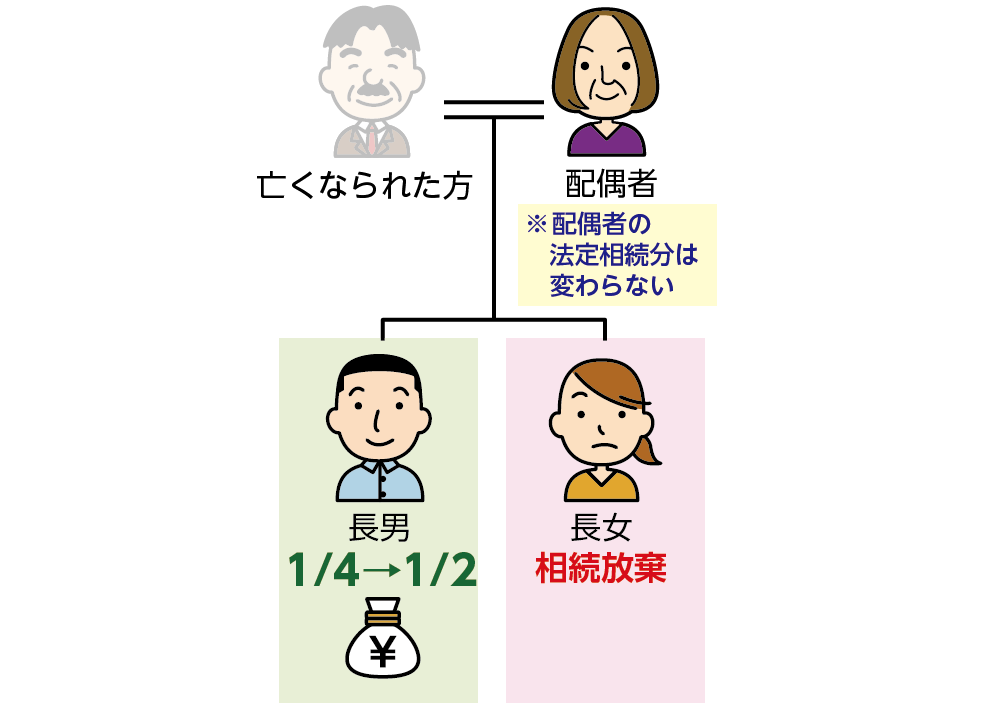

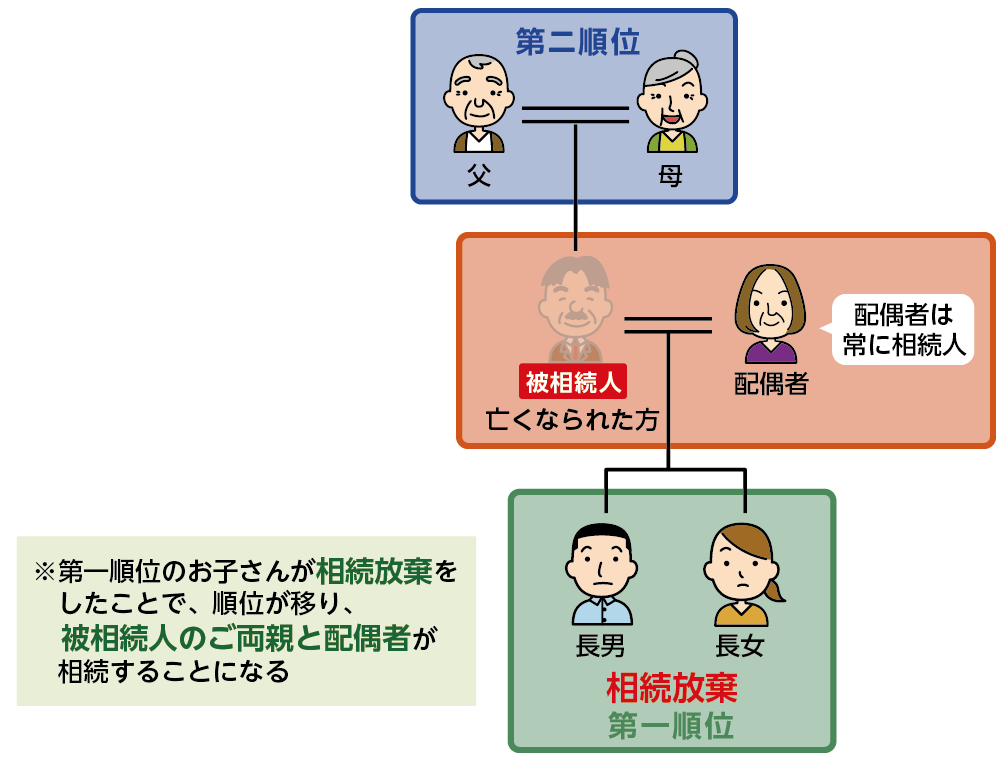

ご自身が相続放棄をすることで、相続できる割合(法定相続分)が変わったり、相続順位が移って新たな相続人が相続権を持つことがあります。

相続放棄が受理されると、その相続人は今回の相続において相続人ではなかったものとみなされます。

よって、お父さまが亡くなられてお母さまと第一順位のお子さんが相続放棄をすると、第二順位のおじいさまとおばあさまが相続人となります。第一順位のお子さんのうち、長男が相続放棄をしただけであれば、長女が長男の相続分も合わせて相続することになります。

ここでの注意点は、上記の例のとおりお母さまとお子さんの相続放棄が受理されることで相続人では無かったおじいさまとおばあさまが相続人となります。優先順位が高いお子さんが放棄をされたとしても、おじいさまとおばあさまには適用されないため、放置していると借金等を相続してしまいます。

相続放棄が必要な場合には、最後のひとりまで全員が相続放棄の手続きが完了させられるように配慮することが大切です。

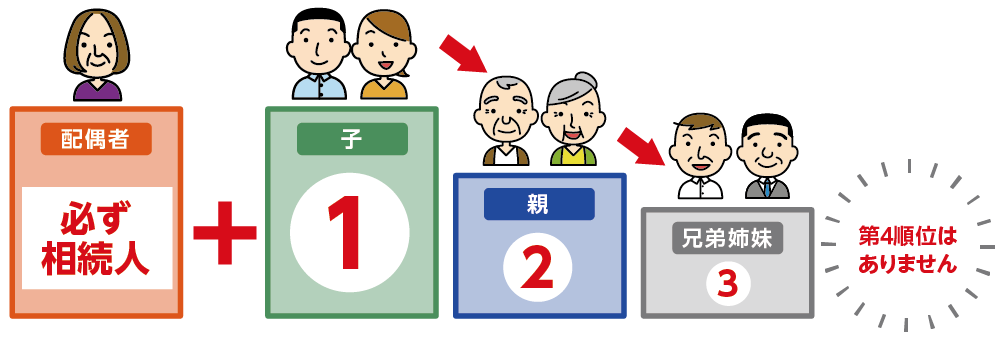

図4:相続順位

図5:相続関係図と相続放棄による順位変更

図6:法定相続分が変わる事例:お子様たちの中でお1人だけが相続放棄をした場合

図7:相続順位が変わる事例:お子さんが相続放棄をした場合

4-2.やっぱり相続したいと思っても取り返しはつかない

相続放棄は家庭裁判所で手続きをおこない法的に認めてもらいますので、一度受理されてしまうと相当な理由がない限り「撤回する」ことができなくなります。相当な理由とは、相続放棄するように騙された、脅迫されて手続きをしてしまったなどが該当します。

高価な財産が見つかったのでやっぱり相続したい!というような理由では絶対に認められません。

4-3.ちょっとでも財産を使用したら相続放棄は認められない

相続発生後は何かと支払いが多くなるため、亡くなられた方が手元に置いておかれた現金等を利用しがちですが、亡くなられた方の財産を少しでも使ってしまうと相続放棄が認められません。

例えば、次のような場合には、相続放棄が認められなくなります。

*葬儀費用を支払うために、亡くなられた方の預金を一部引き出す

*亡くなられた方宛の請求をうっかり支払ってしまう

*亡くなられた方宛に還付された金額を受け取ってしまう

*故意に財産を隠すような行為をする

4-4.相続放棄が認められる期間の起算日

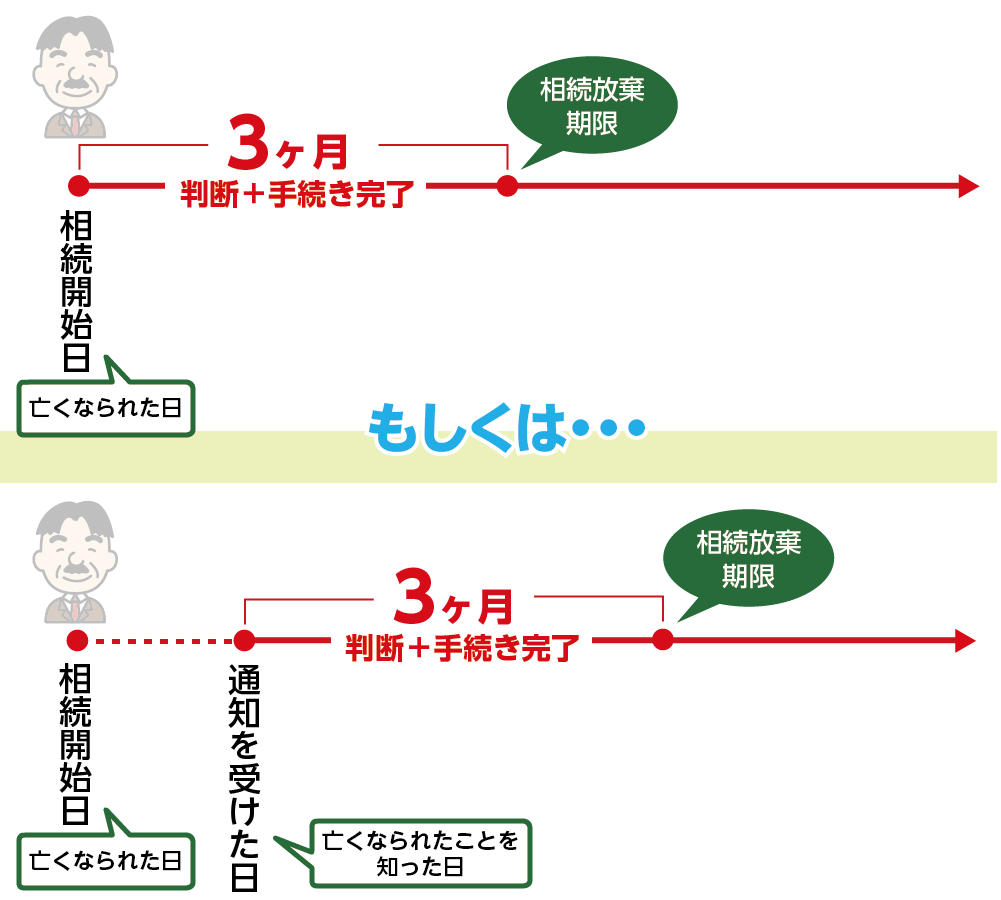

相続放棄ができる期間は「相続発生から3ヶ月以内」となりますが起算日はいつでしょうか。

通常は、亡くなられた日(ご逝去日)がそのまま起算日となります。これを厳密に言うと「相続の開始があったことを知った日」とされています。

ご親族でもごく近しい間柄ならば、亡くなられてすぐにご逝去の通知を受けていると思いますが、遠方に住んでいたり高齢者が多い場合はあえて通知しないということもあります。

相続放棄をすることで、亡くなられたことを知らない方が相続人となることがありますので、その場合には相続人となったことを知った日が起算日になります。

図8:相続放棄の起算日と期限

4-5.曖昧な財産調査だとかえって損してしまうことがある

財産の全容が分からないうちに借金などマイナスの財産が多いように感じて慌てて相続放棄をしてしまうと、あとから多くのプラス財産が見つかったり、借金は支払う必要が無いものだったりした場合に、4-2でご説明したとおり相続放棄の撤回ができません。

相続人は財産内容の開示を求めることができますので、金融機関の預金残高を照会するなどの権利があります。金融機関の預金残高の確認は亡くなられた方との関係性が証明できる戸籍謄本や身分証明書を持参すれば可能です。

5.相続放棄に関わる5つの不安を解消

相続放棄をしようと判断しても、すでに受け取ってしまったお金があったり、逆に支払ってしまったものがある場合に不安が募ります。相続放棄に関わる5つの不安について解説していきます。

5-1.死亡保険金や年金は受け取っても大丈夫

死亡保険金の受け取りに関しては、契約の内容、受取人をよく確認することがポイントです。受取人の指定がどうなっているかによって、相続放棄をしてももらってよいかどうかが決まります。

死亡保険金の受取人が次のいずれかによって変わります。

「亡くなられた本人」:本来亡くなられた方が受け取る財産のため受け取ってはダメ

「特定の相続人」:本来指定された相続人がもらう財産なので受け取っても良い

よって、死亡保険金や遺族年金を考える場合、相続においては分割対象の財産ではなく、すでに受取人が指定されている財産となるため受け取ってしまっても相続放棄することが認められます。

5-2.相続放棄に代襲はない

お父さまが亡くなられた場合、長男であるご自身が相続放棄をする場合、ご自身のお子さんにマイナスの財産が降りかかるのではないかという不安があるかと思いますが、「相続放棄=相続人では無かったことになる」といっても、代襲相続の考え方は適用されません。

もし、お父さまよりも先に長男が亡くなられている場合には、長男の代襲相続としてお子さんにお父さまの財産を相続する権利が生まれます。この場合にはお子さんが相続放棄の手続きをすることになりますが、長男であるご自身がご健在の場合には、相続放棄をすることでお子さんに迷惑をかけることはありません。

5-3.全員が放棄すると最後は「お国のもの」になる

全員が相続放棄をするとどうなるのかと考えられると思いますが、プラスの財産もマイナスの財産も「国庫に帰属する」という表現のとおり国の管轄となります。相続権が第三順位まで移り、全員の相続放棄が家庭裁判所で受理された場合、あとは国が対応をすることになります。

5-4.相続放棄は相続発生前にすることはできない

生前から多額の借金があることが分かっている、亡くなられたあとも家族と関わりたくないなど相続放棄を生前から考えている場合、亡くなられてから3ヶ月以内に家庭裁判所へ申述するということを忘れそうだから早めに手続きを済ませたい。と思われることがあります。しかし、相続放棄は相続発生後に生まれる権利のため事前に手続きはできません。

5-5.相続放棄が認められると債権者との関係がなくなる

相続放棄の手続きを行い「相続放棄申述受理通知書」が届くと正式に相続放棄が認められたことになります。相続放棄申述受理通知書が届いたあとは、多額の借金があったとしても債権者に対して「相続放棄が認められています」と主張して通知書を提示すれば、その時点で借金から逃れることができます。

相続放棄が完了すれば、もちろん借金返済を求められることは今後もありません。債権者によっては通知書ではなく「相続放棄申述受理証明書」の提出を求めてくることがありますが、その書面は家庭裁判所で直ぐに発行して頂けるものなので特に心配はいりません。申請すれば何枚でも取得することが可能です。

相続放棄申述受理通知書と共に証明書の申請書類が同封されています。

※相続放棄申述受理通知書について詳しくは、こちらを参考にしてください。(当サイト内)

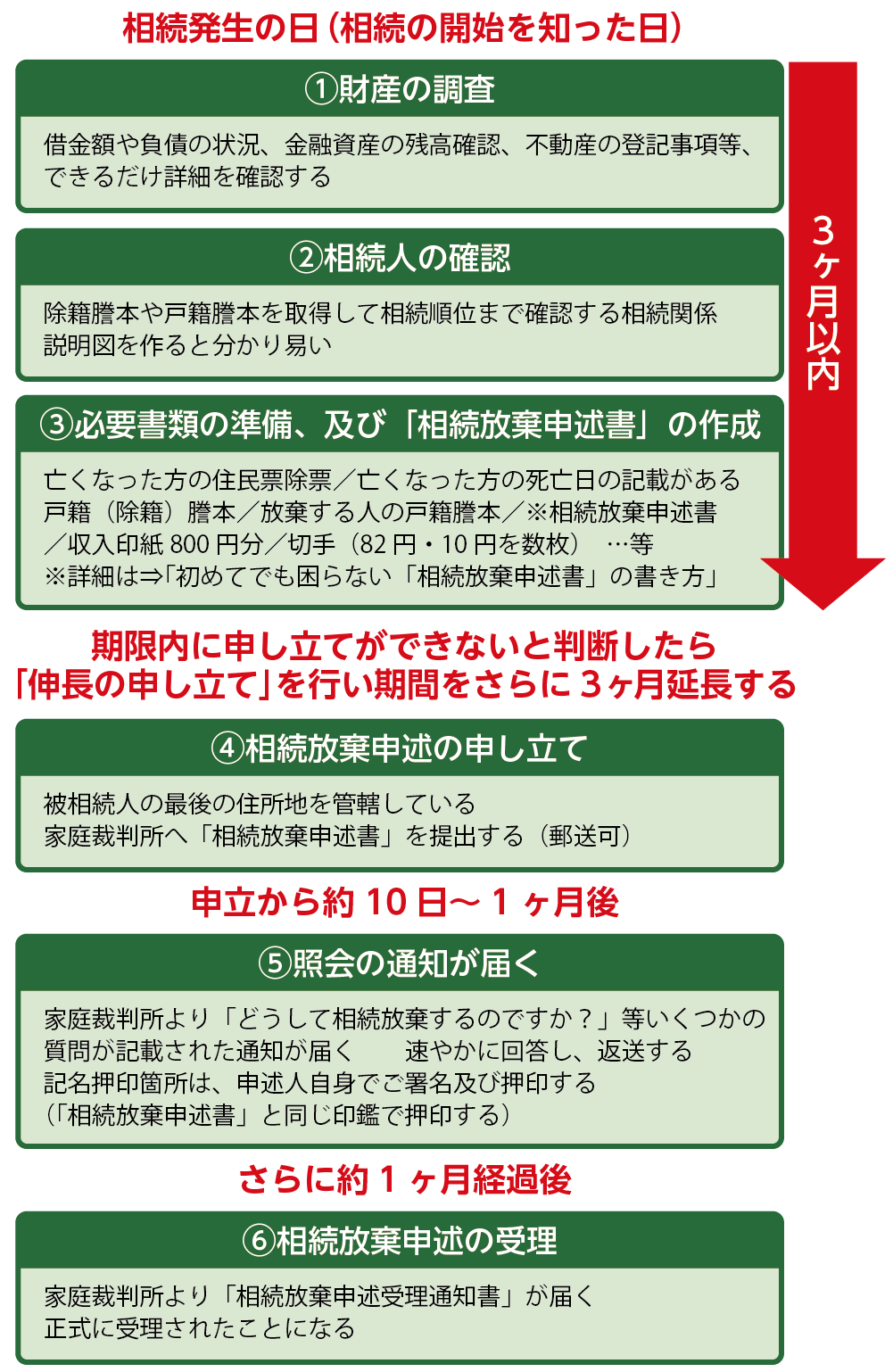

6.相続放棄の手続き・必要書類・流れ

相続放棄の手続き・必要書類・流れは次のとおりです。

図9:相続放棄の手続き・必要書類・流れ

提出書類に不備や不足書類がある場合は、別途、家庭裁判所より連絡がありますので速やかに対応すれば、問題ありません。相続放棄の期限は書類を提出する期限であり、受理されるまでが3ヶ月以内ではありませんのでご安心下さい。また、相続財産を隠匿していたり、放棄を強要している事実が判明する等の相当の理由がない限り申述は受理されます。

※相続放棄申述受理通知書について詳しくは、こちらを参考にしてください。(当サイト内)

7.相続時の借金の調べ方

相続が発生した際に、借金がどれだけあるのかについて早期に調べる必要があります。

金融機関の通帳の履歴、請求書から分かることもあります。

その他に専用の機関に問い合わせることができます。

<金融機関からの借金>全国銀行個人信用情報センター

<クレジットカード会社からの借金>株式会社シー・アイ・シー

※借金の相続について詳しくは、こちらを参考にしてください。(当サイト内)

8.さいごに

相続放棄を考えた時に大切なことは、ご自身が期限内に相続放棄の手続きを終えることですが、その先には迷惑をかける家族がいますので丁寧にフォローをしていきましょう。

相続放棄の流れをおおまかに振り返ると

・亡くなられた方の財産内容を的確に把握する

・債務が超過していると判断した場合には判断をする

・相続放棄をすることに決めたら必要書類を集める

・速やかに家庭裁判所に対して手続き進める

・相続放棄をしたことで新たな相続人ができたら連絡する

ということになります。

期限内であれば、裁判所から複雑な照会を受けるようなことはなく、スムーズに受理される手続きです。

不安や疑問もあると思いますので、本記事をしっかりと読み返していただき、安心して手続きを進めていただければと思います。

最後に、期限が過ぎてしまうと、相当な理由がない限り、相続放棄をすることはできなくなってしまうので手遅れとならないためにも早め早めの判断をしていただければと思います。