【初めての相続】親が亡くなった時の相続人・相続分と手続きのまとめ

- 相続手続き

お父さまが亡くなられ、初めて相続手続きをすることになり、

「家族は私と母、祖父母がいるけれど、相続人は誰になるのかしら…。」

「父と母は離婚しており、父とは疎遠だったが相続人になれるのだろうか。」

「相続分はどれくらいかな。」

相続人の範囲や相続できる割合が分からないという方も多いのではないでしょうか。

遺言書が残されていた場合は、遺言に従って相続手続きをします。遺言書がない場合は、相続人全員で話し合い(遺産分割協議)をして、民法で定められた相続できる割合(法定相続分)を目安に遺産分割をすることになります。

本記事では、親御さんが亡くなられた場合に相続人になる人や相続できる割合について、詳しくご説明いたします。相続を放棄した方がいる場合など法定相続人になるのか迷うケースの考え方や、親御さんが亡くなられたときの相続手続きの流れについても参考にして頂ければと思います。

目次

1.親が亡くなったら遺産を相続できる人(法定相続人)

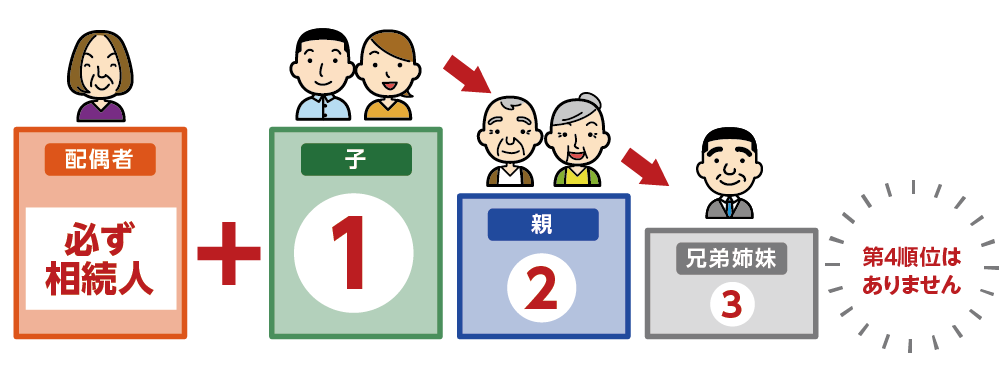

親御さんが亡くなられて遺言書がない場合は、「法定相続人(民法で定められた遺産を相続できる人)」が遺産を引き継ぎます。配偶者以外の法定相続人には相続する優先順位があります。親御さんが亡くなられた場合、配偶者は常に相続人となり、第一順位はお子さん、第二順位はご両親、第三順位は兄弟姉妹です。先順位の方がいる場合は、後順位の方は相続人にならないので、お子さんが相続人になる場合はご両親や兄弟姉妹は相続人になりません。また、内縁の妻(夫)、事実婚は法定相続人にはなりません。

図1:法定相続人の順位

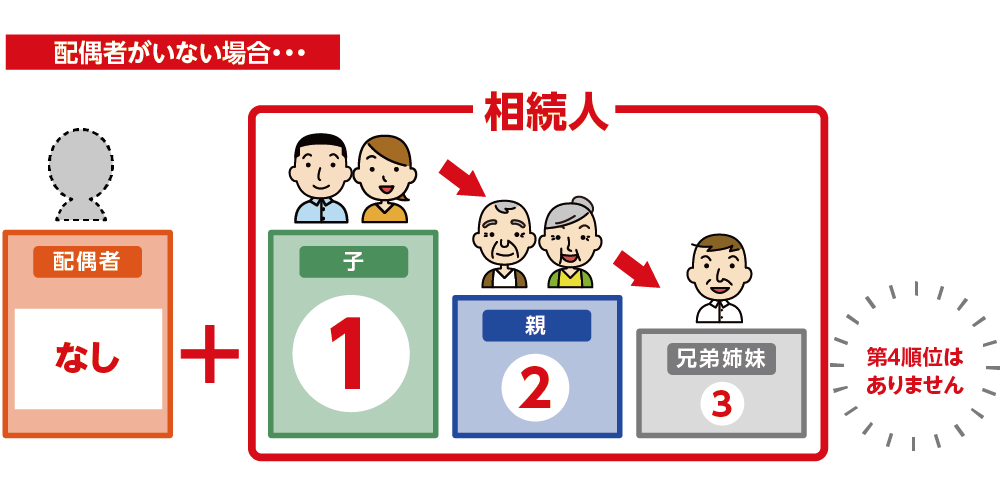

図2:配偶者がいないときの法定相続人の順位

※遺産相続の順位と割合について詳しくはこちらをご覧ください。(当サイト内)

2.法定相続人を確定させる方法

誰が相続人になるかは、亡くなられた方の出生から亡くなられるまでの連続した戸籍謄本をすべて取得することにより調べることができます。戸籍謄本は、はじめに亡くなられた方の最後の本籍地の市町村役場で取得し、新しいものから順にさかのぼって取り寄せます。かなり手間と時間がかかることを理解しておきましょう。

※戸籍謄本の取り方について詳しくはこちらをご覧ください。(当サイト内)

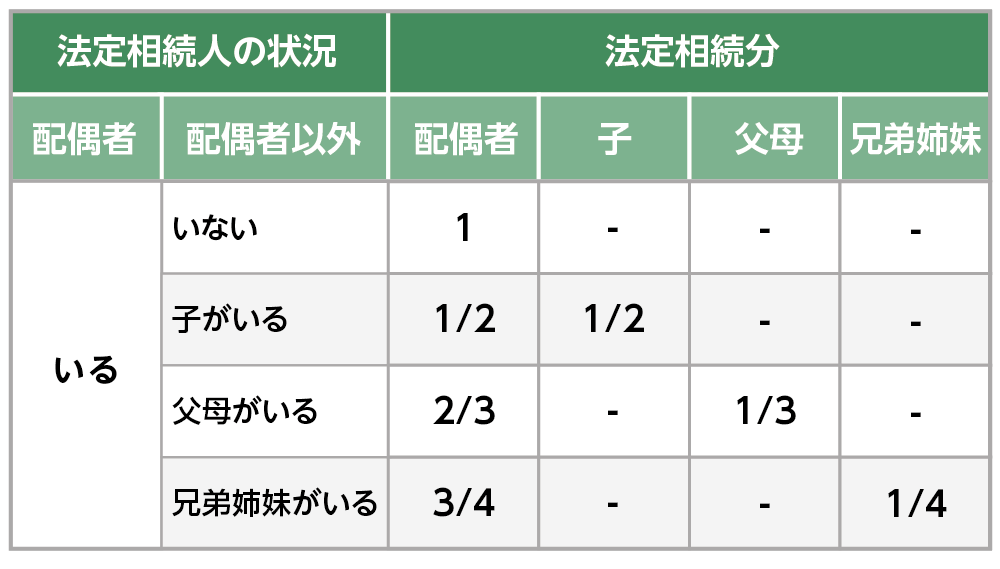

3.親が亡くなったら遺産を相続できる割合(法定相続分)

複数の相続人がいるとき、各相続人が相続する財産の割合である「法定相続分」が定められており、相続人の組み合わせにより相続分は異なります。同じ順位の方が複数いる場合は相続分を頭割りします。兄と弟の相続分は同じですし、実子と養子の相続分も同じです。

3-1.配偶者がいるとき

亡くなられた方の配偶者は常に相続人となります。配偶者以外に相続人がいなければ、配偶者が財産を全部相続します。配偶者とお子さんが相続人のときの法定相続分は、配偶者1/2、お子さん1/2、配偶者とご両親が相続人のときは配偶者2/3、ご両親1/3、配偶者と兄弟姉妹が相続人のときは配偶者3/4、兄弟姉妹1/4となります。

図3:配偶者がいるときの法定相続分

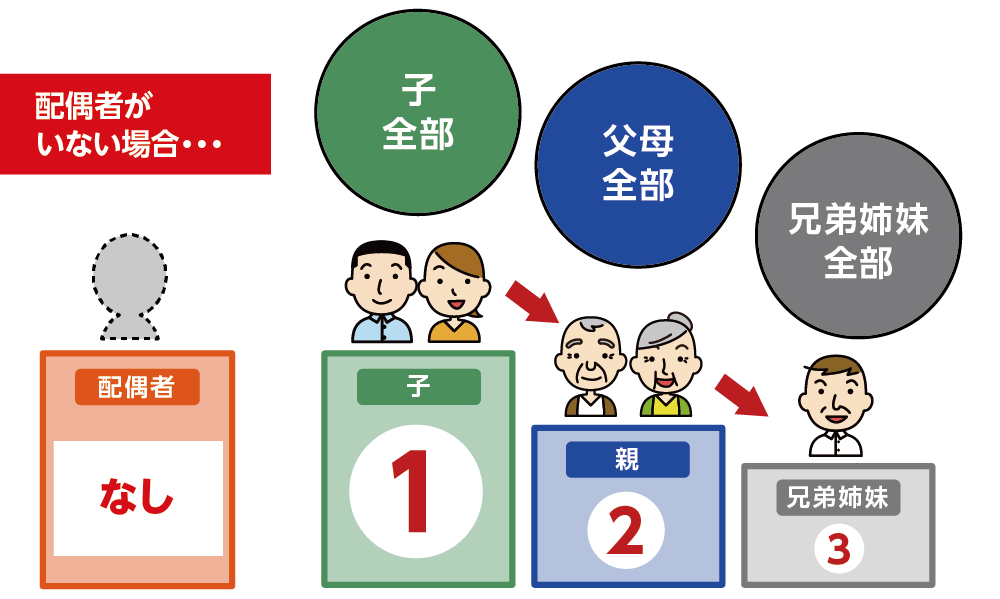

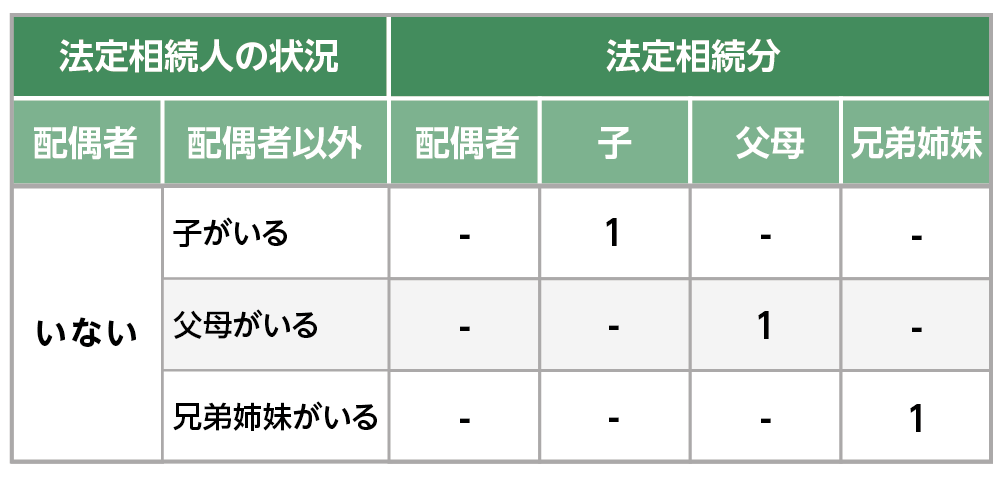

3-2.配偶者がいないとき

配偶者がいない場合は、第一順位のお子さんがいる場合はお子さんのみ、お子さんがおらず第二順位のご両親がいる場合はご両親のみ、お子さんもご両親もいない場合は第三順位の兄弟姉妹のみというように、相続の順位に従って同じ順位の相続人が全部相続します。

図4:配偶者がいないときの法定相続分

※配偶者がいないときの相続人と相続分について詳しくはこちらをご覧ください。(当サイト内)

4.法定相続人の考え方の5つのポイント

法定相続人の範囲と相続分についてご理解いただけたと思います。本章では、法定相続人に該当するのか迷うケースを5つのポイントに絞りご説明いたします。

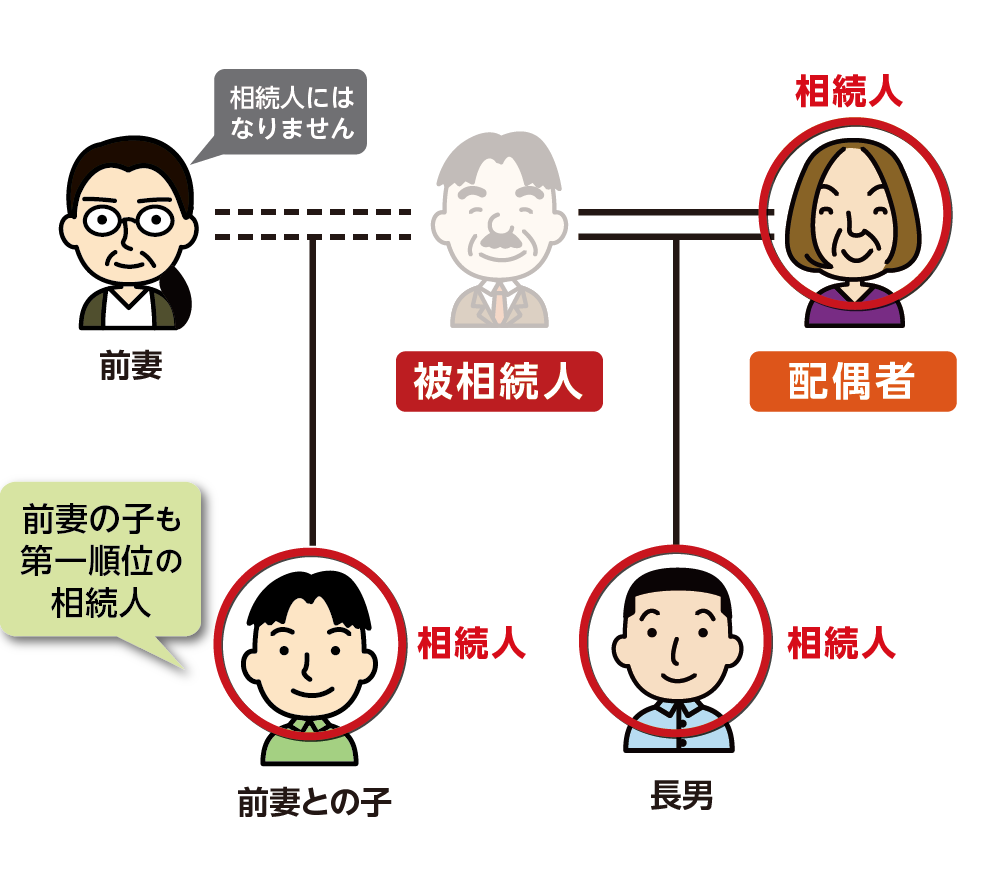

4-1.元配偶者との子・養子・認知された子は相続人

前妻の子など配偶者以外との間の子ども、子連れで再婚したときなどに相手の子を養子縁組している場合や内縁の妻との子で認知している場合も第一順位の相続人になります。戸籍上、亡くなられた方の子であると認められれば、法定相続分は実子と同じです。

また、亡くなられた時に胎児がいた場合は、その子も相続人になります。

図5:前妻の子は相続人になる

※養子縁組について詳しくはこちらをご覧ください。(当サイト内)

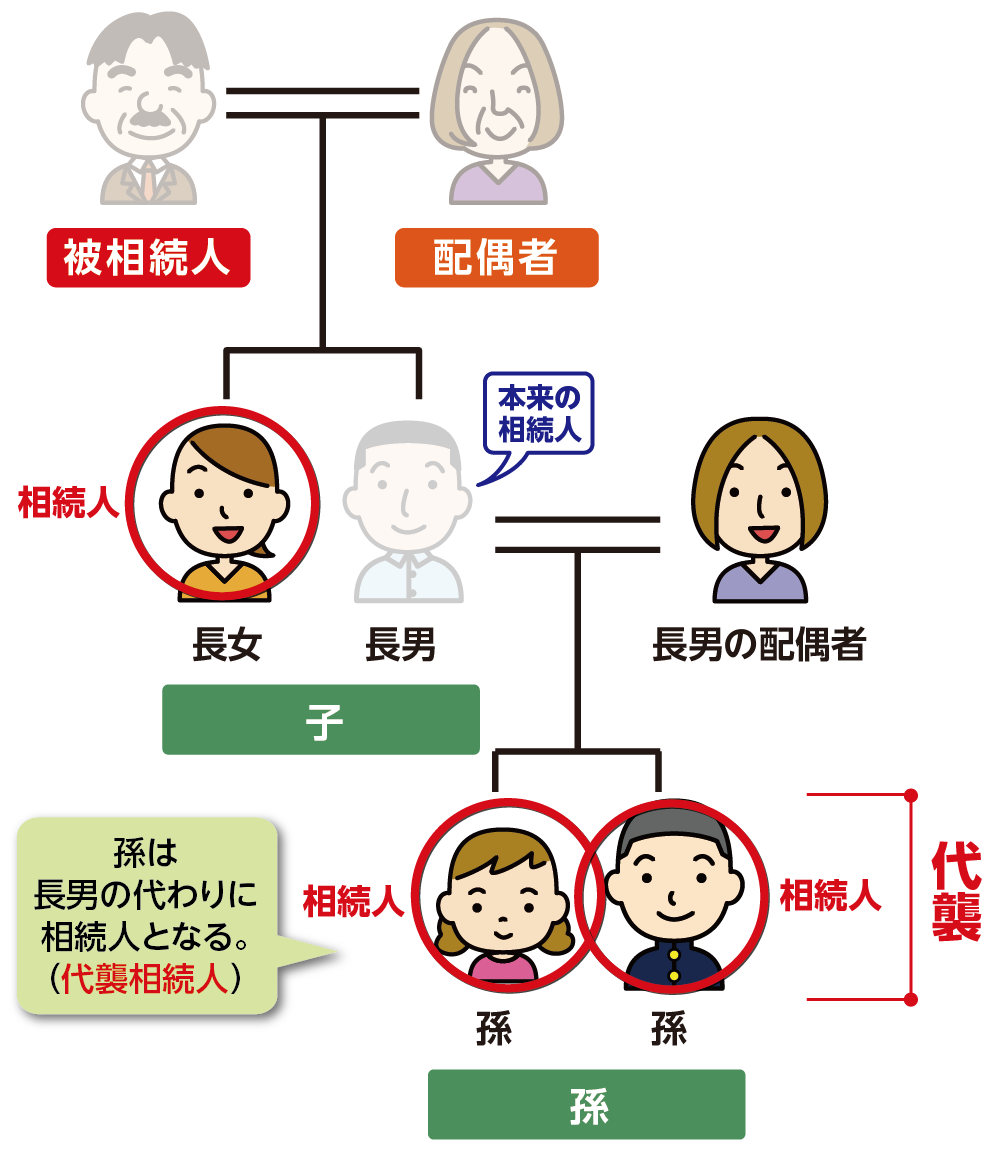

4-2.子がすでに亡くなられているときは孫が相続人(代襲)

お父さまが亡くなられたときに、本来相続人となるはずだったお子さん(長男)がすでに亡くなられている場合、お孫さんが代わりに相続人になります(代襲相続)。本来相続する予定であったお子さん(長男)の法定相続分をお孫さんがそのまま引き継ぎます。

図6:孫は代襲相続により法定相続人となる

※代襲相続について詳しくはこちらをご覧ください。(当サイト内)

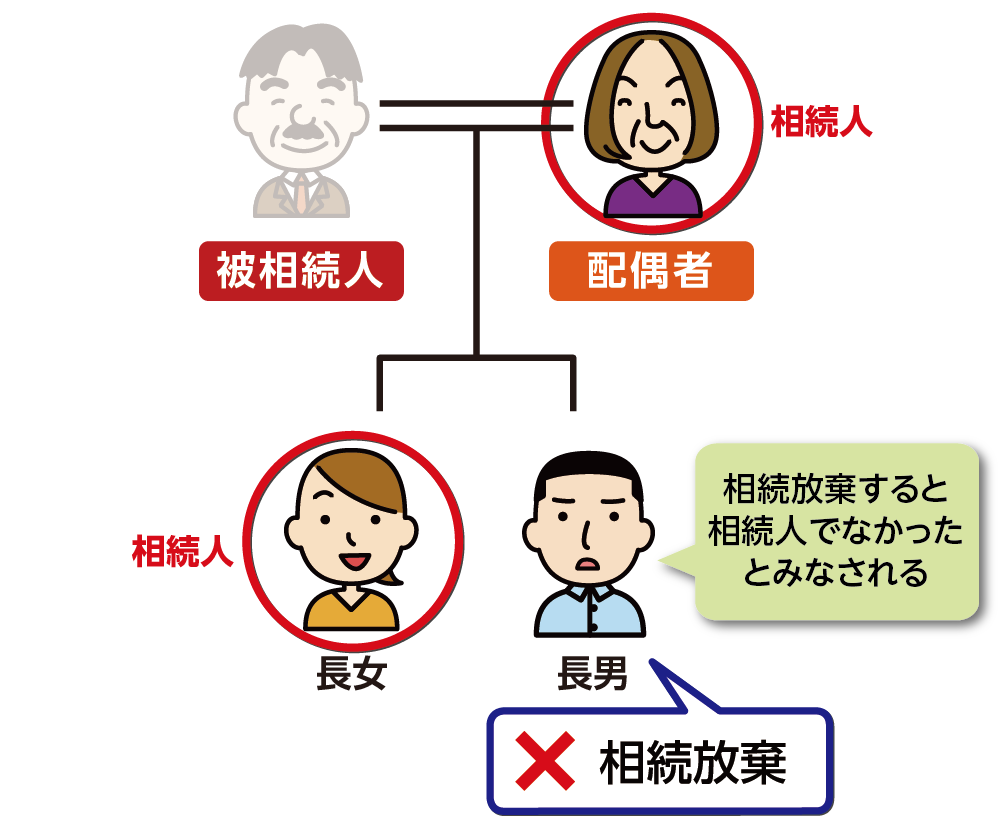

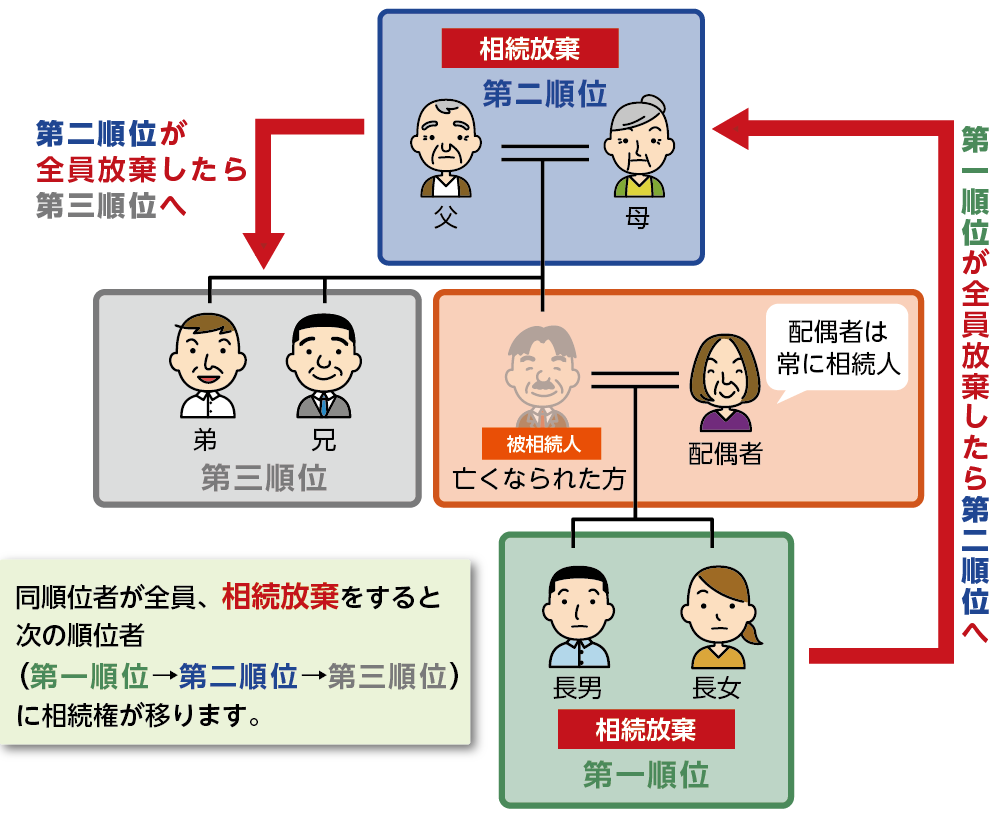

4-3.相続放棄をした方は初めから相続人でなかったとみなされる

相続放棄とは、預貯金や不動産などのプラスの財産と、借金などのマイナスの財産のすべてを相続しないことです。相続放棄を行うと初めから相続人でなかったとみなされます。法定相続人が配偶者と長男、長女の3人で長男が相続放棄をした場合、配偶者と長女が法定相続人になります。長女が長男の相続分も合わせて相続します。

また、相続放棄をすると、次の順位の方に相続権が移ります。第一順位のお子さんが全員相続放棄をすると、第二順位のご両親が相続人となります。相続放棄をしたお子さんの子ども(お孫さん)が代襲相続することはありません。

図7:相続放棄をすると相続人でなかったとみなされる

図8:相続放棄をすると相続権は次順位の方に移る

※相続放棄について詳しくはこちらをご覧ください。(当サイト内)

4-4.相続欠格や廃除された方は相続人になれない

相続欠格とは、遺言書を偽造、あるいは脅迫により遺言を作成させたなど相続に関わる重い罪を犯した場合に自動的に相続権がなくなることです。相続廃除は、相続人から虐待を受けたり、重大な侮辱を受けたりしたため財産を相続させたくないと考えた被相続人が、生前に家庭裁判所に申立てまたは遺言書により、その相続人の相続権を失わせることができる制度です。相続欠格や廃除された方は相続人になれません。

※相続欠格について詳しくはこちらをご覧ください。(当サイト内)

※相続廃除について詳しくはこちらをご覧ください。(当サイト内)

4-5.相続人が行方不明のときは手続きが必要

行方不明の相続人がいる場合、その相続人を除いて相続手続きを行うことはできません。遺産分割協議は相続人全員で行わなければ無効になります。このような場合は、行方不明の相続人の財産を管理する不在者財産管理人の選任を家庭裁判所に申し立てます。

相続人が7年以上行方不明の場合は、家庭裁判所に失踪宣告の申立てをすることにより、死亡したとみなされます。

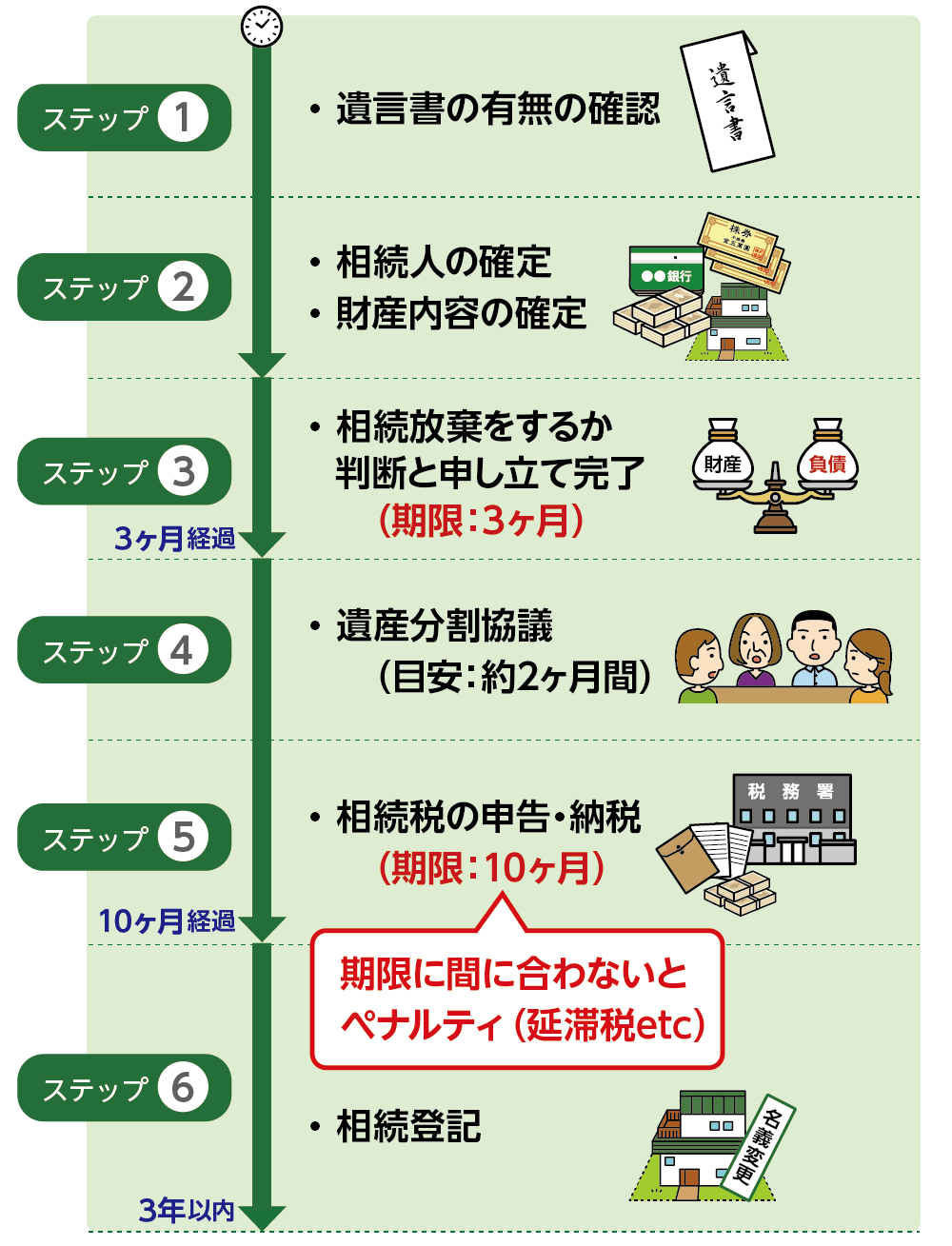

5.親が亡くなられたときの相続手続きの流れ

親御さんが亡くなられたら、様々な手続きを行わなくてはなりません。期限がある手続きから優先的に進めていきましょう。期限を過ぎると、相続放棄の手続きができなくなったり、相続税の申告はペナルティの税が課されます。相続手続きの流れを確認しましょう。

図9:親が亡くなられたときの相続手続きの流れ

※相続手続きについて詳しくはこちらをご覧ください。(当サイト内)

※相続税の基礎控除について詳しくはこちらをご覧ください。(当サイト内)

6.まとめ

親御さんが亡くなられた時の相続人や相続する順位、法定相続分などについてご理解いただけましたでしょうか。

お子さんがいる場合、必ず相続人になりますが、状況が複雑だと判断に迷われることもあるでしょう。まずは亡くなられた親御さんの戸籍を取得し、正確な相続人を把握しましょう。元配偶者との間のお子さん、内縁関係の方との間のお子さんのうち認知されているお子さん、養子縁組している連れ子は、戸籍上お子さんと認められるので、相続人となります。

配偶者は正式な婚姻関係であれば相続人ですが、内縁関係であれば長年生活を共にしていたとしても相続人にはなりません。また、お子さんの一人が亡くなられている場合はそのお子さん(お孫さん)がいれば代襲相続が発生し、相続人になります。

遺言書の有無に関わらず相続人の皆さんで協力して相続手続きを進めていきましょう。遺産分割協議は相続人全員の参加で行わなくてはなりません。

戸籍を確認して、想定していなかったお子さんの存在が判明した場合やほかの相続人の協力が得られない場合は、専門家にご相談されることをおススメ致します。