祖父の土地を孫が相続するためには生前対策がカギ!3つの方法と特徴

- 相続手続き

「息子はすでに持ち家があるから、自宅の土地と建物は孫に相続させたい。」

お孫さんは祖父の法定相続人ではありません。そのため祖父の土地はお子さんがご存命の場合は、お子さんが相続します。

祖父の土地をお孫さんに相続させるためには、生前の対策が必要です。

本記事では、祖父の土地をお孫さんに相続させる3つの方法をご紹介します。お孫さんに相続させると税金が節税になるのかについても解説いたします。

目次

1.祖父の土地を孫が相続する3つの方法

亡くなられた方が遺言を残していない場合、遺産を相続できる法定相続人は、民法で配偶者と血族と定められています。

お孫さんは祖父の相続人ではないため、祖父の土地を相続する権利がありません。ただし、本来の相続人であるお子さんがすでに亡くなられている場合は、お孫さんが代わりに相続人になります。「代襲相続」と言います。

| 第一順位 | お子さん(お子さんが既に亡くなっている場合はお孫さん) |

|---|---|

| 第二順位 | ご両親(ご両親が既に亡くなっている場合は祖父母) |

| 第三順位 | ご兄弟(ご兄弟が既に亡くなっている場合はおい・めい) |

生前に対策をして祖父の土地を孫に相続させる方法は下記3つです。次章より詳しくご説明いたします。

①遺言により遺贈する

②孫と養子縁組をする

③相続時精算課税制度を利用する

2.遺言により遺贈する

遺言書を作成することにより法定相続人でないお孫さんに土地を引き継ぐことができます。お孫さんに遺産を相続させたい場合は、土地に限らず他の相続人への配慮と税金についても確認する必要があります。

2-1.孫へ相続する際の遺言書の書き方

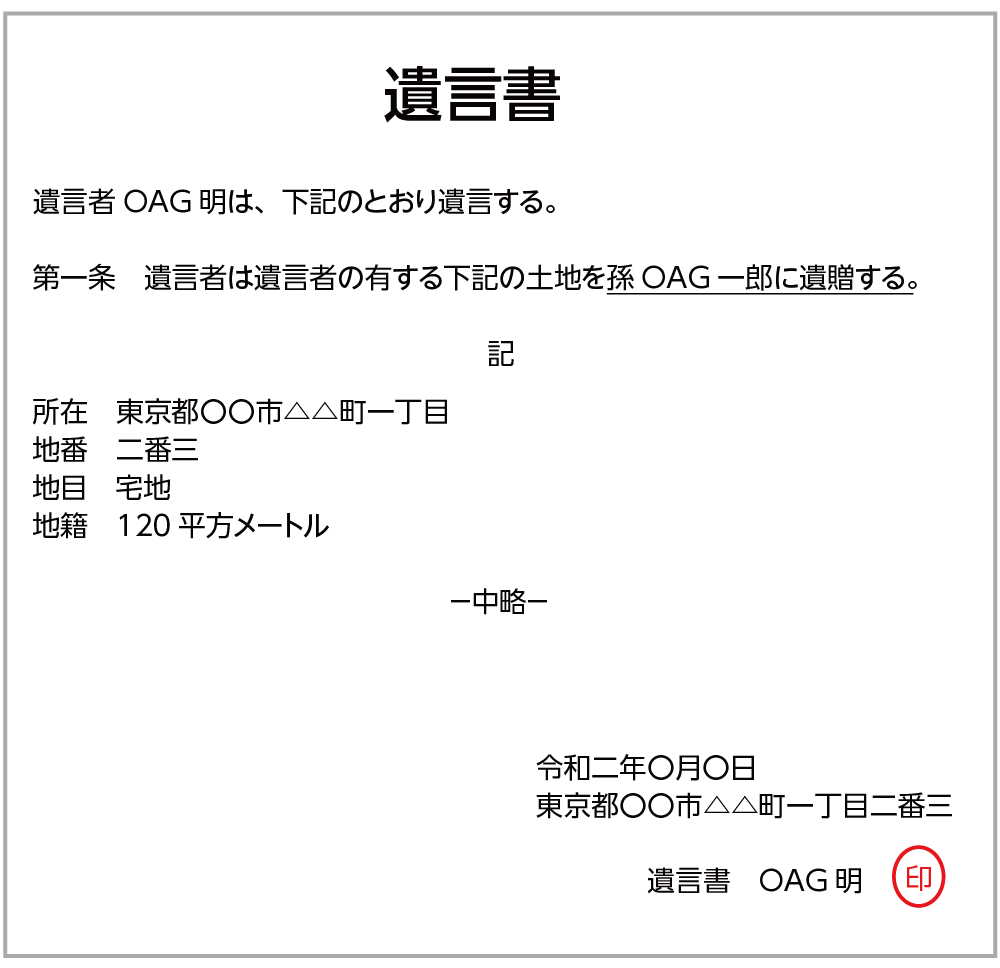

法定相続人以外の方に遺産を引き継ぐことを「遺贈」といいます。遺言書は法定相続より優先されるので、お孫さんへ祖父の土地を相続させることができます。遺言書には定められた書式があり、不備があると無効になりますので公正証書遺言を作成することをおススメします。

土地を遺言書で譲る場合、登記事項証明書の通りに記載する必要があります。登記事項証明書は法務局で取得することができます。

図1:孫に土地を遺贈する遺言書の記載例

※遺言書について詳しくはこちらをご覧ください。(当サイト内)

2-2.遺留分に配慮する

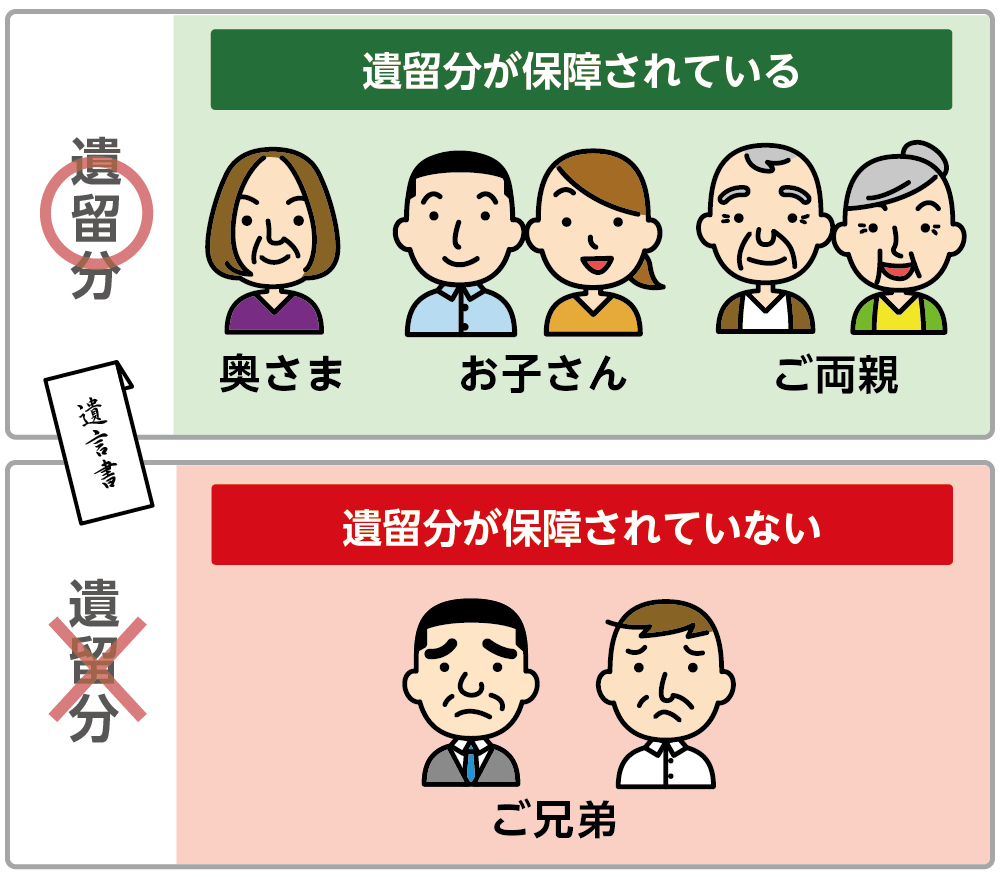

相続には、相続人が最低限得られる「遺留分」という相続分があります。お孫さんへ遺贈することにより他の相続人の遺留分を侵害してしまうと争いのもとになる可能性があります。相続人が遺留分を主張すると、土地を取得したお孫さんが遺留分侵害額に相当する金銭を相続人に支払わなければなりません。

図2:兄弟姉妹以外の相続人に遺留分が保障されている

2-3.孫へ遺贈すると不動産取得税と登録免許税がかかる

遺言により「孫○○に○○の土地を遺贈する」などと祖父の土地を指定して遺贈する場合(特定遺贈)は、不動産取得税がかかります。

また、遺贈により不動産を取得すると所有権移転登記の際に登録免許税がかかります。登録免許税の税率は、法定相続人が相続する場合は0.4%ですが、法定相続人でないお孫さんの場合は2%となることに注意が必要です。

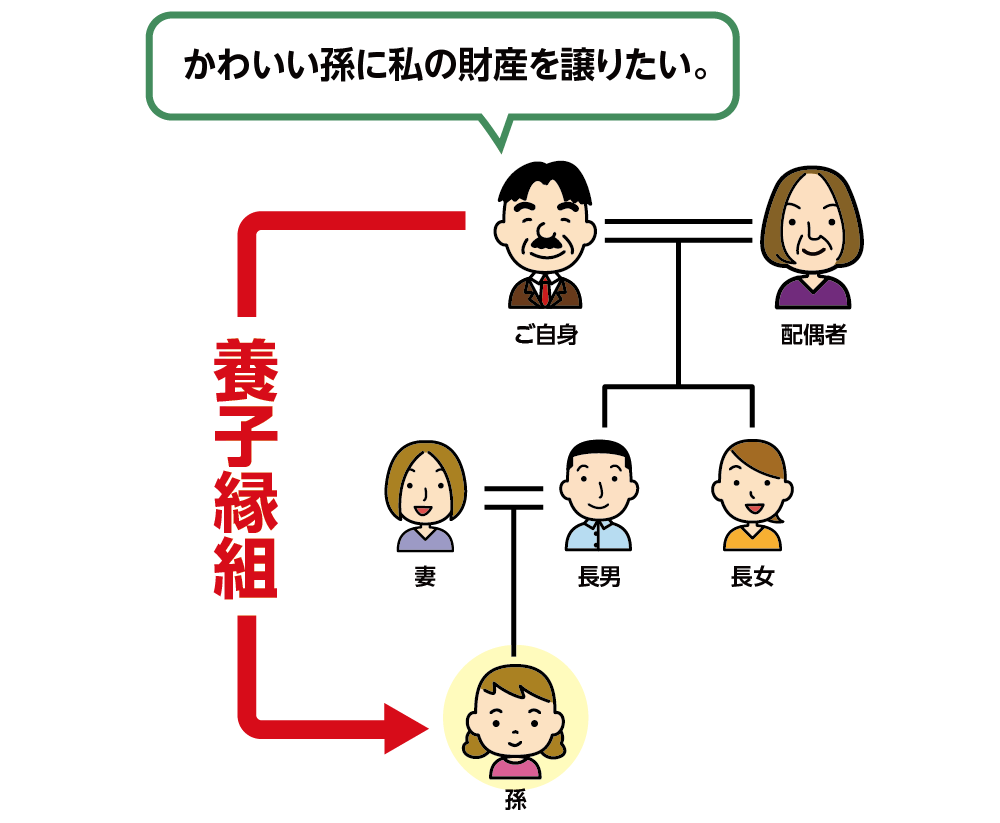

3.孫と養子縁組をする

お孫さんと養子縁組すると実子と同じ相続権を持ちます。相続税の節税につながる上、生命保険金の非課税枠が増える、登録免許税や不動産取得税の税率が有利になるというメリットがある一方でお孫さんが支払う相続税は2割加算になるデメリットもありますので慎重な判断が必要です。

図3:孫と養子縁組する

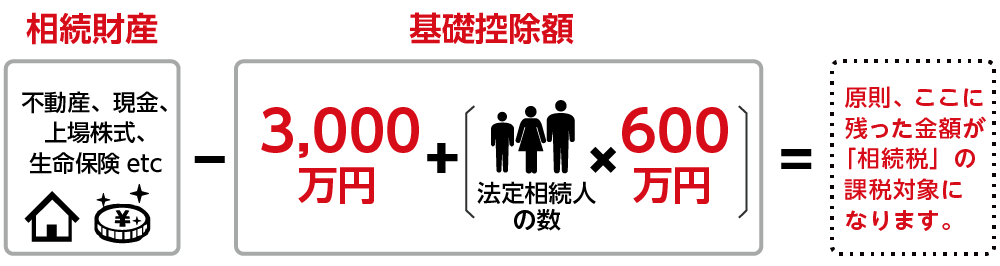

3-1.相続税の基礎控除額が増える

相続税の基礎控除額は、「3,000万円+600万円×法定相続人の数」です。お孫さんが養子になることで、法定相続人の人数が増えるため基礎控除額が増え、相続税の負担を軽減できます。

注意点として養子縁組で基礎控除額を増やせる養子の数には制限があり、実子がいる場合には1人まで、実子がいない場合には2人までとなります。

図4:養子縁組すると相続税の基礎控除額を増やせる

3-2.子を一代とばして孫が相続することにより相続税が節税できる

通常はお子さんが相続してお孫さんが相続しますので、同じ財産に対して2度相続税がかかります。養子縁組でお子さん一代を飛ばしてお孫さんが相続すると、相続税を課税される回数が1回減り節税できます。

3-3.孫養子は相続税2割加算

相続や遺贈により財産を取得した方が、亡くなられた方の配偶者、ご両親、お子さん以外である場合は、相続税が2割加算されます。養子は、実子と同じ権利を持つため、通常は相続税の2割加算の対象になりません。ただし、お孫さんが養子の場合は、相続税の負担の公平さを図る目的で相続税が2割加算されます。

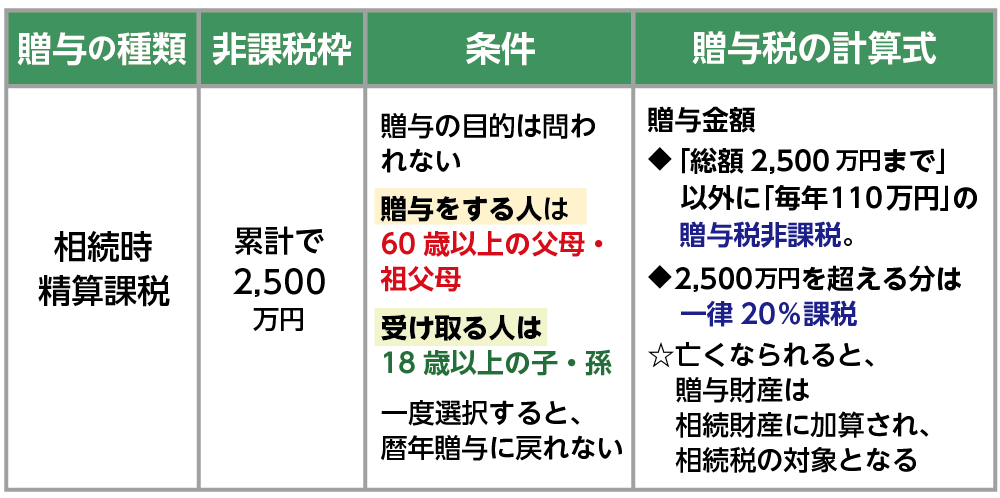

4.相続時精算課税制度を利用する

「相続時精算課税制度」とは、60歳以上の父母または祖父母から18歳以上の子や孫が贈与を受けた場合に2,500万円まで贈与税が非課税となる制度です。贈与金額の2,500万円を超えた分に一律20%の贈与税がかかります。

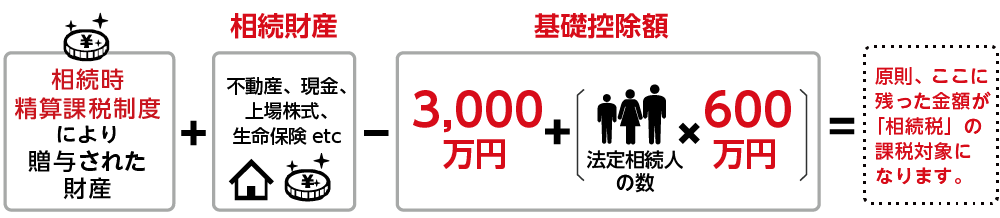

贈与者が亡くなられた時に、その贈与財産の贈与時の価額と相続財産の価額とを合計した金額から相続税額を計算します。その合計額が相続税の基礎控除額を超えない場合は、贈与税と相続税の両方が課税されません。

表1:相続時精算課税制度の概要

図5:贈与時の贈与財産と相続財産の合計額が基礎控除以下のとき相続税はかからない

4-1.土地が値上がりしそうなときに有効

相続時精算課税制度は高額な財産を譲りたいときに有効です。将来的に評価額が高くなると予想される土地を早めに贈与することで、相続時までの値上がり分を節税することができます。収益物件の場合は、家賃収入等がお孫さんの財産となりますので節税効果があると言えます。

4-2.暦年課税に戻れなくなる

相続時精算課税制度を選択すると暦年課税に戻れません。2024年1月1日以降の贈与については、2,500万円の非課税枠とは別に受贈者1人あたり年間110万円の基礎控除があります。ただし、土地の贈与後も引き続き現金などの贈与を行う予定の方は、精算課税制度を使わない方がよい場合がありますので、慎重に判断しましょう。

4-3.小規模宅地等の特例を適用できない

小規模宅地等の特例とは、亡くなられた方のご自宅や事業用の土地を相続した場合に一定の要件を満たせば相続税評価額を最大80%減額する制度です。相続時精算課税制度を利用して土地を贈与すると、小規模宅地等の特例を適用できなくなるということに注意が必要です。

5.まとめ

お孫さんは法定相続人ではないので、おじいさまの土地をお孫さんへ相続させることはできないため、生前対策が必要です。

対策として、遺言書の作成、お孫さんと養子縁組する、相続時精算課税制度の活用があります。譲りたい土地がある場合は、遺言に土地を指定することができます。養子縁組は節税したい場合に、相続税がかからない場合は相続時精算課税制度も有効です。

本記事ではお孫さんへ相続させる対策をご紹介しましたが、実際の相続は十人十色です。お孫さんへ土地を相続させたいとお悩みの場合は、相続に詳しい税理士へお気軽にご相談ください。