贈与税の納税義務者は誰?贈与を受けたら正しく納税をしましょう!

- 贈与税

「贈与をしたら、贈与税は誰が払えばいいのだろうか?」

「子供に贈与するんだから、ついでに贈与税も払うのはいいのか?」

将来の相続税対策も兼ねて、孫や子供に贈与を検討されていると気になるのが、「贈与税は誰が払うの?」という事ではないでしょうか。

また、「海外生活が長く、住所も日本にない息子への贈与はどうしたらいいの?」など、多様性を考えると贈与するものや贈与税についてどう考えたらよいか不安になると思います。

贈与税の納税義務者は決まっています。

本記事では、贈与をするさまざまなケースから、誰が贈与税の納税義務者(納税する人)になるのか、いくらの贈与から対象か、また財産は国内・国外のどこまでが対象かなどを記載しますので、ぜひ参考にしてください。

目次

1. 贈与税の納税義務者は贈与を受けた人

贈与は、贈与をする方(贈与者)が生きているうちに贈与を受ける方(受贈者)に財産を分けることです。1年間に110万を超える贈与を受けた場合は、贈与税の申告が必要になります。複数の人から贈与を受けた場合、贈与者ごとに110万の基礎控除となるわけでなく、贈与を受けた人1人につき110万円となります。

そして、受贈者(もらった方)が贈与税の納税義務者として支払います。

図1:贈与税と支払い義務

もし、「贈与者(あげる側)」が贈与税を支払う場合には、その贈与税の金額分も贈与したことになります。贈与税を差し引いて手元に残ってほしい金額が決まっている場合については、次の考え方を参考にしてください。

2.贈与税はいくらかかる?特例と税率

贈与税は基礎控除である110万円を超えるとかかります。

また、贈与税には特定の目的に利用する場合に一定額までなら贈与税をかけずに財産を引き継ぐ事ができる特例があります。ご自身のケースにおいて贈与税はかかるのか確認してみましょう。

2-1.贈与税の計算方法と税率

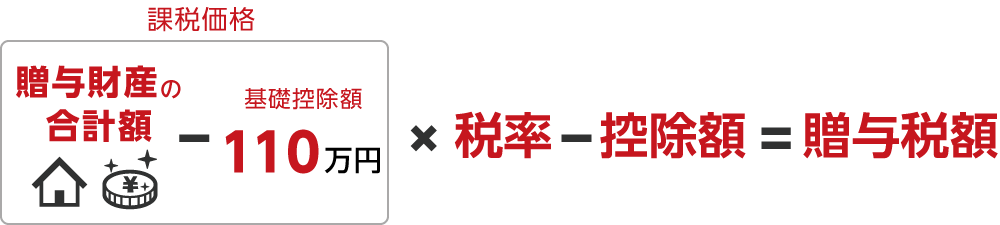

贈与税額は贈与財産の合計額から基礎控除110万円を引き、更に控除額を引くと求めることができます。

贈与税率には一般税率と、特例税率があります。

一般税率とは、「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。例えば、兄弟間、夫婦間、親から子への贈与で子が未成年者の場合などに使用します。

一方、特例税率は、受贈者が贈与を受けた年の1月1日に18歳以上の場合に限り、父母や祖父母などから贈与により財産を引き継いだ場合に使用します。

図2:贈与税の計算式

図3:贈与税率

2-2.贈与税がかからない特例がある

贈与は、原則として「一人が一年間に110万円を超えた財産をもらう場合」には贈与税がかかりますが、特定の目的に利用する場合に限り特例が適用できます。110万円以上の贈与を考えられる場合には、これらの特例のメリット・デメリットを確認して、制度を最大限に活用して贈与税を抑えましょう。

| 特例 | 概要 |

| 住宅取得等資金の贈与 |

・贈与税の非課税上限額:最大1,000万円 |

| 教育資金の一括贈与 | ・贈与税の非課税上限額:子供一人につき1,500万円(塾や習い事の費用は500万円) ・金融機関に子や孫の名義の「教育資金口座」を開設し領収書を提出し、資金を引き出す必要がある ・令和8年3月31日まで |

| 結婚・子育て資金の非課税枠 | ・子供一人につき1,000万円まで(うち結婚資金は300万円) ・18歳以上50歳未満の子や孫に対し結婚・子育て資金を両親などから贈与する場合 ・受贈者の前年の合計所得が1,000万円以下である |

| 相続時精算課税制度 |

・贈与者が亡くなられるまでの累計2,500万円以内の生前贈与は贈与税がかからない |

2-2.贈与税の支払いは税務署へ申告・納税を

1月1日~12月31日までの間に非課税枠を越えて財産の贈与受けた場合、受贈者が翌年の2月1日~3月15日までに申告と納税が必要です。

あわせて「住宅取得等資金の非課税」「贈与税の配偶者控除」などの特例を利用した場合も必ず申告が必要です。

3.贈与税課税対象となる財産の範囲とは

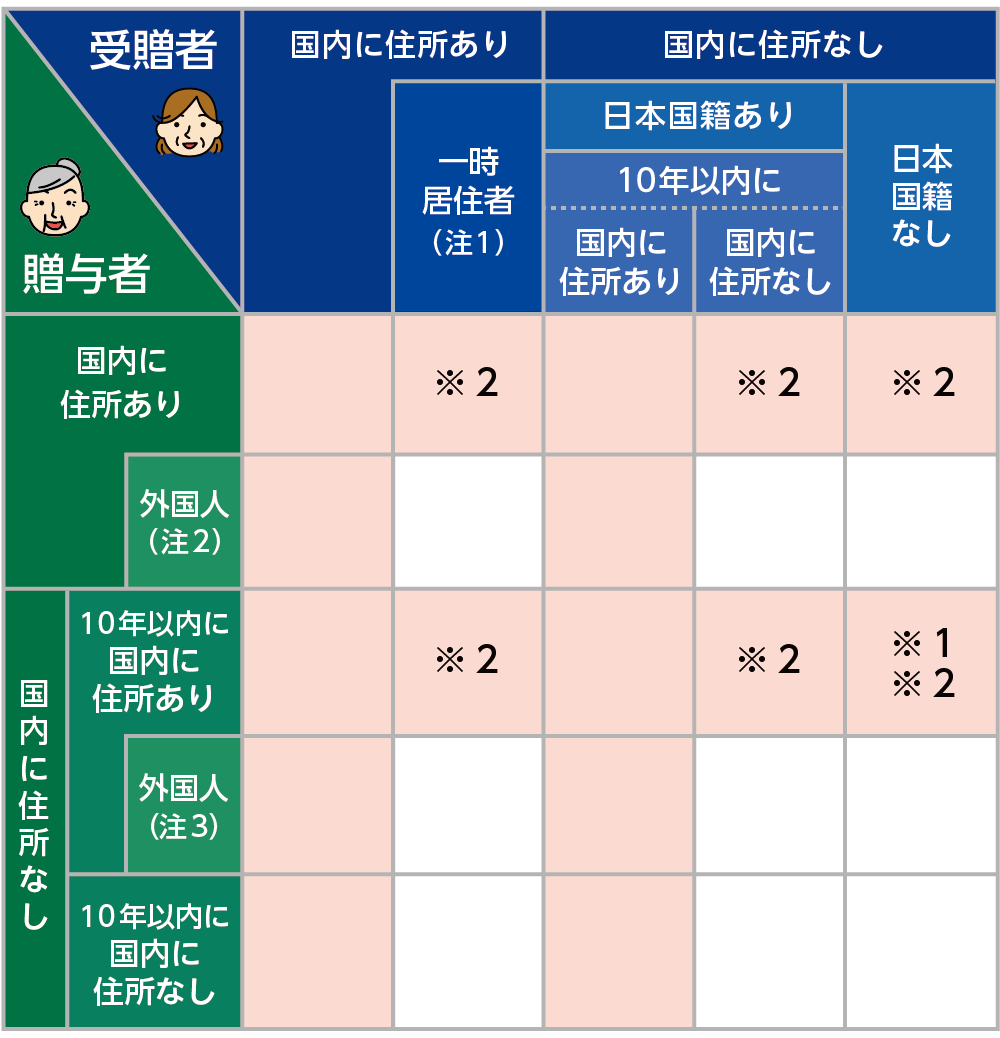

表1のなかで、ピンク色に該当する受贈者が贈与で取得した財産は、国内・国外財産にかかわらず全て日本の贈与税の課税対象となります。

ただし、※1の区分に該当する受贈者が一定の場合に該当する場合(注4)は国内財産のみが課税対象となります。

表1:贈与税の贈与義務の範囲

(注1):一時居住者とは、贈与の際に在留資格を有していて、贈与の時15年以内に日本国内に住所があった機関の合計が10年以下である人

(注2):贈与を受ける際に在留資格を有していて、日本国内に住所があった人

(注3):贈与の時に日本国内に住所を有していなかった贈与者、その贈与前10年以内に日本国内に住所を有したことがある人で、いずれの時でも日本国籍ではなかった人

(注4):※1に該当する受贈者(贈与を受けた人)が平成29年4月1日から令和4年3月31日までの間に非居住外国人から贈与により財産を取得した場合は、国内財産のみが課税対象になります。

(非居住外国人とは:平成29年4月1日から贈与の時まで引き続き日本国内に住所を有しない人で、日本国籍を有しない人。)

(注5):※2は贈与者が「国外転出時課税の納税猶予の特例」の適用を受けていた場合、その贈与者が贈与前10年を超えて日本国内に住所を有したことが無かった場合でも、これに含まれる場合がある。

参照:国税庁HP

4.住所や国籍によって異なる納税義務の範囲

現在は、様々な生活スタイルが進み贈与者と受贈者が同じ環境に済んでいるとは限りません。海外に住んでいる子が日本に住む親から贈与を受ける、またその逆の場合もあるでしょう。納税義務者とその課税対象範囲をご紹介します。

4-1.居住無制限納税義務者

贈与により財産を取得した際の受贈者が、日本国内に住所を有していた方のことをあらわします。国内外に関わらず、贈与された財産は課税の対象となります。贈与者が海外に在住している場合でも申告と納税は、住所を有している住所地の税務署に提出します。

4-2.非居住無制限納税義務者

贈与により財産を取得した際に受贈者が日本国籍を有しているが、日本住所を有していなかった方のことをあらわします。こちらも国内外に関わらず、贈与された財産は課税の対象となります。

日本に住所が無いためご自身で納税地を決めて、その税務署に申告と納税をします。

留学や出張などで一時的に日本を離れている場合は、日本に住所があるものとみなされます。

4-3.制限納税義務者

贈与により日本国内にある財産を取得した受贈者で日本国籍を有していない方のことをあらわします。日本国内にある財産のみ贈与税の課税対象となります。

5.贈与税の申告が遅れると加算される3つのペナルティ税

贈与税は、贈与を受けた年の翌年の2月1日から3月15日までに、受贈者が申告、納税をしなければなりません。

贈与税の申告手続きが遅れて申告期限を過ぎてしまった場合、加算税というペナルティ税が、贈与税(本税)以外に加算されます。

①無申告加算税

無申告加算税は、税務署の指摘を受ける前に自主的に申告した場合は5%、税務署に指摘されて税務調査前に申告した場合は10~15%、税務調査後に申告すると15~20%の税率で課せられます。

②過少申告加算税

贈与税の申告はしていたが、納税額が少なかった場合に課せられます。

過少申告加算税は税率は0~15%で、追加で納税する贈与税額に、過少申告加算税の税率をかけて算出します税務署の指摘を受ける前に修正申告した場合は、加算税はかかりません。そのため、過少申告加算税がかかるのは、税務調査で指摘された場合のみです。

➂重加算税

贈与税の申告、および納税の必要性を理解しながら隠蔽し意図的に申告しなかった場合には、最も重いペナルティとして「重加算税」が課せられます。

重加算税の税率は40~50%と最も高く、脱税とみなされ刑事罰の対象にもなりかねません。

※贈与税の申告が遅れた場合のペナルティについて詳しくはこちらをご覧ください。

6.まとめ

贈与をする場合に、日本国籍の方から日本国籍の方へ、または日本の財産を贈与するなど、国内だけで完結することが当たり前だった時代は随分前に過ぎ去りました。

海外に住んでいるお子さん、海外好きで国外に財産を持っているご両親、など、グローバルな視点で贈与を考える際に、誰がどの財産まで考えなければいけないか、がお分かりいただけたと思います。

まずは、誰が納税の義務があり、どの範囲まで贈与税の対象かを把握し、全財産の把握や分割に役立ててください。