生前贈与の非課税枠を理解して賢く活用!知っておくべき3つのポイント

- 贈与

- 贈与税

「生前贈与には非課税枠があると聞いたが、自分の財産はどのように贈与するのがベストなのだろう」

「生前贈与の非課税枠を使えば贈与税がかからないってホント?」

生前贈与とは「個人から個人へ、無償で財産を贈ること」です。

将来の相続人に生前のうちに財産を贈与することにより、相続の際に引き継がねばならない財産を減らしておくことができますので、相続税対策として活用される方が多いといえます。

生前贈与は、相続財産を減らすことができるため将来の相続税負担を軽減するための有効な手段です。特に非課税枠を活用することで、贈与税を抑えながら財産を次世代に引き継ぐことが可能です。

この記事では、生前贈与の基本情報やメリット、非課税枠のある特例について詳しく解説します。

目次

1.生前贈与は基礎控除や非課税枠を併用して節税対策できる

生前贈与の課税制度として、暦年贈与と相続時精算課税制度のいずれかを選択する必要があります。この2つは併用することはできず、相続時精算課税制度を一度選択すると暦年贈与に戻すことはできないため、注意が必要です。

暦年贈与もしくは相続時精算課税制度と、4つの特例の非課税枠を賢く利用することで、贈与税と相続税の両方の節税を実現することができます。ご自身のケースにおいて、どのような生前贈与を行うかは贈与年数や贈与財産の金額などから慎重に検討しましょう。

暦年贈与、相続時精算課税制度、さらに4つの特例について以下よりご紹介してまいります。

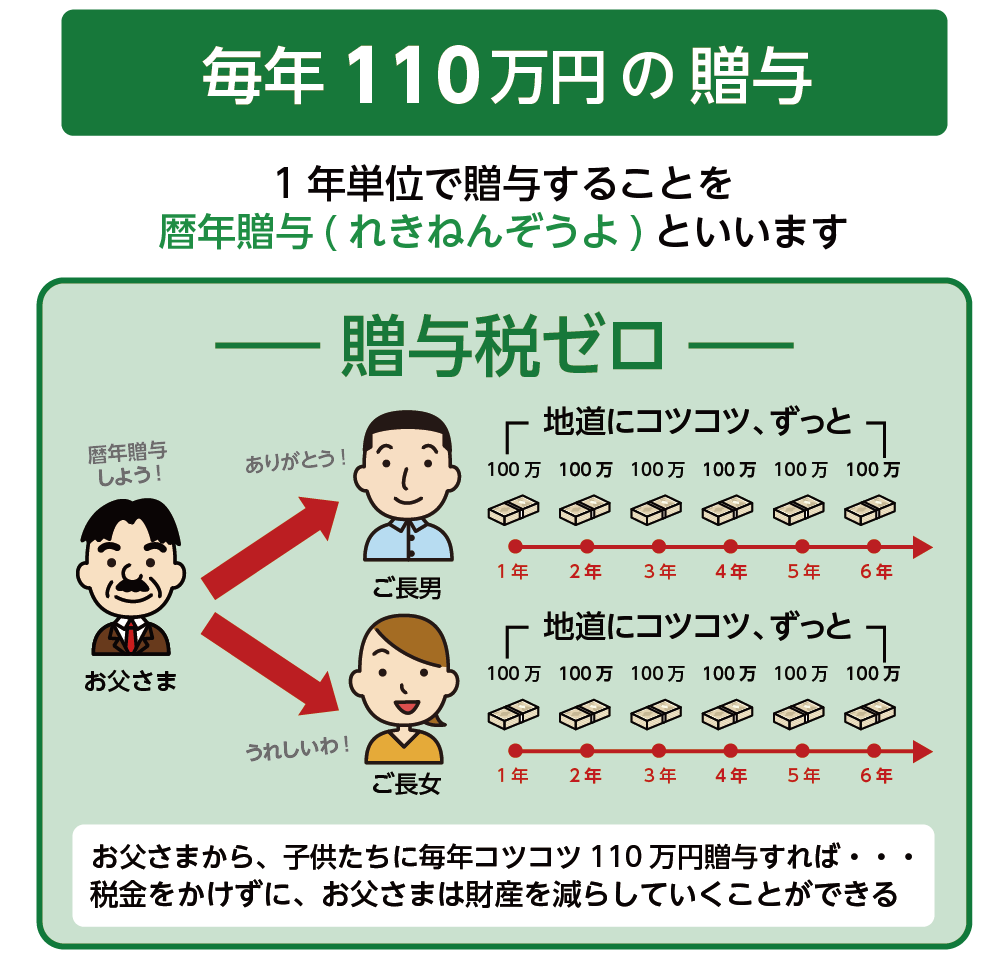

2.年間110万円の非課税枠がある暦年贈与

1人が1年間(1月1日から12月31日までの間)にもらう財産が110万円までであれば、贈与税が非課税となる贈与の方法を暦年贈与といいます。110万円以下であれば、贈与税の申告は必要ありません。

暦年贈与は財産をあげる側(贈与者)ともらう側(受贈者)の合意の下に行われる契約です。暦年贈与できる財産は、株券や不動産の持ち分の一部、車など現金に限りません。現金以外のものについては、財産の評価額をそれぞれ調べることになります。

図1:110万円以下の贈与は申告不要

2-1.暦年贈与のメリット

暦年贈与は、相続開始まで時間があり長期にわたり贈与をする場合に選択するとよいでしょう。非課税枠である110万円以下であれば、申告も不要で少しずつ相続財産を減らすことができます。その他、所得税や住民税も加算されません。

2-2.暦年贈与における注意点

毎年、同じ時期(例えば誕生日)に同じ金額を贈与していると、あらかじめ贈与する金額が決まっていて、まとまったお金を贈与する予定だったとみなされます。

毎年、同じ日付で同じ金額を同じ人に贈与し続けることを連年贈与といいますが、連年贈与をする場合にも贈与契約を取り交わし、証拠として銀行送金で贈与するという方法で行いましょう。

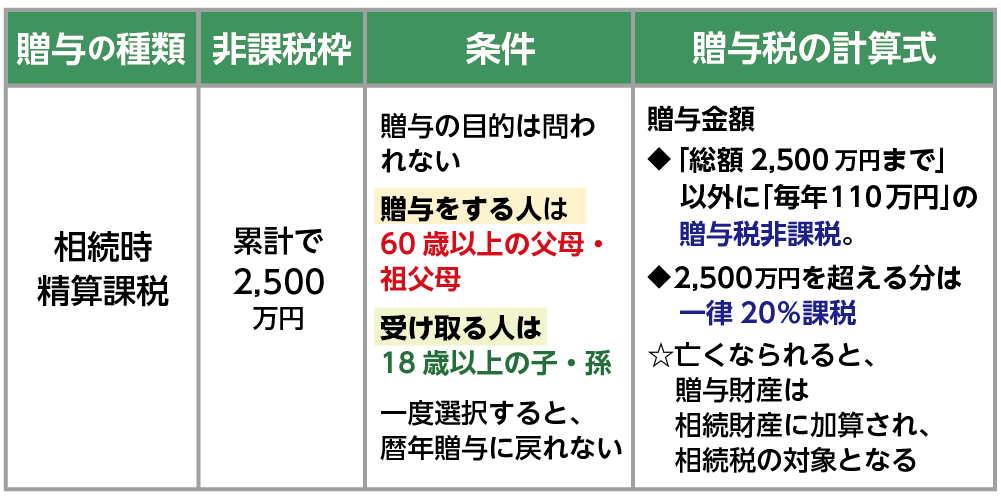

3.総額2,500万円までの非課税枠がある相続時精算課税制度

相続時精算課税制度とは、原則として60歳以上の父母または祖父母から、18歳(令和4年3月31日以前の贈与については20歳)以上のお子さんやお孫さんに贈与する場合、2,500万円までは贈与税がかからない制度です。

贈与額が2,500万円を超えると、その部分に対して一律20%の贈与税が課税されます。

図2:相続時精算課税制度

3-1.相続時精算課税制度におけるメリット

相続時精算課税制度に、基礎控除額「年間110万円」が追加されました。これは、暦年贈与の基礎控除とは別のもので、相続財産への持ち戻しも不要です。

相続時精算課税制度を選択すると暦年贈与に戻すことはできませんが、年間110万円の基礎控除以内であれば、申告納税が不要です。相続時精算課税制度は、相続開始までの短期間にまとまった財産を引き継ぎたい場合や、将来値上がりする財産と予想される財産がある場合に選択するとよいでしょう。

3-2.少額の贈与でも贈与税の申告手続きが必要

相続時精算課税制度を選択する場合、110万円の基礎控除を超える贈与を受けた場合、贈与額にかかわらず贈与を受けた年の翌年2月1日~3月15日の間に、受贈者が贈与税の申告手続きをする必要があります。

必要書類を添付し受贈者の住所地を管轄する税務署へ申告します。

<相続時精算課税制度における必要書類>

・贈与税の申告書

・相続時精算課税選択届出書

・贈与者の戸籍謄本(氏名、生年月日、60歳に達した時以降の住所を証する書類)

・受贈者の戸籍謄本(氏名、生年月日、贈与者の子や孫であることを証する書類)

3-3.併用して小規模宅地の特例を適用できない

「小規模宅地等の特例」とは、相続税を算出するにあたり、要件を満たしていれば相続する土地の評価額を最大で80%減額できる制度です。相続時精算課税制度で自宅や事業用の物件を贈与された場合には、この「小規模宅地等の特例」を適用できません。

相続税評価額が高い土地の場合は、小規模宅地等の特例を適用したほうが節税になるケースがありますので判断は税理士などの専門家に相談されることをお勧めします。

※相続時精算課税制度について詳しくはこちらをご覧ください。(当サイト内)

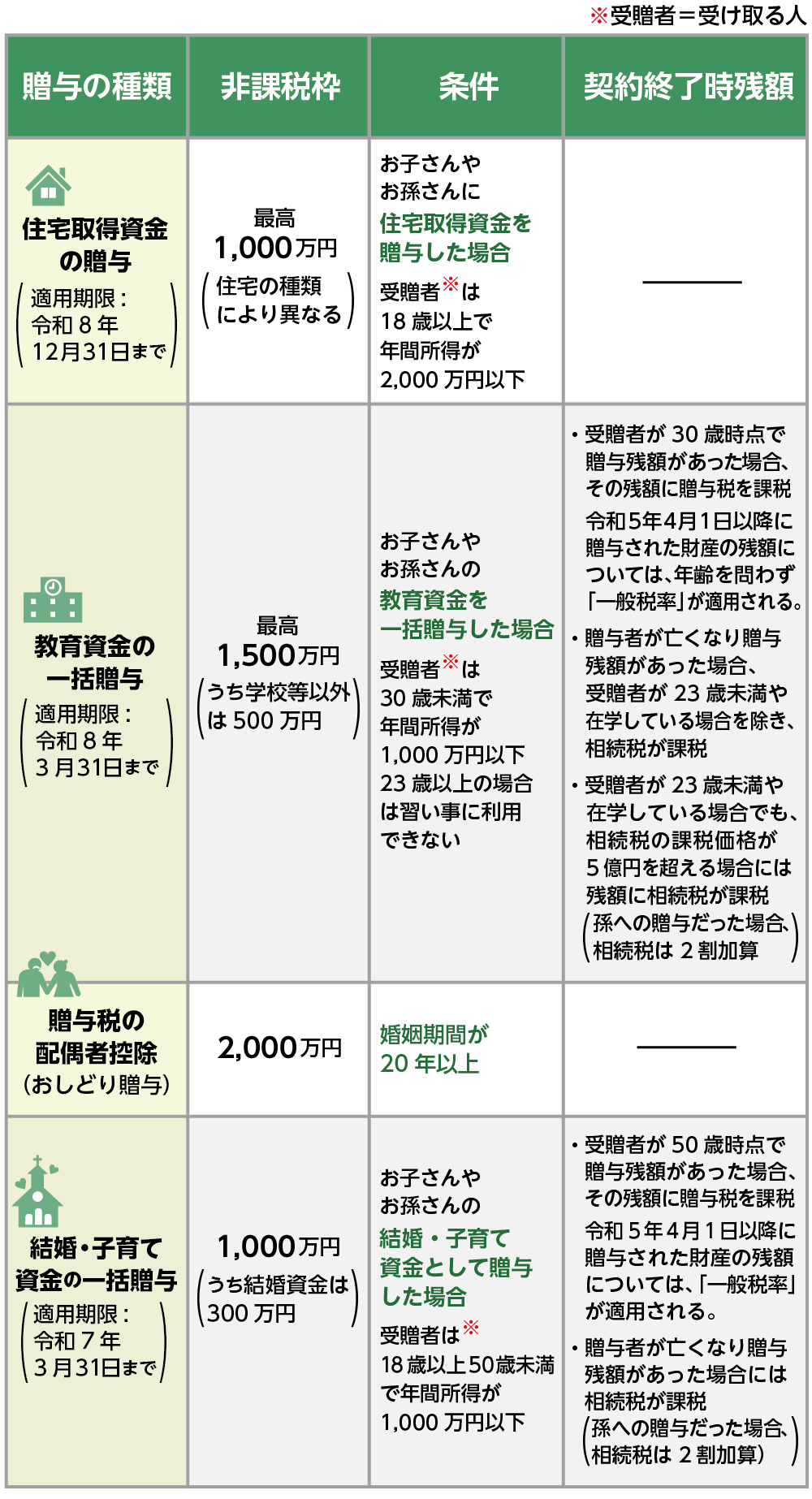

4.生前贈与における4つの特例と非課税枠

生前贈与には、贈与税が非課税となる特例があります。贈与税の非課税の特例は4つあり、暦年贈与、もしくは相続時精算課税制度の基礎控除額110万円と併用して使うことができます。

これらの特例を適用する場合は、贈与税の申告が必要です。

相続発生前の持ち戻し期限内の生前贈与であっても、以下の制度を適用されている場合には、相続財産への持ち戻しは不要です。

図3:生前贈与における4つの特例と非課税枠

4-1.住宅取得資金贈与は1,000万円の非課税枠

父母または祖父母から18歳以上かつ年間所得が2,000万円以下のお子さん・お孫さんが住宅を取得するための資金の贈与を受ける場合、最大で1,000万円まで非課税となる特例です。

適用期限は、令和8年12月31日までです。

※住宅取得資金の贈与について詳しくはこちらをご覧ください。(当サイト内)

4-2.教育資金の一括贈与は1,500万円の非課税枠

父母または祖父母から30歳未満のお子さん、お孫さんに対し、教育資金を一括で1,500万円まで非課税で贈与できる特例です。教育資金とは学校等の入学金、授業料、あるいは塾などの習い事も含みます。学校や塾以外の贈与については、500万円までが非課税となります。

ただし、受贈者(贈与を受ける人)が30歳になった時点で、贈与額に使い残しがあれば、その残額に贈与税が課税されます。また、受贈者が23歳未満や在学している場合を除き、受贈者が30歳になる前であっても、贈与者が亡くなられたときはその時点で使いきれていなかった生前贈与残高がある場合には相続税がかかります。(受贈者が23歳未満や在学している場合でも、相続税の課税価格が5億円を超える場合には残額に相続税が課税されます。)

適用期限は、令和8年3月31日までです。

4-3.夫婦間の不動産贈与は2,000万円の非課税枠(おしどり贈与)

婚姻期間が20年以上の夫婦で、夫から妻へ、もしくは妻から夫へ、居住用不動産(家や土地)または居住用不動産の購入資金を贈与する場合、2,000万円までは非課税となります。同じ配偶者からの適用は一度のみです。贈与税の配偶者控除(おしどり贈与)とよばれます。この特例を適用する場合、相続時精算課税制度との併用はできません。

適用期限はありません。

※おしどり贈与について詳しくはこちらをご覧ください。(当サイト内)

4-4.結婚子育ての贈与は1,000万円までの非課税枠

父母または祖父母から18歳以上50歳未満のお子さん、お孫さんに対し、結婚・子育て資金を一括で1,000万円まで非課税で贈与できるという制度です。結婚・子育て費用とは挙式費用、新居の住居費(結婚に際して300万円まで)、出産費用や不妊治療費、子の医療費などです。

ただし、受贈者が50歳になった時点で贈与額に使い残しがあれば、その残額に贈与税が課税されます。また、受贈者が50歳になる前に贈与者が亡くなられた場合には、その時点の生前贈与の残額に相続税がかかります。

適用期限は、令和7年3月31日です。

5.生前贈与を行う際の3つのポイント

生前贈与を行う際に知っておきたい3つのポイントをご紹介します。

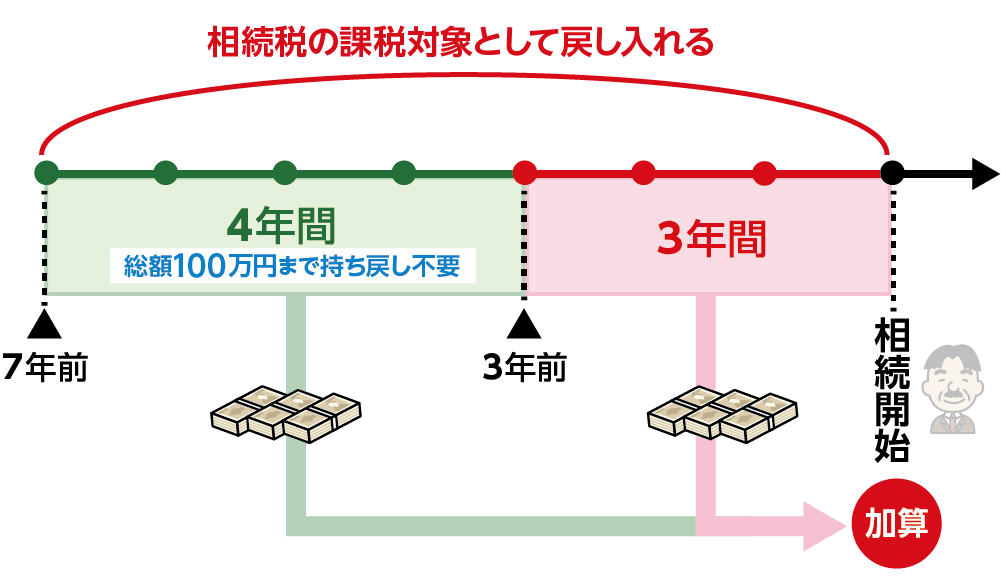

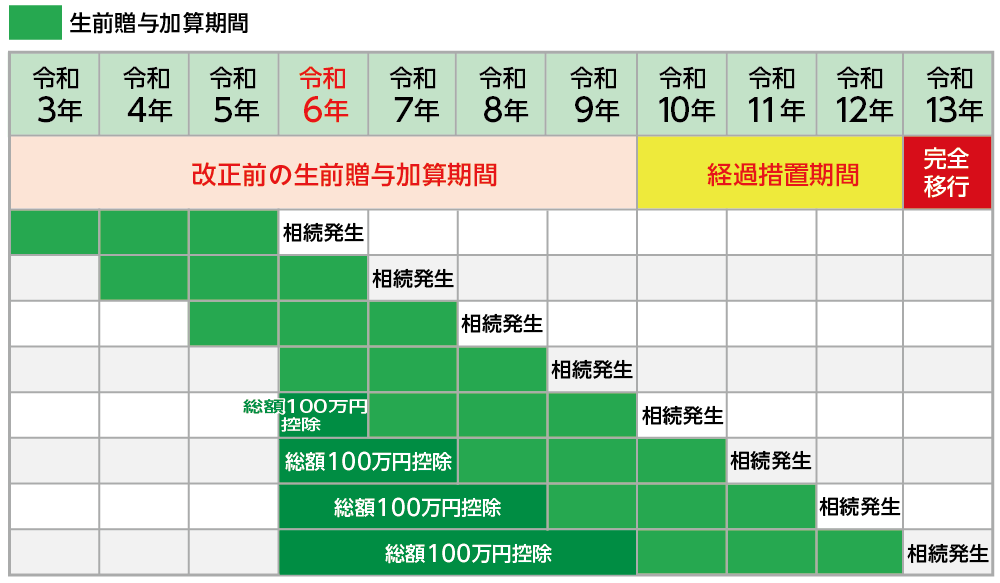

5-1.亡くなられるまでの7年以内の贈与は相続税の課税対象となる

令和6年1月1日以降の贈与から生前贈与の持ち戻しを行う期間が相続開始前3年から段階的に7年に延長されました。この日より、相続開始前7年以内の持ち戻しの対象となり、加算期間は相続開始の年により段階的に延長され、令和13年1月1日以降に発生した相続から7年間の持ち戻しに完全に移行されます。

贈与を受けた日から7年以内に贈与者が亡くなられた場合は、暦年贈与はなかったものとみなされ相続税の課税対象として相続財産に加算されます。

但しこの7年間の持ち戻しについては対象になる人とならない人がいます。

図4:7年以内の贈与は相続税の課税対象として戻し入れる

<7年間の持ち戻しの対象となる人>

・法定相続人(配偶者、子など)

このうち相続が発生した際に相続財産を引き継がなかった人は除外

<7年間の持ち戻しの対象にならない人>

・法定相続人以外(子の配偶者、孫)

このうち相続が発生した際に保険金を受け取っていたり、遺言により相続財産を引き継いだ人は持ち戻しの対象となる

また、持ち戻しの期間が延長された4年間の間に受けた贈与のうち合計100万円までは持ち戻しの対象になりません。

図5:生前贈与の持ち戻し期間

5-2.贈与契約書の作成や登記で証拠を残す

生前贈与は、贈与者と受贈者の合意の下に成立する契約のため、贈与契約書の作成は義務ではありません。口約束のような書面によらない贈与も、贈与者と受贈者の双方の合意があれば有効です。しかし、贈与の事実を確実に証明するために、贈与のたびに「贈与契約書」を作成することをお勧めします。贈与契約書により、いつ、誰がいくら贈与したかという内容を正確に把握することができます。

また、税務署から贈与について問われる可能性も多々ありますので、証拠となる書類として、有効な贈与契約書を残しておくと安心です。

そしてお金の場合は受贈者がご自身で通帳や印鑑を管理できる状態にしておきます。不動産の場合は法務局への登記を申請します。

6.まとめ

生前贈与の課税制度として、暦年贈与と相続時精算課税制度のいずれかを選択する必要があります。また、生前贈与の4つの特例としてそれぞれに非課税枠があることをご紹介いたしました。ご自身のケースにおいて、どのような生前贈与を行うかは贈与年数や贈与財産の金額などから慎重に検討することが大切です。

また、相続税対策のために行った生前贈与も、財産の所有者が移転していないと税務署にみなされると相続税の対象の財産になってしまいますので、贈与契約書の作成等で贈与が行われたことを証明ができるようにしておきましょう。まずは税理士などの専門家へご相談されることをお勧めします。