贈与税が気になる「孫への贈与」で注意すべき5つのケースと非課税枠

- 贈与税

「かわいい孫の喜ぶ顔がみたいし、相続税の対策にもなるってよく聞くので孫へ贈与しよう!」

子育てで大変なお子さんたちを助ける意味でも、かわいいお孫さんの将来のためにも、お孫さんに贈与をしたいと検討されていらっしゃることかと思います。

しかし、贈与をすると高い贈与税を納税する必要があり、どうすべきかお悩みではないでしょうか。

お孫さんには贈与税についてよく理解した上で贈与をしてあげないと、せっかく贈与した財産の多くを贈与税として納税することになりかねません。

本記事では、お孫さんへの贈与の際に気を付けていただきたいケースや、贈与する方法としておススメな暦年課税や非課税枠について詳しくご説明します。贈与税を余分に支払うことが無いよう、最適な贈与の方法を検討していただければと思います。

目次

1.孫に110万円以上の贈与をする場合には贈与税の対策が必須

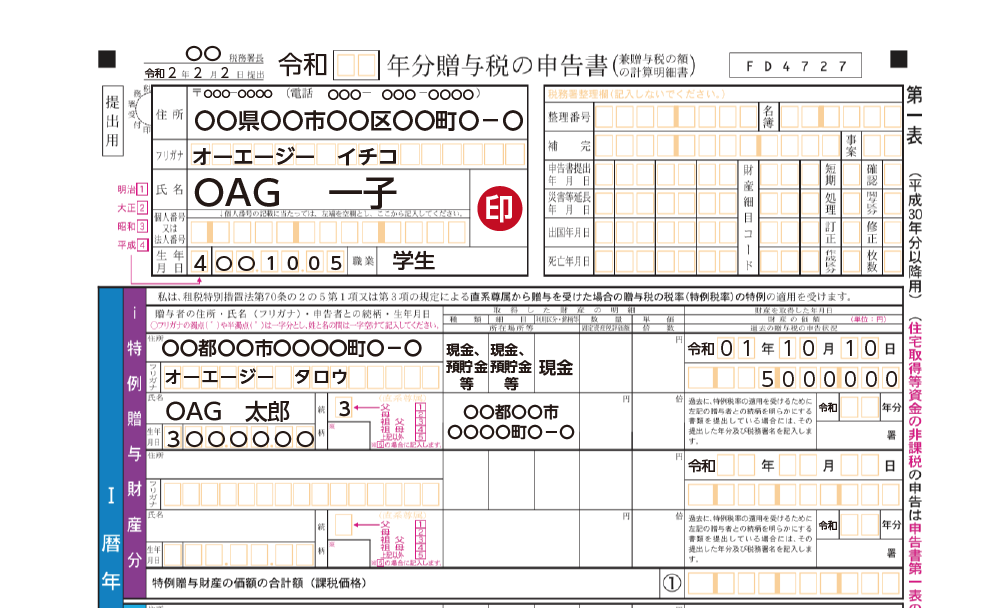

贈与税は、1人の方が1年間に受ける贈与が110万円を超えた場合に発生します。

1月1日から12月31日までの1年間にお孫さんに110万円を超える贈与をされる場合には、翌年の2月1日から3月15日の間に受け取ったお孫さんが贈与税の申告と納税をすることになります。

贈与税の税率は10%~55%と高いため、贈与税の対策をしておかないとせっかく贈与しても多くを贈与税として納税することになってしまいます。

お孫さんに贈与をされることを考えていらっしゃる場合には、贈与税が発生しても短期間で贈与したいのか、贈与税を最大限に減額するために長期間で贈与したり、非課税枠を使うなど贈与税の対策をしたいのかなど、ご希望に合わせた方法の選択が大切です。

図1:贈与税の申告は贈与を受けたお孫さんが申告する

2.孫に贈与税の納税が必要となる気を付けるべき5つのケース

かわいいお孫さんのために、ついつい頻繁に贈与をしようと考えてしまう場合もあります。

一度に贈与する金額は高額ではないにしても、頻繁に贈与していれば結果的に高額な贈与となり、思いもよらず贈与税の課税対象となってしまうことがあります。

お孫さんへの贈与を考える際に、気を付けるべき5つのケースをご紹介します。

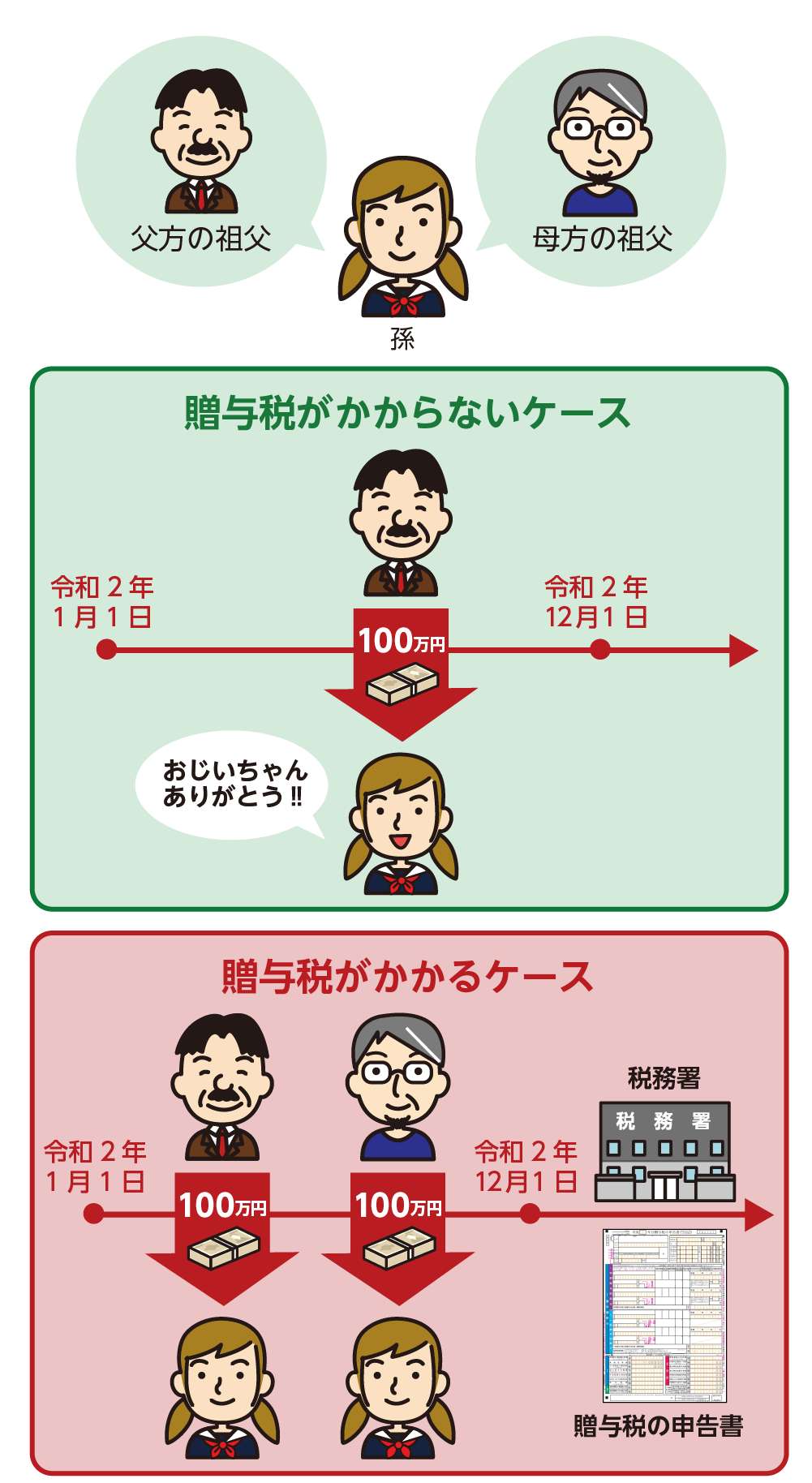

2-1.双方の祖父が1年間に100万円ずつ贈与する

1章でご説明したとおり、贈与税は1人の方が1年間に受ける金額が110万円を超えていなければ納税の対象となることはありません。

しかし、この贈与税の非課税枠を活用して贈与を検討される際には、ご自身のことだけを考えて贈与をすると思わぬところで贈与税が発生する可能性があります。

例えば、お孫さんが小学校に入学したタイミングで100万円を贈与してあげた場合、ご自身だけではなくもう一方の祖父も贈与をしていると、お孫さんは200万円を受け取ることになります。

お孫さんは200万円を受け取ると、基礎控除額の110万円を引いた90万円に贈与税がかかり、9万円の贈与税を納税する必要があります。

110万円を超えるかどうかの判断は、財産を渡す側ではなく、もらう側の立場で考えます。お孫さんへの贈与は、両家でタイミング等を話しあって効果的におこなった方が効果的です。

図2:贈与税がかかるケース、かからないケース

2-2.高額なお年玉をあげる

国税庁のホームページでは、お年玉には贈与税がかからないと記載されていますが、「社会通念上相当と認められるもの」でなければなりません。

常識の範囲を超える高額なお年玉を複数人から受け取った場合には、他の贈与分と合わせて110万円を超えていたら、その年は贈与税の納税が必要となります。

※お年玉について詳しくは、こちらを参考にしてください。(当サイト内)

2-3.毎年同じ日に同じ金額を長年贈与し続ける

毎年お孫さんの誕生日などの記念日に、同じ金額を5~10年など長年に渡って贈与し続けるというような贈与の仕方を「連年贈与」といい、この贈与の仕方には注意が必要です。

毎年贈与をしたとしても1回の金額が110万円以上であれば贈与税の対象となりますので、贈与税を納税すれば問題はありません。

しかし、110万円の非課税枠を活用し、最初から1,000万円を渡すつもりで100万円を誕生日に10年間渡し続けた場合には、「あらかじめ1,000万円を渡すつもりだった」と税務署から指摘されると贈与税の対象となります。

10年間の取り組みがムダになってしまうので、同じ日・同じ金額で長年贈与し続けることはおススメではありません。

2-4.贈与税を代わりに納税してあげる

贈与税は贈与を受けた方が納税するものですので、お孫さんの財産から納税する必要があります。

しかし、お孫さんに贈与をした際に発生する贈与税を、おじいさま・おばあさまが負担して代わりに納税をしてしまうとその贈与税分も贈与したことになってしまいます。

2-5.孫名義の口座にお金を振り込んでおく

お孫さんに贈与をする場合に直接高額なお金を渡せないことから、お孫さん名義の通帳を作りそこに入金するという方法をとる方もいます。

しかし、これはお孫さん名義の「名義預金」とみなされてしまい、贈与したことにはなりません。

お孫さん名義の通帳を作って定期的に贈与する場合には、お孫さんに通帳の存在を伝え、いつでもお孫さんが引き出せる状況にされていれば、贈与が成立していることになり、お孫さんの財産とみなされます。

※名義預金について詳しくは、こちらを参考にしてください。(当サイト内)

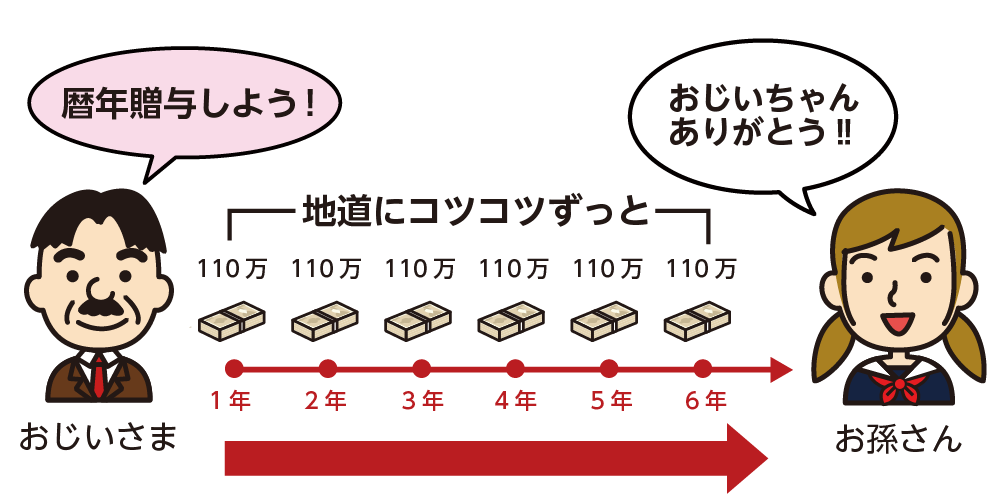

3.孫には時間がかかるが贈与税を回避する暦年贈与がベスト

お孫さんに贈与をする際、できることなら贈与税を発生させることなく財産を譲りたいと考えられる場合には、暦年贈与が最もおススメの贈与税を回避する方法です。

暦年贈与は、お孫さんお1人につき年間で110万円の贈与税の非課税枠を活用したものになります。

お孫さんが毎年12月31日時点で受け取る金額が110万円をこえないように注意しましょう。

また、将来の相続を考えると相続税の対策も必要不可欠です。この暦年贈与を上手に行っていれば、お子さんやお孫さんに生前に財産を移しておくことができますので、おのずと相続税対策につながっていきます。

地道な暦年贈与は、時間はかかりますが確実に財産を減らすことができ、贈与税、相続税の節税に効果をもたらします。基礎控除以下の暦年贈与を活用していれば贈与税の申告は不要です。

図3:相続税対策としての暦年贈与

※相続税対策としての暦年贈与について詳しくは、こちらを参考にしてください。(当サイト内)

4.贈与の目的が明確ならば贈与税の特例も活用

3章でご説明した暦年贈与は時間がかかりますが、贈与をする目的が明確であり特例を活用すれば1年で高額な贈与をしても贈与税は非課税となります。

贈与税の特例が利用できる目的は、「住宅資金」「教育資金」「結婚・子育て資金」の3つであり、最も活用されているのは「住宅資金」となります。

この特例を適用すると1年で110万円以上の贈与をすることが可能ですが、贈与を受けたお孫さんは他の目的で使用することができなくなるということが課題です。

また、贈与の金額が時期によって変動するものもありますので、検討される場合には贈与する時期にも注意が必要となります。

4-1.住宅取得資金贈与

住宅資金贈与とは、ご両親や祖父母などから、住宅の新築・取得または増改築等のための資金を贈与により受けた場合に、一定額までの贈与につき贈与税が非課税になる制度です。

翌年2月1日~3月15日の申告期限内に必ず贈与税の申告が必要です。

表1:住宅資金贈与の非課税枠

| 消費税が10%の不動産の非課税枠 | ||

| 契約日 | 耐震・省エネまたはバリアフリーの住宅家屋 | 一般住宅の非課税枠 |

| 新築等にかかる契約の締結時期に関係なく | 1,000万円 |

|

| 上記以外の不動産の非課税枠 | ||

| 契約日 | 耐震・省エネまたはバリアフリーの住宅家屋 | 一般住宅の非課税枠 |

| 新築等にかかる契約の締結時期に関係なく | 1,000万円 | 500万円 |

※住宅取得資金贈与について詳しくは、こちらを参考にしてください。(当サイト内)

4-2.教育資金の一括贈与

教育資金を目的とした一括贈与では、税務署での手続きは不要となります。ただし、信託銀行など教育資金の一括贈与を取り扱っている金融機関に行って専用の口座を作り、そこにお金を振り込みます。

教育資金の一括贈与の非課税枠は1,500万円です。お孫さんの学費として支払った領収証を金融機関に持参すれば、使った分のお金を引き出すことができます。

注意点としては、教育資金以外でお金を使うことができません。また、教育資金贈与の受贈者は30歳未満のお孫さんと定められています(在学中のときは最大40歳まで)。お孫さんが30歳を超えても口座にお金が残っていた場合には、残金に対する贈与税を納税することになります。

この制度が使える期限は令和5年3月31日までです。

※教育資金の一括贈与について詳しくは、こちらを参考にしてください。(当サイト内)

4-3.結婚・子育て資金贈与

教育資金贈与と同様にお孫さん名義の専用口座にお金を振り込み、お孫さんは結婚・子育ての目的でお金を使った時のみ、領収書を提出してお金を引き出すことができます。

結婚・子育て資金とは、具体的には結婚して新居にかかる敷金や家賃、子供の医療費などが当てはまります。

お孫さんの年齢が20歳~49歳までの場合に、1,000万円までを非課税で贈与することができます。

ただし、この制度が利用できるのは、令和5年3月31日までです。

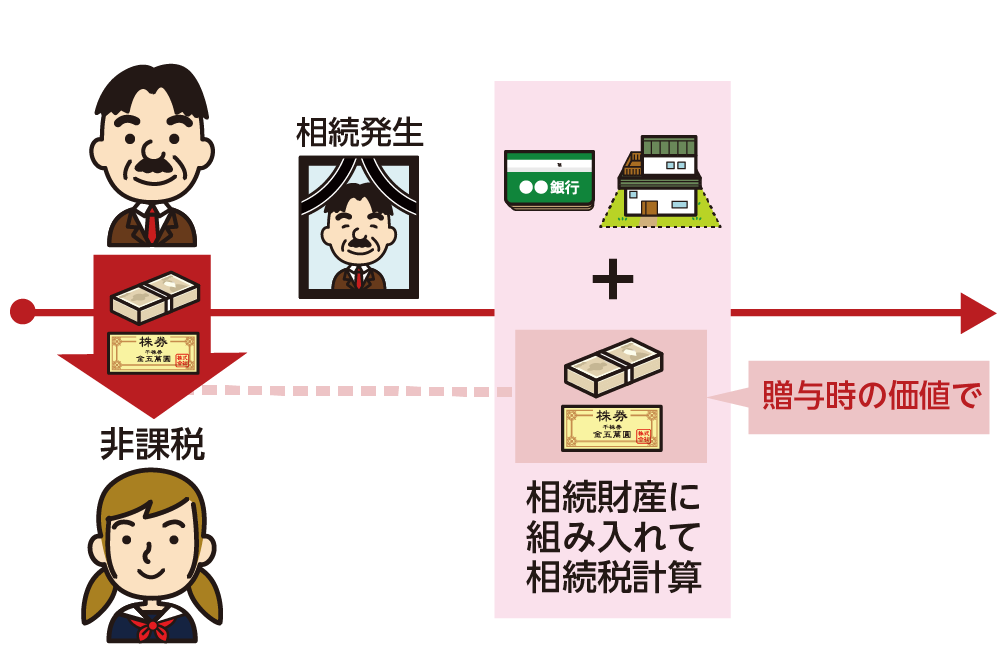

5.相続税がかからない方には相続時精算課税もおススメ

相続時精算課税とは、相続時精算課税制度は、原則として60歳以上の方から18歳以上(令和4年3月31日以前の贈与については20歳以上)のお子さんやお孫さんに対して累計2,500万円まで贈与税がかからずに財産の贈与を受けることができる制度です。

相続時精算課税で贈与した財産は、相続が発生した際に相続財産として計算する必要があります。

この制度を使って生前に贈与をするメリットがある方は、財産の総額が相続税の対象とならない方や、不動産収入など今後も継続的な収入がある財産を生前に譲り受ける方です。

相続税の対象とならない方は、この制度を利用すれば相続税も贈与税も納税することなく非課税で2,500万円までの財産をお孫さんに贈与することができます。

一方、相続時精算課税を利用してお孫さんに贈与する場合、相続税の対象となる方は注意が必要です。法定相続人ではないお孫さんは相続税が2割加算されます。

ただし、相続財産として計上する際の金額は贈与時の価値で考えるので、将来値上がりする可能性のある土地や株などをこの制度を使って贈与する場合にはメリットがあります。

また、2,500万円を超える贈与をする場合には、超えた部分に対して一律20%の税率で計算された贈与税を納める必要があります。2,500万円の贈与を受けた場合には贈与税の税率より45%となりますので、税率も抑えられます。

ただし、手続きが複雑なため、税務の専門家である税理士へご相談いただくことをおススメします。

図4:相続時精算課税制度

※相続時精算課税制度について詳しくは、こちらを参考にしてください。(当サイト内)

6.孫の学費の贈与など毎月負担する場合は贈与ではない

毎月の学費の援助、生活費の援助などをその都度する場合には、そもそも贈与とみなされることはありませんのでご安心ください。

ただし、生活に必要なお金や教育に必要なお金を毎月渡している場合で、渡したお金を貯蓄せずに利用していることが大切です。

この方法による贈与の欠点は、毎月必要な金額だけを渡す必要がありますので、基本的には渡し忘れて2ヶ月分まとめて渡すとか、1年分先に渡しておくなどの方法が使えません。必要な都度渡すことが大切です。

もう1点、毎月渡すことから大学の学費等をこの方法を利用してお孫さんに贈与する場合には、途中でもしものことがあった場合には、その後の学費等の援助ができなくなります。

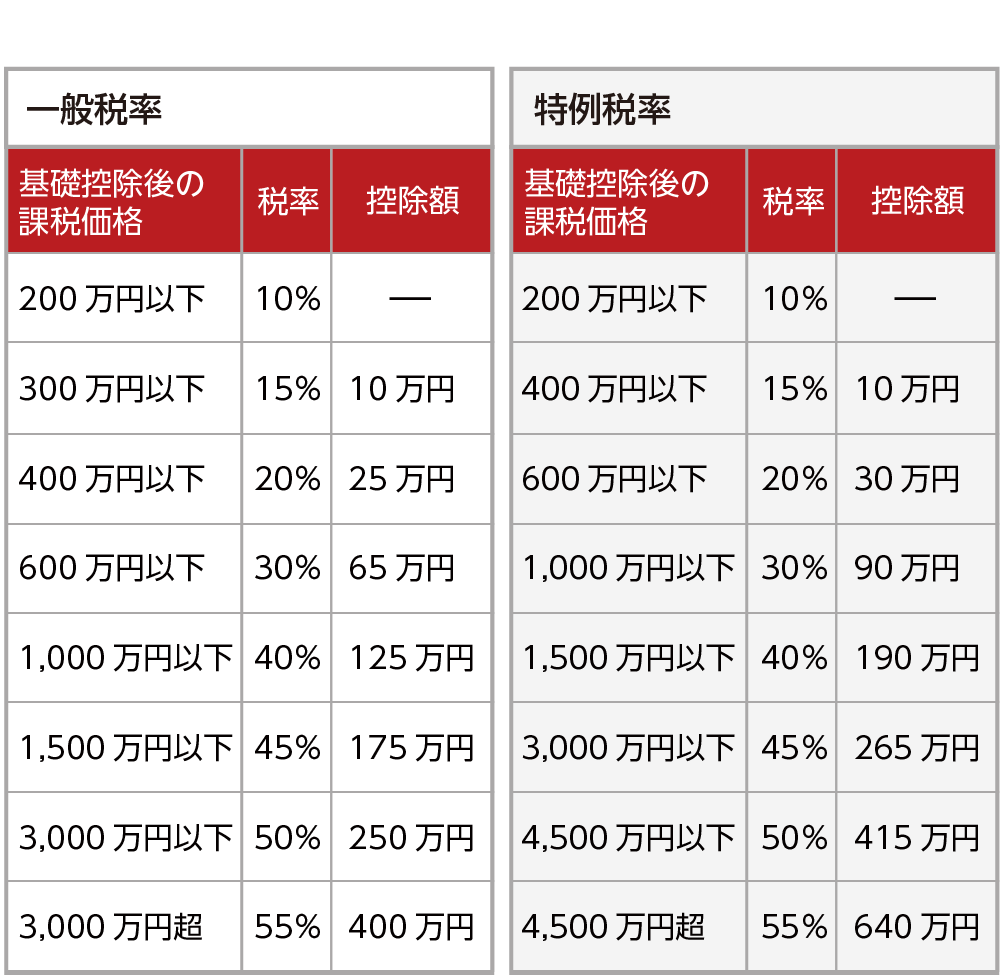

表2:贈与税の税率表

※特例税率は孫が18歳以上の時、直系尊属(祖父母・父母)からの贈与に限る

7.まとめ

お孫さんへ贈与を考える理由や贈与の額は様々だと思います。

まずは贈与税がかからない範囲の暦年贈与や特例を適用できるかを検討していただき、贈与税を減額する方法が取れないかどうかご検討いただければと思います。

贈与をお考えの際には、将来の相続のことまで想定した方がよい場合もあります。偏った贈与は相続の際に相続人同士がもめてしまう原因になってしまうケースもあります。

また、計画的に贈与をおこなうことで、相続税を大幅に減額できることもあります。

本来、お孫さんではなくお子さんが相続するはずの財産ですので、お孫さんに高額な贈与をされる場合には、ご家族皆さんで話し合いの場を持たれることも大切です。

贈与税を活用した相続税対策など、生前に正しくおこないたい場合には、相続に強い税理士にご相談されることをおススメします。