うっかりは通用しない!贈与税の申告遅れが発覚するタイミングと3つのペナルティ

- 贈与税

「贈与税がかからない範囲の贈与だから、贈与税は払わなくてよい。そう思い込み、申告をしなくてよいと勘違いしていた…。」

「1年以上経った今、税務署から贈与税の申告が必要だという指摘を受け、申告しなければならなかった事実を始めて理解した。」

「贈与税の申告期限が過ぎてしまった場合、いったい税金はどうなるのだろうか。」

贈与には、贈与税がかからない年間110万円までの基礎控除を利用した「暦年贈与」や、要件にあえば贈与税をかけずに贈与ができる「特例制度を利用した贈与」があります。これらを上手に活用することで、ある程度まとまった金額の贈与であっても、無税で実行できる場合があります。

ただし、贈与税はかからなくても、申告手続きだけは必要な場合というケースがあります。期限が過ぎてから、実は、贈与税の申告が必要だったと指摘されてしまったら、「いったいどれだけの税金を今から払う事になるのだろう」と、不安なお気持ちでいっぱいの状況だと思います。

本記事では、贈与税の申告が遅れた場合のペナルティについてポイントを絞り、解説いたします。

目次

1.贈与税の申告が遅れた事が発覚するタイミングは2回

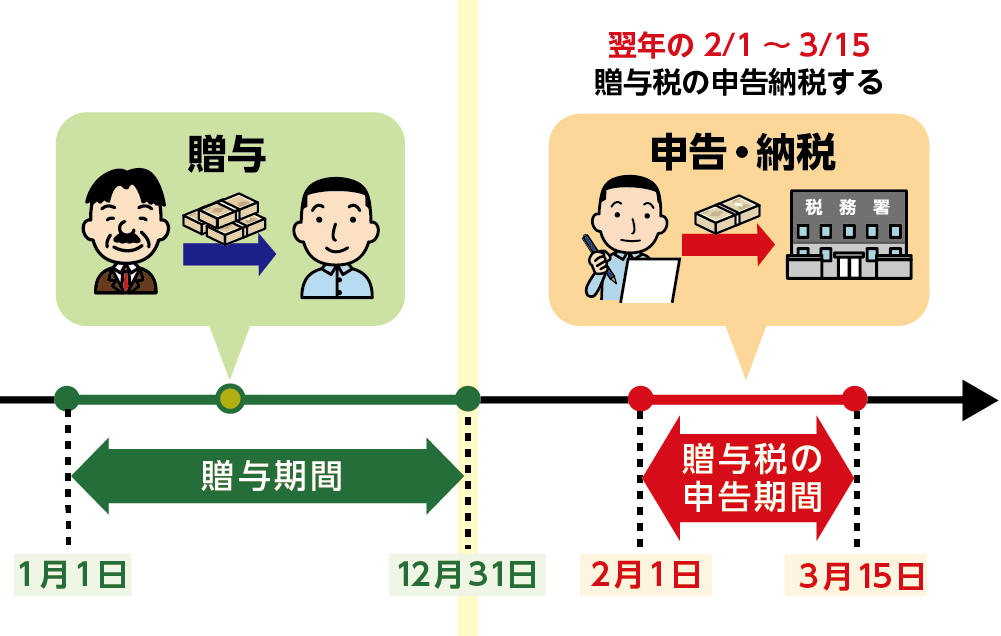

贈与税は、贈与を受けた年の翌年の2月1日から3月15日までに、申告、納税をしなければなりません。

この申告期限(法定申告期限)から遅れると、「贈与税額に応じた加算税」と、「延滞した期間にかかる延滞税」という2つのペナルティ税を、原則として支払わなければなりません。

贈与税の申告が遅れている事が発覚する可能性が高いタイミングは2回あります。

【贈与税の申告の遅れが発覚する2つのタイミング】

①不動産登記(名義変更)をしたとき

不動産を贈与した場合、名義変更をするために法務局で所有権移転登記の申請をおこないます。移転登記をする理由は「贈与」であると明記されますので、登記情報を確認すれば、贈与されたタイミングは明らかとなります。贈与を理由に登記がされたにも関らず、贈与税の申告がされていなければ、税務署から指摘を受けることになります。

②相続税の申告をしたとき

贈与をした人(贈与者)が亡くなられ、贈与者の死亡届が役所で受理されると、税務署でも相続が発生した事実を把握します。税務署から「相続のお尋ね」という書類が、相続人の方宛に送られてくるのは、税務署が相続の事実を把握した証拠です。

また、申告が遅れたことで特に注意が必要な点として、たとえばお子さんが住宅を購入するための資金援助を親御さんから受けた場合、「住宅取得等資金の贈与」という特例制度を利用して、贈与税を非課税にするケースがあります。

この特例を利用するには、たとえ納税額がゼロであっても贈与税の申告手続きは必須です。

万が一、申告せずに期限が過ぎてしまった場合は、特例制度は利用できなくなり、本来支払うべき贈与税と加算税、および延滞税といったペナルティ税をすべて支払うことになります。

図1:贈与税の申告期間

図2:加算税と延滞税2つのペナルティがかかる

2.贈与税の申告が遅れた場合に加算される3つの加算税

贈与税の申告手続きが遅れて、申告期限を過ぎてしまった場合、加算税というペナルティ税が、贈与税(本税)以外に加算されます。加算税は3つに分類されており、遅れた理由に応じて、それぞれ税率が異なります。

<贈与税における3つの加算税>

・無申告加算税

・過少申告加算税

・重加算税

ただし、正当な理由で申告書の提出が遅れてしまう場合には、個別に期限延長手続きをすることができます。

期限後申告であっても、法定申告期限から1ヶ月以内に自主的に申告と納税をした場合などは、加算税の対象にはなりません。

2-1.うっかり申告し忘れた:5~30%の無申告加算税

贈与税の申告をしなければならなかったのに、申告期限までに贈与税の申告をしなかった場合は、無申告加算税が課せられます。無申告加算税は、どのようなタイミングで申告したかによって税率が異なります。

無申告加算税は、税務署の指摘を受ける前に自主的に申告した場合は5%、税務署に指摘されて税務調査前に申告した場合は10~25%、税務調査後に申告すると15~30%の税率で課せられます。

表1:贈与税額における無申告加算税の税率

|

申告期限 |

贈与税額 |

税務調査の連絡前に自主的に申告 |

税務調査の連絡後に指摘を受ける前に申告 |

税務調査の後に指摘を受けて申告 |

||

|

平成28年以前 |

50万円以下 |

|

15% |

|||

|

50万円超 |

||||||

|

20% |

||||||

|

平成29年以降 |

50万円以下 |

5% |

10% |

15%(※1) |

||

|

50万円超 |

15% |

20%(※1) |

||||

|

令和6年以降 |

50万円以下 |

5% |

10% |

15%(※1.2) |

||

|

50万円超 |

15% |

20%(※1.2) |

||||

|

300万円超 |

25% |

30%(※1.2.3) |

||||

※1.過去5年以内に同じ税目で無申告加算税もしくは重加算税をされたことがある場合、税率が10%加算される

※2.前年度および前々年度の国税に無申告加算・重加算税が課せられ、さらに同じ税目で無申告があった場合は当年度分の税率10%加算

※3.贈与税額が300万円を超えることに対して納税者の責められる理由や落ち度がない場合は、50万円超の税率を適用

【事例1】

お父さまから18歳以上のお子さんに対し、600万円を贈与、贈与税額は68万円(特例税率)だったが、

贈与税の申告をし忘れ、税務署から指摘を受けてしまった。

税務調査前に、自主申告をした場合の無申告加算税はいくらになるか?

50万円×無申告加算税10%+(68万円-50万円)×無申告加算税15%=7.7万円

実際に税務署へ納める税額

68万円(本税)+7.7万円(無申告加算税)=75.7万円

※期限後申告は、申告書を提出したその日が納税期限となることに注意!

2-2.申告したが納税額が少なすぎた:0~15%の過少申告加算税

贈与税の申告はしていたが、納税額が少なかった場合は「過少申告加算税」が課せられます。

過少申告加算税は税率は0~15%で、追加で納税する贈与税額に、過少申告加算税の税率をかけて算出します。

税務署の指摘を受ける前に修正申告した場合は、加算税はかかりません。そのため、申告の誤りに気付いたら、速やかに自主的な修正申告手続きを行うことをお勧めいたします。新たに納める贈与税は、修正申告書を提出した日が納期限となりますのでご注意ください。

表2:過少申告加算税の税率(平成29年1月1日以後に申告期限が到来するもの)

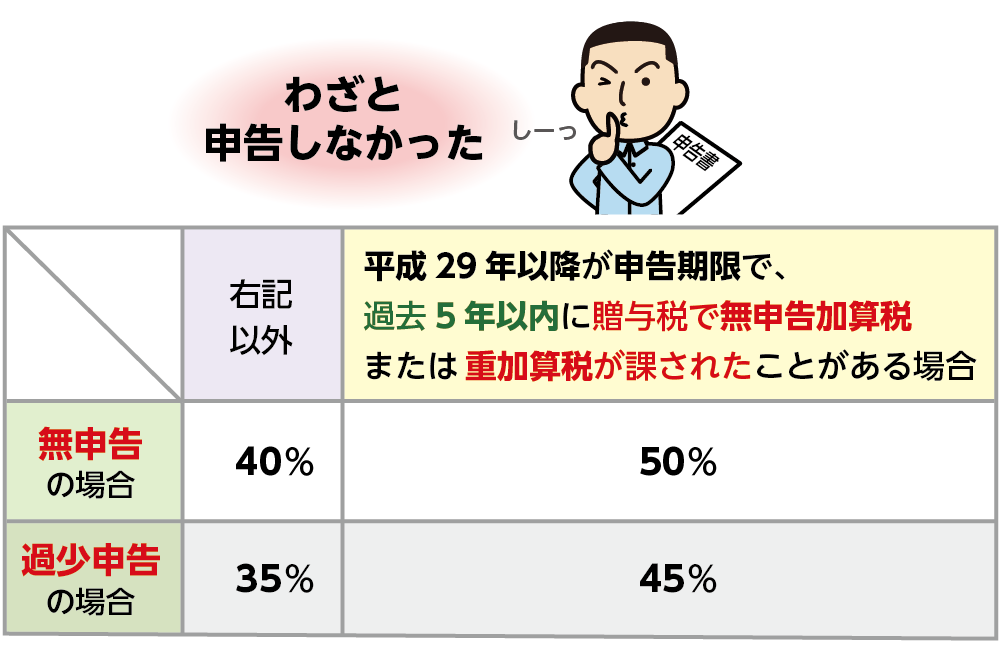

2-3.故意に申告をしなかった:35~50%の重加算税

贈与税の申告、および納税の必要性を理解しながら隠蔽し、意図的に申告しなかった場合、最も重いペナルティとして「重加算税」が課せられます。

重加算税の税率は40~50%と最も高く、脱税とみなされ刑事罰の対象にもなりかねません。

表3:重加算税の税率

※令和6年以降が申告期限で、前年度及び前々年度に贈与税で無申告加算税・重加算税が課され、さらに贈与税で無申告があった場合は、当年度分の税率が10%加算されます。

3.加算税のほかにも延滞税がかかる

贈与税の申告が遅れた場合、加算税のほかに納付が遅れた日数分の「延滞税」もかかります。

延滞税は、利息のようなもので、贈与税(本税)にのみかかり、加算税にはかかりません。

延滞税の税率は、納付の遅れた期間に応じて決まっており、令和6年1月1日から12月31日までの延滞税の税率は、申告期限の翌日から2ヶ月以内は2.4%、2ヶ月以後は8.7%です。

実際には、延滞税は自らが計算して納める必要はありません。まずは遅れた贈与税と加算税を納めて、後日、税務署が延滞税を算出し、延滞税分の納付書が送られてきます。

4.申告期限が過ぎた贈与税の申告は一日も早く申告するのがベスト

自ら贈与税の申告が必要であった事に気づく、税務署からの指摘により贈与税額の誤りに気付くなど、どのような理由であっても贈与税の申告の誤りに気付いた場合には、早急に申告、納税をすることが得策です。

対応が早ければ早いほど、ペナルティ税を含めた納税額は少なく済みます。

4-1.自主的に申告した方がペナルティは軽い

税金は税務署の指摘を受ける前に、自主的に申告した方がペナルティは少なく済みます。

税務署の指摘を受ける前に贈与税の申告漏れに気付いた場合、無申告加算税は「5%」、過少申告加算税の場合は「無し」と負担を最小限に抑えることができます。

4-2.納税が遅くなるほど延滞税は高くなる

延滞税は利息のようなものなので、納税が遅れるほど、高くなっていきます。

遅れた贈与税と加算税を納税した時点で、税務署は納付日までの延滞税を算出し、納付書を作成します。

一日でも納税は早い方が納める金額は少なく済みます。

5.要確認!納税がゼロでも申告が必要な4つのケース

贈与税には、「相続時精算課税制度」や「住宅取得等資金の贈与」などの非課税となる特例制度があります。

特例を利用すれば、贈与税がかからなくなる可能性がありますが、その場合でも法定申告期限内に申告をしなければなりません。

贈与税がかからないから、申告そのものが必要ないと勘違いされている方がいらっしゃいますが、たとえ納税額がゼロであっても、特例制度を利用するためには、必ず申告手続きが必要であることをご理解ください。 申告書の作成、期限内に提出が必要となる以下4つのケースをご確認ください。

5-1.相続時精算課税制度を利用した場合

相続時精算課税制度は、60歳以上のご両親(もしくは祖父母)から、18歳以上(令和4年3月31日以前の贈与については20歳以上)のお子さんやお孫さんへ贈与をする際、2,500万円までは非課税となる贈与の特例制度です。

令和6年1月1日以降の贈与から、特別控除2,500万円とは別に基礎控除110万円を毎年控除できることになりました。

相続時精算課税制度を利用するには、適用したい贈与を受けた翌年の2月1日から3月15日までに、納税地の税務署で贈与税の申告書に「相続時精算課税制度選択届出書」を添付しなければなりません。

※相続時精算課税制度について、詳しくはこちらを参考にしてください。(当サイト内)

5-2.住宅取得等資金の贈与を受けた場合

ご自宅を購入する際に、ご両親や祖父母の方から「住宅取得等資金の贈与」を受けた場合、一定の要件に該当すれば、贈与税が非課税となる制度です。

非課税となる金額は、取得した年や、住宅の種類によって異なり、「住宅取得等資金の贈与」を受けた場合、翌年の2月1日から3月15日までに申告が必要となります。

※住宅資金の贈与について、詳しくはこちらを参考にしてください。(当サイト内)

5-3.教育資金の一括贈与を受けた場合

一定の条件を満たして、ご両親や祖父母の方から「教育資金の一括贈与」を受けた場合も、申告が必要です。 この特例制度は、銀行や信託銀行などの金融機関を通じて、非課税申告書を税務署へ提出します。

※教育資金の贈与について、詳しくはこちらを参考にしてください。(当サイト内)

5-4.夫婦間でおしどり贈与をした場合

20年以上連れ添ったご夫婦の間で自宅不動産又は自宅不動産を購入するためのお金を贈与した場合には、110万円の基礎控除の他に2,000万円まで控除が認められる「おしどり贈与」についても、贈与税の申告は必要です。

※おしどり贈与について、詳しくはこちらをご覧ください。(当サイト内)

6.まとめ

1年間に110万円を超えた金額を受け取ると、贈与税がかかります。

贈与税の申告期限は、贈与を受けた翌年の2月1日から3月15日までに申告、および納税が必要です。

この法定申告期限を過ぎた場合は、ペナルティが課せられる可能性があります。

ペナルティは、加算税と延滞税になります。加算税には3種類あり、申告を忘れた無申告加算税、申告額が少なかった過少申告加算税、故意に申告をしなかった重加算税となります。遅れた理由や税額によって、加算税 の税率が決まります。延滞税は利息のようなもので、納税が遅れた日数分に対してかかってきます。 贈与税の申告が遅れてしまった場合は、早急に申告、および納税をした方が、納めるペナルティ税が少なくて 済みます。

贈与税の申告漏れに気付いた場合は、すぐに手続きを進めましょう。ご自身では申告書の作成などが難しい場合には、専門家である税理士へお早めにご相談ください。