【贈与税の申告を自分でしたい方】贈与税申告の知識と申告書の書き方

- 贈与税

「祖父から贈与があった。贈与税を自分で申告したいが、どのようにしたらいいか。」

「今年、マイホームを購入した際、父から住宅資金の援助を受けた。自分で贈与税の申告をしたいが、どのように手続きすればいいだろうか。」

お祖父さまやお父さまから贈与を受けて、贈与税の申告を考えていらっしゃると思います。

贈与税の申告は、税理士など専門家へ依頼することもできますが、ご自身で贈与税の申告をすることもできます。

本記事では、ご自身で贈与税の申告をしようとしている方に向けて、贈与税の申告が必要なケースと贈与税の計算方法、申告書の書き方についてご説明します。贈与税の申告は、相続税の申告に比べて、手続きが簡単です。贈与税の申告をご自分で行う方は、本記事を参考に手続きを進めてください。

目次

1.贈与税の申告は自分でできる

贈与税の申告は、贈与税額の計算ができればご自分で申告できます。

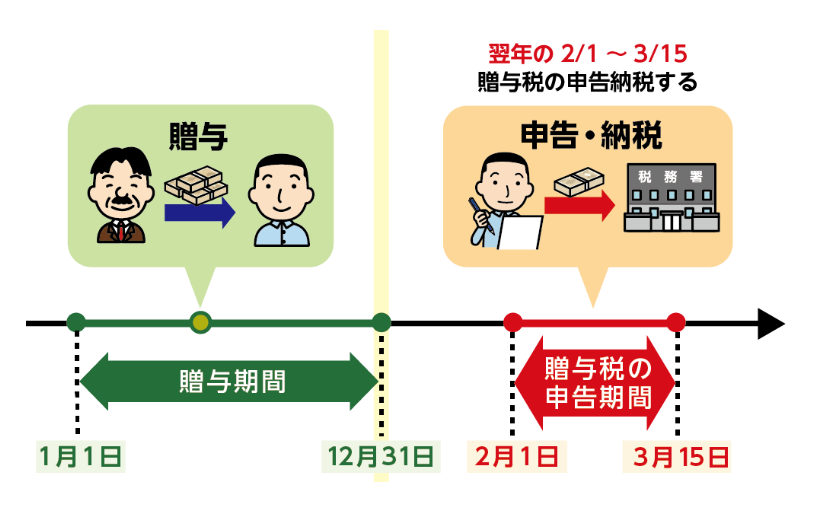

贈与税の申告は、贈与を受けた翌年の2月1日から3月15日が提出期間です。期間内に住所地管轄の税務署へ申告書と必要書類を提出します。提出方法は、税務署へ直接提出する方法と国税庁のHPからe-taxで提出する方法、e-taxで作成した申告書を印刷して郵送する方法の3つあります。

図1:贈与税の申告期間

2.贈与税の申告が必要な3つのケース

贈与税の申告が必要なケースは3つあります。1年間で110万を超える贈与を受けた場合、贈与の特例を利用する場合、相続時精算課税制度を利用する場合です。以下ご説明します。

2-1. 1年間で110万円を超える贈与を受けた場合(暦年贈与)

1年間に110万を超える贈与を受けた場合は、贈与税の申告が必要になります。複数の人から贈与を受けた場合、贈与者ごとに110万の基礎控除となるわけでなく、贈与を受けた人1人につき110万円となります。

2-2. 贈与税非課税の特例を利用する場合

贈与税非課税の特例を利用する場合は申告が必要になります。

贈与税の特例は、

①住宅取得資金贈与の非課税枠

②住宅を配偶者へ贈与する際の配偶者控除の特例(おしどり贈与)

③教育資金の一括贈与の非課税枠

④結婚、子育ての一括贈与の非課税枠

の4つの特例があります。

このうち①住宅取得資金贈与の非課税枠と②住宅を配偶者へ贈与する際の配偶者控除の特例を利用する場合は、たとえ特例を適用して非課税(納税額が0円)でも、ご自身で申告が必要です。

③教育資金の一括贈与④結婚・子育ての一括贈与の特例については、手続きを進めた金融機関が申告書を提出しますので、ご自身では申告は不要になります。

表1:特例と申告書

| ご自分で贈与税の申告をする特例 | 金融機関が贈与税の申告をする特例 |

| 住宅取得資金の贈与の非課税枠 | 教育資金の一括贈与の非課税枠 |

| 住宅を配偶者へ贈与する際の配偶者控除の特例 | 結婚・子育ての一括贈与の非課税枠 |

※住宅取得資金の贈与について詳しくは、こちらを参考にしてください。(当サイト内)

※住宅を配偶者へ贈与する際の配偶者控除について詳しくは、こちらを参考にしてください。(当サイト内)

※教育資金の一括贈与について詳しくは、こちらを参考にしてください。(当サイト内)

2-3. 相続時精算課税制度を利用する場合

相続時精算課税制度は、2500万までの贈与は非課税で、2500万を超えた部分は20%の贈与税がかかる制度です。たとえ特例を適用して非課税(納税額が0円)でも、相続時精算課税制度を利用する場合は、贈与税の申告が必要です。

※相続時精算課税制度について詳しくは、こちらを参考にしてください。(当サイト内)

3.贈与税額の計算方法

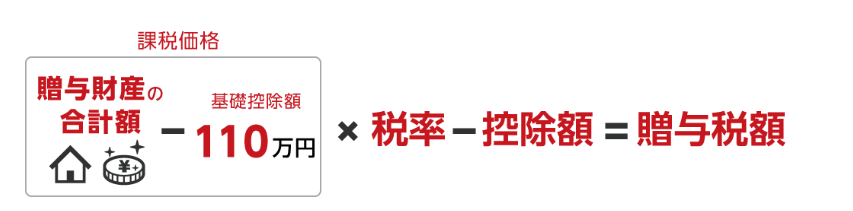

3章では、贈与税額の計算方法についてご説明します。財産の価値は、贈与を受けた時点の価値で評価します。図2の贈与税額の計算式と図3の贈与税の税率表を使って、贈与税額を計算します。

図2:贈与税額の計算式

図3:贈与税の税率表 ※特例税率は贈与をうける人(子・孫)が20歳以上のとき

3-1. 暦年贈与の計算方法

贈与税額の計算方法は、贈与された財産から基礎控除の110万円を引いた金額に税率をかけて控除額を引いた金額です。贈与財産が現金の場合は明確ですが、不動産の場合は、路線価や固定資産税評価額から評価して計算します。

計算例①)祖父が20歳未満の孫に600万贈与する場合

(600万 ― 110万 )× 30% - 65万 = 82万

贈与額 基礎控除 税率 控除額 贈与税額

(図3) (図3)

祖父から600万の贈与を受けた場合、孫は82万の贈与税を申告し納税します。

3-2. 贈与税非課税の特例を利用する計算方法

贈与税非課税の特例を利用する場合、それぞれの特例で非課税枠があります。非課税枠内は贈与税がかかりませんので、非課税枠を超えた部分の贈与税額の計算をします。

計算例②)父から子に2,000万の住宅資金の贈与をした。

新築の省エネ住宅で令和2年4月5日に消費税10%で契約締結した。

(今回の住宅の住宅資金取得贈与の非課税枠1,500万)

2,000万 − 1,500万 - 110万 = 390万

贈与額 住宅資金取得贈与の 基礎控除 課税価格

非課税枠

390万 × 20% - 25万 = 53万

課税価格 税率 控除額 贈与税額

(図3) (図3)

今回の住宅取得金贈与では、贈与税額53万になります。

お子さんは、53万を申告し納税します。

3-3. 相続時精算課税制度を利用する場合

相続時精算課税制度を利用する場合は、2,500万までは特別控除され、2,500万を超える贈与額に20%の贈与税がかかります。そして、相続時に贈与分を相続財産に加算して相続税を算出します。すでに支払った贈与税は、相続税から控除されます。

では、相続時精算課税制度を利用した場合の贈与税額の計算例をご紹介します。

計算例③)父から子に相続時精算課税制度を利用して4,000万贈与

毎年、2,000万ずつ贈与する計算式

〈1年目〉

2,000万 - 2,000万 = 0

贈与額 特別控除額 贈与税額

1年目は贈与税0円。贈与税額0円の申告書を提出します。

翌年以降に繰り越される特別控除額は

2,500万 - 2,000万 = 500万

〈2年目〉

2,000万 - 500万 = 1,500万

贈与額 特別控除額

1,500万 × 20% = 300万

贈与税額 税率 贈与税額

2年目は贈与税額300万を申告、納税します。

4.贈与税申告書の書き方

贈与税の申告書は、税務署もしくは国税庁のホームページで取得できます。

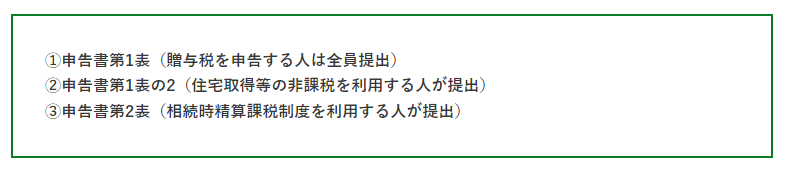

贈与税申告書は「第1表・第1表の2・第2表」の3種類のみです。相続税の申告に比べると、申告書の種類が少なく、はるかに作成が簡単です。

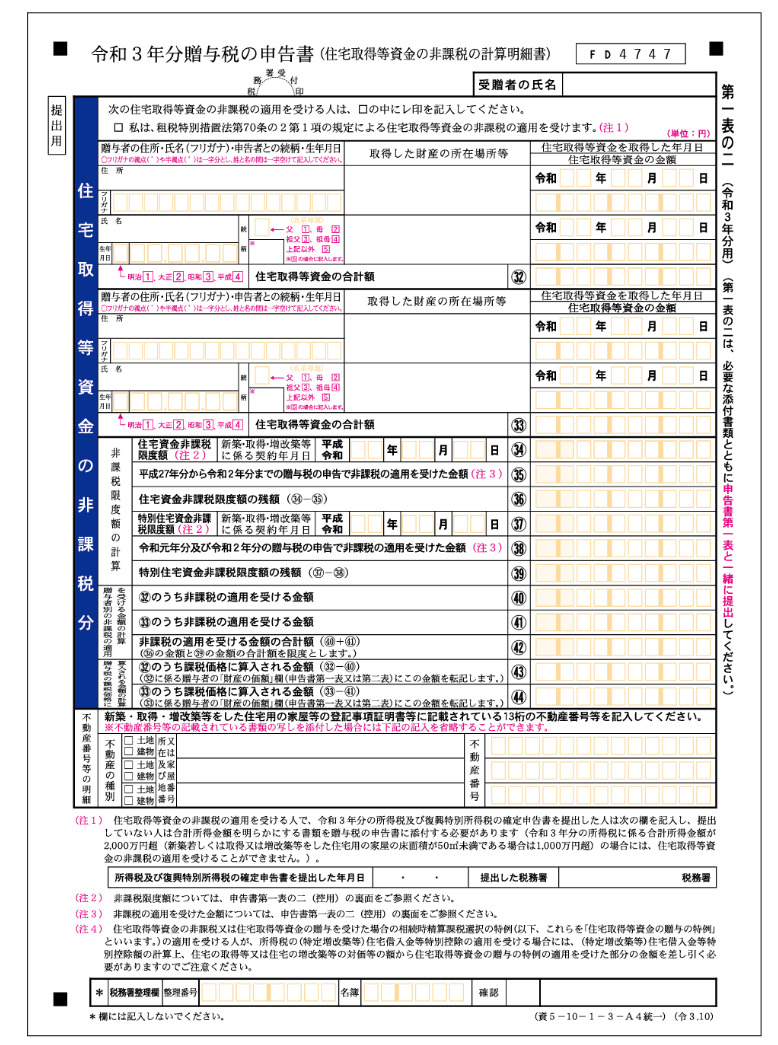

申告書第1表は、贈与税の申告の際、必ず使用します。計算の明細書も兼ねています。申告書第1表の2は、住宅取得資金贈与の非課税の適用を受ける場合に使用します。申告書第2表は、相続時精算課税制度の適用を受ける場合に使用します。

図3:贈与税申告書の種類

4-1. 暦年贈与の書き方

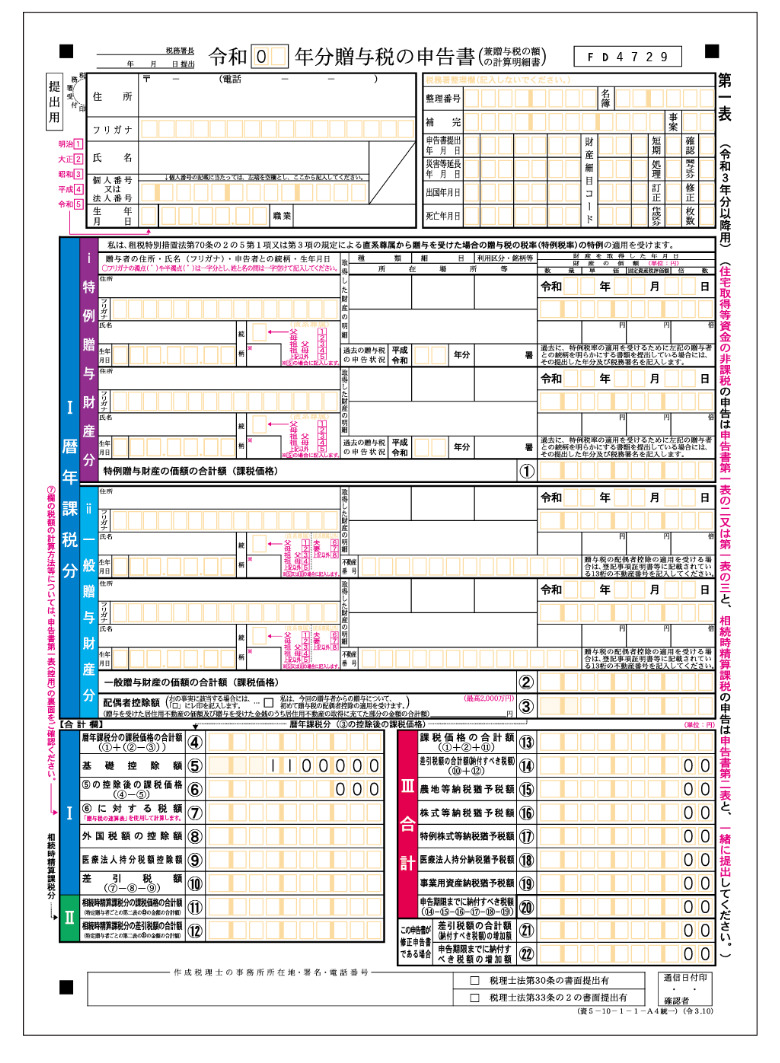

暦年贈与で申告する場合は、贈与税申告書の第1表のみを提出します。贈与を受けた人、贈与者、贈与した財産、金額、3章でご説明した贈与税額を記載します。

図5:贈与税申告書第1表の見本

4-2. 贈与税非課税の特例を利用する書き方

住宅取得資金贈与の非課税を利用する場合は、第1表と第1表の2を提出します。

図6:贈与税申告書第1表の2の見本(住宅取得資金贈与の非課税)

住宅を配偶者へ贈与する際の配偶者控除の特例を利用する場合は、第1表を提出します。第1表に、配偶者控除額をチェックする欄があります。

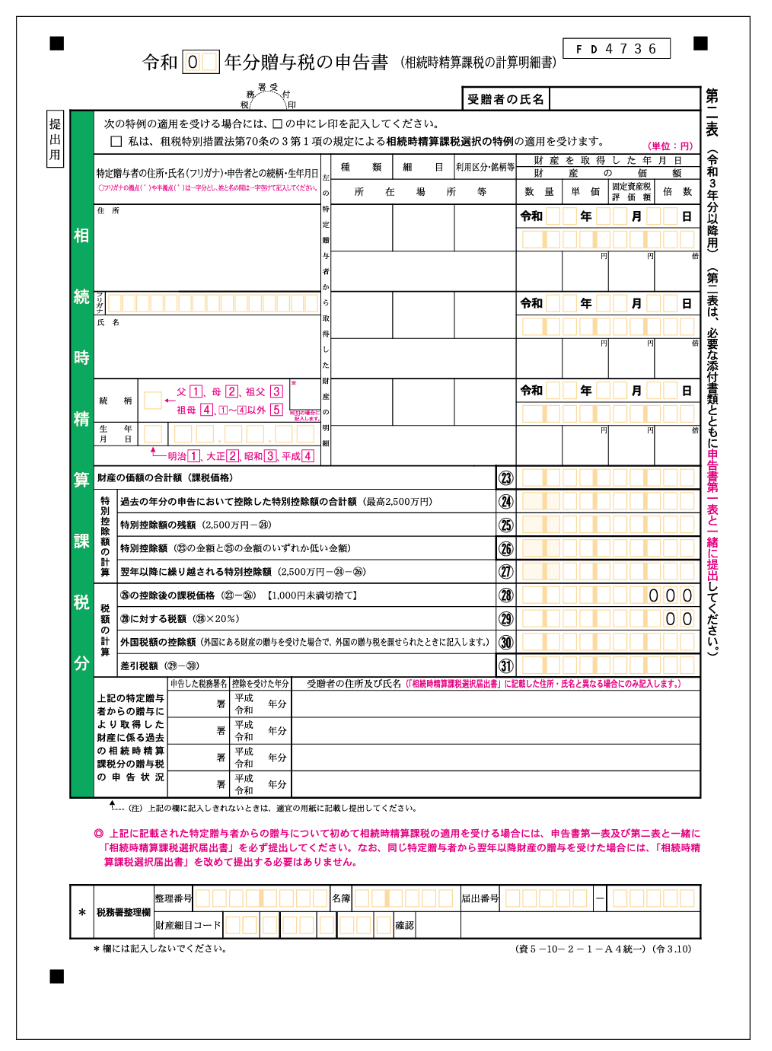

4-3. 相続時精算課税制度を利用する書き方

相続時精算課税制度の適用を受ける場合は、第1表と第2表を提出します。併せて、相続時精算課税選択届出書」も一緒に提出します。

図6:贈与税申告書第2表の見本

5.贈与税申告書に添付が必要な書類

贈与税申告書に添付が必要な書類は、図3の通りです。暦年贈与では、贈与を受けた財産の評価額の根拠となる書類が必要です。贈与税非課税の特例を利用する場合や相続時精算課税制度を利用する場合は、戸籍謄本や住民票の写しが必要になります。

表3:贈与税の申告に必要な書類

| 110万を超える贈与 | 〇贈与を受けた財産の評価額の根拠となる書類 | |

| 特例を利用する場合 | 住宅取得資金の贈与の非課税枠 | 〇贈与を受けた人の戸籍謄本 〇贈与を受けた人の戸籍附表の写し 〇贈与を受けた人の住民票の写し 〇住宅の売買契約書 〇登記事項証明書 |

| 住宅を配偶者へ贈与する際の配偶者控除の特例 | 〇贈与を受けた人の戸籍謄本 〇贈与を受けた人の戸籍附表の写し 〇贈与を受けた人の住民票の写し 〇登記事項証明書 |

|

| 相続時精算課税制度を利用 |

〇贈与を受けた人の戸籍謄本 |

|

贈与税の申告は申告期限を過ぎるとペナルティがあります。また贈与税非課税の特例を利用することができなくなってしまいます。必要書類は、提出期限ぎりぎりではなく、年をあけたら早めに用意しましょう

6.まとめ

贈与税の申告は、贈与税額を計算できればご自分で申告することができます。

贈与税申告は、贈与を受けた翌年の2月1日から3月15日までに、住所地管轄の税務署の贈与税申告書を提出します。

贈与税額の計算方法は、贈与税額の計算式と贈与税の税率表を基に計算します。贈与税非課税の特例や相続時精算課税制度を利用する場合は、非課税枠が異なります。

贈与税申告手続きは、贈与税額を計算して、申告書と必要書類を揃えて、期限に間に合うように申告手続きを進めてください。贈与税申告でご不明点がありましたら、相続に詳しい税理士へ相談されることをおススメいたします。