葬儀代は「確定申告」での控除ではなく「相続税申告」の控除対象!

- 相続手続き

大切なご家族が亡くなられ、悲しみに暮れている中でも、煩雑な相続手続きを進めていかなければなりません。葬儀代の支払い期日はすぐに迫り、「払えるかな?どうしよう・・・」と不安を抱く相続人の方は多くいらっしゃると思います。

「葬儀代を故人の預金から引き出して、支払っても大丈夫だよね?」

「葬儀代は確定申告をすればいくらか控除されるのだろうか?」

一般的な葬儀代の平均は、200万円ほどといわれています。高額な葬儀代に加え、「香典返し」や、葬儀をお手伝いいただいた方への「心付け」などを含めると、出費はさらにかさみます。高額ですが、基本的には分割払いができない葬儀代を、相続人の方がお支払いされた場合、負担は大きく、「葬儀代って控除されないのかな?」と思いますよね。

本記事では、税に関する「葬儀代の控除」について、また、葬儀に関する「給付金の受け取り」に関し、ポイントをまとめてみましたのでご一読いただけばと思います。

目次

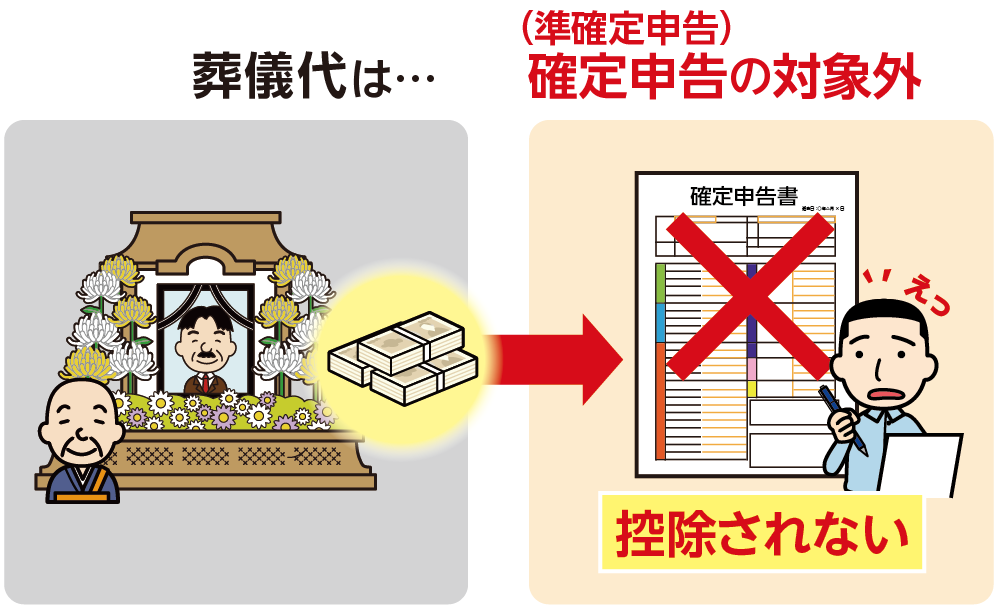

1. 葬儀代は確定申告で所得控除できない

葬儀代は、確定申告における所得控除の対象ではありません。

確定申告では所得金額から控除できるものが多々ありますが、葬儀代は所得とは無関係のため控除対象には含まれません。亡くなられた方の確定申告である「準確定申告」においても、同じく葬儀代の控除は認められません。

※亡くなられた方の医療費については、確定申告での控除が可能です。原則、亡くなられた日までに支払われた医療費は「亡くなられた方の準確定申告」で控除をおこない、亡くなられた日以降に相続人の方が代わりに支払った亡くなられた方の医療費については、「故人と生計を一にしていた相続人の方の確定申告」において控除することが可能です。

図1:葬儀代は確定申告の対象外

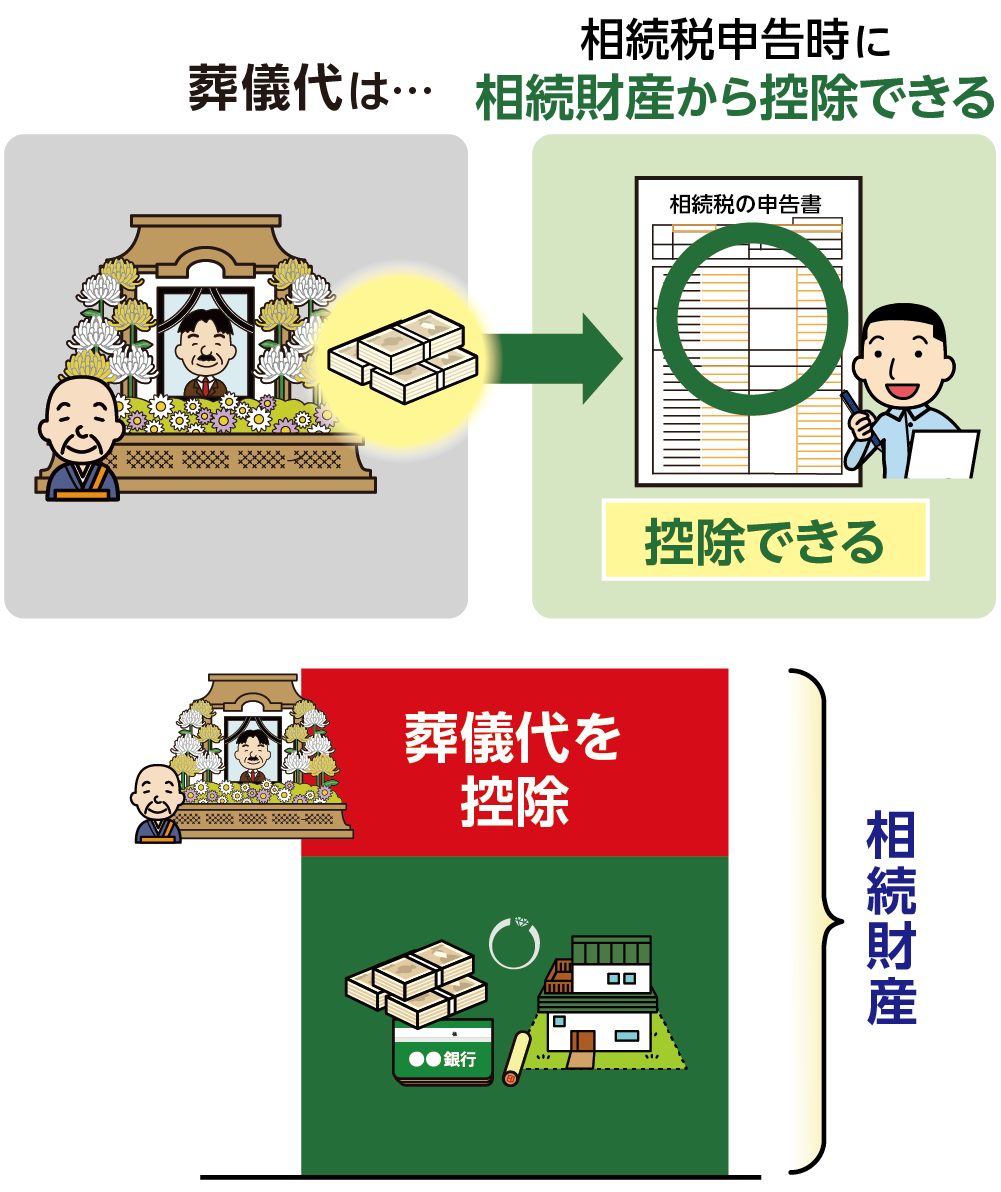

2. 葬儀代は相続財産から控除できる

葬儀代は確定申告の所得控除対象外ですが、相続税がかかる場合には、相続財産から控除することができます。これにより相続税の課税対象となる金額を下げることができるので、「相続税額を減額」することができます。但し、相続税の申告において、葬儀代のすべてが控除の対象となるわけではなく、控除対象となる範囲が決まっていますので注意が必要です。

図2:葬儀代は相続税申告時に控除できる

2-1.相続財産から控除できる葬儀費用

相続財産から控除の対象として認められる葬儀費用は次の5つです。これらの費用は、控除額に上限はありません。

表1:相続財産から控除できる葬儀費用

| 相続財産から控除できる葬儀費用 |

| ・火葬や埋葬、納骨の際にかかった費用 |

| ・遺体や遺骨の回送にかかった費用 |

| ・お通夜など、葬式の前後にかかる費用 ※お通夜の費用、飲食代、葬儀場までの交通費など ※初七日、四十九日の費用は控除対象外 |

| ・お寺などに対する独経料などのお礼にかかる費用 |

| ・遺体の捜索、または遺体や遺骨の運搬にかかる費用 |

2-2相続財産から控除できない葬儀費用

相続財産から控除されない葬儀費用は次の4つです。相続税の申告においては、相続財産から控除することはできませんが、相続人間の同意があれば、亡くなられた方の預金(相続財産)から控除できない葬儀代を支払うことは可能です。

但し、相続放棄をされる場合は、相続財産から葬儀代などの支払いをしてしまうと「相続した」とみなされ、相続放棄ができなくなる可能性がありますので注意してください。

表2:相続財産から控除できない葬儀費用

| 相続財産から控除できない葬儀費用 |

| ・香典返しにかかった費用 |

| ・墓石や墓地の購入、借りるためにかかった費用 |

| ・初七日や四十九日などの法事でかかった費用 |

3.葬儀代を相続財産から控除する際に知っておくべき4つのこと

葬儀代を相続財産から控除する際に知っておくべき4つのことをご説明いたします。

3-1.その1:仮払い制度により150万円まで銀行から引き出せる

亡くなられた方の財産は、分割協議が整い、遺産を分割するまでは「相続人全員の共有財産」とみなされているため、一部の相続人の方が勝手に亡くなられた方の預金を引き出すことは、原則できません。しかし、このままでは相続人の方が葬儀代だけでなく、取り急ぎ支払いが必要となる医療費や生活費などで、大きな負担を背負うことになってしまいます。

そのような負担を少しでも軽減するために利用できるようになったのが預金仮払い制度です。金融機関で所定の手続きをすれば、亡くなられた方の預貯金から上限150万円(同一の金融機関における上限額)の払戻し(引き出し)が可能です。相続人の方の支払い負担が大きい場合には、ご利用の検討をお勧めいたします。

※仮払い制度について詳しくはこちらをご覧ください。(当サイト内)

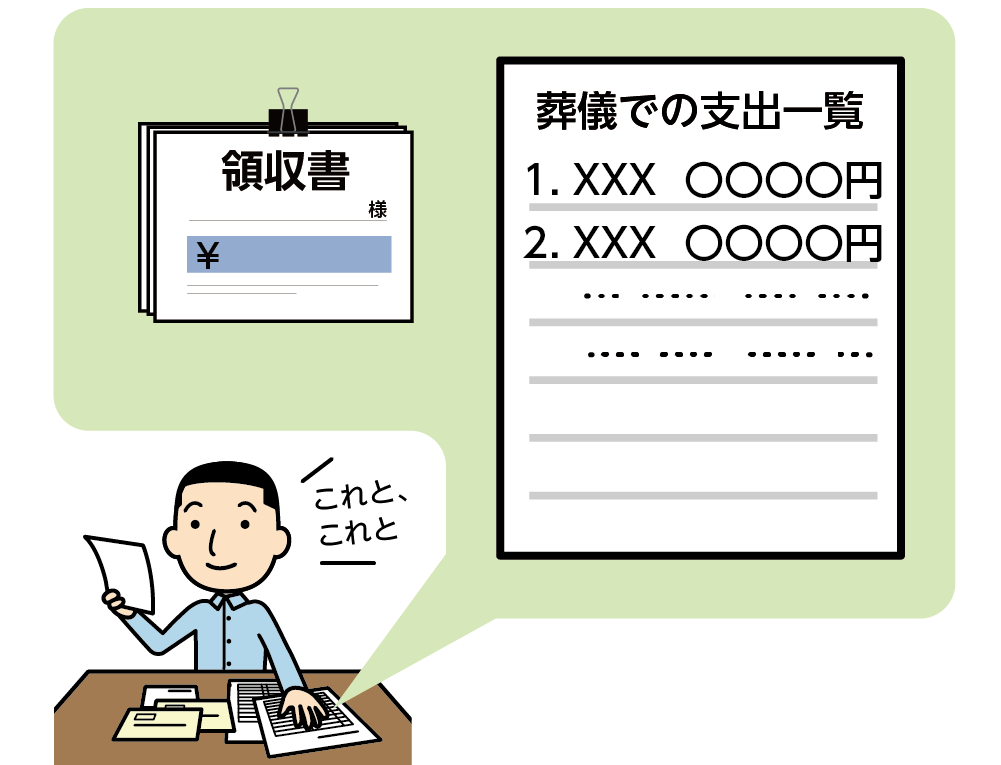

3-2.その2:領収書などの支払い明細は必ず保管しておく

葬儀にかかった費用の支払い明細、領収書などは必ず保管しておきましょう。葬儀代の清算について、相続人全員で話し合う際、既に支払いを済ませた費用について、内容をきちんと証明できることが、トラブルに発展させないためにも大切です。お寺への支払いなどで、領収書が発行されない場合には、手書きで構いませんので必ずメモに記しておきましょう。

また、亡くなられた方の遺産から葬儀費用の支払いをした場合には、細かな支払い明細であっても、きちんと記録を残しておくことがトラブル回避に役立ちます。

図5:葬儀代の証明ができるように領収書などは残しておくこと

3-3.その3:葬儀代の虚偽の申告はペナルティが課せられる

相続税の申告において、葬儀代が少しでも多くなれば、その分の控除によって、相続税の課税対象となる相続財産を減らすことができ、結果的に相続税を減額することができます。だからといって、葬儀代の虚偽の申告は絶対にやめましょう。

虚偽の相続税申告をした場合、税務調査などで不正とみなされ、ペナルティ税が課されることになり兼ねません。

※相続税の税務調査について詳しくはこちらをご覧ください。(当サイト内)

3-4.その4:葬儀代を負担しても控除の適用外となる人がいる

控除の対象となる葬儀代を負担した方でも、控除が適用されない以下の場合があります。

・特定受遺者:遺言により特定の財産を引き継ぐ「特定遺贈により遺産を引き継ぐ人」

・制限納税義務者:日本にある財産を引き継いだ時点で「日本国内に10年以内に住所を有していない人」

4.葬儀後の申請で給付金が受け取れる

自営業の方などで国民健康保険に加入されている、または後期高齢者医療制度に加入されている方が亡くなられた場合に、葬儀後に喪主を務めた方(葬儀代を支払われた方)に支給される給付金を葬祭費といいます。

給付金額は自治体によって異なりますが、おおおそ3万円~7万円と決まっています。葬祭費は葬儀を執りおこなっていない場合は、給付を受けることはできません。

4-1.申請方法と申請先

給付金を受け取るには、亡くなられた方の住民票が存在する市区町村役場に必要書類を提出し申請をおこないます。

手続きに不備がなければ、後日、申請者が指定した口座へ給付金が振り込まれます。申請の期限は、葬儀をおこなった日から2年以内です。該当の役所から、手続きに関する事前通知は特にありませんので、葬儀代を支払った方は忘れずに申請してください。

4-2.葬祭費は相続税も所得税もかからない

葬祭費として受け取った給付金は、亡くなられた方の財産ではもちろんないので、相続税の課税対象にはなりません。また、給付金なので、受け取られた方の所得税も対象外となります。葬祭費の給付金を受けた方の固有の財産とみなされるため、相続放棄をする場合でも給付金を受け取ることは可能です。

※葬祭費の給付について詳しくはこちらをご覧ください。(当サイト内)

5.まとめ

葬儀代は、相続人の方の確定申告や、亡くなられた方の準確定申告で控除することはできません。しかし、相続税の申告の際に、相続財産から控除することができます。

葬儀代のすべてが控除できるというわけではなく、控除できる葬儀代の範囲は決められています。支払った費用は細かく記録を残し、請求書・領収書などは必ず保管しておきましょう。

また、葬儀代は仮払いの制度を利用することにより、相続手続き前(遺産分割協議前)であっても亡くなられた方の預貯金から、仮払いの限度額まで引き出すことが可能です。

決して少額とはいえない葬儀代ですので、どなたが、どのように支払うのか、きちんと話し合い、トラブルに発展しないよう、注意していただければと思います。

相続税の申告が必要で、葬儀代の控除範囲がよく分からない、もしくはその他ご不明な点がございましたら、ご自身で判断せずに、税理士などの専門家にご相談されることをお勧めいたします。