農地を相続するなら必ず確認!納税猶予の条件と手続き

- 相続税

- 不動産

「親と代々農業を営んでいる。親が亡くなった時のことを考えると、農地の相続税が高いと農業を続けるのは難しいかもしれない。」

「農地には『納税猶予』という制度があるらしいけど、どうすれば使えるの?我が家のケースでも適用されるのか不安だ。」

農地を守りたいと思っていても、相続税が多額になると負担が大きくて手放さざるを得ないケースもあります。

しかし、安心してください。一定の条件を満たせば、農地の相続税額が猶予される「納税猶予」の制度があります。

この制度の適用により、農地にかかる相続税の負担を軽減することができますが、適用を受けるには細かな条件があり、注意すべきポイントも多くあります。

この記事では、納税猶予の仕組みや適用条件をわかりやすく解説していますので、スムーズな相続に備えましょう!

目次

1.農地の納税猶予とは相続税の負担を軽減する制度

相続人が農業を継続する場合、農地に対する相続税について大部分の納税額を猶予することができる特例が「納税猶予制度」です。

これは、農地の相続に伴う経済的な負担を減らす農業を引き継ぐ方への特例です。

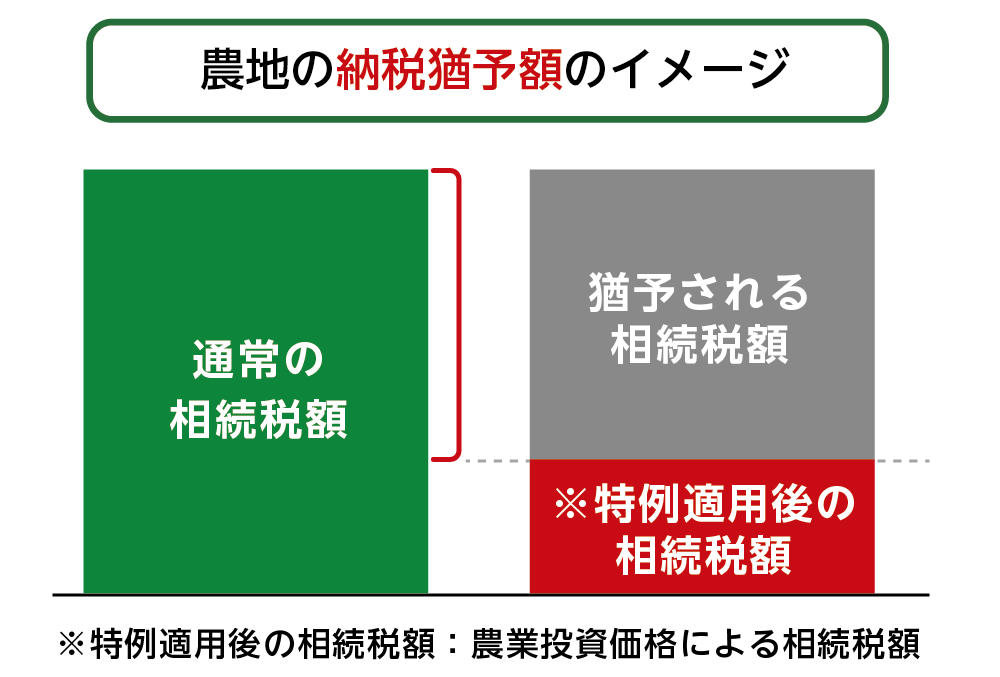

相続または遺贈により引き継いだ農地が引き続き農業用に使用される場合には、本来の相続税額のうち農業投資価格を超える部分に対する相続税が、一定の要件を満たせば納税が猶予され、相続人が亡くなった場合などに猶予税額が免除されます。

東京都内の場合は原則として、生産緑地、特定生産緑地地区内、または田園住宅地域内の農地が対象となります。

猶予される税額は①の税額のうち②を超える部分の税額です。

①農地を路線価方式で評価して計算した相続税額(本来の税額)

②国が定めた「※農業投資価格」で評価した農地の相続税額

※農業投資価格とは、相続税や贈与税を課税する際の財産を評価する基準を示した財産評価基準で、農地が農業用に使われる場合に取引が成立する価格として公示された価格の事で毎年更新されます。国税庁HPより都道府県ごとに確認ができます。

農業投資価格:国税庁HP「財産評価基準書 路線価図・評価倍率表」

図1:農地の納税猶予のイメージ

2.農地の納税猶予の適用要件

農地の納税猶予の特例には適用要件が、農地、被相続人(亡くなられた方)、相続人に設けられています。

2-1.対象となる農地の要件

農地の納税猶予の特例対象となる農地は以下のいずれかに該当するものです。

表1:農地の納税猶予の特例対象要件

|

対象となる農地の要件 |

条件・内容 |

|---|---|

|

①被相続人が農業用に使用していた農地 |

相続税の申告期限までに遺産分割協議が終わっている |

|

②特定貸付や放牧に使われていた農地 |

亡くなられた方が貸付け(特定貸付け)を行っていた農地や採草放牧地で、相続税の申告期限までに分割が決まった農地 |

|

③営農困難時貸付をしていた農地 |

亡くなられた方が「営農困難時貸付(農業ができない時期に一時的に貸すこと)」をしていた農地で、相続税の申告期限までに分割が決まった農地 |

|

④生前に贈与された農地 |

亡くなられた方から生前に一括贈与され、被相続人の死亡時まで贈与税の納税猶予や延長が認められていた農地 |

|

⑤相続開始の年に生前贈与を受けた農地 |

相続または遺贈により財産を取得した人が、相続が発生した年に亡くなられた方から生前贈与を受けていた農地 |

2-2.対象となる被相続人の要件

この特例の対象となる被相続人(亡くなられた方)の要件は以下のいずれかに該当する方です。

表2:対象となる被相続人の要件

|

対象となる被相続人の方 |

条件・内容 |

|---|---|

|

① 死亡日まで農業を営んでいた人 |

亡くなられる日まで農業を続けていた場合 |

|

② 農地等の生前一括贈与をした人 |

贈与した農地等が、受贈者(贈与を受けた人)の「贈与税の納税猶予」または「納期限の延長の特例」の適用を受けていたこと(亡くなられる日まで) |

|

③ 死亡日まで特定貸付け等を行っていた人 |

亡くなられる日まで、特定貸付けなどの貸付事業を行っていた場合 |

|

④ 死亡日まで相続税の納税猶予の適用を受けていた農業相続人 または 農地等の生前一括贈与の適用を受けていた受贈者 |

農業相続人または受贈者が、営農が難しくなった際に貸付けを行い、税務署長に届け出をしていた場合 |

・「特定貸付け等」とは、農地を有効に利用するために行う貸付けなどを指すケースがあります。

・「相続税の納税猶予」や「農地等の生前一括贈与の適用」とは、農地にかかる税金の支払いを先送り(猶予)できる特例のことです。

2-3.対象となる相続人の要件

この特例の対象となる相続人の要件は以下のいずれかに該当する方です。

①②については農業委員会の証明が必要です。

表3:対象となる相続人の要件

|

対象となる相続人の方 |

条件・内容 |

|---|---|

|

① 相続税の申告期限までに農業を始め、その後も続ける人 |

相続税の申告期限までに農業を開始し、その後も継続すると認められる場合 |

|

② 農地の生前贈与を受け、農業を続けられないため貸付をした人 |

生前贈与を受けた人が、高齢者向けの給付金をもらうなどの理由で農業を続けられず、農地を推定相続人の1人に移転し、貸付による農地利用を行った場合(税務署に届け出が必要) |

|

③ 生前贈与を受けた農地を、営農が難しくなったため貸付した人 |

農地の生前贈与を受けたが、農業を続けるのが難しくなり「営農困難時貸付け」を行い、税務署に届け出た場合 |

|

④ 相続税の申告期限までに一定の農地の貸付をしていた人 |

相続した人(または生前贈与を受けた人)が、相続税の申告期限までに農地を特定貸付け又は認定都市農地貸付け等をした場合 |

・「営農困難時貸付け」とは、健康状態や経営上の理由で農業を続けるのが難しくなった場合に、農地を貸し出すことを指します。

・相続税の「申告期限」とは、相続が発生した日(亡くなられた日)の翌日から10か月以内のことを指します。

3.農地の納税猶予を受けるための申請手続きと必要書類

農地の納税猶予の適用を受けるには、手続きが必要です。必要な手続きと必要書類をご紹介します。

3-1.相続税の申告期限内の手続きが必要

相続税の申告期限である10ヶ月以内に、亡くなられた方の最後の住所地を管轄する税務署へ相続税の申告書を提出するとともに、農地等納税猶予税額および利子税の額に見合う担保を提供する必要があります。一般的には特例農地を担保としますが、それ以外の財産を担保とすることも可能です。

3-2.納税猶予や免除を受けるために必要な書類

農地の納税猶予および免除の適用を受ける際に必要な書類は以下のものです。

表4:必要書類

|

必要書類 |

内容 |

|

|---|---|---|

|

基本書類 |

遺言書または遺産分割協議書の写し |

相続財産の分割内容を確認するため |

|

相続人全員の印鑑証明書 |

遺産分割協議書に押印がある場合に必要 |

|

|

納税猶予に関する書類 |

適格者証明書(市町村長発行) |

都市営農農地:農地が特例対象である証明 |

|

農地該当証明書 |

農地であることを証明する書類 |

|

|

特例農地に関する書類 |

農業委員会の証明書 |

特例農地が適用対象であることを証明 |

|

その他の書類 |

必要に応じた補足書類 |

個別のケースに応じた追加書類 |

|

担保・評価関連書類 |

農地の評価明細 |

農地の価値を示す書類(担保を提供する場合) |

|

抵当権設定登記関係書類 |

抵当権設定に関する手続き書類 |

3-3.納税猶予期間中も3年ごとに手続きが必要

農地の納税猶予の特例を適用している農業相続人は、猶予税額の全額が免除されるまで、または農地など納税猶予税額の全額の猶予が打ち切られるまでの間、相続税の申告期限から3年ごとに、特例の適用を延長する手続きとして「継続届出書」を提出する必要があります。

4.農地の納税猶予について知っておくべきこと

納税猶予の適用を受けても、場合によっては納税猶予額と利子税も納付しなければならないケースがあります。一方で、納税猶予税額が免除される場合もあります。

4-1.猶予税額の納付が必要になるケース

以下の内容に該当する場合は、猶予された相続税の全額または一部を利子税と一緒に納付する必要があります。また、譲渡等の面積が、納税猶予の適用を受けた農地面積の20%を超えた場合には、猶予税額の全額を納付しなければなりません。

表5:猶予税額の納付が必要になるケース

|

納付が必要となるケース |

内容 |

|---|---|

|

①農地を譲渡(売却)・貸付・贈与した場合 |

農地を売ったり貸したりした場合(地上権・永小作権・使用貸借なども含む・収用交換等による譲渡等は判定から除かれる)) 一部の農地整備事業で農地を手放した場合 |

|

②農業をやめた場合 |

– |

|

③継続届出書を提出しなかった場合 |

特例を受けている間に必要な「継続届出書」を税務署に提出しなかった場合 |

|

④担保変更に応じなかった場合 |

担保価値が下がったことによる、担保の追加や変更を求められたが対応しなかった場合 |

|

⑤生産緑地の指定が解除された場合 |

都市部の農地で「生産緑地」として指定されていたが、その指定が解除された場合 |

4-2.猶予税額が免除されるケース

納税猶予税額が免除されるのは以下のケースです。農地のある地域や都市計画の区分によって異なるため、注意が必要です。

表6:猶予税額が免除されるケース

|

納付が免除となるケース |

内容 |

|---|---|

|

① 特例を受けていた農業相続人が亡くなられた場合 |

– |

|

② 特例を受けていた農業相続人が農地を後継者に生前贈与した場合 |

納税猶予の適用を受けていた農地を、農業の後継者にすべて生前贈与した場合(ただし、貸付けをしていない農業相続人のみ対象) |

|

③ 三大都市圏以外の市街化区域内にある特例農地を、農業を続けながら20年維持した場合 |

東京・大阪・名古屋などの三大都市圏以外の市街化区域にある農地で特例の適用を受けた場合、相続税の申告期限の翌日から20年間農業を続けたとき(該当する農地の納税猶予額の一部のみ対象)※都市営農農地を持たない農業相続人のみ対象 |

5.まとめ

農地の納税猶予制度は、相続税の負担を軽減し、農業を継続しやすくするための特例です。

ただし、適用を受けるには、農地・被相続人・相続人それぞれの要件を満たす必要があり、期限内の申請手続きや定期的な届出も求められます。

また、農地の転用や貸し付けなど一定の条件に該当すると、猶予された税額を納めなければならないケースもあります。一方で、適用要件を満たし続ければ、最終的に相続税が免除されることもあります。

制度を正しく活用するためには、最新の制度内容を理解し、適切な手続きを進めることが重要です。ご自身のケースにおいて、適用できるのかどうかわからない場合や、具体的な適用可否や手続きの詳細については、お気軽にお近くの税理士にご相談ください。