住宅取得資金贈与申告の必要書類とは?贈与税0円でも必ず申告期限内に手続きを

- 贈与税

「念願のマイホームを買おうと計画している。実家の父から資金援助をしてもらう事になったが、住宅取得金贈与には非課税枠があって、贈与税を支払わずに資金をもらえるらしい。申請に必要な書類は何があるのだろう?」

この制度は、令和8年12月31日までに、住宅取得のために父母や祖父母など直系尊属の方から贈与を受けて、新築(取得)、もしくは増改築などをした場合、適用条件を満たすことで一定額まで贈与税が非課税となる制度で、500万円または1,000万円のいずれかの贈与税の非課税枠があります。

一般的にいう毎年の贈与税の非課税枠110万円(暦年贈与)とは別に、ある程度まとまった金額を非課税で支援してもらうことができます。

住宅取得資金贈与の特例の適用に必要な書類にはどのようなものがあるのか、ご紹介します。

是非参考になさってください。

目次

1.住宅取得資金贈与の特例適用には贈与税が0円でも申告が必要

直系親族(ご自身の親や祖父母)から住宅を取得するための資金の贈与を受ける場合、住宅取得資金の贈与における特例を適用すると、一人あたり最大で1,000万円の非課税枠が利用できます。

贈与を受けた翌年の2月1日から3月15日の間に、贈与税の申告書に「非課税の特例」を適用する旨を記載し、戸籍謄本、登記事項証明書、契約書の写しなどの必要書類と共に、住所地を管轄する税務署に提出します。贈与税の基礎控除額である110万円の控除も同時に適用することができます。

特例の適用により結果的に贈与税がゼロ円になる場合でも期限内に必要書類を揃えて住所地を管轄する税務署に提出します。

2.住宅取得資金贈与における必要書類

住宅取得資金贈与の非課税を受けるため贈与税の申告を行う際の必要な書類をご説明します。

住宅取得資金贈与の非課税の適用を受けるには、贈与を受けた翌年の3月15日までに入居することが条件です。

翌年3月15日までに入居できていない場合や、建物が完成していない場合は更に必要書類が必要です。贈与を受けた年の翌年の12月31日までに居住できなかった場合は、非課税が適用されません。

2-1.贈与税の申告書

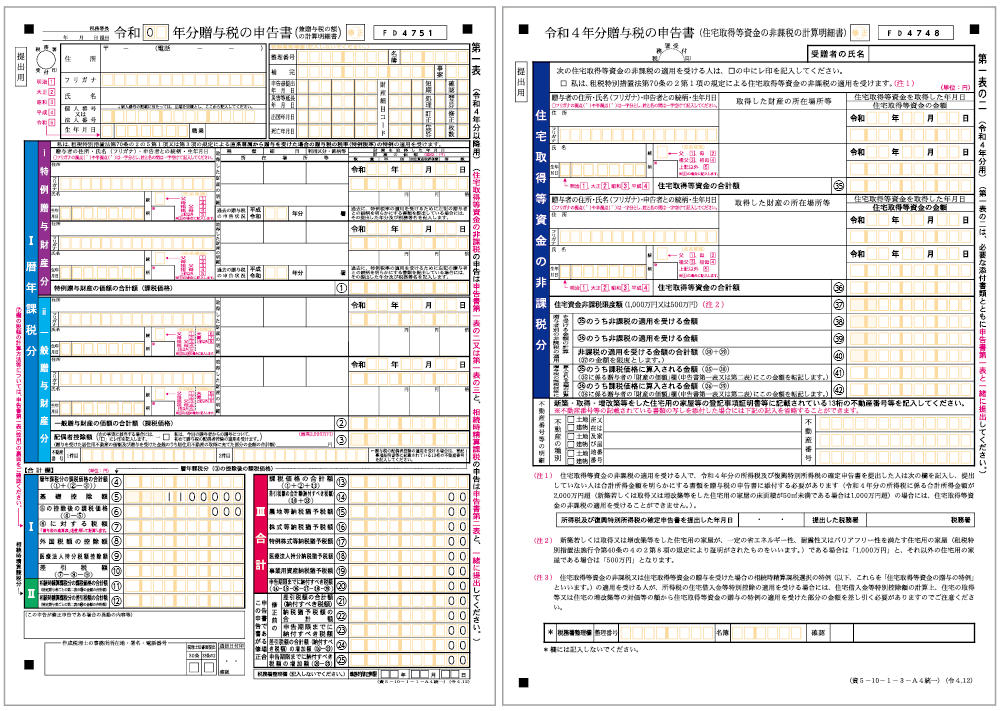

贈与税申告書は、「贈与税の申告書第1表」と「第1表の二(住宅取得等資金の非課税枠の計算明細書)」を使用します。申告書は国税庁のホームページからダウンロードすることができます。また、確定申告書等作成コーナー(e-tax)から作成することもできます。

図1:贈与税の申告書

(参考)令和4年分以降用の贈与税の申告書第1表の書式 (国税庁HP)

(参考)令和5年分の申告書第1表の2の書式 (国税庁HP)

2-2.贈与税の申告書以外の必要書類

贈与税の申告書以外の必要書類の一覧です。

表1:受贈者に関する必要書類

<受贈者に関する必要書類>

| 受贈者(贈与を受ける人)に関する書類 | 備考 |

| 受贈者の戸籍謄本 |

・受贈者の氏名、生年月日が証明できる |

| 源泉徴収票 |

・合計所得税額が分かる書類 |

源泉徴収票は、所得税の確定申告をした場合は不要です。贈与税申告書第一表の二の「所得税及び復興特別所得税の確定申告書を提出した年月日」「提出した税務署」を記入します。

表2:住宅用家屋の新築、取得に関する必要書類

<住宅用家屋の新築、取得に関する必要書類>

| 住宅用家屋の新築、取得に関する書類 | 備考 |

| 請負契約書 | 新築に関する契約、取得の相手方が明らかになっている書類 売買契約書の写し、登記事項証明書でも可 |

| 登記事項証明書 | 贈与税申告書への不動産番号または登記事項証明書の写しなど不動産番号などの記載がある書類がある場合は不要 |

| ・耐震基準適合証明書 ・建設住宅性能評価書 ・既存住宅売買瑕疵担保責任保険契約の締結を証する書類 |

建築後使用されたことのある住宅用の家屋で、耐震基準に適合する場合のみ必要 |

|

<申請書等の写し> <証明書等> |

住宅用の家屋の耐震改修を行った場合のみ必要 |

表3:新築または取得した住宅用の家屋が省エネ住宅である場合の必要書類

<新築または取得した住宅用の家屋が省エネ住宅である場合の必要書類>

| 新築または取得した住宅用の家屋が省エネ住宅である場合 | 備考 |

|

次のいずれかの書類 ④長期優良住宅建築等計画等の(変更)認定通知書の写し ⑥低炭素建築物新築等計画の(変更)認定通知書の写し |

④.⑤は両方必要 ⑥.⑦は両方必要 |

2-3.期限内に入居ができなかった場合の必要書類

原則として贈与を受けた翌年の3月15日までに入居する事が適用要件になりますが、入居できない理由を記載した書類を別途提出することで制度の適用を受けることができます。

表4:期限内に居住できない場合の必要書類

<期限内に居住できない場合の必要書類>

| 贈与を受けた翌年の3月15日までに居住できない場合の追加書類 | 備考 |

|

①住宅用の家屋の新築または取得後直ちに住むことができない事情及び入居予定時期を記載した書類 ②新築または取得をした住宅用の家屋に遅滞なく入居することを約束する書類 |

①約定書 ②確約書 |

<住宅が未完成で入居できない場合の必要書類>

新築、または増改築の場合、期限内に入居が出来なくても、期限内に棟上げまでの工事が完了していれば適用されます。新築の建物は屋根があり、土地に定着している事、工事完成予定日が明記されている書類(下記表⓶)が必要です。

※表5:住宅が未完成で入居できない場合の必要書類

|

贈与を受けた翌年の3月15日までに住居が未完成で入居できない場合の追加書類 |

備考 |

|

①新築工事の請負契約書(写し) |

①家屋が住宅用に該当する事、床面積を明らかにする書類 ②工事の完了予定年月の記載が必要(工事請負建築業者に作成依頼する) ➂所轄税務署長宛に作成 管轄税務署ごとに用紙が異なる場合があるため、所轄税務署にご確認ください |

3.住宅取得資金贈与の申告と提出方法と注意点

e-tax、郵便または信書便で住所地を管轄する税務署に提出します。

また、贈与税の申告書の提出にはマイナンバー(個人番号)の記載が必要です、税務署で本人確認が必要になるため、受贈者の本人確認書類の提示、もしくは添付が必要になります。

e-taxで申請する場合には、本人確認書類の送付は不要です。

4.まとめ

住宅取得資金贈与の非課税の適用を受けるには、贈与税の申告が必要です。必要書類を揃えて贈与を受けたの翌年3月15日までに手続きをしましょう。

適用により贈与税がゼロ円になる場合でも、必ず申告が必要です。

制度の適用要件である、申告期限までの入居が出来ない場合には、別途必要書類を提出します。

ご自身で必要書類を揃えるのが難しい、どのような書類が必要なのか相談したい、などご不明な点等がございましたらお気軽にお近くの税理士にご相談ください。