教育資金贈与が使い切れないとどうなる?孫に贈与税がかかるケースと知っておくべき3つの事

- 贈与税

「教育資金をまとめて孫に贈与できれば、孫も喜ぶし、相続税対策にもなるし、やってみよう!」

「1,500万円まで非課税なら、孫に1,500万円教育資金を贈与しよう!」

しかし、1,500万円まとめて入金しても、使い切れずに口座に残ってしまったお金はどうなるのでしょうか。

残ったお金は、贈与を受けた人(受贈者)であるお子さんやお孫さんがそのまま受け取ることは可能ですが、状況によって贈与税がかかる可能性があります。

当記事では、使い切れなかった教育資金贈与に贈与税がかかるかどうかの判断や知っておくべきことなどをご紹介します。

教育資金贈与を検討する際の参考にしてください。

目次

1.教育資金贈与は使い切れないと贈与税がかかる可能性がある

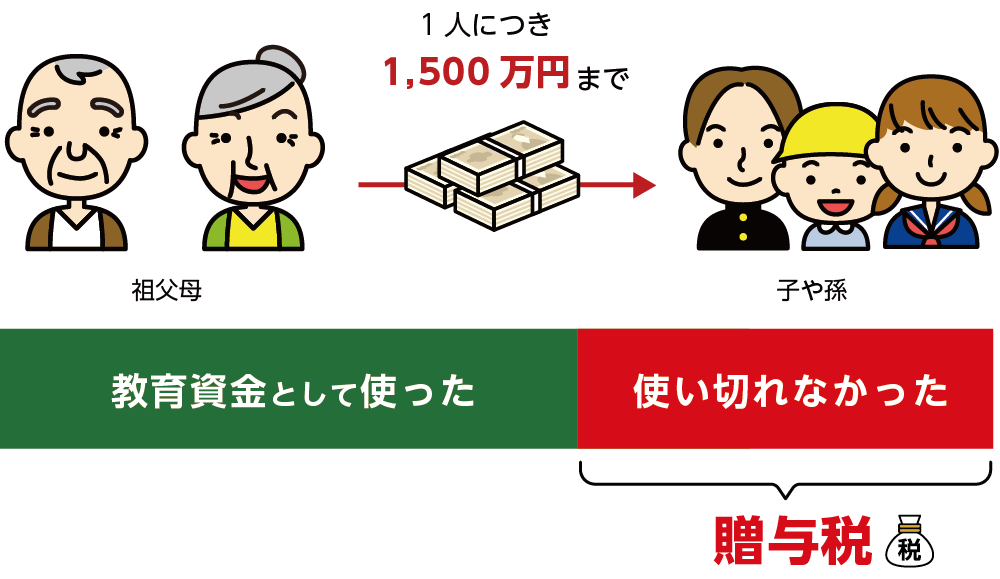

令和8年3月31日まで30歳未満のお子さんやお孫さんお1人につき最大1,500万円までの贈与を、贈与税がかからずに行う事ができます。

適用には銀行などの金融機関での契約と口座開設し、贈与資産を入金した後、毎年教育資金として使用した領収書を金融機関へ提出する必要があります。

1,500万円という額をお孫さんに贈与したけれど、使い切れずに残る場合があります。この場合、使い切れなかった部分に対して贈与税がかかる可能性があります。それはどのようなケースなのでしょうか。

図1:使い切れなかった贈与には贈与税がかかる場合がある

※教育資金贈与契約についてくわしくはこちらをご覧ください。(当サイト内)

2.使い切れない教育資金に贈与税がかかるケース・かからないケース

教育資金の一括贈与をされた最大1,500万円のうち、使い切れなかった教育資金には贈与税がかかるケースとかからないケースがあります。それはどのようなケースなのか、ご紹介します。

2-1.贈与税がかかる4つの条件

使い切れなかったお金に贈与税がかかるケースは以下の4つの条件を満たす場合です。受贈者であるお孫さんと贈与者である祖父母が存命で、満期である30歳の時点での残高が110万円以上残っていれば、相続税がかかります。

<教育資金贈与において贈与税がかかる4つの条件>

①受贈者が学校などを卒業した

②受贈者が満期である30歳になったため教育資金口座契約が終了した

➂受贈者が30歳に達した時点で贈与した祖父母(贈与者)が存命である

④使い切れなかった教育贈与資金が贈与の基礎控除である110万円以上残っている

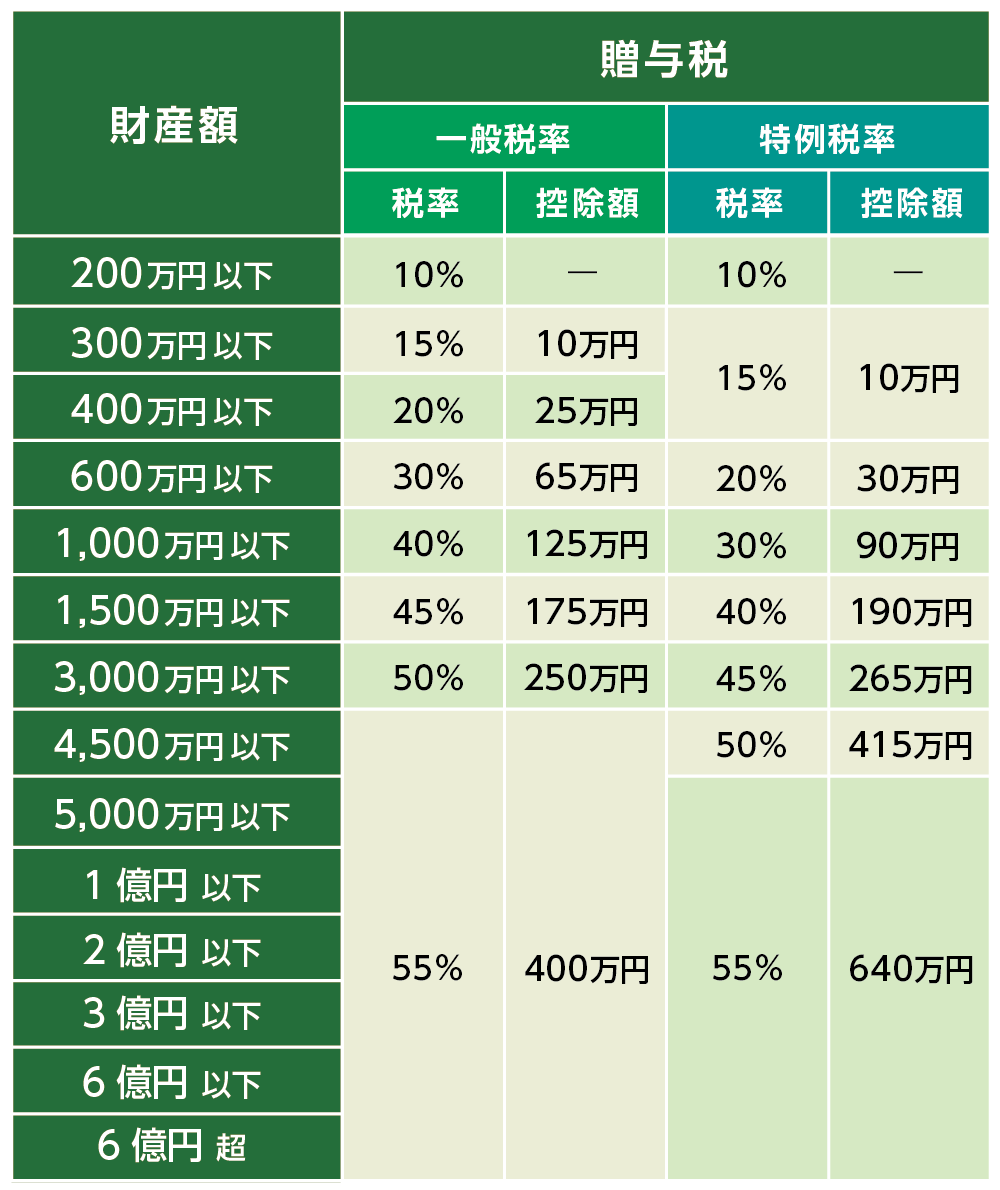

図2:使い切れない残高に贈与税がかかるケース

<例>

教育資金の一括贈与をされた最大1,500万円のうち、使い切れなかった教育贈与残高が700万円の場合。

700万円(残高)-110万円(基礎控除額)=590万円に贈与税がかかります。590万円×30%(贈与税率)-65万円(控除額)=112万円(贈与税額)

贈与税額は112万円です。

表1:贈与税率

※一般税率とは、兄弟間、夫婦間、親から子への贈与で子が未成年者の場合

※特例税率とは、直系尊属(祖父母、父母)から20歳以上の子、孫への贈与の場合

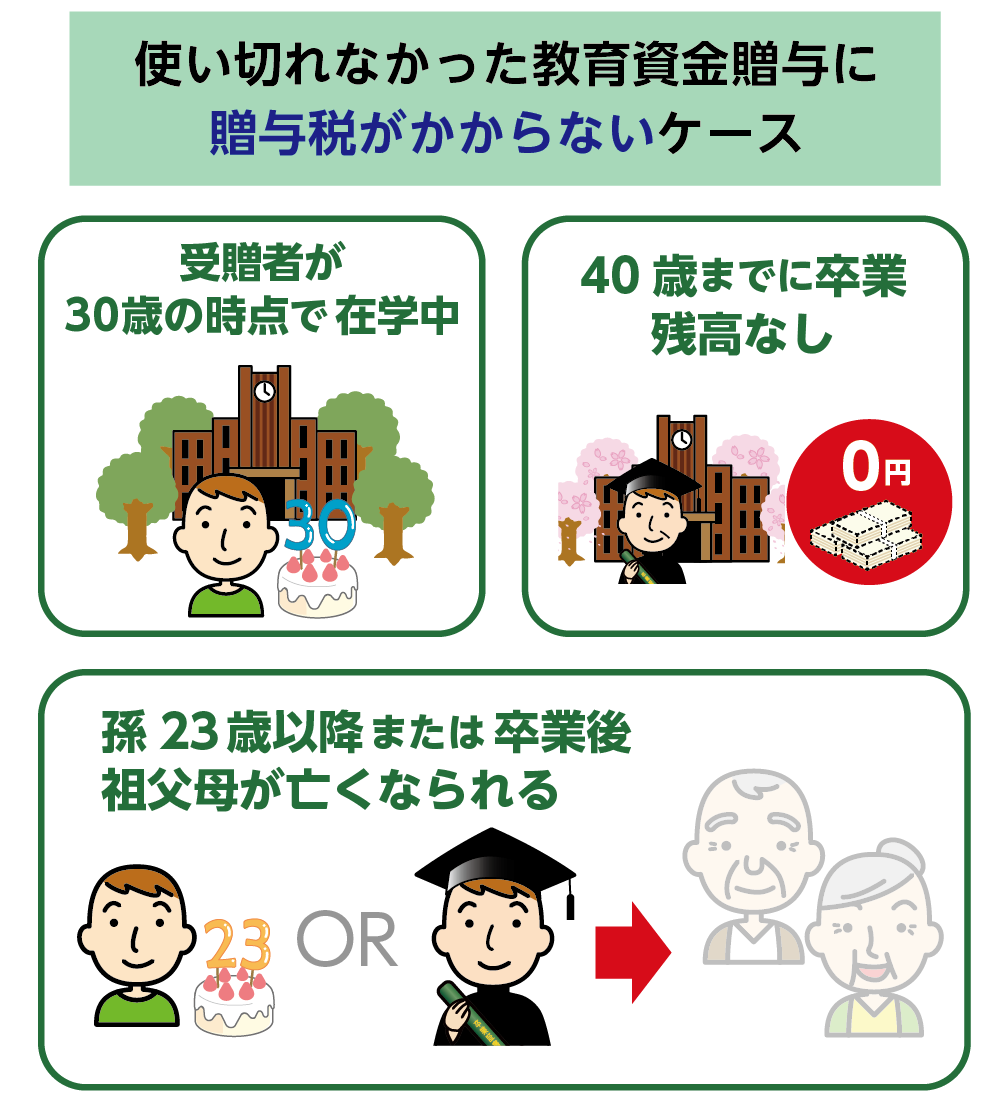

2-2.贈与税がかからない3つのケース

一方、教育資金の一括贈与をされた最大1,500万円のうち、使い切れなかったお金に贈与税がかからないケースとは、次のいずれかに当てはまる場合です。受贈者が30歳の時点でも教育が終わっていないとみなされる場合や、残高が無い場合などが該当します。

<贈与税がかからない3つのケース>

①受遺者が30歳の時点で学校などに在学している場合

②40歳になるまでに学校などを卒業していて、卒業時点で教育資金の残高が無い場合

➂23歳以降、または学校などを卒業した後に贈与者(祖父母など)が亡くなられた場合

図3:贈与税がかからないケース

3.教育資金贈与で知っておくべき3つの事

教育資金贈与を検討する際に、知っておくべき3つの事をご紹介します。

3-1.契約終了前に祖父母が亡くなられた場合の考え方

贈与者である父母や祖父母が亡くなられると、贈与した教育資金の残高は贈与者から相続により引き継いだものとされ、相続税がかかる場合があります。贈与した時期に関係なく、すべての残高が対象となります。この場合、受贈者がお孫さんやひ孫の場合には相続税の2割加算が適用されます。

ただし、贈与者が亡くなられたときに受贈者であるお孫さんの状況が以下のような場合は相続財産には含めず教育資金贈与契約が継続するため、贈与税も相続税もかかりません。

<贈与者が亡くなられた後も教育資金贈与契約が継続する>

・受贈者が23歳未満である場合

・受贈者が学校などに在籍、教育訓練給付金の支給対象となる教育訓練を受けている場合

3-2.贈与税を支払えば使い切れない分の使途は自由

教育資金贈与において使い切れなかった残高が110万円を超えた場合は、申告、納税が必要になりますが、その後は使途を教育資金として限定せずに受贈者が使用目的に制限なく、自由に使用することができます。

3-3.孫が先に亡くなられたら孫の相続財産になる

4.教育資金の贈与契約を継続する方法

教育資金の一括贈与契約は、お孫さんなどが30歳になった時点で契約が終了します。

しかし、口座に残高があり、教育訓練給付金の支給対象となる教育を受けている場合には教育資金管理契約継続届を提出することで、最長40歳まで継続することができます。

教育資金贈与管理契約継続届は贈与契約で開設した金融機関で入手することが可能です。在籍証明書や学生所などの必要書類を添付して提出します。

5.まとめ

教育資金の一括贈与は、30歳未満のお子さんやお孫さんに対して、祖父母などから最大1,500万円まで非課税で贈与できる制度です。

一括して贈与を受けられるメリットがある反面、使い切れなかった場合には贈与税がかかる可能性があります。また、贈与者が亡くなられると受贈者であるお孫さんの状況によっては相続財産として相続税の課税対象になる場合もあります。

教育資金の一括贈与は契約後に解約できないケースがほとんどです。使い切れなかった場合にかかる贈与税の事や贈与者の将来の生活資金についても考えてから制度を利用しましょう。

教育資金の一括贈与についてご不明な点等ございましたら、お気軽にお問い合わせください。