【相続した土地を分ける】分割と分筆の違いと遺産分割までの4STEP

- 相続

「お父さんから相続した土地を兄弟全員で分けたい」

「土地の一部だけを売却したいのだけど‥‥」

遺産相続でひとつの土地を複数の相続人で分けることを「分割」「分筆」と言います。相続財産の大部分が土地である場合や亡くなられた方が広大な土地を所有していた場合に、土地を分けて引き継ごうと検討されているかもしれません。

分筆と分割の違いは登記手続きの有無となります。分筆を行い所有者を分けて登記することにより、土地の一部を売却したり、土地の利用目的に応じてそれぞれ地目を設定することが可能になります。

本記事では、分筆の概要と分筆登記の流れや必要書類等の手続き方法を詳しくご説明いたします。分筆することが難しい場合の土地の遺産分割方法についても参考にしていただければと思います。

目次

1. 相続による遺産分割で土地を分けることを「分割」「分筆」という

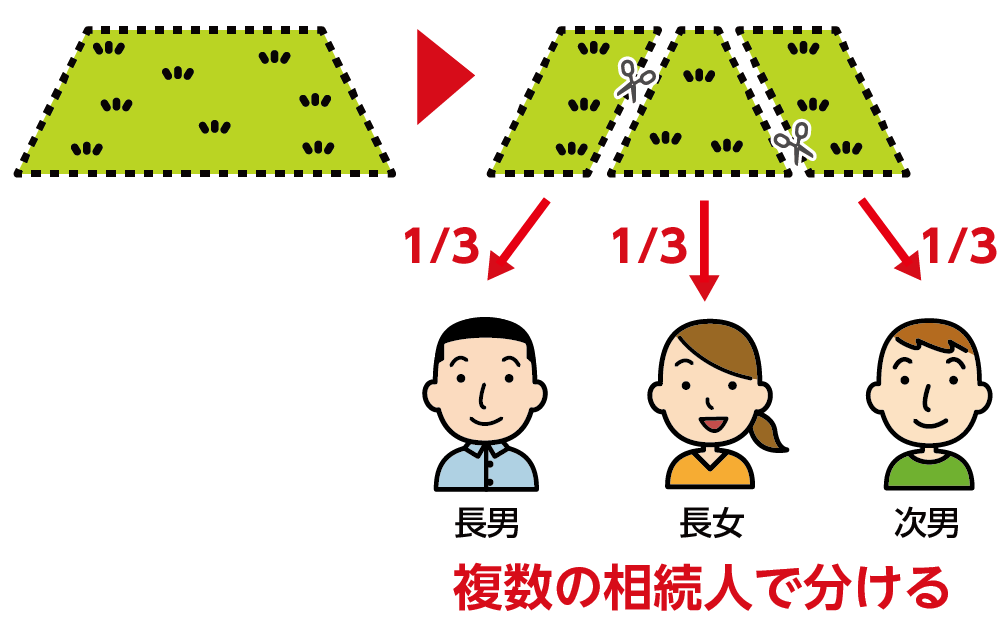

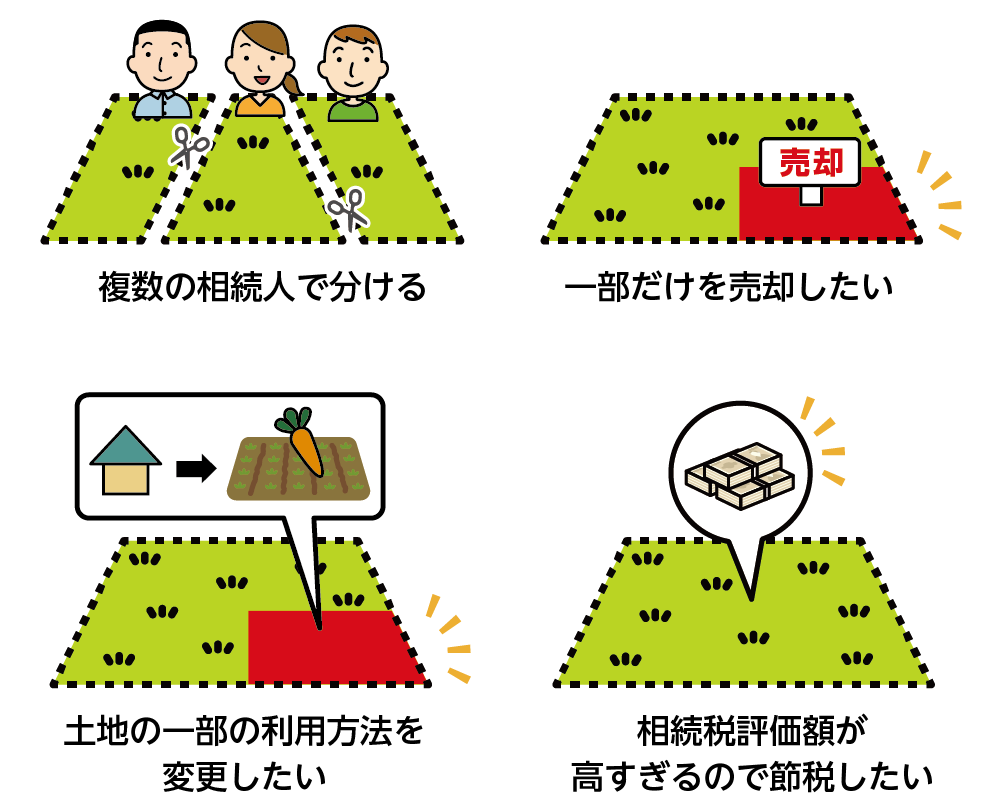

ひとつの土地を複数の相続人の間で分割して相続しようとお考えでしょう。相続財産に占める土地の割合が高い場合や土地の一部だけを売却したい場合、土地の一部の利用方法を変更したい場合、土地の相続税評価額が高額なため節税したい場合等が主な目的になります。

図1:相続による遺産分割でひとつの土地を分けて登記することを分筆という

図2:分筆の主な目的

1-1.土地の分割と分筆の違い

分筆と分割は、ひとつの敷地を複数に分けるという意味では同じです。両者の違いは、登記簿上でも土地が分かれるかどうかです。相続による遺産分割で、ひとつの土地を分けて登記し直す場合は「分筆」です。亡くなられたお父さまの土地を相続人であるお子さん3人で分けてそれぞれの名義で所有権移転登記をする等のケースです。

「分割」は登記を変更せずに、ひとつの土地を線引きするだけです。お父さま所有の土地に、長男の家を建てるケースなどがあてはまります。

1-2.分筆登記は相続税の申告期限までに完了する必要がある

相続人ごとに分筆登記をする場合は、相続税の申告期限(亡くなられたことを知った日の翌日から10ヶ月以内)までに完了させなくてはなりません。分筆登記をする際に隣地との境界確定ができていない場合は、土地家屋調査士に依頼して現地で境界確定測量を実施する必要があります。分筆登記まで2~3ヶ月かかることがありますので注意しましょう。

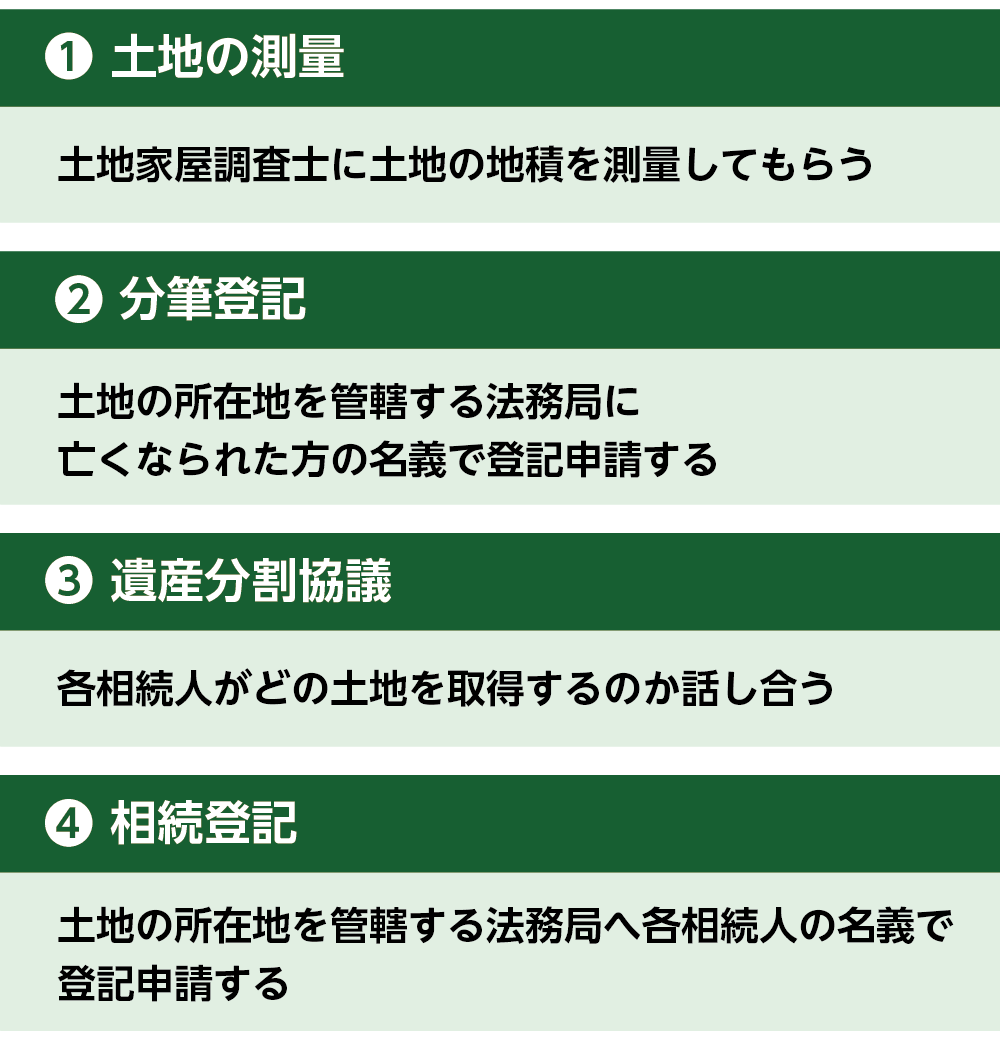

2. 相続した土地を分筆登記して遺産分割する4STEP

相続した土地を分筆登記して相続人の間で分ける際は、下記4STEPでおこないます。相続登記の前に分筆登記をして、亡くなられた方の土地を共同相続人の共有名義にしてしまうと手続きが煩雑になってしまいます。相続人間で分筆することの同意が得られている場合は相続登記をする前に分筆登記をしましょう。

図3:相続した土地を分筆登記して遺産分割する4STEP

2-1.分筆登記は相続登記の前におこなう

分筆登記は相続登記(相続による所有権移転登記)の前に原則として相続人全員でおこないます。亡くなられた方の名義のまま分筆登記をすることができます。遺産分割協議で各相続人が分筆後の土地を取得してそのまま相続登記できるため、手続きがスムーズです。遺産分割協議書を作成する際に分筆後の地番を記載できます。

2-2.分筆登記の必要書類

分筆登記を行うためには土地の測量が必要になるため、自分ですべての手続きをすることはかなり難しいでしょう。一般的には土地家屋調査士が分筆登記の必要書類を作成し法務局へ申請します。土地家屋調査士に依頼している場合は、土地家屋調査士が書類取得から申請までおこないますので、依頼者の手続きは特にありませんがご参考までに紹介いたします。

【分筆登記に必要な書類】

登記申請書

地積測量図・地形図

境界確定資料(境界確認書など)

現地案内図

委任状(専門家に依頼する場合)

2-3.分筆登記の費用(登録免許税と土地家屋調査士の報酬)

分筆登記を申請する際に登録免許税を納付します。「分筆後の土地の筆数×1,000円」です。たとえば、ひとつの土地を3つに分筆すると登録免許税は3,000円になります。土地家屋調査士への報酬は、最低でも10万円程、境界確定が必要な場合は数十万円の費用がかかります。

3. 相続における土地の3つの遺産分割方法

分筆ができない土地もあります。隣地の所有者との間で境界確定ができない場合や分筆後の土地の面積が0.01㎡未満になる場合などです。分筆をして土地の面積が小さくなったことにより利用しにくくなったり、道路に面しない土地が生じたりして売却が難しくなる可能性があるときは、分筆しない方が良い場合もあります。

分筆以外の相続における土地の遺産分割方法について解説いたします。

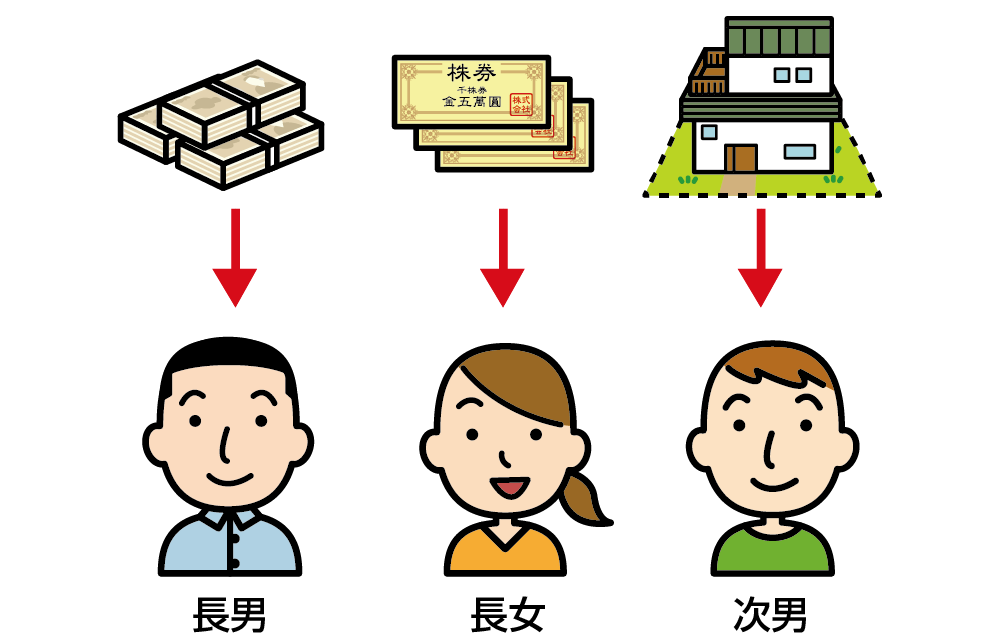

3-1.現物分割

現物分割は、現金は長男、株券は長女、ご自宅は次男が相続するなど各相続人が相続財産そのものを相続する方法です。土地の分筆も現物分割になります。現物分割は相続手続きが比較的簡単で、所有権が明確になるため最も一般的な遺産分割方法です。ただし財産の価値に偏りがある場合は、平等な分割ができなくなるリスクがあります。

図4:現物分割

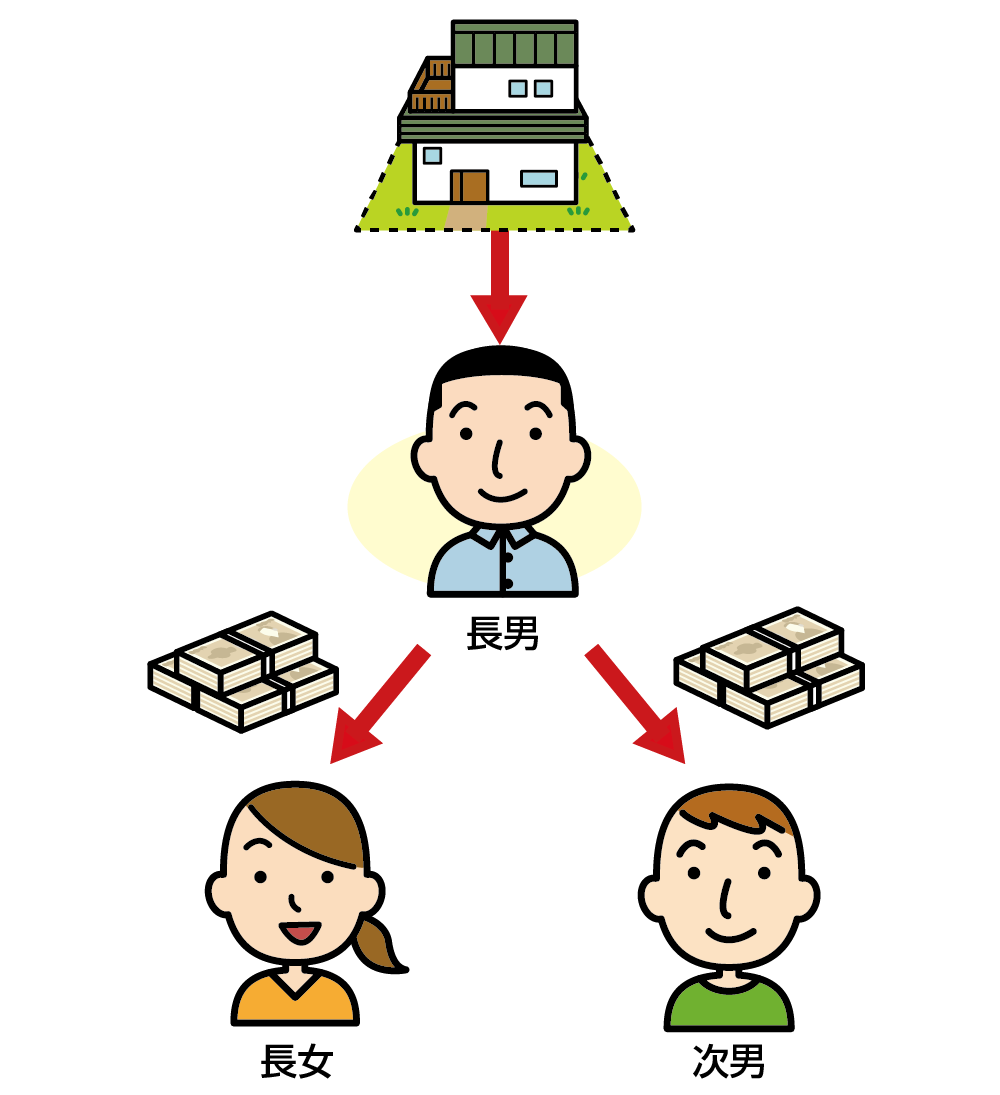

3-2.代償分割

代償分割とは、相続人のひとりがご自宅を相続して他の相続人に代償金を支払う遺産分割方法です。長男が6,000万円のご自宅を相続して、長女と次男に2,000万円ずつ現金を支払うようなケースです。長男が亡くなられたお父さまと同居していて引き続きご自宅に住み続けたい場合などに選択されます。

代償分割は各相続人で公平に相続できる、小規模宅地等の特例が適用できると節税になる等のメリットがありますが、ご自宅を相続する方に代償金を支払う資力が必要になります。

図5:代償分割

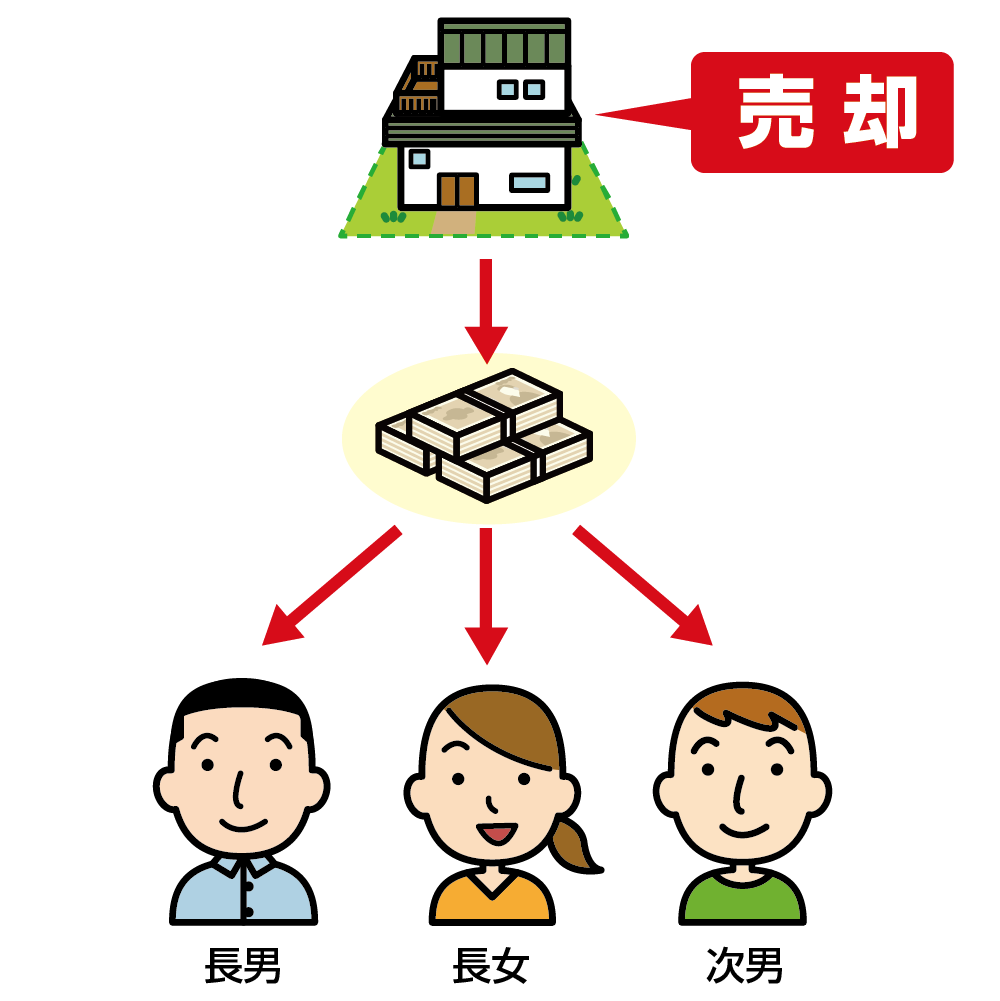

3-3.換価分割

換価分割とは、相続財産を売却したお金を相続人間で分ける遺産分割方法です。亡くなられたお父さまのご自宅を売却してお金に換えて長男、長女、次男の3人で分けるなどのケースです。相続税の納税資金が必要な場合や公平に遺産分割したい場合に適しています。一方で売却に手数料や譲渡所得税がかかる、売却まで時間がかかることがあるという点に注意が必要です。

図6:換価分割

4.まとめ

ひとつの土地を二つ以上に分けることを「分割」「分筆」と言います。 分割と分筆の違いは、登記手続きをするかしないかです。相続が開始して遺産分割をおこない、複数の土地として所有権の移転登記をするのが分筆です。分筆登記は通常、相続登記の前におこないます。亡くなられた方の名義のままで分筆登記をした後に遺産分割協議で土地を取得する相続人を決めて、相続登記をするという流れになります。

分筆登記に2~3カ月かかる場合がありますので、相続税申告が必要な方は期限に注意しましょう。

分筆は手続きが複雑で時間と費用がかかります。土地の状況により分筆できないケースがあったり、面積で平等に分けたつもりでも、土地の形状や位置により価値に差が生じる可能性もあります。

土地の遺産分割方法は分筆以外にも、財産ごとに現物分割する方法、代償分割、換価分割等があります。ご自身に最適な相続のために、司法書士とも連携可能なOAG税理士法人へご相談ください。