【兄弟の相続放棄】相続放棄を兄弟一人だけ/まとめて手続きする方法

- 相続手続き

「兄が亡くなり負債があるようだ。相続放棄は必要なのだろうか。」

「兄弟の相続放棄は自分一人だけでできるのかな…。」

一般的には、亡くなられた方の配偶者やお子さんが法定相続人となり財産を引き継ぐケースが多いでしょう。しかし実際は亡くなられた方のご両親や兄弟姉妹も法定相続人なので、預貯金や不動産などのプラスの財産だけでなく負債などのマイナスの財産も相続することがあります。

兄弟姉妹が亡くなられてご自身が相続人になることが分かり、相続放棄の手続きや期限についてご心配のことでしょう。

本記事では、亡くなられた方の兄弟姉妹に相続放棄が必要になるケースと相続放棄の手続き方法について詳しくご説明いたします。

目次

1.亡くなられた方の兄弟姉妹に相続放棄が必要になるケース

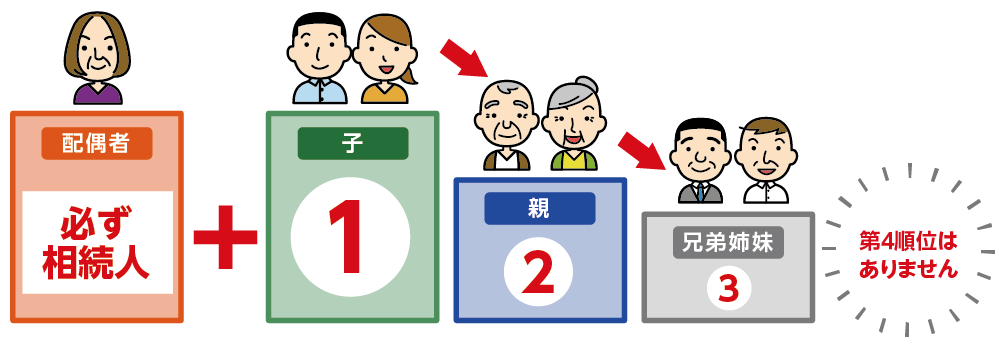

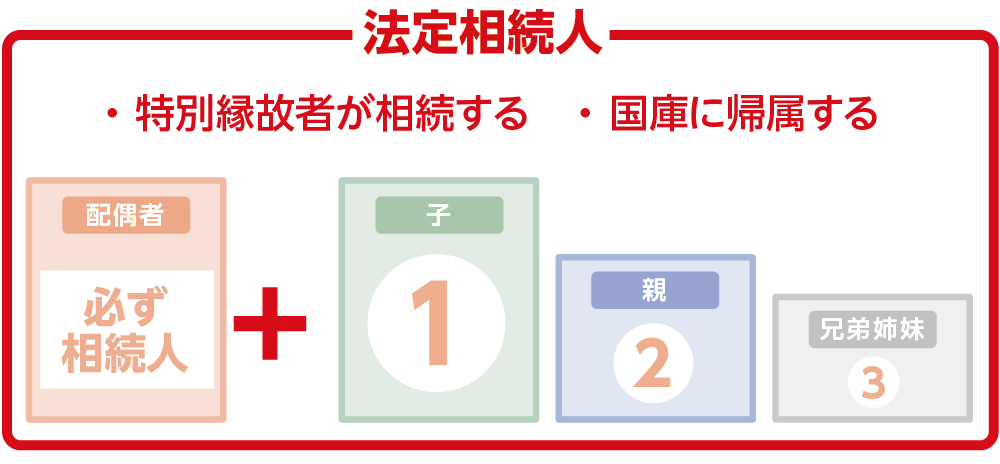

法定相続人(亡くなられた方の財産を相続する権利を持つ人)の範囲と順位は民法で定められています。配偶者は常に相続人になり、第一順位はお子さん、第二順位はご両親、第三順位は兄弟姉妹です。先順位の人が一人でもいる場合は後順位の人は相続人になりません。同順位の相続人が複数いる場合は全員が相続人になります。

図1:法定相続人の相続順位

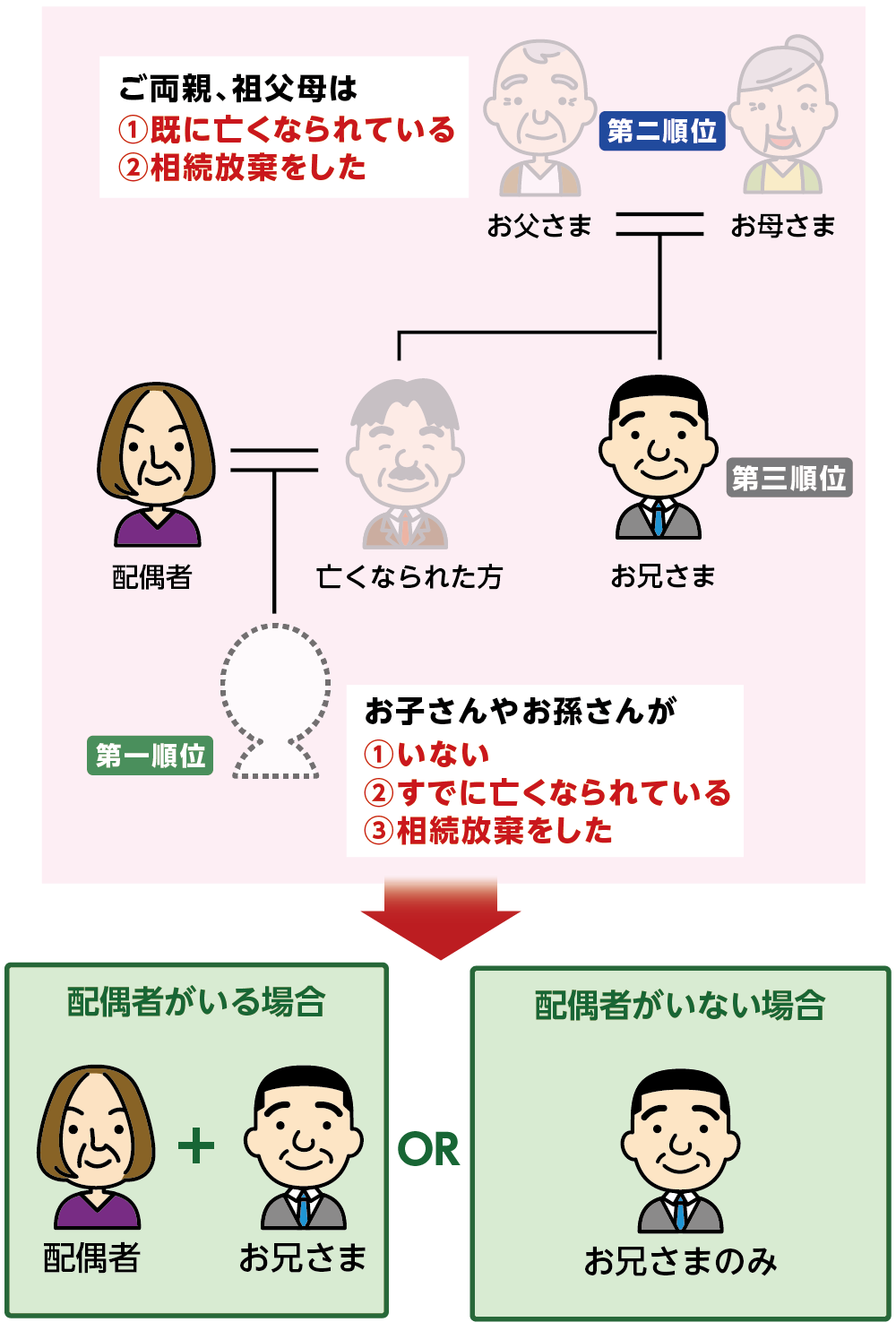

第三順位の相続人である亡くなられた方の兄弟姉妹は、第一順位と第二順位の人がいないときに相続放棄の判断が必要になります。

【亡くなられた方の兄弟姉妹に相続放棄が必要になるケース】

①先順位の相続人が相続放棄をして相続権が移った

②先順位の相続人がいないまたはすでに亡くなられている

図2:亡くなられた方の兄弟に相続放棄が必要になるケース

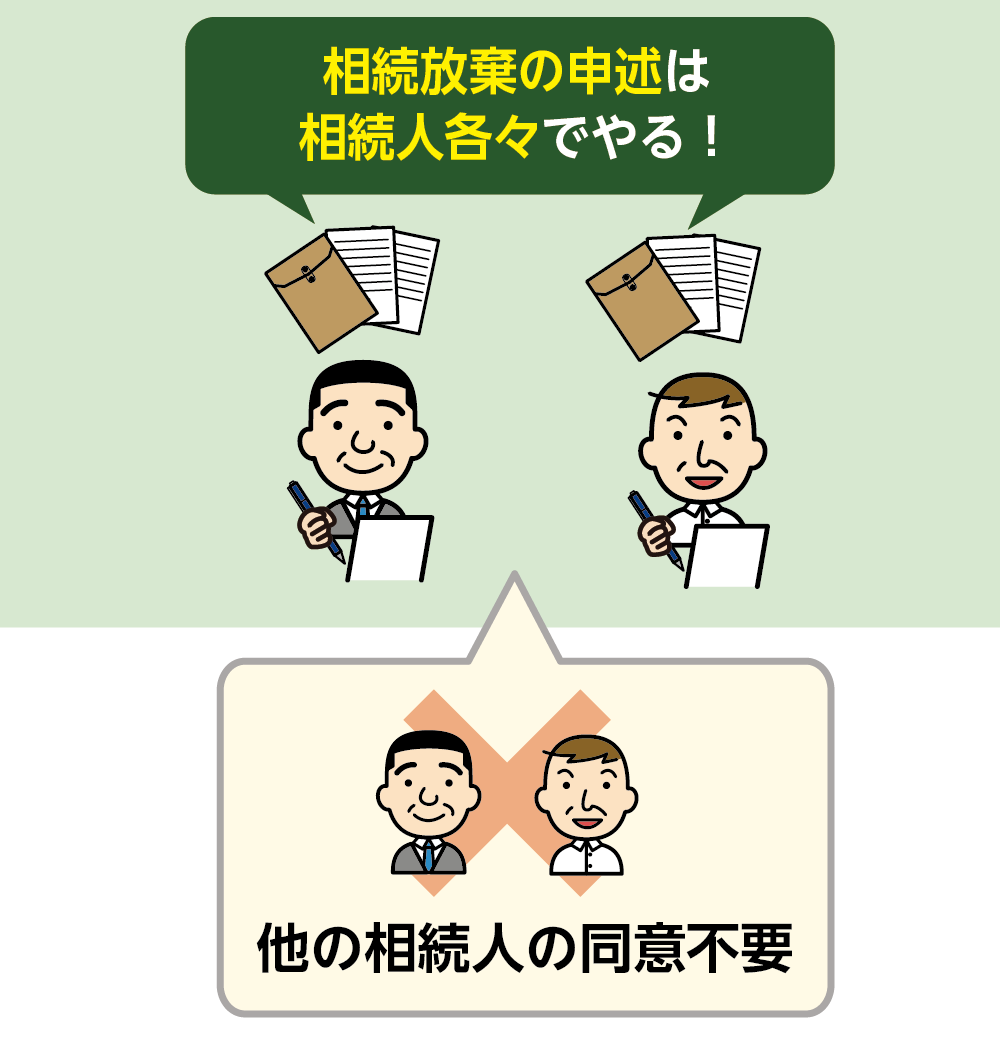

2.自分だけ相続放棄することができる

相続放棄は個人の権利なので、兄弟姉妹が複数いる場合でも一人だけですることができます。他の相続人の同意は必要ありません。一方で、相続人全員まとめて相続放棄の手続きをすることもできます(3章参照)。

相続放棄をすると初めから相続人でなかったものとみなされますので、すべての財産を引き継ぐことができません。

図3:相続放棄は兄弟姉妹一人だけでできる

2-1.兄弟姉妹の一人が相続放棄すると他の相続人の相続分が増える

兄弟姉妹のうち一人だけ相続放棄をした場合は、他の兄弟姉妹の相続分が増えます。

たとえば相続人が亡くなられた方の兄弟2人だけの場合の法定相続分は1/2ずつなので、兄だけが相続放棄をすると弟の相続分は全部になります。相続人が配偶者と亡くなられた方の兄弟2人の場合の法定相続分は配偶者3/4、兄弟1/8ずつなので、兄が相続放棄をすると弟の相続分は1/4になります。

配偶者が相続放棄をしたかどうかは関係しません。

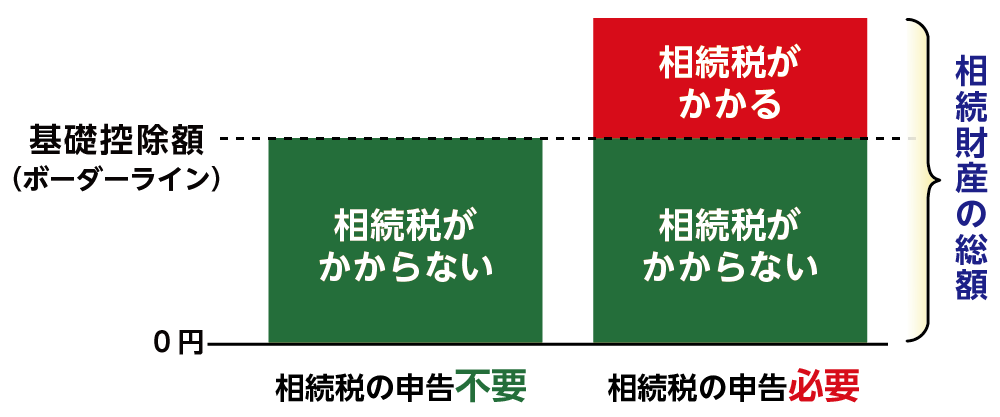

2-2.相続放棄をしても相続税の基礎控除額は変わらない

相続税には、亡くなられた方の相続財産の総額が一定の金額の範囲内であれば相続税がかからない基礎控除(3,000万円+法定相続人の数×600万円)があります。相続放棄をした方は相続税の基礎控除額を計算するときの法定相続人の数に影響せず、相続放棄はなかったものとして法定相続人を数えるので相続税の総額は変わりません。

ただし相続税は相続放棄をした方を除いて負担するので、他の相続人が支払う相続税額は増えます。

図4:相続税の基礎控除額

2-3.相続放棄をしたことを他の兄弟に必ず伝える

兄弟姉妹一人だけで相続放棄をする場合は、相続放棄をすることを他の兄弟姉妹に伝えることが大切です。兄弟姉妹の一人が相続放棄をすると負債を含め他の兄弟姉妹の相続分が増えることになりますので、トラブルになるリスクがあります。

図5:相続放棄をしたことを他の兄弟に伝える

3.相続放棄は兄弟まとめてできる

相続放棄の手続きは兄弟姉妹まとめてすることができますが、法定相続人全員が相続放棄をする場合にご両親と兄弟姉妹など相続順位が異なる方は一緒に手続きができません。先順位の相続人の相続放棄の手続きが完了して兄弟姉妹に相続権が移ってから相続放棄を行います。

3-1.相続放棄をしたことを他の兄弟に必ず伝える

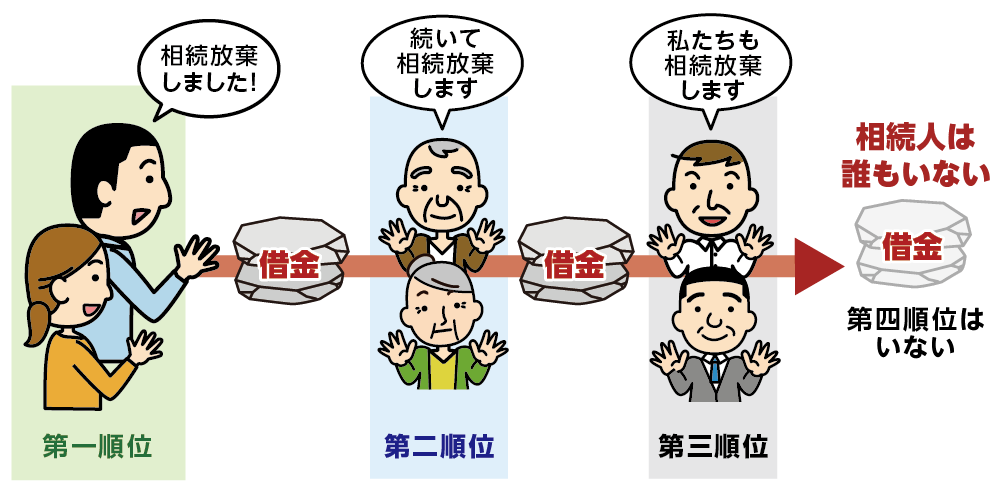

兄弟姉妹がまとめて相続放棄をするとすべての法定相続人が相続放棄をしたことになります。第三順位までの法定相続人が全員相続放棄すると相続人不存在となり、家庭裁判所への申立てによって相続財産清算人が選任されます。

相続財産清算人は他の法定相続人や債権者・受遺者など、亡くなられた方の財産を受け取ることのできる権利のある人(利害関係人)を捜索します。利害関係人に該当する方がいなかったときは、家庭裁判所の審判を経て、亡くなられた方の特別縁故者に財産分与をすることができます。なお残余財産があれば最終的に国庫に帰属することになります。

図6:兄弟姉妹がまとめて相続放棄をすると相続人不存在になる

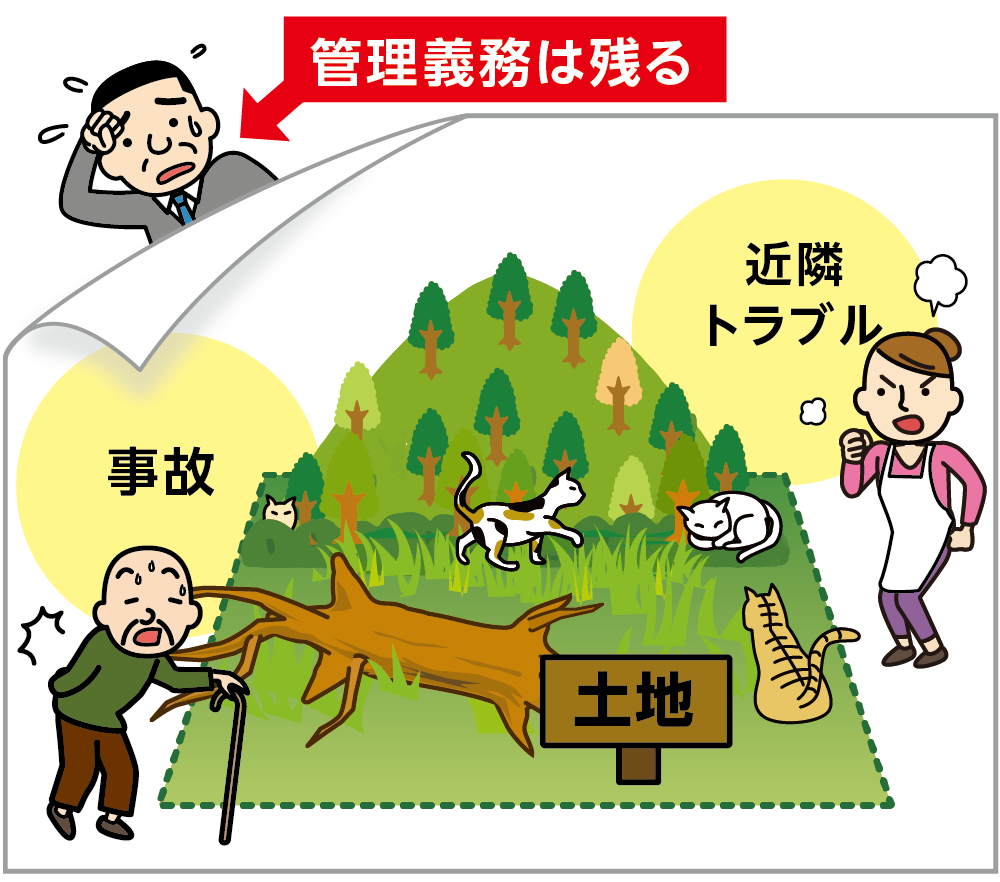

3-2.相続放棄をしても相続財産の管理義務は残る

兄弟姉妹が相続放棄をしても、相続財産の中に不動産が含まれる場合などは財産の管理義務が残ります。そのため管理義務の発生する財産が存在する場合は早急に家庭裁判所に相続財産清算人の選任の申立てをするようにしましょう。管理義務は、選任された相続財産清算人に財産を引き渡して終了します。

図7:相続放棄をしても相続財産の管理義務は残る

※相続財産の管理義務について詳しくはこちらをご覧ください。(当サイト内)

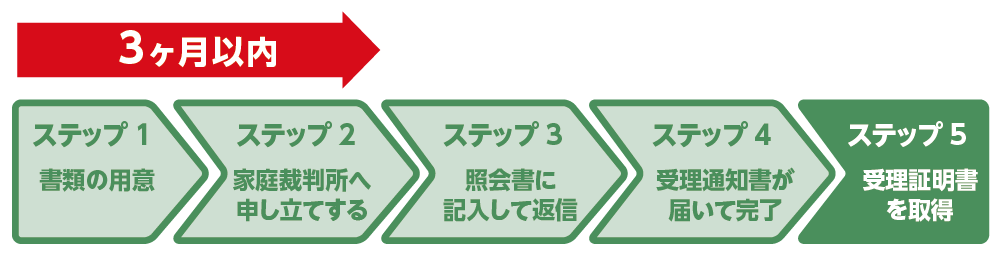

4.兄弟が相続放棄するとき家庭裁判所で手続きが必要

兄弟姉妹が相続放棄をするためには、相続の開始を知った時から3ヶ月以内に亡くなられた方の最後の住所地を管轄する家庭裁判所に申立てが必要です。他の相続人に伝えるだけでは相続放棄はできませんのでご注意ください。

図8:兄弟が相続放棄をするとき家庭裁判所で手続きが必要

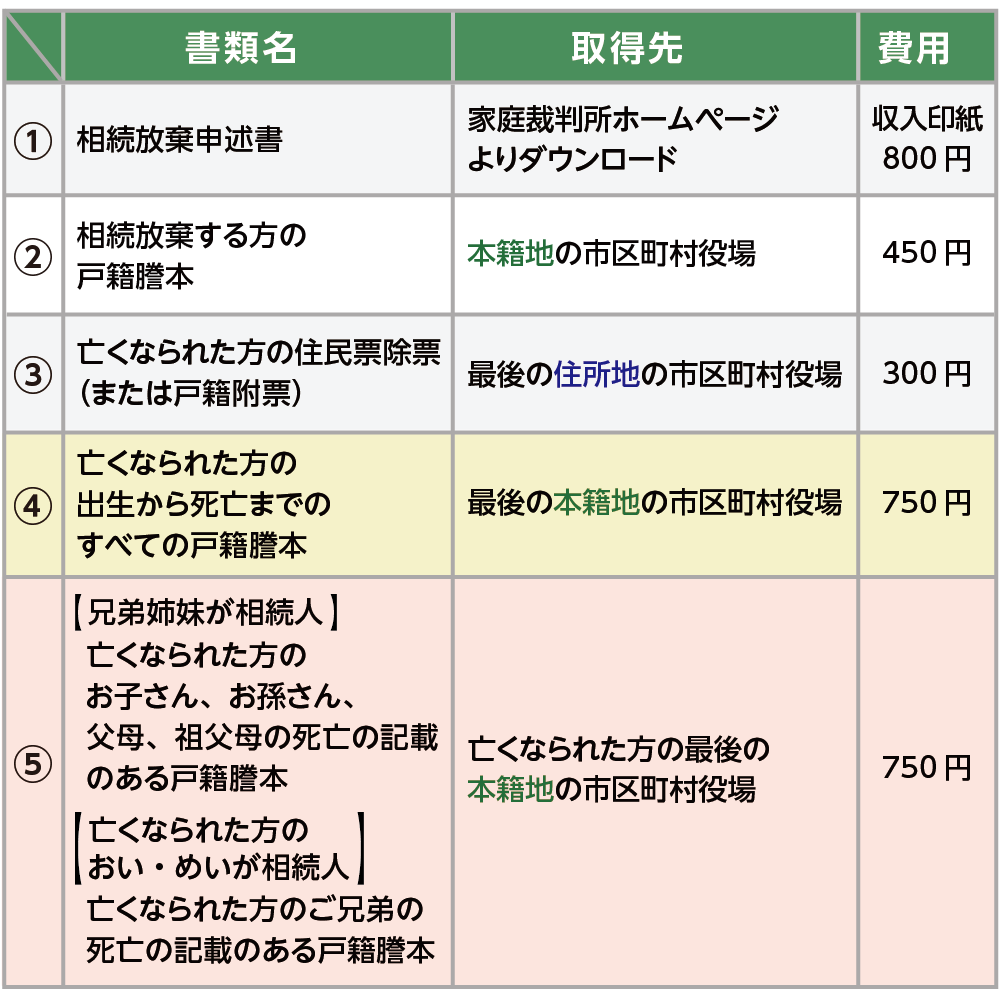

4-1.相続放棄の必要書類

兄弟姉妹が相続放棄をする場合は、第一順位と第二順位の相続人が不存在で、第三順位の相続人が法定相続人であるということを証明できる戸籍謄本等の提出が必要です。兄弟姉妹がまとめて相続放棄をする場合は、共通する書類は1通で足ります。また、個々に相続放棄した場合でも他の兄弟姉妹がすでに提出している戸籍謄本類は提出不要です。

図9:兄弟姉妹の相続放棄の必要書類

4-2.相続放棄の手続きの期限は3ヶ月

相続放棄の手続きの期限は「自己のために相続の開始があったことを知ったときから3ヶ月以内」です。相続の開始があったことを知った日は、一般的には「亡くなられた日」になりますが、先順位の相続人が相続放棄をしたことにより相続権が移った場合は、「ご自身が相続人になったことを知った日」から起算します。

ただ、通常は兄弟姉妹の財産状況を把握しているケースは少ないと思いますので、財産調査を行った上で判断をすることになります。

3か月の熟慮期間内に調査が完了せず、判断を行うことができない場合は、家庭裁判所に申立てを行うことでその期間の伸長をすることができます。

5.亡くなられた方の甥姪の相続放棄が必要かどうかの判断ポイント

亡くなられた方の甥や姪が相続放棄の判断をしなければならない場合はどのような時でしょうか。その判断ポイントについて解説いたします。

図10:亡くなられた方の甥姪(兄弟のお子さん)が相続放棄をするかの判断ポイント

5-1.兄弟姉妹が先に亡くなられている場合は甥姪は相続放棄の判断が必要

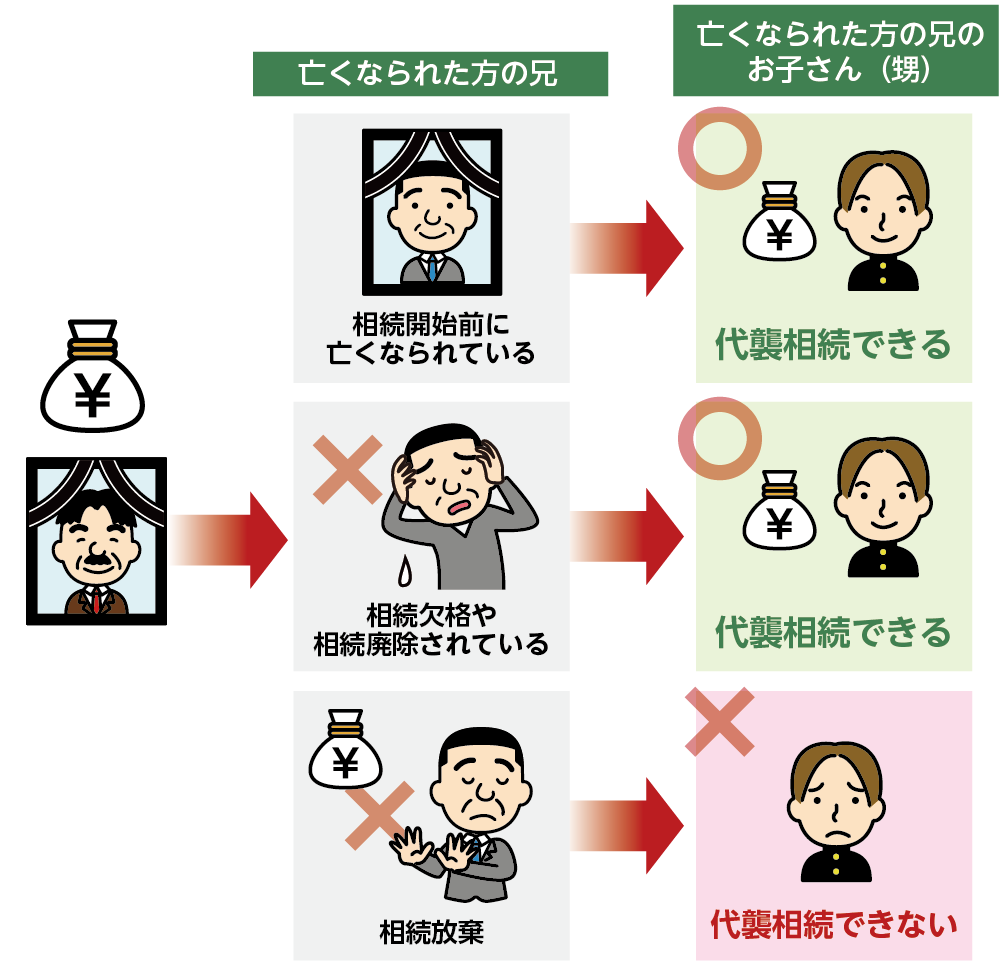

亡くなられた方の兄弟姉妹が先に亡くなられていた場合は、その子である甥姪が代襲相続により法定相続人となり、相続放棄の判断が必要になります。

5-2.亡くなられた方の兄弟姉妹が相続放棄した場合は甥姪の相続放棄の判断は不要

相続放棄をした相続人は初めから相続人でなかったとみなされますので、相続放棄によって代襲相続は発生しません。よって、相続放棄をした相続人の子である甥姪が相続放棄の判断をする必要はありません。

5-3.亡くなられた方の兄弟姉妹が相続放棄の判断を保留にしたまま亡くなられた場合

亡くなられた方の相続発生時にはご存命だった兄弟姉妹が、相続するとも放棄するとも判断をしないまま亡くなられた場合、その地位を相続する甥姪は相続放棄の判断が必要になります。ただし、先に甥姪の親である兄弟姉妹の相続放棄をした場合は、亡くなられた方の相続権も放棄したことになるので、相続放棄の判断は不要です。

このような複雑なケースでは思わぬ結果となる場合もあるので、専門家のアドバイスを受けたうえで判断したほうがよいでしょう。

6.まとめ

亡くなられた方にお子さんやご両親がいらっしゃる場合でも、全員が相続放棄をしたことによって、知らないうちにご自身が相続人になっている可能性があります。兄弟姉妹の財産状況を把握している方は少ないと考えられますので、相続放棄を検討する際は亡くなられた方の財産調査をしっかり行うことをおススメ致します。

もし3か月の熟慮期間中に調査が完了しないときは、家庭裁判所に期間の伸長の申立てを忘れずにするようにしましょう。

兄弟姉妹の相続放棄の手続きは、相続の開始があったことを知った時から3ヶ月以内に家庭裁判所に申立てが必要です。相続放棄は個人の権利なので兄弟姉妹一人だけで行うことができますが、他の兄弟姉妹の相続分が増えるため、トラブルになる恐れがあります。相続放棄をしたことを必ず伝えるようにしましょう。

相続放棄の手続きは兄弟姉妹まとめて行うこともでき、相続人全員が相続放棄をすると相続人不存在になります。負債を返済する義務はなくなりますが、相続財産の管理義務が残りますので早急に家庭裁判所に相続財産清算人の選任を申立て、管理義務のある相続財産を引き渡すようにしましょう。

また、相続放棄の手続きが完了すると、撤回することができませんので慎重に判断しましょう。

兄弟姉妹が相続放棄をする場合は、第一順位と第二順位の相続人がいないことを証明する戸籍謄本等の書類が必要になるため、取得に手間と時間がかかります。

亡くなられた方の兄弟姉妹で相続放棄をしようとお考えの方や相続放棄をすべきか判断が難しい方は相続に強い専門家にご相談されることをおススメいたします。