法定相続人と相続人の違いとは?法定相続人の範囲と優先順位を解説

- 相続手続き

「法定相続人と相続人は同じ人だろうか」

相続が発生して遺産を相続できる人を「法定相続人」といいます。相続人は法定相続人と似たような言葉ですが、違いがあるのでしょうか。

本記事は法定相続人と相続人の違いについて詳しくご説明いたします。

相続の基本知識となりますので、相続についてより理解を深めるための第一歩として、参考にしていただければと思います。

目次

1.法定相続人と相続人の違い

法定相続人と相続人はほぼ同じ意味として使われますが厳密には違います。

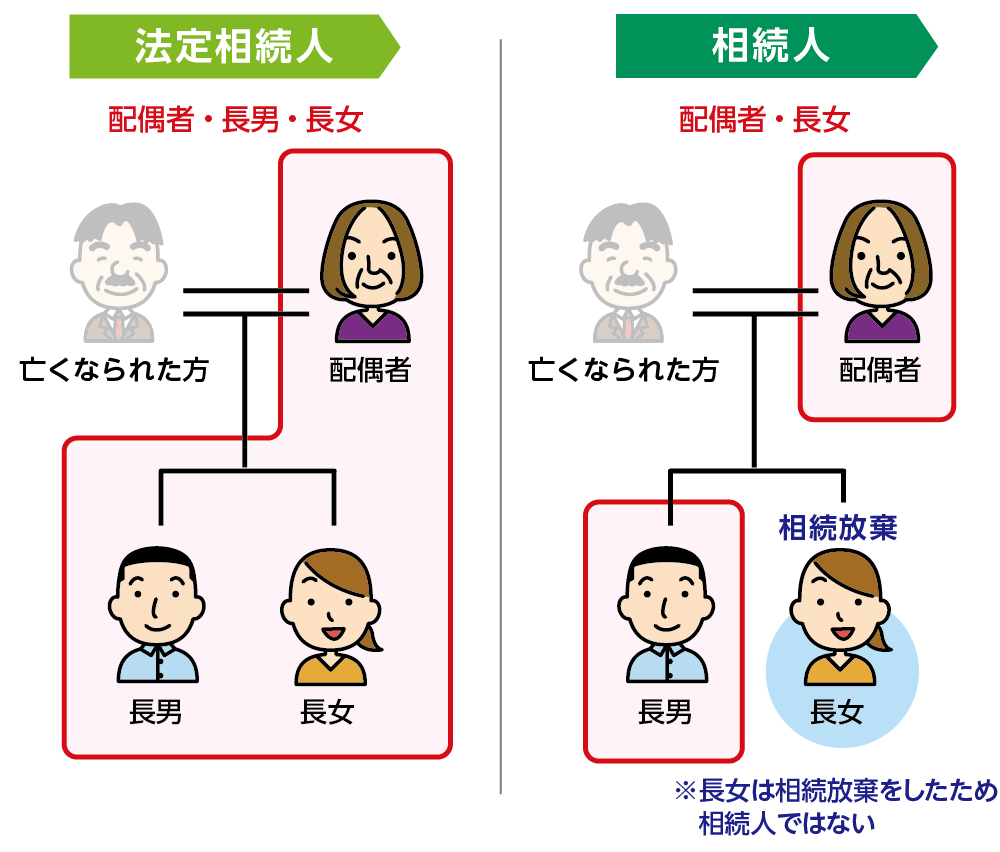

法定相続人は亡くなられた時点で相続する権利を持っている人のことです。一方で相続人は実際に亡くなられた方の財産を相続する人となります。通常は法定相続人と相続人は同じ人になりますが、法定相続人の中で相続放棄した人は相続人になりません。

図1:法定相続人と相続人の違い

2.法定相続人の範囲と優先順位

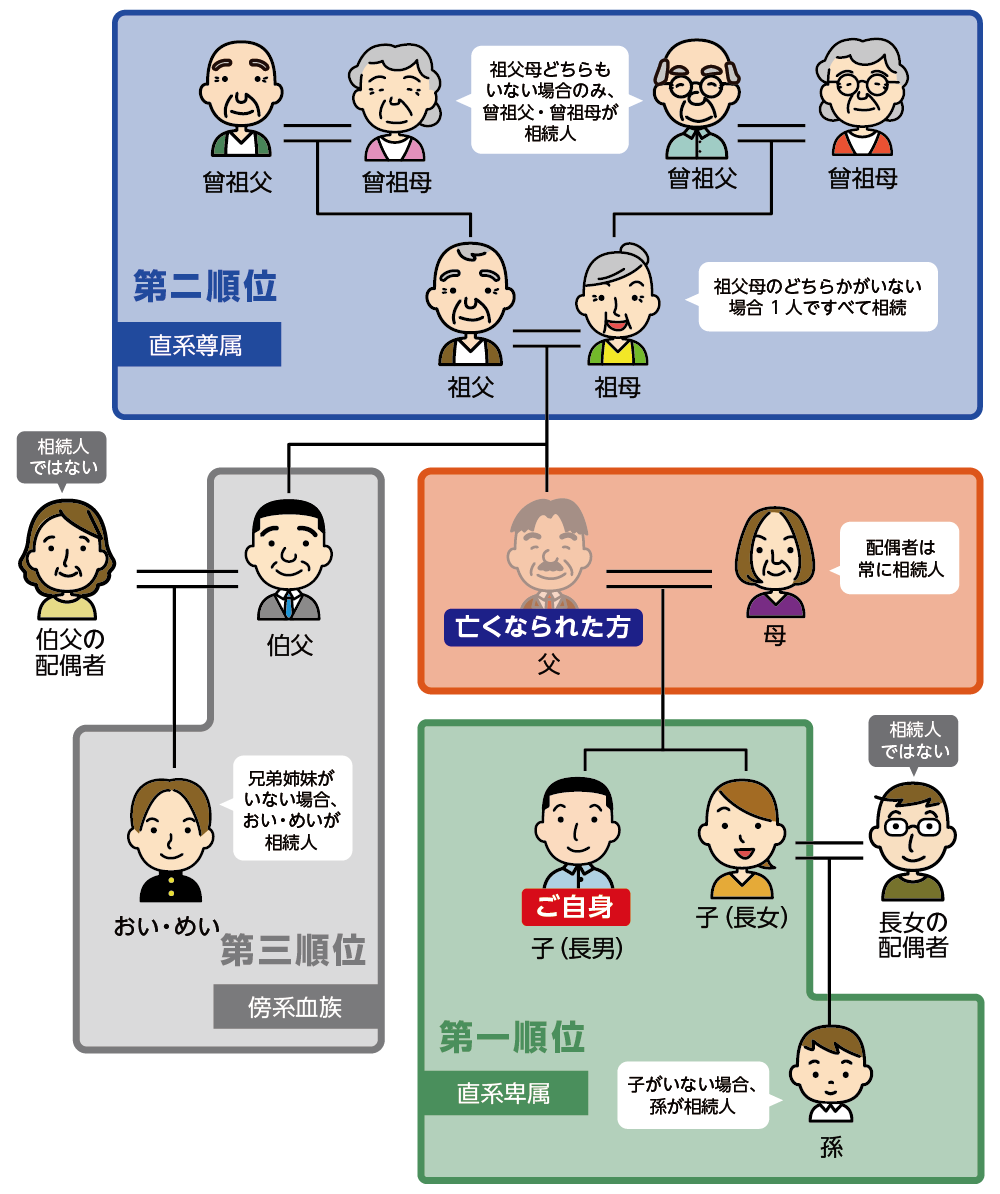

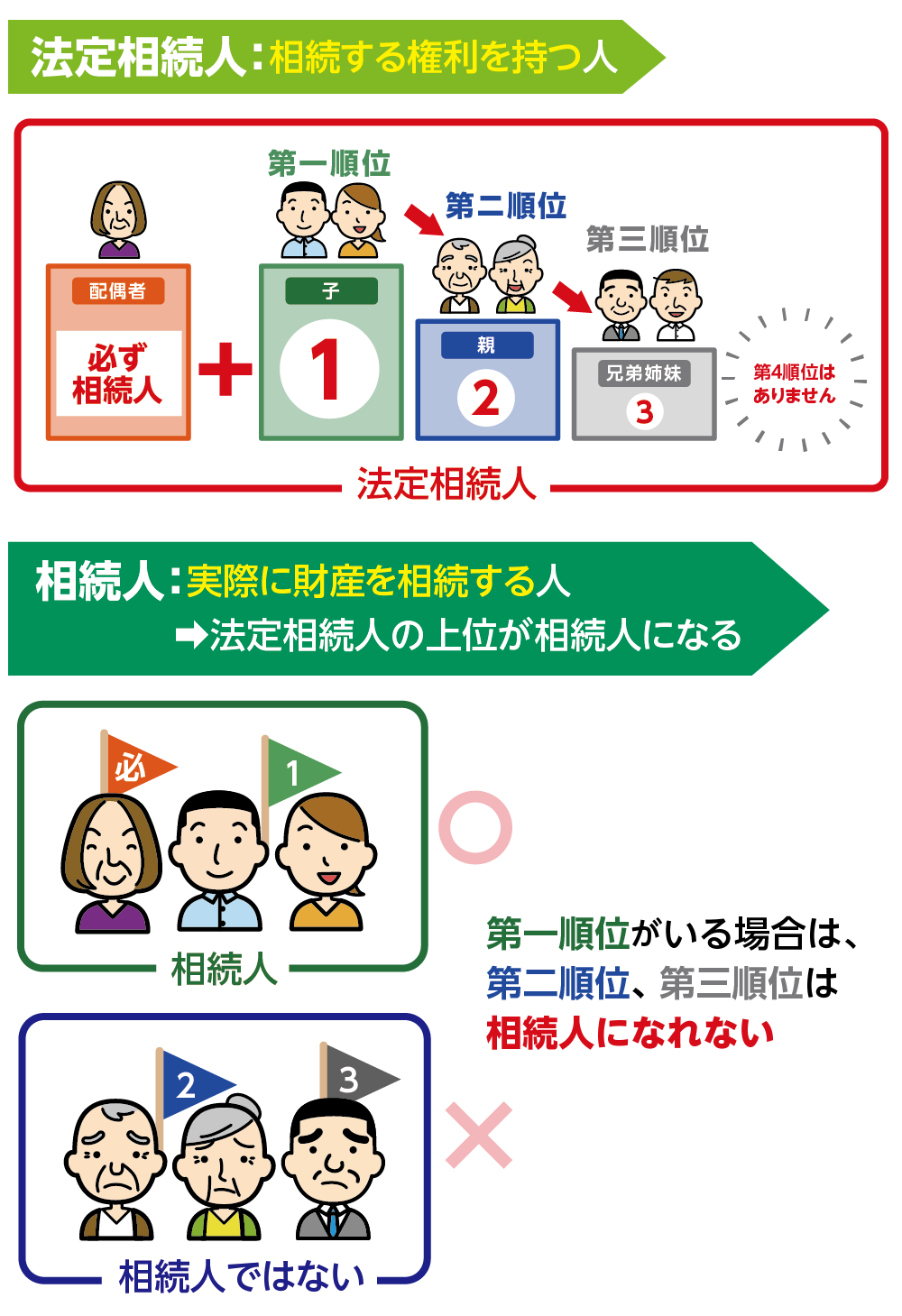

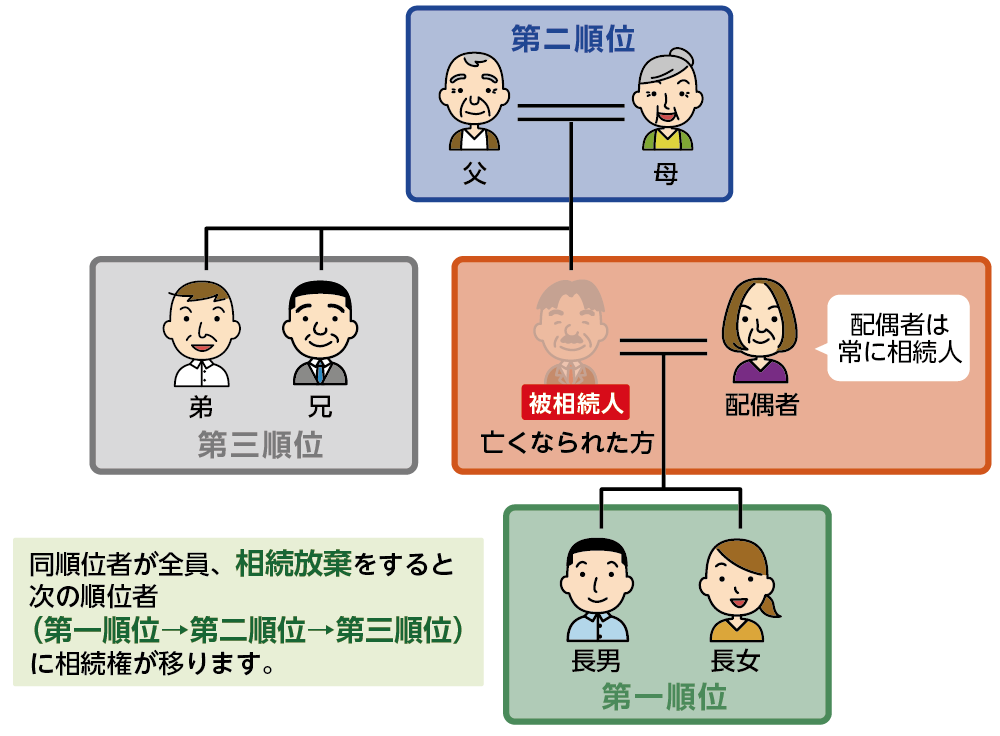

法定相続人には範囲と優先順位があります。法定相続人になる人は、亡くなられた方の配偶者と亡くなられた方の血族です。亡くなられた方の配偶者は必ず法定相続人となりますが、血族相続人には優先順位が定められており、第一順位はお子さん、第二順位はご両親、第三順位は兄弟姉妹の順で法定相続人となります。

同じ順位の人が複数いる場合は、全員が法定相続人になります。また、先順位の人がひとりでもいる場合は、後順位の人は法定相続人になりません。

図2:法定相続人の範囲

図3:法定相続人の優先順位

*亡くなられたお父さまに配偶者とお子さん、ご両親、ご兄弟がいる場合は、相続人は配偶者とお子さんになります。

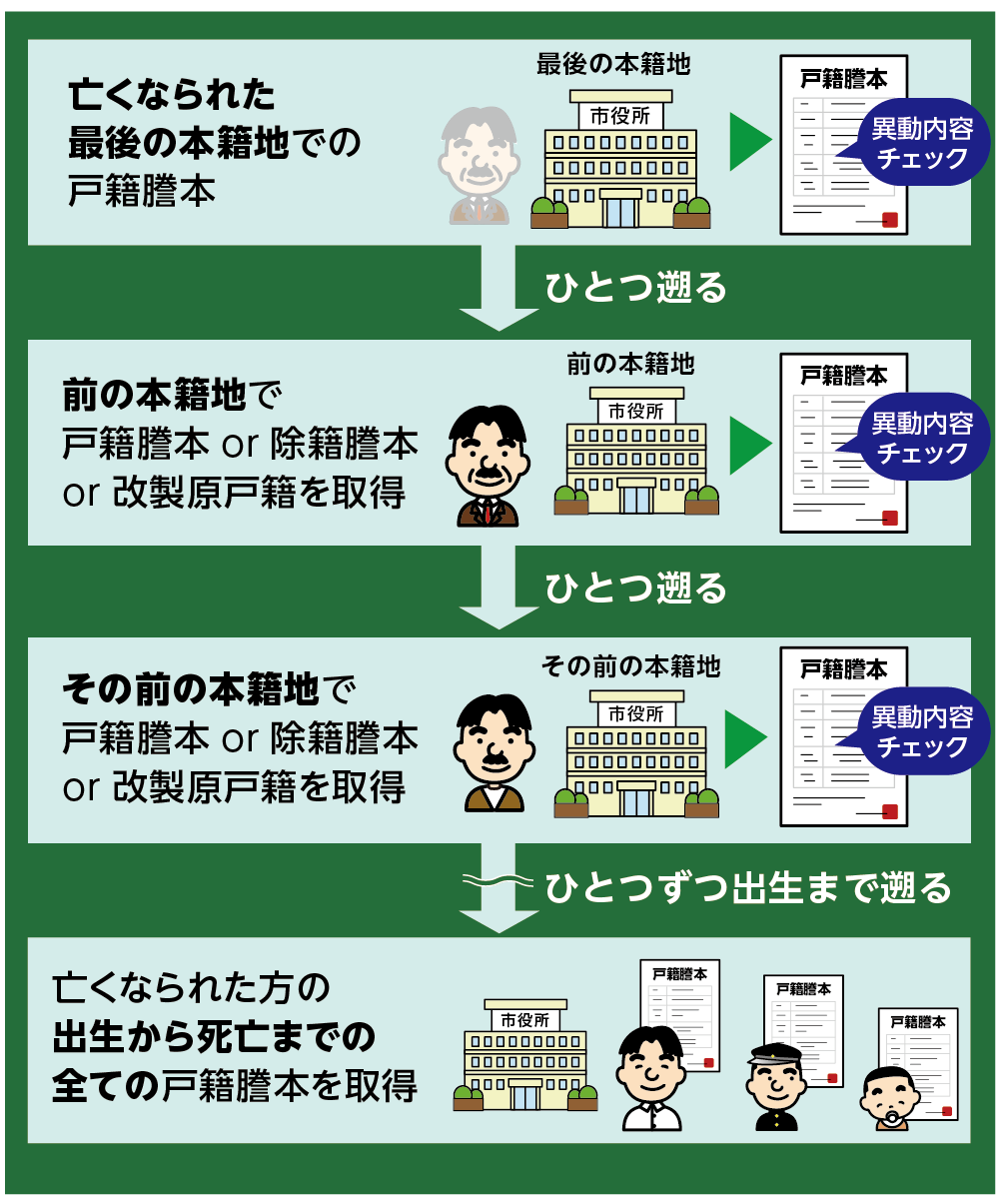

法定相続人は、亡くなられた方の出生から死亡までの戸籍謄本を取り寄せて確認します。亡くなられた方の出生から死亡までの戸籍謄本は、預貯金の解約や相続登記などの相続手続きを進める際にも必要です。

※戸籍謄本の取り方について詳しくはこちらをご覧ください。(当サイト内)

図4:出生から死亡までの戸籍謄本を調べる

3.法定相続人が相続人にならないケース

法定相続人には遺産を相続する権利がありますが、実際に財産を相続しなければ相続人になりません。

本章では、法定相続人が相続人にならないケースを具体的にご説明いたします。

3-1.相続放棄をした

相続放棄とは、亡くなられた方の財産について相続の権利を放棄することです。相続放棄は相続人ごとに家庭裁判所で手続きをすることができます。相続放棄の期限は相続開始を知ってから3か月以内となります。

相続放棄が認められた場合は、相続放棄をした人は初めから相続人でなかったとみなされ、次の相続順位の人が相続人になります。たとえば第一順位のお子さんが全員相続放棄をした場合には、第二順位のご両親が相続人になります。

図5:相続放棄すると次順位の相続人に相続権が移る

※相続放棄について詳しくはこちらをご覧ください。(当サイト内)

3-2.相続廃除された

相続廃除とは、被相続人が生前に法定相続人となる予定の人(兄弟姉妹は廃除の対象外)の相続権を失わせることができる制度です。相続廃除された人は、相続から外されるため相続人になりません。

相続廃除の手続きは被相続人に対して虐待や重大な侮辱、著しい非行があった場合に、被相続人が家庭裁判所に申立てを行うかあるいは遺言で廃除する意思表示をする必要があります。

※相続廃除について詳しくはこちらをご覧ください。(当サイト内)

3-3.相続欠格となった

相続欠格とは、故意に被相続人を殺害したような場合、犯罪の事実を知っていたのに黙っていた場合、遺言書を偽造したり破棄、隠匿したりした場合など相続欠格事由に該当した場合に、自動的に相続権を失わせる制度です。相続欠格事由に該当した場合は相続人になりません。

※相続欠格について詳しくはこちらをご覧ください。(当サイト内)

3-4.遺言書により法定相続人以外の人に遺贈された

遺言書がある場合は遺言書の内容が優先されるため、遺言書に法定相続人以外の方にすべての財産を相続させる意思表示がある場合は、法定相続人であっても相続人になりません。

ただし、亡くなられた方の兄弟姉妹以外の法定相続人には遺留分がありますので、遺留分を請求して遺留分相当の財産を相続することができます。

4.まとめ

法定相続人は民法で定められた相続する権利を持つ人、相続人は実際に遺産を相続する人です。

法定相続人が遺産を相続した場合に相続人になりますので、相続廃除や相続欠格、相続放棄がおこなわれない相続では同じ人を指します。そのため、あえて区別せずに「相続人」と記されることも多いです。

法定相続人には範囲と相続の優先順位があります。配偶者は常に法定相続人になり、配偶者以外の人はお子さん(第一順位)、ご両親(第二順位)、兄弟姉妹(第三順位)の順番で法定相続人になります。

法定相続人の調査や相続についてお悩みのある方は、相続に強い専門家にご相談されることをおススメいたします。