預金の相続手続きは早めが肝心!手続き5ステップと知っておくべきこと

- 相続手続き

「相続財産に預金がある場合、どのように扱えばいいのかわかりません。すぐに必要なお金であれば、家族が引き出しても問題ないのでしょうか?」

遺言がない場合には、誰がいくら受け取るかを話し合い、相続する方が決まるまで、勝手に引き出すことはできません。

金融機関は名義人が亡くなったことを知ると、所定の手続きを完了しない限り、お金の出し入れができないように「口座を凍結」します。これは、預金の相続において必ず押さえておくべき重要なポイントです。

本記事では、ご家族が亡くなられた際に慌てずに預金の相続手続きを進め、凍結された口座を解除する方法について詳しく解説します。また、遺産分割前に預金を引き出す方法として「預金の仮払い制度」についても説明していますので、ぜひ参考にしてください。

目次

1.預金相続の方法は2つ!「払い戻し」と「名義変更」

預金を相続する際の手続きには、主に 「解約(預金の払い戻し)」 と 「口座の名義変更」 の2つの方法があります。手続きを始める前に、どちらの方法で相続するかを決めておきましょう。

< 預金の払い戻し(解約)>

亡くなられた方の預金口座を解約し、相続人それぞれの口座に分配して振り込む方法です。一般的に、こちらの方法が多く選ばれます。

<口座の名義変更>

亡くなられた方の預金口座を解約せず、相続人のうちの1人の名義に変更する方法です。

特に、 定期預金などの利率が高い場合は、解約すると利息のメリットを失う可能性があるため、名義変更を選択することがあります。

第2章では、一般的に多い「預金の払い戻し(解約)」の手続きについて詳しく解説します。

2.預金相続の手続きは5ステップ

預金を相続し、亡くなられた方の口座から相続人の口座へ払い戻しを行うには、 次の5つのステップ を踏む必要があります。

なお、金融機関によって手続き方法や必要書類が異なるため、実際の手続きの際には相続する口座がある金融機関に確認しましょう。

2-1.ステップ①銀行に相続発生を伝え口座を凍結

図1:ステップ①

名義人が亡くなられたら、速やかに亡くなられた方の口座があるすべての金融機関に相続の発生を伝えます。 これにより、 該当の口座は原則として取引が制限され(凍結)、入出金ができなくなります。

これは、遺産分割協議が調う前に勝手にお金を引き出してしまうなど、相続人同士のトラブルを回避するための措置です。

また、取引制限の連絡と同時に、亡くなられた方の口座の「残高証明書」を取得しておきましょう。これは、「相続財産の確定」のために必要となります。

図2:残高証明書の請求に必要な書類

2-2.ステップ②遺産分割の準備

図3:ステップ②

亡くなられた方の遺産を相続するためには、「遺言の有無の確認」「相続財産の確定」「相続人の確定」 が必要です。

【遺言の有無の確認】

遺言がある場合 は、財産を誰に何をどれだけ渡すかが指定されているため、遺言の内容に従って相続財産を分割します。ステップ2・3を省略し、ステップ4へ進んでください。

また、相続人が一人の場合 も、財産を分割する話し合い(遺産分割協議)を行う必要がないため、ステップ4へ進みます。遺言がない場合 は、相続人全員で遺産分割協議(ステップ3) を行います。

【相続財産の確定】

遺産分割協議では、預金だけでなく、分割の対象となるすべての財産について話し合います。そのため、株式・実家の土地や家屋・借金などを把握し、財産価値を明確にする必要があります。

【相続人の確定】

遺言がない場合、法律で相続の対象となる法定相続人と相続の順位が定められています。そのルールに沿って、法定相続人を確定します。

2-3.ステップ③遺産分割協議

※遺言がある場合は、ステップ2・3をとばしステップ4へ進んでください。

図4:ステップ➂

遺産分割協議 とは、亡くなられた方の相続財産の分割方法を、相続人全員で話し合って決めることです。

遺言書がある場合 は、基本的にその内容に従いますが、遺言がない場合や、遺言とは異なる方法で分割する場合 は、相続人全員の同意により遺産分割協議を行います。

協議の結果を「遺産分割協議書」にまとめ、相続人全員が署名・捺印 しておくことで、後の手続きが円滑になります。

2-4.ステップ④必要書類を準備・提出

図5:ステップ④

金融機関に提出する必要書類は、遺言書がある場合と遺産分割協議書がある場合で異なります。(詳細は次の第3章で説明します。)

必要書類がすべて揃ったら、金融機関に提出します。

2-5.ステップ⑤預金の払い戻し

図6:ステップ⑤

遺産分割協議書やその他の必要書類を金融機関に提出すると、1~2週間程度で、指定した方法に従って預金残高が払い出されます。その後、遺言または遺産分割協議で決められた内容に沿って、各相続人・受遺者が預金を受け取ります。

3.預金の相続手続きの必要書類

預金の相続手続きの必要書類は、金融機関ごとに用意する書類や書式が異なるため、かならず事前に確認しましょう。

「相続手続依頼書」は遺言の有無にかかわらず必要 で、その他の必要書類とともに金融機関へ提出 します。原則として、相続人全員の署名捺印(実印)が必要です。

また、相続手続きには戸籍謄本・印鑑証明・遺産分割協議書の原本が必要になりますが、これらは他の相続手続きにも使用するため返却してもらえるよう金融機関に依頼しましょう。

3-1.遺言書がある場合の必要書類

遺言書がある場合の必要書類は以下のとおりです。

<必要書類>

1.遺言書(家庭裁判所の検認済みであることを確認できる書類を含む)

2.亡くなられた方の戸籍謄本

3.受遺者(遺贈を受けた人)・遺言執行者の印鑑証明書

4.遺言執行者選任審判書(遺言執行者が裁判所により選任されている場合)

5.受遺者・遺言執行者の実印

6.亡くなられた方の預金通帳(証書)、キャッシュカード

3-2.遺産分割協議書がある場合の必要書類

遺産分割協議書がある場合の必要書類は以下のとおりです。

<必要な書類>

・亡くなられた方の戸籍謄本

・相続人の印鑑証明書

・相続人の戸籍謄本

(亡くなられた方の戸籍謄本で相続人の氏名や生年月日の一致を確認できない場合)

・遺産分割協議書

(遺産分割協議が終わっていない場合は「相続手続依頼書」で代用可)

・金融機関から預金の払い戻しを受ける相続人(代表相続人)の実印

・預金通帳(証書)、キャッシュカード

4.預金の相続における知っておくべき3つのポイント

亡くなられた方の預金を相続する際に、知っておくべきポイントを3つご紹介します。

4-1.遺産分割が完了まで自由に引き出せない

亡くなられた方の預金は遺産分割の対象となるため、遺産分割が完了するまで口座の取引が制限され、相続人単独での払戻しはできません。これは、不正な引出しや相続人同士のトラブルを防ぐためです。

また、亡くなった方に借金がある場合、預金を引き出すと「相続放棄」ができなくなるため注意が必要です。相続では、預貯金などのプラスの財産だけでなく、借金などのマイナスの財産も引き継ぐことになります。預金を使用すると「相続を承認した」とみなされるため、遺産分割が終わるまで引き出さないようにしましょう。

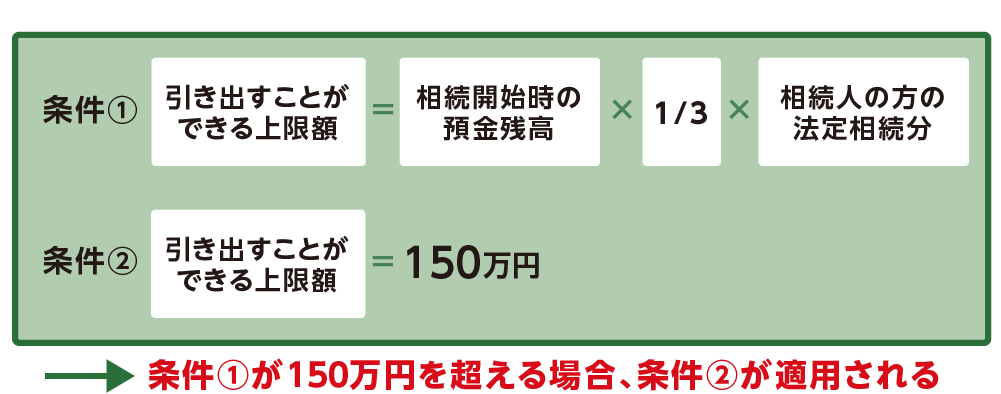

4-2.仮払い制度を利用すれば遺産分割前に引き出せる

相続預金の仮払い制度とは、遺産分割協議が調う前でも相続人が亡くなられた方の口座から一定の金額まで引き出せる制度です。

仮払い制度を使って引き出せる金額には上限があり、計算式で金額を算出します。金融機関ごとの上限となりますので、複数の金融機関に預金がある場合には、それぞれの金融機関の預金に対して適用できます。上限金額は相続人ごととなるため、ほかの相続人の同意を得ずに手続きをすることができます。

<仮払い制度2つの条件>

条件①:引き出す上限=相続開始時の預金残高×1/3×法定相続分

条件②:引き出す上限=150万円

図7:仮払いの上限額の計算式

4-3.預金の相続に期限はないが早めの手続きが重要

預金の相続手続きに明確な期限はありませんが、長期間放置するとさまざまなリスクが生じる可能性があります。特に、最後の取引きから10年以上経過すると口座が休眠扱いとなり、手続きに時間がかかることもあるため、早めの対応が望ましいです。

<預金の相続手続きを先延ばしにするリスク>

①預金が引き出されてしまう可能性

口座が凍結されていないと、相続人以外の人物が不正に預金を引き出すリスクがあります。速やかに金融機関へ相続人が亡くなったことを連絡し、取引制限をかけることが重要です。

②時間の経過により相続関係が複雑化

相続人が亡くなった場合、その相続人の相続人へと権利が移り、手続きがさらに煩雑になります。関係者が増えると、遺産分割協議がまとまらず、相続手続きが長期化する恐れがあります。

➂口座が休眠扱いになる

最後の取引から10年以上経過すると、口座は「休眠口座」となります。休眠口座になった後でも、元の金融機関で払い戻しは可能ですが、通常の手続きより時間がかかる場合があるため、注意が必要です。

これらのリスクを避けるためにも、預金の相続手続きは早めに進めることをおすすめします。

5.まとめ

亡くなられた方の預金は相続財産であり、遺産分割が完了するまで勝手に引き出すことはできません。金融機関は名義人の死亡を確認すると口座を凍結するため、適切な手続きを経なければ、払い戻しや名義変更を行うことはできません。

預金の相続手続きには、主に 「預金の払い戻し(解約)」 と 「口座の名義変更」 の2つの方法があります。多くの場合、払い戻しが選ばれますが、定期預金などの場合は名義変更のほうが有利なこともあります。

また、遺産分割前に預金が必要な場合は 「預金の仮払い制度」 を活用することで、一定額を引き出すことも可能です。ただし、相続放棄を考えている場合は、預金を引き出すことで「相続を承認した」とみなされる可能性があるため、慎重に判断する必要があります。

相続手続きには明確な期限はありませんが、長期間放置すると「休眠口座」となるリスクがあります。また、相続人の増加による手続きの複雑化や、不正な引き出しの危険性もあるため、早めの対応が重要です。

預金相続は手続きが多く、相続人間での話し合いも必要になるため、円滑に進めるためには事前の準備が欠かせません。スムーズな相続手続きが行えるよう、本記事の内容をぜひ参考にしてください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。