死亡退職金には相続税がかかる!非課税枠と課税対象金額の計算方法

- 相続税

「父が亡くなり、母に父の会社から死亡退職金が支払われたが、まさか退職金に相続税がかかるとは・・・」

大黒柱のお父さまが亡くなられて深い悲しみの中、これからの生活のことをお考えかもしれません。亡くなられた方のお勤め先から退職金を受け取ることになり、相続税がかかるのかご心配でしょう。

死亡退職金をご家族が代わりに受け取る場合、亡くなられた方の相続財産とみなし、相続税の課税対象財産に含めます。

本記事では、相続税がかかる死亡退職金の範囲と非課税枠について詳しくご説明いたします。死亡退職金に必ず相続税が課税されるというわけではありませんので、記事をご確認の上で円滑に相続手続きを進めていただければと思います。

目次

1.死亡退職金は相続税がかかる

「死亡退職金」とは、亡くなられた方が受け取るはずであった退職金をご家族が代わりに受け取る金銭です。死亡退職金は亡くなられた方が所有していた預貯金や不動産などの本来の財産ではありませんが、亡くなられたことをきっかけにして受け取る財産であるため、相続財産とみなされ(みなし相続財産)、相続税の課税対象になります。

図1:死亡退職金は「みなし相続財産」として相続税の課税対象となる

※みなし相続財産について詳しくはこちらをご覧ください。(当サイト内)

1-1.死亡後3年以内に支給が確定した退職金が相続税の対象

亡くなられてから3年以内に支給されることが確定した死亡退職金が、相続税の課税対象になります。

【亡くなられてから3年以内に支給が確定した死亡退職金とは】

①亡くなられたことにより支給される退職金の金額が、死亡後3年以内に確定したもの

②生前に退職していて、支給する退職金の金額が死亡後3年以内に確定したもの

なお、亡くなられてから3年を超えて支給が確定した死亡退職金をご家族が受け取った場合は、相続税ではなく受け取ったご家族の一時所得として所得税の課税対象になります。

2.死亡退職金には非課税枠がある

相続人が受け取った死亡退職金の全額に相続税がかかるわけではありません。死亡退職金は遺されたご家族の生活保障の目的で支給されますので、相続税の非課税枠が設けられています。非課税限度額を超えない範囲の死亡退職金には、相続税が発生しません。

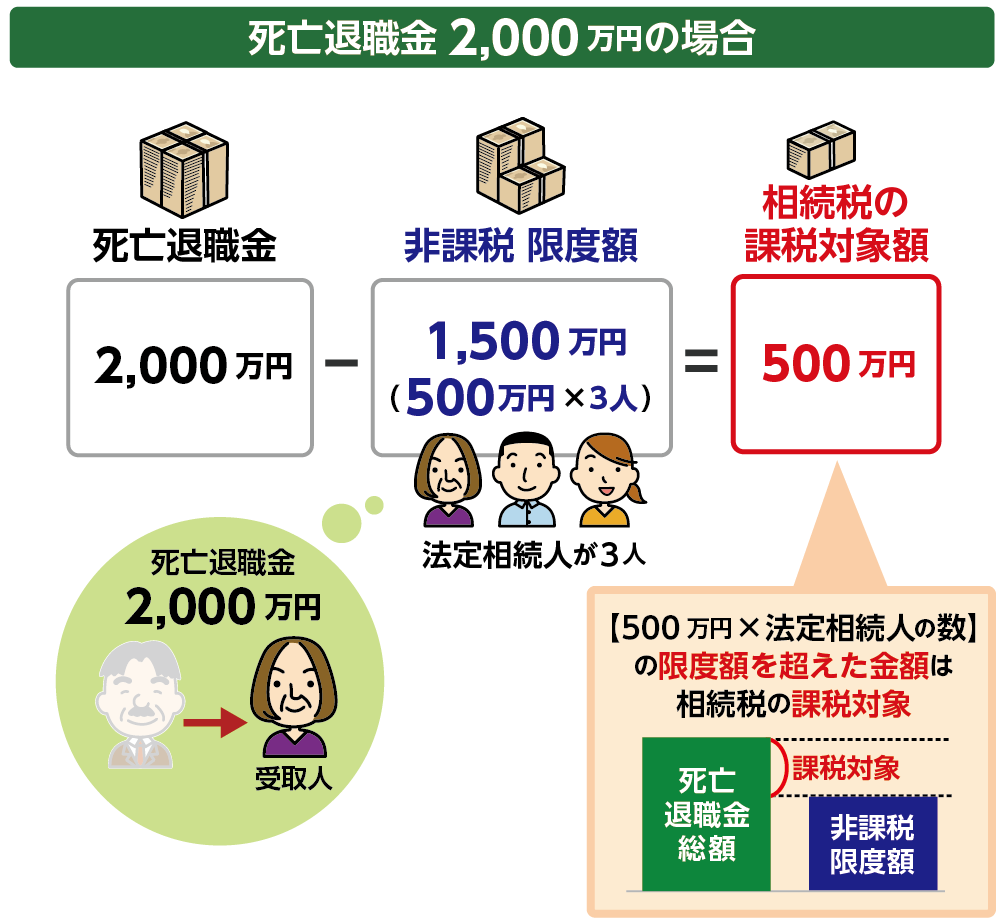

2-1.非課税限度額は「500万円×法定相続人の数」

死亡退職金の非課税限度額は「500万円×法定相続人の数」です。

図2:死亡退職金の非課税枠

法定相続人の数が3人の場合は、死亡退職金は1,500万円までが非課税となります。死亡退職金が2,000万円のときは、非課税限度額を超えた500万円が相続税の課税対象になります。

【法定相続人の考え方】

①法定相続人の数には、相続放棄をした人も含める

②法定相続人の中に養子がいる場合、法定相続人の数に含められる養子の数は、実子がいるときは1人、実子がいないときは2人までとなる

図3:死亡退職金の非課税限度額を超えた金額に相続税がかかる

2-2.死亡退職金の課税対象額の計算方法

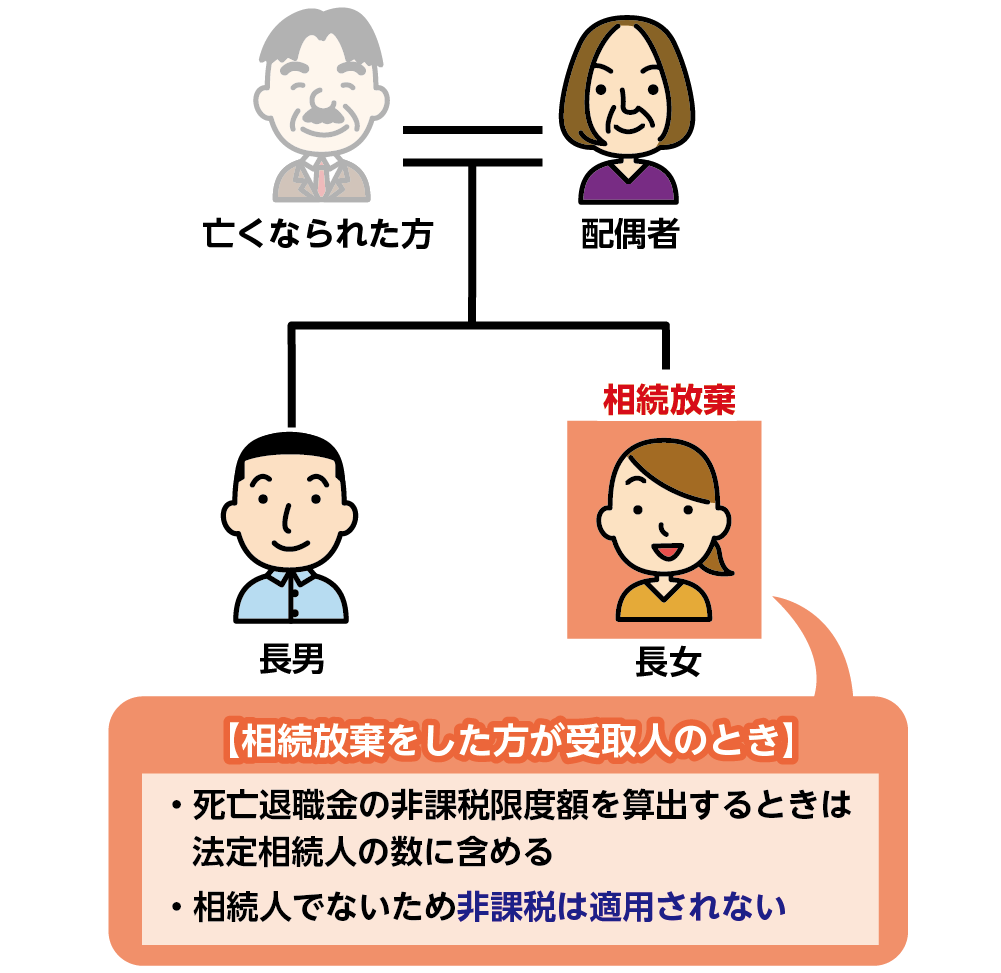

死亡退職金のうち、非課税枠を超えた部分に対する相続税の課税額は、相続人ごとに計算します。注意点として、法定相続人以外の人が受け取った死亡退職金には、非課税の適用はありません。

図4:相続放棄をした方が受取人のときの死亡退職金の考え方

死亡退職金の課税対象額の計算方法を具体例で確認しましょう。

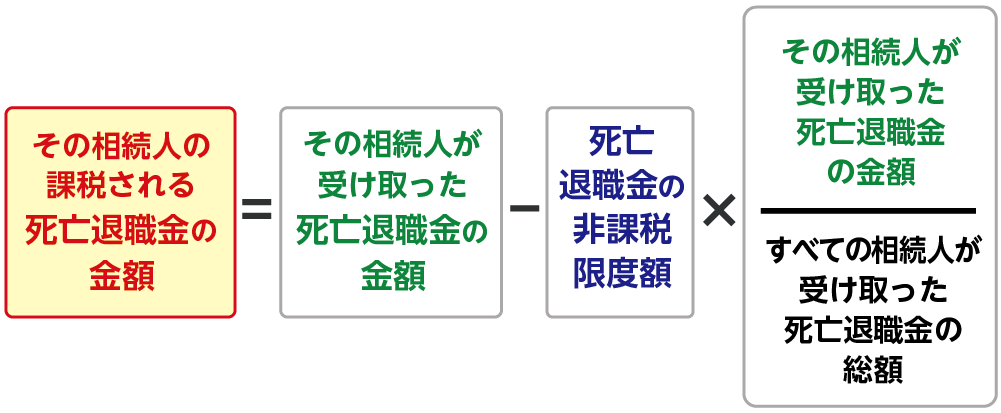

【死亡退職金の課税対象金額の計算方法】

①死亡退職金の非課税限度額を計算

②各人の非課税限度額を計算

③各人の課税対象金額を計算

図5:各相続人の死亡退職金の課税対象額の計算方法

〈事例1〉

お父さまが亡くなられ、死亡退職金2,500万円の受取人がお母さま(配偶者)、長男、長女に指定されていた場合

配偶者:1,500万円

長男:500万円

長女(相続放棄):500万円

①死亡退職金の非課税限度額を計算

非課税限度額:500万円×3人=1,500万円

(相続放棄した長女も法定相続人の数に含める)

②各人の死亡退職金の非課税限度額を計算

配偶者:1,500万円×1,500万円/2,500万円=900万円

長男:1,500万円×500万円/2,500万円=300万円

長女:0円(相続放棄をしたため)

③各人の死亡退職金の課税対象金額

配偶者:1,500万円-900万円=600万円

長男:500万円-300万円=200万円

長女:500万円-0円=500万円

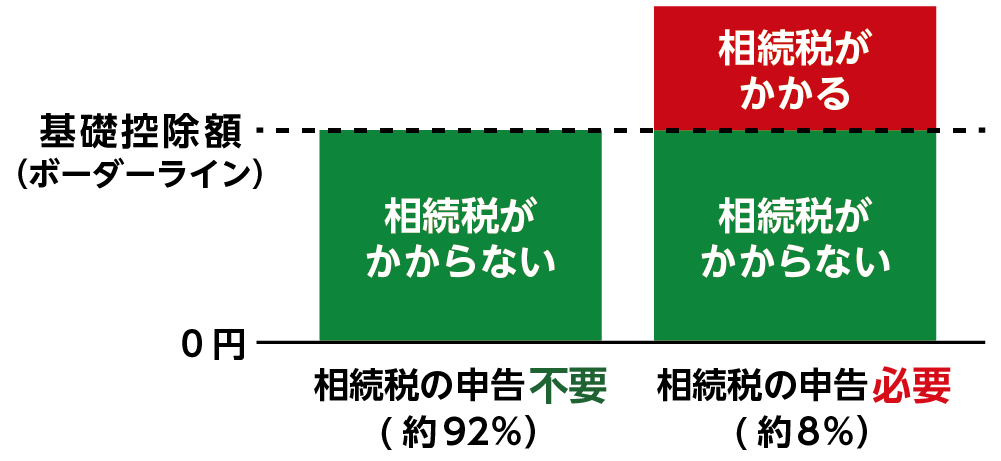

3.相続税申告は相続財産の総額が基礎控除額を超えるときに必要

相続税は、相続財産の総額が相続税の基礎控除額(3,000万円+600万円×法定相続人の数)を超えるときにかかります。死亡退職金の非課税枠を超えた金額が相続財産に含まれる金額になりますので、預貯金や不動産などその他の相続財産に合算して総額を算出し、相続税を計算します。

死亡退職金が非課税枠内だったとしても、相続財産の総額が相続税の基礎控除額を超える場合には相続税の申告が必要になります。

図6:相続財産の総額が基礎控除額を超えるとき相続税がかかる

3-1.死亡退職金の非課税枠を超えても相続税がかからない例

死亡退職金の金額が非課税枠を超えていても、相続財産の総額が相続税の基礎控除内の場合、相続税はかかりません。

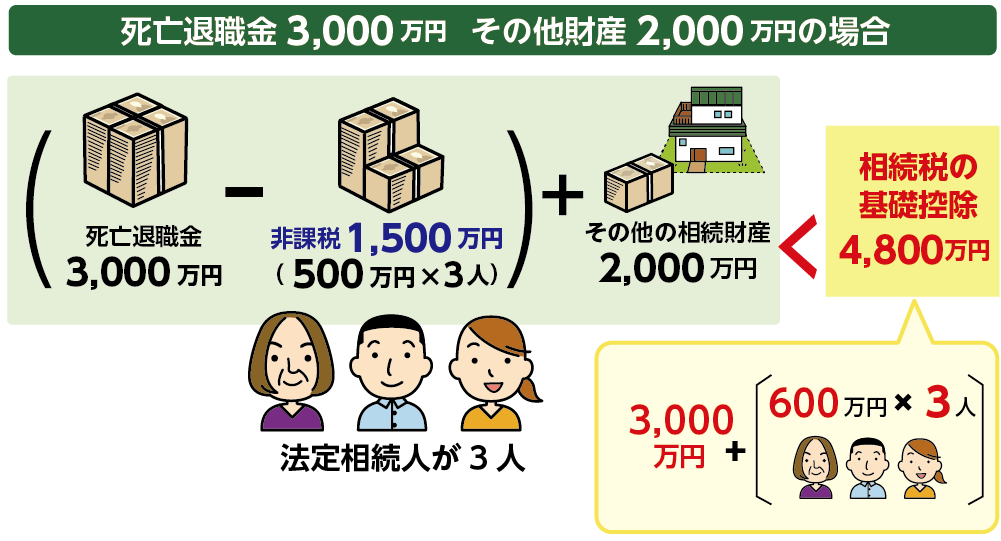

〈事例2〉

お父さまが亡くなられ、死亡退職金3,000万円をお母さま(配偶者)、長男、長女が受け取った場合

法定相続人:お母さま、長男・長女

死亡退職金以外の財産:2,000万円

死亡保険金の非課税枠 :500万円×3人=1,500万円

相続税の基礎控除額 :3,000万円+(600万円×3人)=4,800万円

死亡保険金の相続税課税対象額:死亡退職金3,000万円-非課税枠1,500万円=1,500万円

死亡退職金の課税対象額:1,500万円+その他の財産2,000万円<4,800万円

死亡退職金の課税対象額が1,500万円ですが、その他の財産との合計額が相続税の基礎控除内であるため相続税はかかりません。

図7:受取人が指定された死亡退職金は遺産分割不要

※相続税の申告が必要かの判断について、詳しくはこちらをご覧ください。(当サイト内)

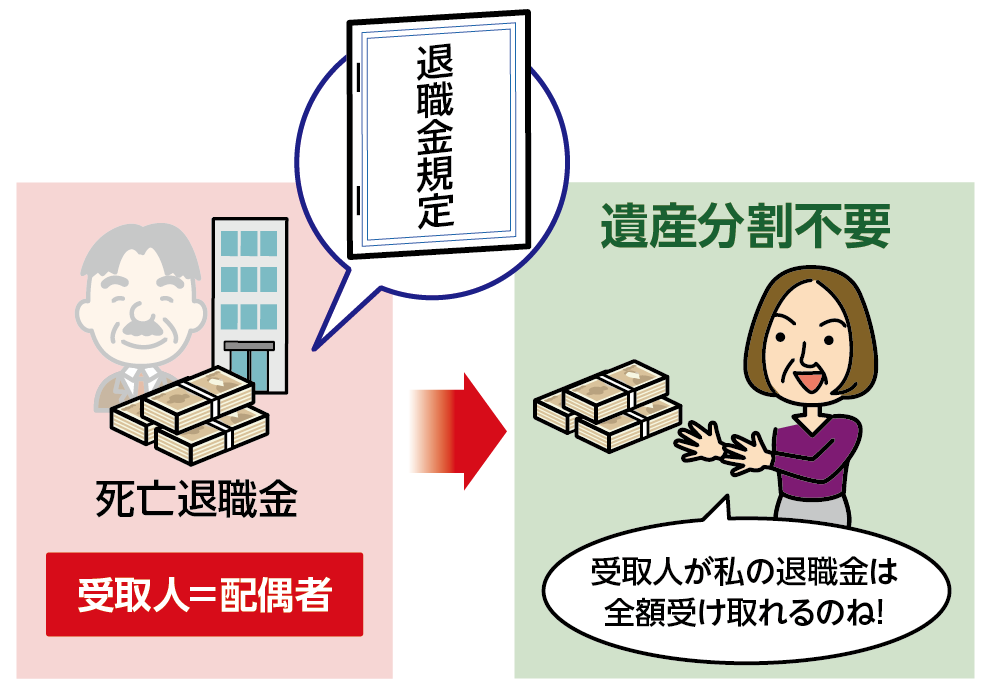

4.死亡退職金は相続放棄をしても受け取れる

死亡退職金の受取人はお勤め先の退職金規定を確認しましょう。基本的に配偶者やお子さんなどの法定相続人になりますが、亡くなられた後の生活保障を目的としているため、内縁の妻など法定相続人以外の方が請求できることがあります。

受取人が定められている場合は、死亡退職金は受取人の固有財産になりますので遺産分割の対象ではありません。そのため、相続放棄をしても死亡退職金を受け取ることができます。

一方、死亡退職金について受取人の定めがない場合は、死亡退職金は相続財産となり、遺産分割の対象となります。

図8:受取人が指定された死亡退職金は遺産分割不要

※退職金の相続について、詳しくはこちらをご覧ください。(当サイト内)

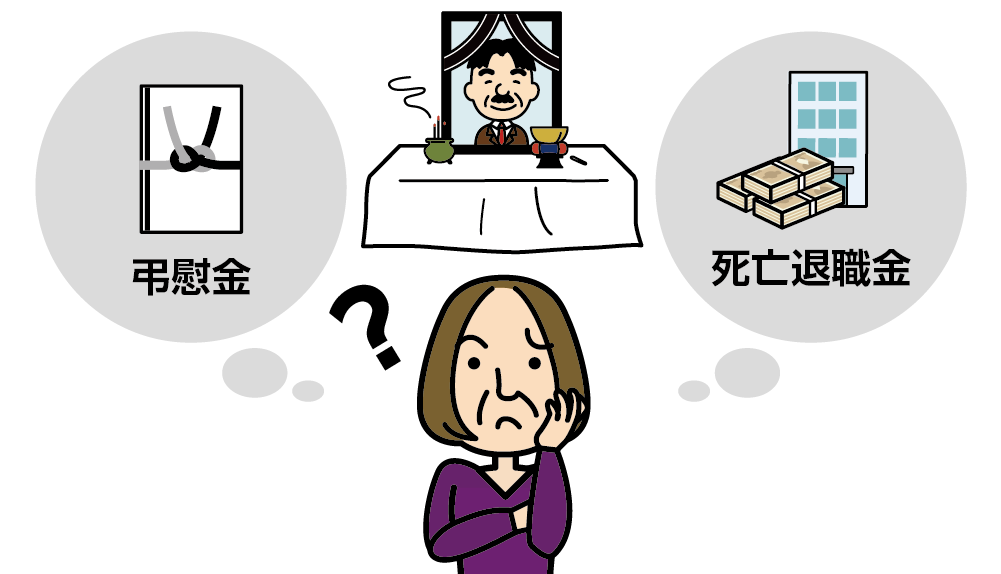

5.非課税枠を超える弔慰金は死亡退職金とみなされる

弔慰金とは亡くなられた方のご家族へお勤め先から支払われるお見舞金です。弔慰金は原則として相続税はかかりません。しかし、弔慰金にも相続税の非課税枠があり、非課税枠限度額を超える分については死亡退職金とみなして相続税がかかります。

お勤め先から死亡退職金と弔慰金の両方が支給された場合は、弔慰金の非課税限度額を超えた分を死亡退職金に加えて相続税の課税対象か判断するという流れになります。

【弔慰金の非課税枠(限度額)】

①業務上の理由で亡くなられた場合:普通給与×36ヶ月

②業務外の理由で亡くなられた場合:普通給与×6ヶ月

図9:名目が弔慰金なのか死亡退職金なのかを必ず確認

※弔慰金について、詳しくはこちらをご覧ください。(当サイト内)

6.まとめ

死亡退職金の支給がある場合は、退職金規定を確認しましょう。死亡退職金は、相続税を計算する際は「みなし相続財産」として課税対象財産に含めます。

ただし、生活保障の目的があることから非課税枠が設けられています。非課税限度額は「500万円×法定相続人の人数」で求められ、限度額を超えた金額が相続税の課税対象財産になります。

相続税の申告が必要かどうかは、死亡退職金だけではなく相続財産の総額で判断するということに注意が必要です。

死亡退職金に受取人の定めがある場合は受取人固有の財産となりますので、遺産分割の対象となりません。相続放棄をした方も受け取ることができます。受取人の定めがない場合は、相続人の共有財産となりますので、相続人全員で遺産分割協議を行って引き継ぐ方を決めます。

死亡退職金は大きな金額になることが多いため、相続税についてご心配な方は多いでしょう。相続税の申告が必要なときは、相続に強い税理士にご相談されることをおススメいたします。