生命保険の死亡保険金が相続税の対象となる条件とは?非課税枠も解説!

- 相続税

- 保険

「生命保険の死亡保険金に相続税はかかるのだろうか」

「生命保険には非課税枠があると聞いたけどいくらかしら」

お父さまが亡くなられて生命保険の死亡保険金を受け取られた場合、相続税についてご心配かもしれません。

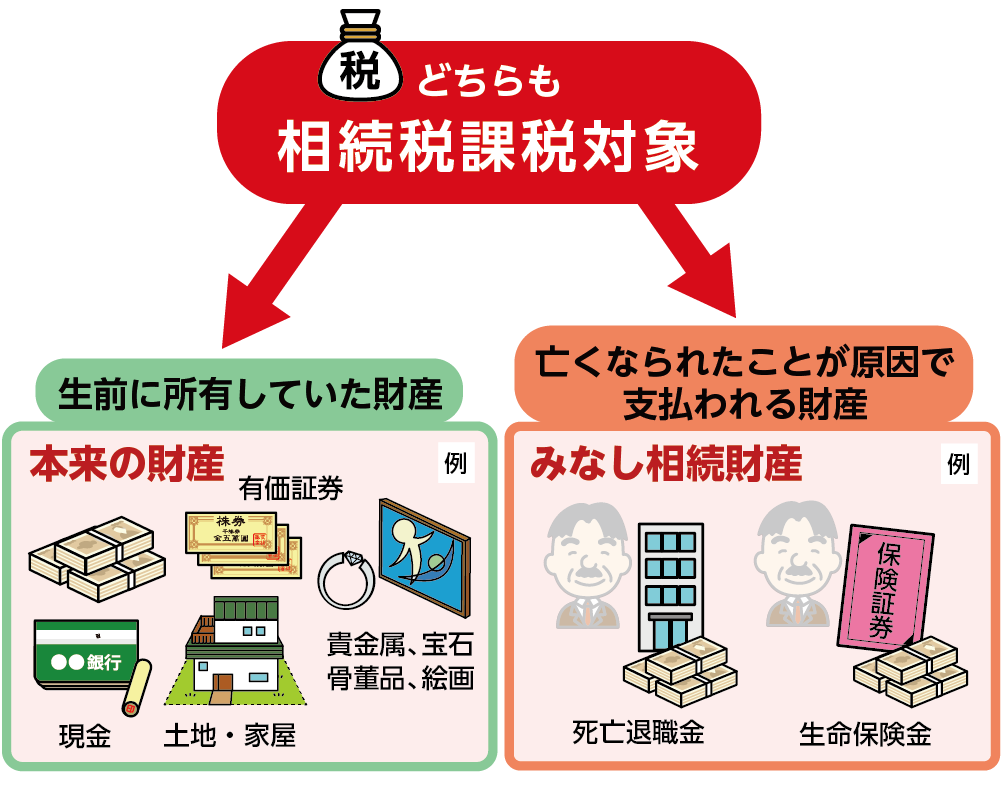

生命保険の死亡保険金は相続税の対象となります。ただし、亡くなられた方と生命保険の保険料を支払っていた方、受取人の3つの組み合わせにより、相続税の対象とならない場合があります。

生命保険のご契約が相続税の対象であっても、生命保険には相続税がかからない非課税枠があります。相続税が課税されるかは、死亡保険金を含む相続財産の総額から判断することになります。

本記事では、生命保険の死亡保険金が相続税の対象となるケースと非課税枠について詳しくご説明いたします。また、相続税の計算方法と生命保険の死亡保険金が所得税や贈与税の対象となる場合についても解説していますので、ご参考になさってください。

図1:生命保険の死亡保険金は相続税の課税対象

目次

1.死亡保険金には相続税の対象となる契約パターンがある

生命保険の契約パターンによっては、死亡保険金は相続税ではなく、所得税や贈与税がかかる場合があります。

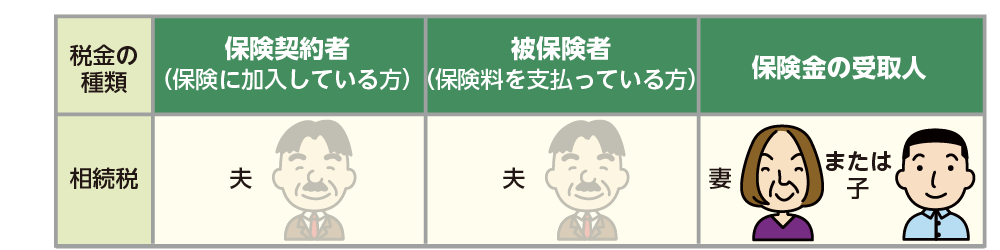

まずは生命保険の死亡保険金が相続税の対象かを判断するために、保険契約の「契約者」「被保険者」「受取人」を確認しましょう。相続税がかかるのは、亡くなられた方が契約者かつ被保険者で、死亡保険金の受取人が他の方の契約パターンの時です。

被保険者:その保険の対象になる人

保険契約者:保険を契約し、その保険料を支払っている人=その保険契約の権利を持つ人

保険金の受取人:死亡保険金を受取ることができる人

図2:相続税のかかる契約パターン

※所得税、贈与税がかかる場合については4章参照

2.生命保険には「500万円×相続人の数」の非課税枠がある

相続税の課税対象である生命保険の死亡保険金には、相続人一人につき500万円の非課税枠があります。非課税枠の範囲内であれば、死亡保険金には相続税がかかりません。ただし、相続税は亡くなられた方の遺産の総額が基礎控除額を超えた分にかかるため、死亡保険金以外の相続財産が多い場合には相続税がかかる可能性があります。

2-1.生命保険の非課税枠の計算方法

生命保険の非課税枠は、「500万円×法定相続人の数」で計算します。

受取人が一人でも、生命保険の非課税枠を計算する際には、法定相続人の人数の合計を掛けた金額が非課税枠となります。

相続人の中で相続放棄をした方がいる場合も法定相続人の数に含めて計算することができます。また養子がいる場合、実子がいるときは1人まで、実子がいないときは養子2人まで法定相続人に含めることができます。

図3:生命保険の非課税枠計算式

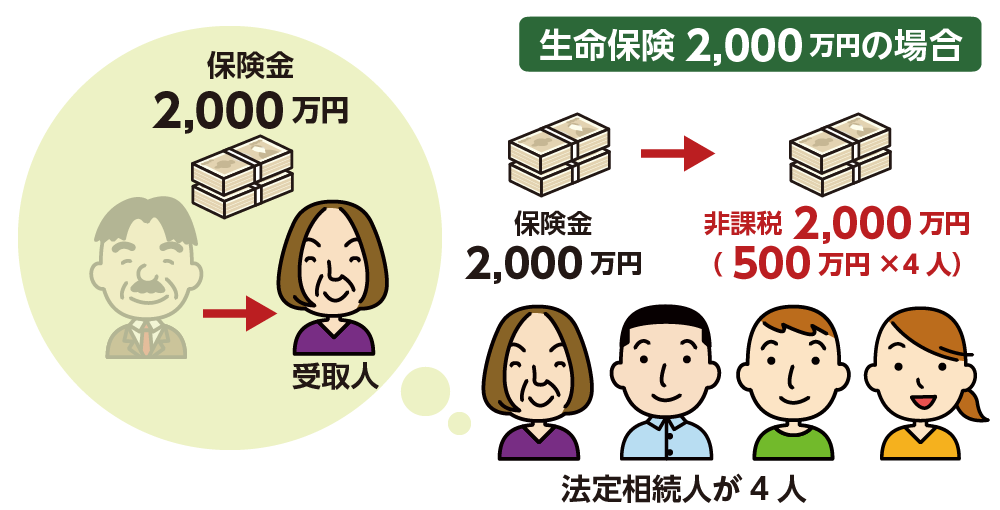

【事例1】夫が亡くなられて妻が死亡保険金2,000万円を受け取った場合

亡くなられた方:夫

死亡保険金:2,000万円(夫が死亡保険金の被保険者かつ契約者で保険料を支払い)

法定相続人:妻、長男・次男・長女の4人

生命保険の非課税枠 = 500万円×4人=2,000万円

よって、生命保険の死亡保険金は全額相続税の対象外となります。

図4:生命保険の死亡保険金が非課税枠内で収まるケース

2-2.非課税枠は法定相続人のみ使える

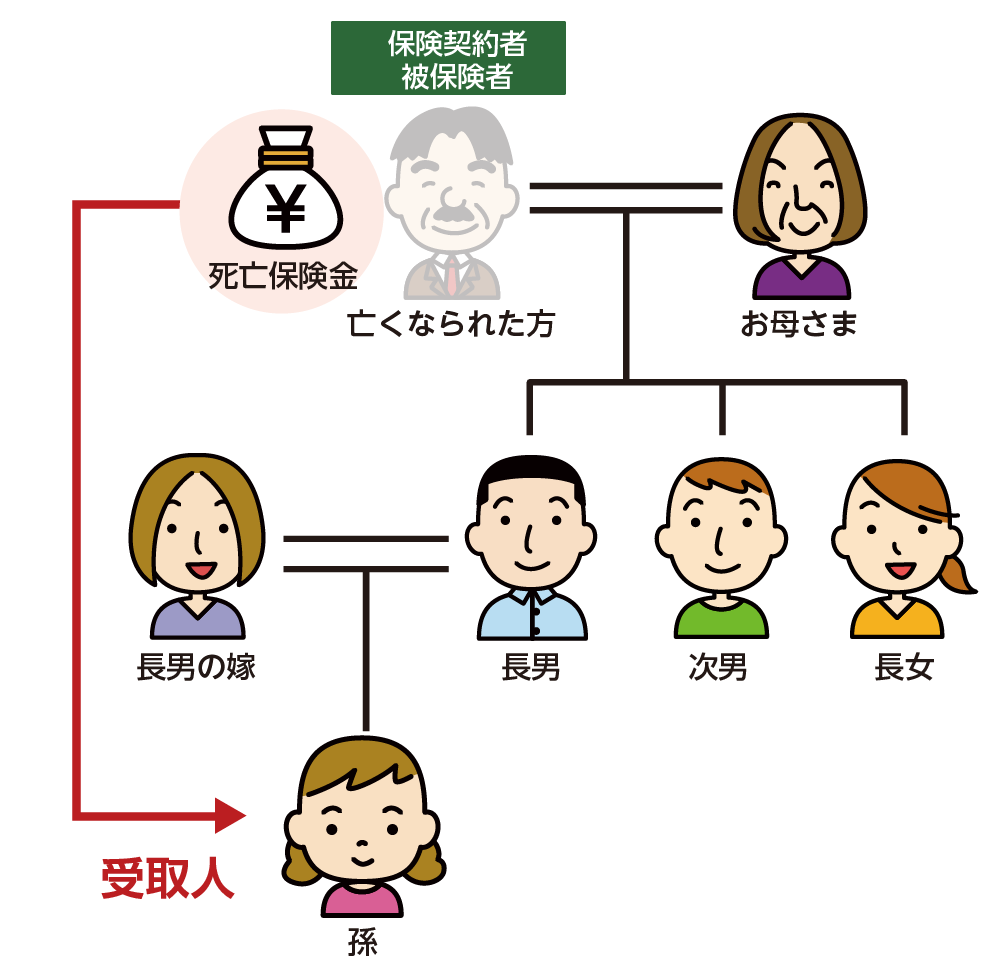

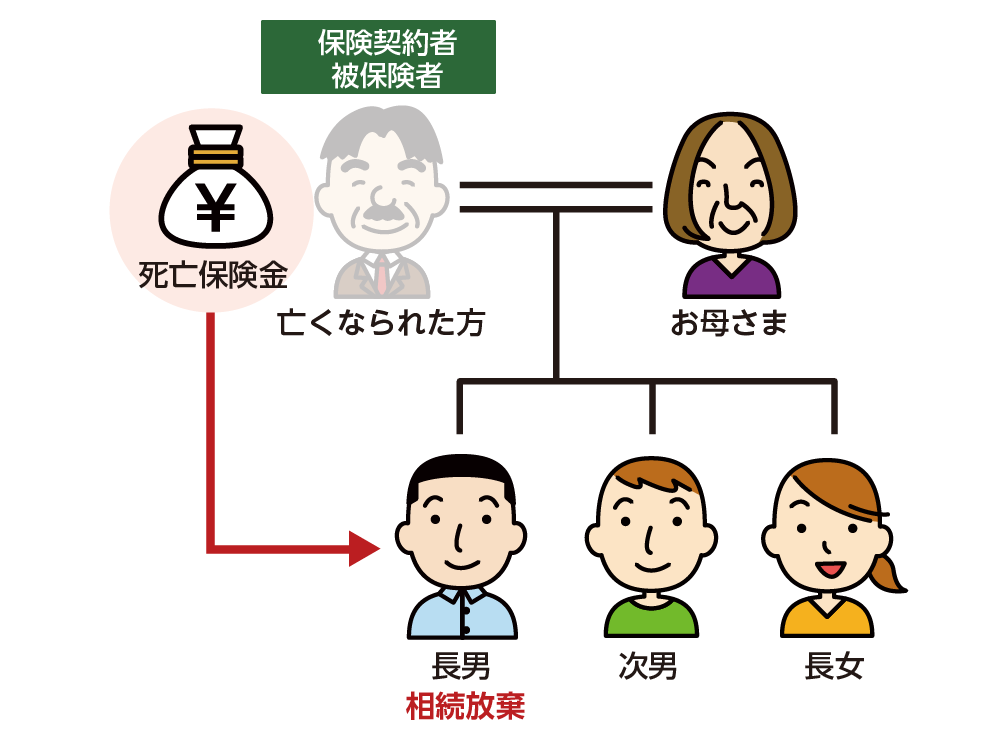

生命保険の死亡保険金の受取人が法定相続人以外に指定されている場合は、非課税枠は使えません。また、受取人が相続放棄した場合は、初めから相続人でなかったものとみなされます。死亡保険金の受け取りはできますが、非課税枠は使えません。

図5:受取人が相続人以外のときは非課税枠は使えない

図6:受取人が相続放棄したとき非課税枠は使えない

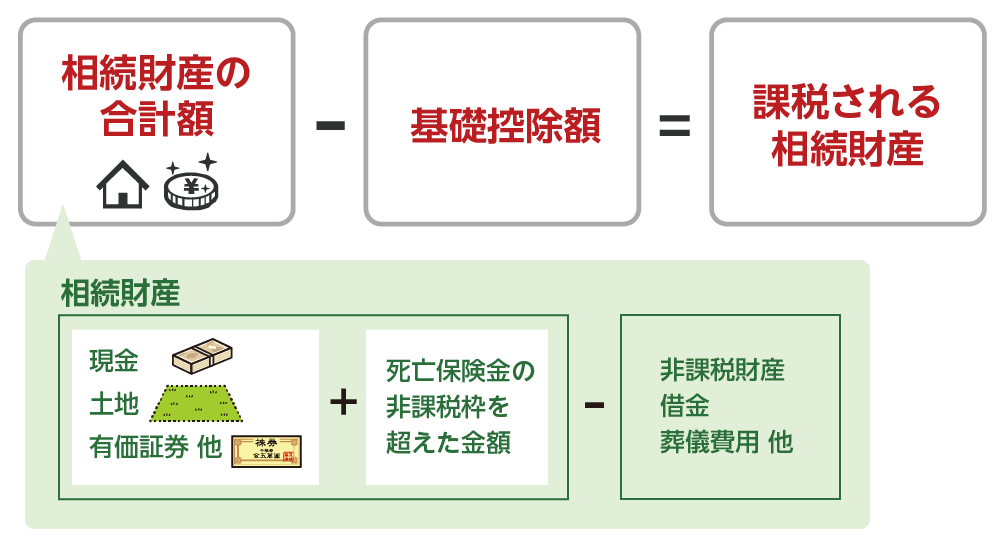

3.生命保険の死亡保険金を受け取る場合の相続税の計算方法

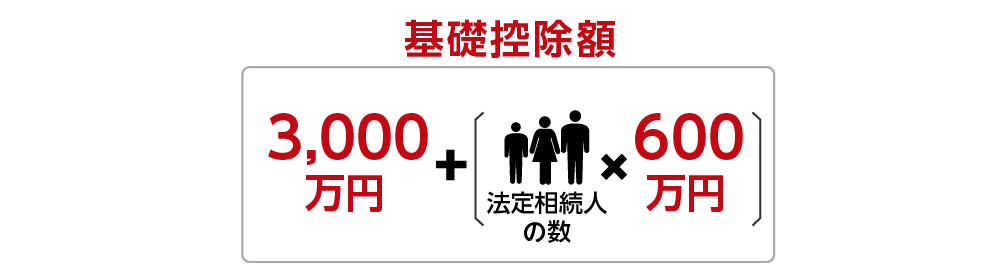

相続税がかかるかは、死亡保険金が相続税の対象となるかだけでは判断されません。死亡保険金を含む相続財産の総額が相続税の基礎控除額(3,000万円+600万円×相続人の数)を超えるとき相続税がかかります。

図7:相続税の基礎控除額の計算式

図8:課税される財産の計算式

3-1.相続税がかからない例

生命保険金が非課税枠を超えても、相続財産の総額が相続税の基礎控除額を下回る場合は、相続税がかかりません。

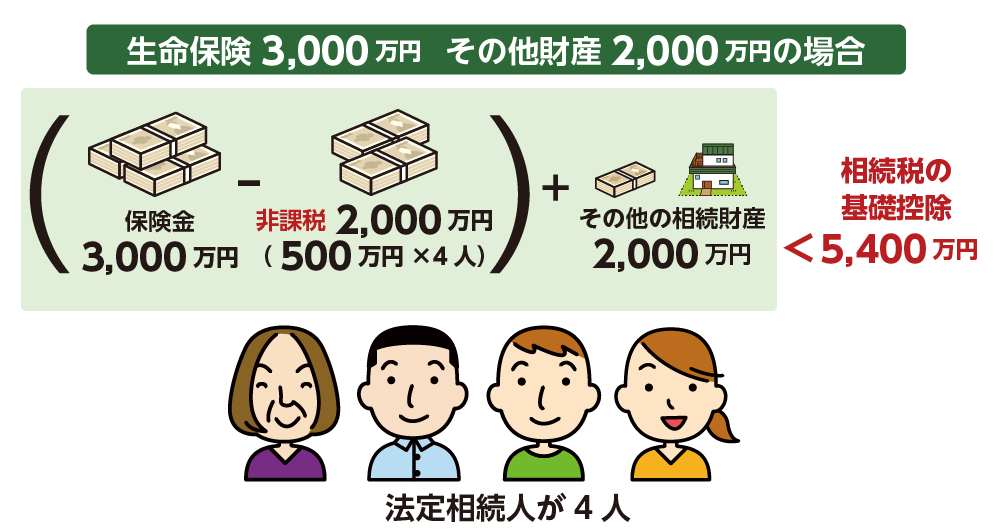

【事例2】

亡くなられた方:お父さま

死亡保険料:お父さまが死亡保険金に加入し、自ら保険料を支払い

死亡保険金:3,000万円

法定相続人:お母さま、長男・次男・長女の4人

死亡保険金以外の財産:2,000万円

生命保険の非課税枠=500万円×4人=2,000万円

相続税の基礎控除=3,000万円+600万円×4人=5,400万円

以上の場合には、

死亡保険金3,000万円-非課税枠2,000万円=相続税の対象1,000万円

財産2,000万円+死亡保険金1,000万円-5,400万円<0

よって、死亡保険金は全額相続税の対象外かつ、他の財産も非課税となります。

図9:非課税枠を超えた保険金があっても相続税がかからないイメージ

3-2.相続税がかかる例

生命保険の非課税枠を超えた額にその他の財産を加えた相続財産の総額が基礎控除額を超えたときは、その超えた金額に対して相続税がかかります。

図10:非課税枠を超えた保険金が相続税の対象となるイメージ

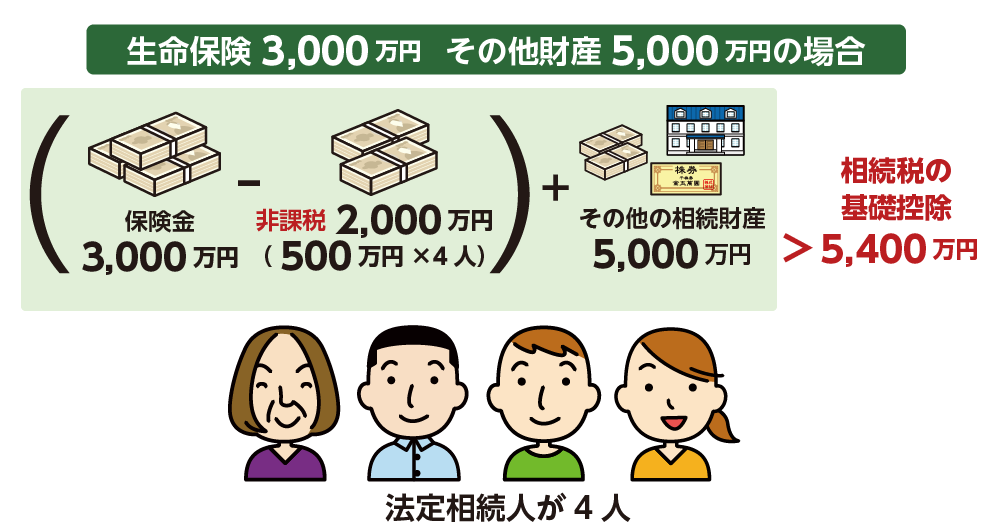

【事例3】

亡くなられた方:お父さま

死亡保険料:お父さまが死亡保険金に加入し、自ら保険料を支払い

死亡保険金:3,000万円

法定相続人:お母さま、長男・次男・長女の4人

死亡保険金以外の財産:5,000万円

生命保険の非課税枠 = 500万円×4人=2,000万円

相続税の基礎控除 = 3,000万円+600万円×4人=5,400万円

以上の場合には、

死亡保険金3,000万円-非課税枠2,000万円=相続税の対象1,000万円

(財産5,000万円+死亡保険金1,000万円)-5,400万円=600万円

*600万円(6,000万円-5,400万円)が相続税の課税対象となります。

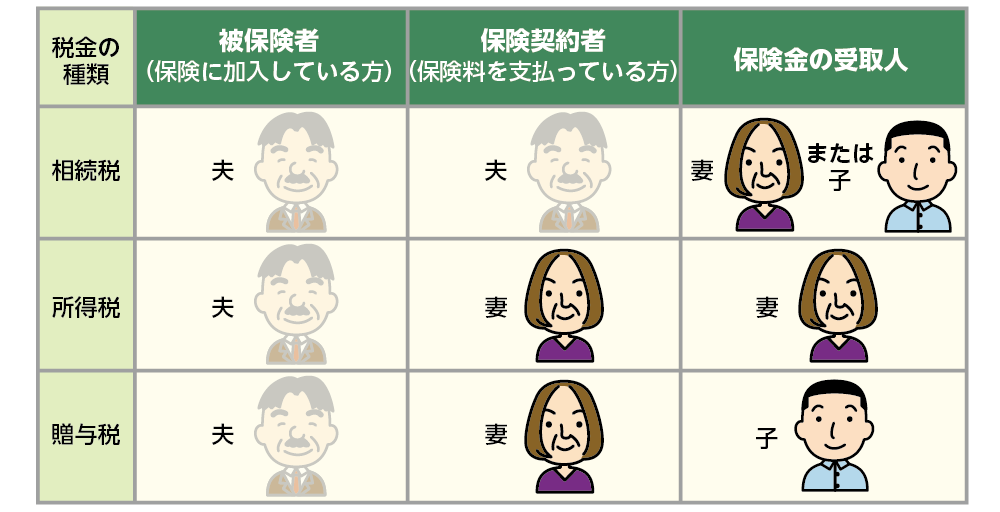

4.生命保険の死亡保険金に所得税や贈与税がかかる場合

死亡保険金の受け取りには、契約パターンにより相続税以外の税金がかかる場合があります。また保険金を一括で受け取る場合と年金形式で受け取る場合など、受け取り方によってかかる税金が異なりますので注意が必要です。死亡保険金について、所得税や贈与税がかかる場合についてご説明します。

図11:生命保険の契約パターンと税金の種類

4-1.生命保険の死亡保険金を年金形式で受け取る場合は所得税

相続税の対象となる死亡保険金の受取人となった場合、保険金を一括で受け取るか、年金形式によって分割で受け取るかを選択することができます。相続税のかかる契約パターンでも年金形式の場合には、1年目は相続税、2年目以降は所得税として雑所得の対象となります。

また、亡くなられた方が個人年金に加入をして、年金受給前に亡くなられた場合は死亡給付金として保険金がおります。この給付金は受取人が相続したものと考えるため相続税の課税対象となりますが、年金形式で受け取る場合には、所得税の課税対象となる場合があります。

図12:個人年金の死亡保険金をもらうイメージ

4-2.亡くなられた方が被保険者で契約者と受取人が相続人の場合

被保険者と保険契約者が異なる方で、保険契約者と受取人が同一人物の場合は所得税の対象となります。受け取り方法によって一時金として受け取った場合は一時所得、年金形式の場合は雑所得となります。

(保険金額-払込保険料総額-50万円)×1/2=所得税の課税対象額

図13:死亡保険金に所得税がかかるケース

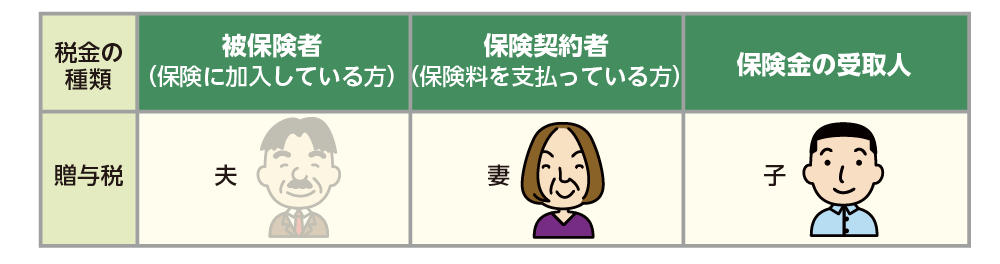

4-3.被保険者、契約者、受取人がすべて異なる場合

保険契約者、被保険者、受取人がそれぞれ違う場合は贈与税の対象となります。

(死亡保険金)-110万(贈与税の基礎控除額)=贈与税の課税対象額

図14:死亡保険金に贈与税がかかるケース

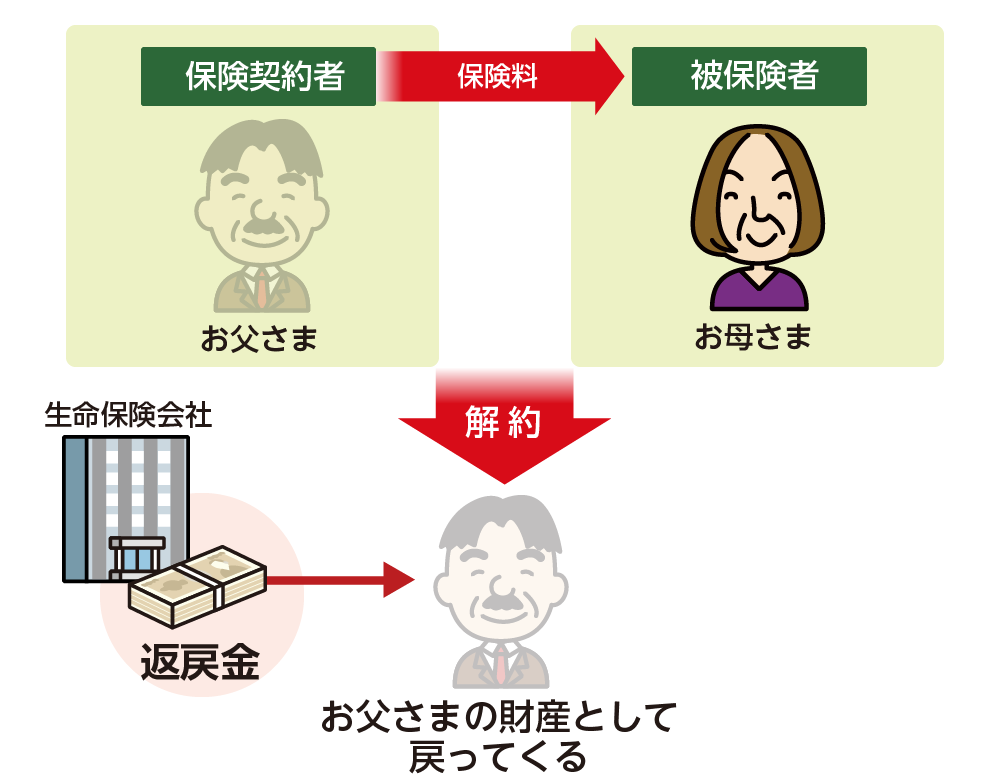

5.ご家族の死亡保険を解約して解約返戻金を受け取った場合

亡くなられたお父さまが奥さまやお子さんの保険契約に対して保険料の支払いをしていた場合、亡くなられたことを機にその保険を解約することがあります。

その際に死亡保険金はおりませんが、解約返戻金を受け取れることがあります。解約返戻金としてお父さまが支払った保険料が戻ってきますので、相続財産となりますが、死亡保険金の非課税枠は使えないことに注意が必要です。

図15:解約返戻金は相続財産となる

6.まとめ

生命保険の死亡保険金はご契約の内容により、かかる税金が異なることがご理解いただけたと思います。保険契約の内容は、保険証券や加入されている保険会社へ問い合わせすることで確認できます。

生命保険には相続人一人につき500万円の非課税枠がありますが、相続税がかかるかどうかは、死亡保険金の相続税課税金額だけでなく、相続財産の総額から判断することになります。

生命保険の死亡保険金を受け取り、相続税の申告・納税が必要な方や死亡保険金の非課税枠を活用した相続対策がしたいとお考えの方は、相続に強い税理士にご相談されることをおススメいたします。

※生命保険を使った節税対策について詳しくは、こちらを参考にしてください。